Se hai trascorso del tempo sul nostro sito web o parlando con uno dei nostri consulenti, sai quanto sia importante un rapporto debito / reddito può essere. Questo strumento, spesso utilizzato dai finanziatori, può anche aiutarci a valutare la salute delle nostre situazioni finanziarie individuali. La formula è semplice; tutto quello che dovete fare è dividere il debito totale per il reddito totale e quindi convertire il decimale in percentuale. Per un look mensile, prendere il vostro debito mensile e figure di reddito e utilizzare quelli invece. Oh, e anche se il metodo è semplice, abbiamo ancora una calcolatrice per rendere ancora più facile per voi. Ciò che è meno semplice, tuttavia, è capire il significato del vostro rapporto e che cosa può significare per le vostre finanze generali.

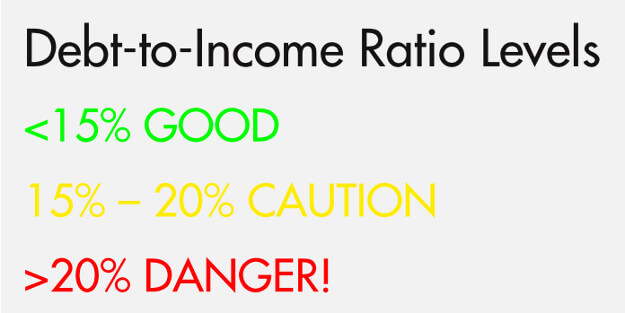

Tre livelli di rapporti debito-reddito

Nel mondo della consulenza creditizia, pensiamo a un rapporto debito-reddito come diviso in tre livelli principali. È molto simile a un semaforo, con un livello verde (sicuro), giallo (attenzione) e rosso (pericolo). Pensiamo che essere al di sotto del 15 per cento sia sicuro, tra il 15 e il 20 è entrare in un territorio rischioso, e al di sopra del 20 per cento è un livello pericoloso. E solo per chiarire, stiamo parlando di debito non ipotecario qui (più su rapporti ipotecari sotto).

Tier 1-15 Per cento

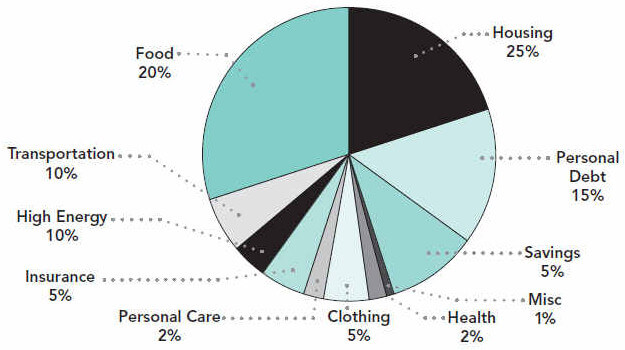

Al 15 per cento, si avrà abbastanza reddito residuo da dedicare a cose come l’alloggio, cibo, trasporti, e così via. In realtà, ecco uno sguardo a come questo può venire tutti insieme in una situazione ideale (questo grafico si basa sul reddito netto):

Se dovesse apparire qualcosa di inaspettato, potresti anche essere meglio preparato se il tuo rapporto debito / reddito e il piano di spesa complessivo fossero simili a questo. Naturalmente, speriamo che tu abbia un fondo di risparmio di emergenza sano messo da parte, ma anche se fossi costretto ad assumere nuovi debiti a causa di qualcosa di inaspettato, probabilmente saresti OK a causa di averlo già a un livello così gestibile del 15 per cento.

Per riferimento, un reddito annuo di $35.000 viene fuori per un reddito mensile di circa $2.917. Un rapporto debito-reddito del 15 per cento significherebbe il totale dei debiti non ipotecari costa 4 437,50 o meno ogni mese.

Livello 2 – dal 15 al 20%

Il livello successivo è un rapporto debito / reddito compreso tra il 15 e il 20%. Usando il nostro esempio precedente, se si fanno $35.000, un rapporto debito-reddito del 20 per cento significa che il debito mensile costa $583,40. A questo punto, spesso scopriamo che i consumatori stanno ancora bene e possono tenere la testa sopra l’acqua. Molto probabilmente, avranno bisogno di ottenere su un metodo di auto-pay, come la scala del debito o palla di neve del debito e utilizzare la loro autodisciplina per rimanere in cima ai loro debiti. Ma, alcuni consumatori potrebbero davvero cominciare a lottare a questo livello. Dopo tutto, come ha fatto il rapporto debito-reddito scivolare a questo punto per cominciare. È dovuto a un evento imprevisto o alla necessità di sottoscrivere un nuovo credito? È dovuto a una perdita di reddito che ha reso insopportabili i pagamenti minimi?

Scivolare in questo intervallo potrebbe essere un segno di ulteriori problemi a venire. Per questo motivo, raccomandiamo ai consumatori di agire a questo punto. Infatti, offriamo una sessione di consulenza gratuita di budget e credito che consente ai consumatori di ottenere il controllo di questa situazione. Un consulente può aiutarti a determinare se c’è spazio nel tuo budget per tagliare le spese e dedicare più soldi ai tuoi conti o se la tua situazione potrebbe essere più adatta per un programma di gestione del debito, specialmente se stai bilanciando più debiti ad alto interesse.

Livello 3 – 20% e oltre

Infine, il livello del 20% e oltre è il più pericoloso. Per un reddito di base di $35.000, un rapporto debito-reddito del 25 per cento significherebbe che i debiti mensili totale $729.25! In questa fase, è abbastanza chiaro che qualcosa non è giusto. Hai più debiti di quanto tu possa davvero permetterti. Questo non significa che sia impossibile farlo da solo, ma sarà difficile. Dovresti assolutamente parlare con un consulente di credito e vedere quali sono le tue migliori opzioni.

Che dire per i mutui?

I rapporti debito / reddito sono molto diversi quando pensiamo ai mutui. Ci sono due termini relativi al mutuo e debito-a-reddito rapporti che si dovrebbe sapere: front-end e back-end.

Un rapporto front-end è la percentuale del tuo reddito che sarebbe dedicata ai costi di alloggio. Quando un creditore è determinare se essi vi offrirà un prestito ad un determinato importo, prenderanno il vostro reddito lordo, moltiplicarlo per il loro rapporto front-end richiesto e venire con un totale. Questo totale sarà l’importo che si può pagare verso l’alloggio, e non possono assegnare un prestito che supererebbe tale importo.

Ecco un rapido esempio, utilizzando il nostro ipotetico salary 35.000 stipendio e un rapporto front-end massimo del 25 per cento. Stiamo usando 25% perché questo è l’importo “ideale” da spendere per l’alloggio, in base al nostro piano di spesa di cui sopra:

In questo esempio, un creditore probabilmente non vorrebbe assegnarti un prestito che richiederebbe di pagare più di $729 al mese in costi di alloggio. Questo presuppone che il creditore sta usando un massimo di 25 per cento e che loro non sono altri percettori di reddito, come un coniuge, nell’equazione.

Il creditore sarà anche moltiplicare il reddito lordo per il rapporto di back-end, che è una cifra più alta. Il rapporto di back-end è più alto perché include le spese di alloggio insieme a tutti gli altri debiti. Quindi, questo include il front-end e qualsiasi altra cosa, come carte di credito e prestiti agli studenti. Ancora una volta, questo calcolo restituirà una cifra in dollari e gli impegni di debito totale non dovrebbero superarlo.

Un altro esempio, utilizzando un rapporto di back-end del 36%:

Grazie per la lettura!

Ci auguriamo che questo post è stato utile a voi e che ora avete una migliore comprensione di come calcolare e valutare il rapporto debito-reddito. Tutto sommato, si vuole fare qualsiasi cosa in vostro potere per ottenere il vostro rapporto debito-reddito sotto il 15 per cento. E poi, naturalmente, la nostra speranza è che tu paghi tutto il tuo debito. Per ulteriori letture, controllare il nostro post su come diventare debito libero in 5 semplici passi, e se il rapporto debito-reddito è motivo di preoccupazione, saperne di più su come è possibile chattare con un consulente di credito a costo zero per voi.