Stai ricevendo un divorzio ed è il momento di capire le principali domande come, Cosa succede alla casa in un divorzio? Chi ottiene la casa in un divorzio? Devo tenere la casa? Devo rifinanziare dopo il divorzio? Che cosa è un buyout casa divorzio e come funziona?

Esploriamo queste domande in modo più approfondito.

- Perché è così difficile decidere cosa fare con la casa in divorzio

- Chi ottiene la casa in divorzio, legalmente parlando

- Devo rifinanziare dopo il divorzio? Elenco delle opzioni per la casa in divorzio

- Due Diligence: Fattori da considerare se si desidera mantenere la casa

- Assicurati di qualificarti per un mutuo in divorzio

Salta l’articolo e scarica the Ultimate Guide: Cosa succede alla casa in divorzio

1. Perché è così difficile sapere cosa fare con la casa in divorzio

La casa è spesso considerata la più difficile di tutte le attività in un divorzio. Il primo giorno, come ci si avvicina il divorzio, si può pensare, ” La mia casa è uno dei miei più grandi beni.”o” Forse voglio tenerlo.”Quello che si ha realmente bisogno di capire è che c’è un sacco di due diligence da fare prima di prendere una decisione su cosa fare con la casa,” dice Marilee Wolf, agente immobiliare presso BHHS Fox & Roach e specialista di collaborazione immobiliare per il divorzio.

La parte più difficile è che ci sono molti eventi emotivi e finanziari che accadono durante un divorzio. Si potrebbe anche tendere a pensare, ” Conosco la mia casa. E ‘ l’unico elemento coerente di questo processo dirompente di divorzio.”Ecco perché si potrebbe essere inclini a voler rimanere o mantenere la casa.

Diamo un’occhiata a 4 principali motivi per cui è così difficile sapere cosa fare con la casa in divorzio:

1) Sei distratto

- Dilemmi finanziari stratificati in cima divorzio sono incredibilmente travolgente e stressante. Probabilmente stai cercando di mantenere il tuo stile di vita attuale, portando i bambini allo sport, lavorando o cercando un lavoro. Ci sono molte cose che accadono contemporaneamente.

2) La tua casa è un simbolo di stabilità (e forse anche di stato)

- La casa stessa potrebbe venire a simboleggiare una certa stabilità e coerenza, soprattutto per i bambini. Non vogliono cambiare scuola. È un rifugio sicuro durante i periodi di interruzione.

- La tua casa rappresenta “happily ever after” e ” il sogno americano.”

3) Difficile sapere se puoi permetterti di mantenere la casa

- Il cambiamento è costante. Le condizioni della casa, l’economia e la sicurezza del lavoro possono cambiare; tutto ciò che riguarda o meno la manutenzione della casa, le tasse, le bollette e il mutuo sono accessibili.

- I valori immobiliari sono fluidi. Diciamo che si decide di mantenere la casa, e il valore è determinato ad essere $100.000. Poi, succede qualcosa all’economia, o un’interstatale sale nel cortile di casa, o succede qualcosa a quel valore lungo la strada. Riesci a resistere?

“Solo perché è possibile ottenere un mutuo per qualcosa non significa che si può permettere”, dice Jeff Weaver, Senior Mortgage Planner presso American Residential Lending.

4) Valore sentimentale

- La tua casa non ha prezzo. Sciogliere il matrimonio è emotivo. Hai versato il tuo cuore e la tua anima nella creazione di un ambiente domestico amorevole per la tua famiglia. Hai ricordi che non hanno prezzo e che offuscano la tua capacità di prendere decisioni razionali.

“La maggior parte delle persone pensa alle loro case per quanto riguarda i ricordi ad esso collegati. Non hai ricordi collegati al tuo 401K”, dice Jeff.

Chi ottiene la casa in divorzio

Spesso volte uno dei coniugi esprimerà un interesse a rimanere in casa dopo il divorzio. “Di solito, ma non sempre è per la ragione principale di mantenere i figli stabili dopo il divorzio per un periodo di tempo, e per farli attraverso la transizione”, dice Cris Pastore, avvocato-mediatore e co-fondatore di Main Line Family Law Center.

Devo mai vendere la mia casa (per motivi legali) in un divorzio?

Quando si tratta di chi ottiene la casa in divorzio, “Un tribunale può ordinare nel frattempo chi rimane o chi va, ma cosa succede se una coppia è in casa, e non sei sicuro di cosa farne, e la casa potrebbe diventare un onere finanziario per uno o entrambi”, dice Cris.

Se nessuno dei due coniugi può permettersi di vivere lì, o se non è considerato prudente per loro di essere lì, allora non è ragionevole per i bambini di essere in quella casa. E poiché non possono essere sostenuti adeguatamente in quella casa, allora un tribunale può ordinare la vendita della casa e la divisione del ricavato.

Legalmente parlando, “Non è che uno ottiene la casa contro l’altro, ma cosa stiamo facendo con la casa, qual è il piano finanziario più sensato intorno alla casa nel divorzio”, dice Cris Pastore, avvocato-mediatore.

Cosa succede quando il nome della moglie o del marito non è sull’atto della casa in una situazione di divorzio?

“Se un coniuge è assegnato la casa nel contratto transattivo e non sono attualmente sul titolo allora sarebbero un ‘successore-in-interesse,’ dice Jeff. “In altre parole, sono in grado di rivendicare il titolo alla proprietà tramite l’accordo transattivo coniugale firmato. Così possono fare un rifinanziamento ipotecario per il divorzio, ma sarebbe un rifinanziamento cash-out perché non sono sul titolo. Quindi sono limitati a un importo ipotecario dell ‘ 85% del valore. Avrebbero dovuto essere sul titolo per 12 mesi per fare un tasso e rifinanziare a termine.”

Devo rifinanziare dopo il divorzio? Elenco delle opzioni per la tua casa in divorzio

Opzione 1:” THE CLEAN BREAK ” Vendere la casa

La tua prima opzione è quella di vendere la casa e convertirla in contanti. “È la cosa meno rischiosa da fare perché interrompi tutta quella responsabilità congiunta e il debito con il tuo ex coniuge. Vendere la casa è il modo più pulito per estrarre le tue attività finanziarie”, afferma Marilee.

Opzione 2: Rifinanziare Casa dopo il divorzio:

In questa opzione, si mantiene la casa e assume tutte le bollette, l’altro ottiene una pausa pulita.

“L’accessibilità è la chiave qui”, afferma Cris. Ci sono naturalmente i costi di rifinanziamento di una casa dopo il divorzio, i costi di chiusura, ecc. che sono per lo più rotolato nel mutuo, e una valutazione della casa sarà necessario pure.

Due obiettivi principali qui è quello di fare prima questo rifinanziare in modo che il mutuo non salire alle stelle per il coniuge stare in casa e comprare l’altro fuori, e per assicurarsi che il coniuge casa si qualifica per essere sul mutuo da solo.

Un divorzio casa buyout è un problema che può essere risolto in mediazione di divorzio, fintanto che i coniugi sono abbastanza amichevole.

Opzione 3: BUON MEZZO? Uno di voi compra l’altro

Un’opzione intermedia sta facendo un buyout, in cui uno dei coniugi fa un accordo per comprare la casa dall’altro. Può includere un trasferimento di capitale all’altro coniuge. Questa opzione può essere più rischiosa rispetto alla vendita della casa perché ci sono problemi di valore e condizioni di casa da considerare.

“Uno scenario che è diventato più popolare ultimamente è un ibrido. Al momento del divorzio, i coniugi accetteranno di continuare a possedere la casa per un periodo di tempo dopo il divorzio, e generalmente rimangono sul mutuo e l’atto fino a quando la casa viene venduta, o forse si verifica un buyout”, dice Cris.

Opzione 4: LAY LOW – Non fare nulla

L’altra estremità dello spettro è non fare nulla, solo per lasciare la casa, il mutuo e il titolo comune così com’è. “Questo è il più rischioso perché alla fine della giornata finisci per essere legalmente divorziato, ma finanziariamente sei ancora sposato l’uno con l’altro”, commenta Jeff. Tale collaborazione può essere difficile, a seconda di come amichevole il divorzio è.

Facendo questo mantiene le parti legate insieme alla loro più grande partecipazione finanziaria.

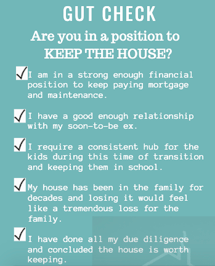

Due Diligence: Parte 1

Fattori da considerare quando si decide cosa fare con la casa

“La cosa più grande quando si sta iniziando a considerare cosa fare con la casa in un divorzio è quello di visualizzare la vostra casa come, “Va bene, ho intenzione di comprare questa casa tutto da capo.”e” Cosa sto effettivamente ottenendo se ho intenzione di tenerlo?”dice Jeff.

Fai la tua Due Diligence: Parte 2

Determina il vero valore della tua casa in divorzio

Cosa va nella valutazione della casa?

“Trattare determinare il valore della vostra casa con la stessa due diligence che hai fatto quando hai comprato per la prima volta! Oltre a una valutazione, è fondamentale esaminare le condizioni della tua proprietà, del titolo e dell’assicurazione del proprietario della casa”, afferma Marilee Wolf, specialista della collaborazione immobiliare-Divorzio.

Il valore Home è una cosa estremamente fluida. Per ogni giorno, per ogni casa, si potrebbe determinare una cifra in dollari. Mentre il mercato immobiliare e l’economia cambiano, anche questi valori potrebbero cambiare.

Considera questi 4 fattori di valore:

- Home Value / Condition-Pensare come se la casa viene acquistato tutto da capo, che è fondamentalmente ciò che sta accadendo se si prevede di mantenere la casa.

- Valutazione – una valutazione fatta da un professionista autorizzato, chiamato un perito, che viene utilizzato per determinare le prestazioni del prestito futuro, e fornisce un valore stimato della vostra casa.

- Equità – il valore stimato meno l’importo ancora dovuto sul mutuo o il mutuo payoff. L’equità è una parte importante dell’equazione per determinare ciò che riceverai quando vendi la tua casa.

- Fair market value – la quantità di denaro che un acquirente di casa sarebbe disposto a pagare per la casa sul mercato aperto. Questo valore equo di mercato può o non può corrispondere con il valore stimato. Guarda Trulia.com oppure Zillow.com oppure MyRealEstateValues.com per le stime o chiedere al vostro agente immobiliare per una valutazione gratuita.

Ciò che tende ad essere trascurato nel divorzio

Hmmm..Ho sentito che mi serviva una valutazione a domicilio, giusto? Non esattamente. Anche le condizioni di casa sono importanti.

Quando qualcuno dice: “beh, ho fatto valutare la mia casa due anni fa”, non è significativo. Tutte le variabili di cui sopra fluttuano, quindi una valutazione è rilevante solo per 3-6 mesi.

Guarda sotto il cofano

Valutazione e valore equo di mercato prendere difetti cosmetici e fisici in considerazione. Ma c’è anche ciò che sta accadendo nell’infrastruttura – o le cose che non possono essere viste o determinate senza assumere un esperto per indagare. Ci potrebbero essere più grandi difetti o problemi, come che necessitano di un nuovo tetto, problemi di stucco, un sistema settico fallito, o un vecchio riscaldatore che influenzano il valore della vostra casa.

Quando hai originariamente acquistato la tua casa, potresti aver avuto diverse consultazioni e ispezioni per informarti su ciò che stai acquistando. Le compagnie di assicurazione possono aver inviato qualcuno a casa per fare una procedura dettagliata. La banca ha fatto una ricerca titolo per assicurarsi che non ci fossero gravami sulla proprietà e anche ordinato una valutazione per assicurarsi che si sapeva che cosa si stavano ottenendo.

In un divorzio, tuttavia, questi controlli non si verificano comunemente.

“Nel divorzio, stai negoziando un sacco di cose contemporaneamente. Ma una casa non è come un conto di risparmio. La tua pensione non ha un tetto che perde o un problema di stucco.”

~ Jeff Weaver, Senior Mortgage Specialist

Che cosa potrebbe facilmente accadere con la determinazione del valore della casa in divorzio è che il tuo avvocato potrebbe dire, Va bene, qual è il tuo bilancio ipotecario? Ok, vedo che sono 200.000 dollari. Grande. Facciamo una valutazione per vedere qual è il valore, quindi sottrarre ciò che devi da questo e questo ti dirà quali saranno i tuoi proventi quando venderai.

Possono (o non possono) ottenere un agente immobiliare per dare la loro opinione sul valore di mercato. E, molto probabilmente non essere consigliato di ottenere la vostra casa ispezionato, a guardare il vostro titolo per giudizi e gravami e per assicurarsi che la vostra assicurazione è in regola. Valutazione meno equità equivale a un quadro molto incompleto della casa come un bene.

Mantenere la casa: problemi finanziari che sorgono

Alcune coppie hanno un accordo in cui uno dei coniugi rimane e l’altro ha lasciato, ma il mutuo e l’atto hanno ancora entrambi i nomi. Mentre potrebbe funzionare, è molto rischioso a seconda delle parti coinvolte.

Pegno e sentenze

- Cosa succede se una delle parti smette di pagare le tasse federali, o rastrelliere su un disegno di legge di carta di credito di grandi dimensioni che va a giudizio? Quelli potrebbero diventare privilegi sulla casa. “I privilegi e i giudizi seguono la proprietà, non la persona”, dice Marilee. Se un pegno viene messo sulla casa, e poi, più tardi, il coniuge che è rimasto decide di prenderlo da lui o da sola e non sa che è lì, potrebbe potenzialmente essere molto problematico.

Preclusione

- Che cosa succede se una parte smette di pagare la sua parte del mutuo? La procedura di preclusione potrebbe iniziare. Il coniuge che ha fatto reggere la sua fine del pagamento potrebbe ora essere di fronte alla situazione del creditore di prendere possesso di una proprietà ipotecata se il proprietario non può pagare il debito in sospeso, e, infine, la casa potrebbe andare a preclusione.

Manutenzione differita

Si potrebbe vivere in una casa per decenni e non essere a conoscenza di cose big-ticket che stanno succedendo in casa. “Lo sento tutto il tempo quando vendo case”, dice Marilee. “Per esempio ‘non avevamo idea che fosse tutto elettrico a manopola e tubo’, o ‘ abbiamo usato quel sistema settico e andava bene.”

Se si dispone di una vecchia casa con una grande quantità di manutenzione differita e nessun risparmio, si potrebbe finire per pagare decine di migliaia di dollari per le riparazioni e gli aggiornamenti obbligatori, che potrebbe davvero farti male finanziariamente.

Mantenere entrambi i nomi sul mutuo e l’atto è un’opzione rischiosa. Ma, se questa è l’unica opzione disponibile per una coppia, allora si dovrebbe ottenere un professionista legale per redigere la lingua in un accordo di proprietà che protegge la persona che si trova in casa.

Mantenere la casa in divorzio: documenti importanti da raccogliere

Se siete quello che vogliono mantenere la casa, ottenere:

- Documenti originali da quando hai acquistato la casa per confermare ciò che è stato firmato. Se non li hai, chiedi al tuo agente immobiliare.

- Documentazione sulla condizione attuale della casa, tra cui:

Quando si considera un affare di buyout

Ottenere una valutazione. Chiedete alla vostra società di mutuo che cosa il vostro payoff corrente assomiglia e poi fare la vostra due diligence intorno casa e titolo condizione. Sottrarre dal valore stimato ciò che è ancora sul mutuo; poi sottrarre eventuali riparazioni big-ticket e dire, “Se ho intenzione di comprarti, ti darò la metà, o X%, di tale importo,” dice Marilee. Aggiunge che se c’è un giudizio o un pegno sulla casa, questo dovrebbe anche essere preso in considerazione in quel numero finale.

———–

Pensare passato e futuro

Lista di controllo delle domande da porre

- Ci sono dei privilegi o giudizi che stanno danneggiando la condizione del titolo?

- L’assicurazione del proprietario della casa è stata aggiornata?

- È stato fatto un numero elevato di reclami?

- Ci sarà un problema lungo la strada con l’assicurabilità della casa?

- Per cosa sono effettivamente qualificato in termini di mutuo?

- Cosa posso permettermi realisticamente?

- Qual è la vera equità della mia casa?

- La mia casa è davvero un bene o una passività?

- Che cos’è questa risorsa? Qual è il vero valore di quel bene?

- Che tipo di riparazioni devono essere fatte in questo momento?

- Saranno necessarie riparazioni importanti in futuro?

- Potremmo creare ricordi in un posto nuovo altrettanto bene? La casa è davvero dove si trova il cuore?

- Quanto tempo e spese costerà muoversi?

Assicurati di qualificarti per un mutuo in divorzio

Oltre a parlare già con il tuo team legale, mediatori e avvocati come parte del tuo divorzio, è fondamentale parlare con un professionista ipotecario il prima possibile, idealmente, uno che è appositamente addestrato per essere in grado di servire questo particolare tipo di proprietario di abitazione. “Non vuoi aspettare”, dice Jeff.

Prima di iniziare a negoziare beni come parte del vostro accordo transattivo coniugale ti consigliamo di sapere esattamente cosa si può permettere di fare.

Credito e reddito per la qualificazione per mutuo in divorzio

Ad esempio, se avete intenzione di rifinanziare la casa dopo il divorzio e si sta andando a dare 5 50.000 di equità domestica al vostro coniuge, è necessario prima di sapere se si può effettivamente qualificarsi per farlo.

Oltre a ottenere una copia del tuo punteggio di credito, ti consigliamo di avere idealmente almeno 2 anni di reddito documentato dalla stessa azienda o settore per qualificarsi.

” Molte persone pensano che se hanno un buon credito e un buon reddito non sarà un problema rifinanziare. Firmano il loro accordo transattivo coniugale, e poi hanno 90 giorni per rifinanziare, ” dice Jeff. “Poi vanno a rifinanziare e si rendono conto,” Aspetta. C’e ‘ una cosa che non ho preso in considerazione. Ora ho un problema. Non posso fare 50.000 dollari. Posso fare solo 40.000 dollari.”Poi devi tornare in tribunale e tornare dal tuo avvocato o mediatore, il che costa denaro e richiede tempo per tornare indietro e rinegoziare ciò che hai già negoziato.

Alimenti e mantenimento dei figli come fonti di reddito qualificate per il mutuo

Se si riceve un qualche tipo di supporto, si vuole veramente scoprire che cosa si qualificano per in termini di un mutuo. Solo perché stai ricevendo supporto non significa che sia reddito qualificato per un mutuo, in quanto deve soddisfare determinati standard.

” Gli alimenti e il mantenimento dei figli devono essere stabili e continui. Devi riceverlo per sei mesi e continuare per tre anni. Vuoi assicurarti di poter fare qualsiasi cosa tu stia accettando di fare, quindi è importante capirlo il più presto possibile nel processo”, afferma Jeff.

Idealmente, si dovrebbe andare in vostri negoziati con il vostro avvocato o mediatore già avendo avuto una valutazione e titolo di ricerca fatto, e avendo il vostro credito controllato.

“Sappiate che è possibile ottenere questa quantità di equità se si deve, e hanno un piano su come farlo. Questo ti farà risparmiare tempo e denaro nel lungo periodo; quindi, il prima possibile, inizia a pensare a queste cose, specialmente se stai mantenendo la casa”, spiega Jeff.

Lavora con un professionista dei mutui che conosce il divorzio

Hai davvero bisogno di lavorare con qualcuno che capisce le linee guida di divorzio ipotecario per i mutui. Ci sono linee guida specifiche per la qualificazione per un mutuo in divorzio. “Molti dei miei clienti verranno da me perché sono andati alla loro banca e hanno detto:” Ehi, sto divorziando. Mi servono 50.000 dollari in contanti “e la banca dice:” No, non puoi farlo.”In realtà potrebbero farlo se l’ufficiale di prestito capisse le linee guida sul divorzio per un mutuo”, dice Jeff.

E ‘ davvero incombente su queste persone per trovare qualcuno che capisce specifiche linee guida di divorzio per sapere cosa possono effettivamente fare, e farlo nel modo più efficiente, conveniente possibile. Se il creditore o l’ufficiale di prestito bancario non sa cosa sono, può essere molto frustrante.

Tutto sommato, divorziare dalla tua casa è un grande passo e, si spera, ora sei un grande passo più vicino a sapere cosa fare dopo con la tua casa.

Informazioni sull’autore

Sharon Pastore, Main Line Family Law Center

Sharon Pastore è co-fondatrice di Main Line Family Law Center, fondata nel 2012. È in missione per generare consapevolezza, comprensione e fiducia intorno alla mediazione come opzione più sana per la separazione e il divorzio ben prima della prima consultazione di un cliente. Si basa su oltre 17 anni in no-profit, istruzione e marketing per consentire a più coniugi di “arrivare al tavolo” e mediare con successo.

Sharon Pastore è co-fondatrice di Main Line Family Law Center, fondata nel 2012. È in missione per generare consapevolezza, comprensione e fiducia intorno alla mediazione come opzione più sana per la separazione e il divorzio ben prima della prima consultazione di un cliente. Si basa su oltre 17 anni in no-profit, istruzione e marketing per consentire a più coniugi di “arrivare al tavolo” e mediare con successo.

Sharon Pastore è co-fondatrice di Main Line Family Law Center, fondata nel 2012. È in missione per generare consapevolezza, comprensione e fiducia intorno alla mediazione come opzione più sana per la separazione e il divorzio ben prima della prima consultazione di un cliente. Si basa su oltre 17 anni in no-profit, istruzione e marketing per consentire a più coniugi di “arrivare al tavolo” e mediare con successo. Organizzarsi e prepararsi per la mediazione di divorzio? Scarica la nostra lista di controllo divorzio 30-item.