PUBBLICITÀ:

Il costo marginale è una tecnica di gestione di trattare con i dati di costo. Si basa principalmente sullo studio comportamentale del costo. Il costo marginale fornisce queste informazioni vitali alla gestione e aiuta nello svolgimento delle sue funzioni come il controllo c6st, la pianificazione dei profitti, la valutazione delle prestazioni e il processo decisionale.

Il costo marginale svolge il suo ruolo chiave nel processo decisionale. È una tecnica che fornisce la presentazione dei dati di costo in modo tale da rivelare la vera relazione costo-volume-profitto. Con questa tecnica, si presume che i costi possano essere suddivisi in due categorie, vale a dire costo fisso e costo variabile. Il costo fisso è addebitato al contributo del periodo in cui è sostenuto ed è considerato costo del periodo.

Il costo marginale è “un principio in base al quale viene accertato il costo marginale delle unità di costo. Solo i costi variabili sono addebitati alle unità di costo, mentre i costi fissi attribuibili a un periodo rilevante sono interamente ammortizzati rispetto al contributo per tale periodo.”(definizione CIMA).

PUBBLICITÀ:

Scopri di più:-

1. Introduzione al costo marginale 2. Definizioni di costo marginale 3. Caratteristiche 4. Processo 5. Determinazione del costo marginale 6. Costi marginali e processo decisionale 7. Vantaggi 8. Limitazione.

Costo marginale: Introduzione, definizioni, Caratteristiche, applicazioni, Processo, vantaggi, determinazione e limitazioni

Contenuto:

- Introduzione al costo Marginale

- Definizioni di costo Marginale

- le Caratteristiche di costo Marginale

- Processo di costo Marginale

- Determinazione del Costo Marginale

- costo Marginale e di Decisione

- Vantaggi di costo Marginale

- Limitazioni di costo Marginale

costo Marginale – Introduzione

Anche una scuola, gli studenti sanno che il profitto è un bilanciamento figura di vendite dei costi, cioè, di Vendita – Costi = Utile. Questa conoscenza non è sufficiente per la gestione per l’esecuzione delle funzioni di pianificazione e controllo, ecc. Il costo è ulteriormente diviso in base al suo comportamento, cioè al costo fisso e al costo variabile.

PUBBLICITÀ:

L’equazione secolare può essere scritta come:

Sales-Cost = Profit o

Sales – (Costo fisso + costo variabile) = Profit.

La rilevanza della segregazione dei costi in base alla variabilità può essere compresa da un esempio molto semplice di un calzolaio, i cui dati sui costi per un determinato periodo sono riportati di seguito:

PUBBLICITÀ:

(a) Affitto del negozio è Rs.1200 per il periodo in esame,

(b) Prezzo di vendita al paio è Rs.55.

(c) Materiale di ingresso richiesto per fare una coppia è Rs.50.

(d) Sta producendo 1000 coppie durante il periodo in esame.

PUBBLICITÀ:

In questi dati, sono menzionati solo due tipi di costi: affitto del negozio e costo dei materiali di input. L’affitto del negozio non cambierà, se produce più di 1.000 paia o meno di 1.000 paia. Questo costo è, quindi, indicato come costo fisso. Il costo del materiale in ingresso cambierà in base al numero di coppie prodotte. Questo è il costo variabile. Pertanto, entrambi i costi non hanno lo stesso comportamento.

Questa conoscenza dei cambiamenti nel comportamento dei costi può produrre risultati meravigliosi per il calzolaio nel processo decisionale. Sulla base di questi cambiamenti nel comportamento dei costi, emerge una tecnica di contabilità dei costi molto efficace. È noto come costo marginale. Il costo marginale è una tecnica di gestione di trattare con i dati di costo. Si basa principalmente sullo studio comportamentale del costo.

Absorption costing cioè la tecnica di costing, che non riconosce la differenza tra costi fissi e costi variabili, non soddisfa adeguatamente le esigenze della gestione. Le dichiarazioni preparate sotto absorption costing spiegano in modo elaborato il profitto passato, le perdite passate e i costi sostenuti in passato, ma queste affermazioni non aiutano quando si tratta di prevedere il risultato di domani. Un conto economico convenzionale non può dire quale sarà l’utile o la perdita, se il volume è aumentato o diminuito.

In questi giorni, c’è una concorrenza spietata nel mercato e la gestione ha avuto modo di conoscere a fondo la sua struttura dei costi. Il costo marginale fornisce queste informazioni vitali alla gestione e aiuta nello svolgimento delle sue funzioni come il controllo c6st, la pianificazione dei profitti, la valutazione delle prestazioni e il processo decisionale. Il costo marginale svolge il suo ruolo chiave nel processo decisionale.

Costo marginale – Definizioni: Dato da CIMA

CIMA definisce il costo marginale come “il costo di un’unità di prodotto o servizio che sarebbe evitato se tale unità non fosse prodotta o fornita”.

PUBBLICITÀ:

CIMA definisce il marginal costing come ” il sistema contabile in cui i costi variabili sono imputati alle unità di costo e i costi fissi del periodo sono ammortizzati per intero contro il contributo aggregato. Il suo valore speciale è nel processo decisionale.”Il costo marginale non è un metodo distinto di costo come il costo del lavoro o il costo del processo.

È una tecnica che fornisce la presentazione dei dati sui costi in modo tale da rivelare la vera relazione costo-volume-profitto. Con questa tecnica, si presume che i costi possano essere suddivisi in due categorie, vale a dire costo fisso e costo variabile. Il costo fisso è addebitato al contributo del periodo in cui è sostenuto ed è considerato costo del periodo.

Alcuni lettori cercano invano di scoprire la differenza tra il costo marginale e il costo diretto. Nella letteratura contabile il costo marginale e il costo diretto sono fondamentalmente la stessa cosa. In realtà, ciò che è stato chiamato costo diretto negli Stati Uniti è stato indicato come costo marginale in Gran Bretagna.

Ancora alcuni autori ritengono che ci sia una differenza tra questi due termini. Contributing costing e variable costing sono altri sinonimi di marginal costing. I termini costo differenziale e costo incrementale sono un po ‘ come costo marginale. Questi sono stati presi in dettaglio separatamente nella discussione futura.

Il costo marginale è “un principio in base al quale viene accertato il costo marginale delle unità di costo. Solo i costi variabili sono addebitati alle unità di costo, mentre i costi fissi attribuibili a un periodo rilevante sono interamente ammortizzati rispetto al contributo per tale periodo.”(definizione CIMA).

Il costo fisso è anche chiamato costo del tempo e costo del periodo. Si tratta di un importo fisso indipendentemente dal livello di capacità raggiunto. Nella tecnica dei costi marginali, il profitto è misurato dal contributo meno le spese generali fisse che includono anche la parte fissa delle spese generali semivariabili.

Le spese generali semivariabili vengono segregate e la parte variabile viene aggiunta alle spese generali variabili e l’importo fisso viene aggiunto alle spese generali fisse. I costi variabili variano direttamente con l’output e il costo per unità è lo stesso. Questa è una relazione lineare. I costi fissi rimangono gli stessi indipendentemente dal livello di produzione e variano solo nel tempo.

Costo marginale-17 Caratteristiche principali

1. I costi sono divisi in due categorie, vale a dire, costi fissi e costi variabili.

2. Il costo fisso è considerato costo di periodo e rimane fuori considerazione per la determinazione del costo del prodotto e del valore delle scorte.

3. I prezzi sono determinati con riferimento al costo marginale e al margine di contribuzione.

4. La redditività dei reparti e dei prodotti è determinata con riferimento al loro margine di contributo.

5. Nella presentazione dei dati di costo, la visualizzazione del contributo assume un ruolo dominante.

6. Lo stock di chiusura è valutato sul costo marginale.

7. Segregazione dei costi sulla base del comportamento, cioè degli elementi fissi e variabili.

8. Segregazione spese generali semivariabili in porzione variabile e importo fisso.

9. Valutazione delle scorte finali di prodotti finiti e WIP di chiusura al costo marginale. Generalmente sono esclusi i costi variabili di vendita e distribuzione.

10. I costi fissi non sono considerati per la valutazione dello stock di chiusura dei prodotti finiti e del WIP di chiusura.

11. I prezzi si basano sui costi marginali e sul contributo marginale.

12. Rapporto costo-volume-profitto. Viene utilizzata una forma speciale di foglio di costo.

13. Facilita il processo decisionale in materia di mix di prodotti, mix di vendita,fare o comprare, macchina o manuale, ecc.

14. La tecnica di pareggio è impiegata.

15. Fatturato meno costo marginale è definito contributo. Può essere lordo o netto. Se solo le spese di produzione variabili vengono detratte dai ricavi delle vendite, la differenza viene definita contributo lordo. Se l’amministrazione variabile e le spese generali S e D sono dedotte dal contributo lordo, il saldo è il contributo netto.

16. Fissazione dei prezzi per le esportazioni.

17. Il costo unitario di un prodotto indica il costo variabile medio di fabbricazione del prodotto.

Costo marginale – Processo

Sotto il costo marginale, viene rilevata la differenza tra le vendite e il costo marginale delle vendite. Questa differenza è tecnicamente chiamata contributo. Il contributo prevede costi e profitti fissi. L’eccesso di contributo rispetto al costo fisso è profitto o margine netto. L’accento rimane qui sull’aumento del contributo totale.

Costo variabile:

Il costo variabile è quella parte del costo totale, che cambia direttamente in proporzione al volume. Il costo variabile totale cambia con la variazione del volume di produzione. L’aumento della produzione porterà all’aumento del costo variabile totale e la diminuzione della produzione porterà alla riduzione del costo variabile totale. Tuttavia, il costo variabile per unità di produzione rimane lo stesso indipendentemente dall’aumento o dalla diminuzione del volume di produzione.

Il costo variabile include il costo del materiale diretto, del lavoro diretto, delle spese dirette, ecc. Il costo variabile per unità è ottenuto dividendo il costo variabile totale per unità prodotte. Il costo variabile per unità è stato anche indicato come rapporto di costo variabile. Il costo variabile può essere raggiunto dividendo la variazione del costo per la variazione dell’attività.

I costi variabili sono di natura molto sensibile e sono influenzati da una varietà di fattori.

L’obiettivo principale del “costo marginale” è quello di aiutare la gestione a controllare il costo variabile perché questa è un’area di costo che si presta al controllo da parte della gestione.

Costo fisso:

Rappresenta il costo sostenuto per un periodo e che, entro determinati limiti di produzione e fatturato, tende a non essere influenzato dalle fluttuazioni dei livelli di attività (produzione o fatturato). Esempi sono affitto, tariffe, assicurazione e stipendi esecutivi.

Punto di pareggio:

Punto di pareggio è il punto di vendita in cui l’azienda non realizza né profitti né perdite. La tecnica dei costi marginali si basa sull’idea che la differenza tra le vendite e il costo variabile delle vendite preveda un fondo, che viene indicato come contributo. Il contributo prevede costi e profitti fissi.

Al punto di pareggio, il contributo è appena sufficiente per fornire un costo fisso. Se il livello effettivo delle vendite è superiore al punto di pareggio, la società farà profitto. Se le vendite effettive sono inferiori al punto di pareggio, la società subirà perdite. Quando costo-volume-profitto .relazione è presentato graficamente, il punto, in cui linea di costo totale e linea di vendita totale si intersecano sarà il punto di pareggio.

Contributo:

L’analisi dei costi marginali dipende molto dall’idea di contributo. In questa tecnica, gli sforzi sono diretti ad aumentare solo il contributo totale. Il contributo è la differenza tra le vendite e il costo variabile, cioè il costo marginale.

Può essere espresso come segue:

Contributo = Vendite – Costo variabile delle vendite.

Supponiamo che le vendite siano Rs.1000 e il costo variabile delle vendite è Rs.800. Il contributo sarà Rs.200, cioè Rs.1000-Rs.800.

Fattore chiave o fattore limitante:

Ci sono sempre fattori che non si prestano al controllo manageriale. Ad esempio, se in un determinato momento esiste una restrizione governativa sull’importazione di un materiale, che costituisce l’ingrediente principale del prodotto dell’azienda, l’azienda non può produrre, come desidera. Deve pianificare la produzione tenendo conto di questo fattore limitante. Tuttavia, i suoi sforzi saranno diretti per il massimo utilizzo delle fonti disponibili. Pertanto, il fattore limitante è un fattore che influenza il volume di produzione di un’organizzazione in un dato momento.

Fattore chiave è il fattore la cui influenza deve essere prima accertata per garantire che vi sia il massimo utilizzo delle risorse. Orientare il processo di produzione alla luce delle influenze dei fattori chiave porterà alla massimizzazione del profitto. Il fattore chiave limita l’azione manageriale e limita la produzione dell’azienda. Generalmente le vendite sono il fattore limitante, ma uno qualsiasi dei seguenti fattori può essere un fattore limitante – (a) Materiale (b) Lavoro (c) Capacità dell’impianto (d) Potenza (e) Azione del governo.

Quando è in funzione un fattore limitante e deve essere presa una decisione in merito alla redditività relativa di diversi prodotti, il contributo per ciascun prodotto è diviso per fattore chiave per selezionare l’alternativa più redditizia.

La scelta della gestione spetta ai prodotti o ai progetti, che mostrano un maggiore contributo per unità di fattore chiave. Pertanto, se la vendita è il fattore chiave, il contributo al rapporto di vendita dovrebbe essere considerato. Se la gestione si trova ad affrontare la carenza di manodopera, il contributo per ora di lavoro dovrebbe essere considerato. Supponiamo che le vendite dei prodotti A e B siano Rs.100 e Rs.110 e il costo variabile delle vendite sono Rs.30 e Rs.23 rispettivamente. Le ore di lavoro (fattore chiave) necessarie per questi prodotti sono rispettivamente di 2 ore e 3 ore.

Il contributo sarà-Prodotto A, Rs.100-Rs.30 = 70 per unità o Rs.35 all’ora; Prodotto-B, Rs.110-Rs.23 = Rs.87 per unità o Rs.29 all’ora. In questa situazione Il rapporto P/V del prodotto B (79%) è migliore del rapporto P/V dei prodotti (70%) e la conclusione normale dovrebbe essere quella di produrre il prodotto B. Quindi, il tempo è il fattore chiave. Il contributo all’ora è migliore nel prodotto A che in B. Pertanto, durante la carenza di manodopera il prodotto A è più redditizio del prodotto B.

Equazione di base del costo marginale:

sappiamo che – Vendite – Costi = Utile

o di Vendita – (costi Fissi + costi Variabili) = Utile

o di Vendita – costi Variabili = costi Fissi + Utile

Questo è noto come marginale equazione e si è anche espressa come segue:

S – V = F + P,

Dove,

S = Vendite,

V – costi Variabili di vendita

F = costi Fissi e

P = Profitto.

Si consiglia al lettore di scoraggiare l’uso di formule. Tutti i problemi relativi ai costi marginali dovrebbero essere tentati utilizzando questa relazione di base, per quanto possibile.

Rapporto profitto / volume:

Quando il contributo delle vendite è espresso in percentuale del valore delle vendite, è noto come rapporto profitto/volume (o rapporto P/V). Esprime il rapporto tra contributo e vendite. Better P / V ratio è un indice di sana “salute finanziaria” del prodotto di un’azienda. Questo rapporto riflette la variazione del profitto dovuta alla variazione del volume. In linea di massima, mostra quanto grande apparirà il contributo, se è espresso su un piano di parità con le vendite.

L’affermazione che il rapporto P/V è 40% significa che il contributo è Rs.40, se la dimensione della vendita è Rs.100. Una caratteristica importante del rapporto P / V è che rimane lo stesso a tutti i livelli di uscita. Il rapporto P / V è particolarmente utile, quando è considerato in combinazione con il margine di sicurezza. Gli altri termini utilizzati per riferirsi al rapporto P/V sono – (a) Rapporto di reddito marginale, (b) Contributo al rapporto di vendita e (c) Rapporto di profitto variabile.

Il rapporto P/V può essere espresso come:

Rapporto P/V = (Sales-Marginal cost of sales)/Vendite

or = Contribution/Sales

or = Change in contribution/Change in sales

or = Change in profit / Change in sales

Supponiamo che il prezzo di vendita e il costo marginale del prodotto siano Rs.20 e Rs.12 rispettivamente. Il rapporto P / V sarà (Rs.20-Rs.12)/20 = (8 ÷ 20) x 100 = 40%

Il rapporto P/V rimane costante a diversi livelli di operazioni. Una variazione del costo fisso non comporta una variazione del rapporto P/V poiché il rapporto P/V esprime la relazione tra contributo e vendite.

Vantaggi del rapporto P/V:

1. Aiuta a determinare il punto di pareggio.

2. Aiuta a determinare il profitto a vari livelli di vendita.

3. Aiuta a scoprire il volume delle vendite per guadagnare un quantum desiderato di profitto.

4. Aiuta a determinare la redditività relativa di diversi prodotti, processi e reparti.

Miglioramento del rapporto P/V:

Il rapporto P/V può essere migliorato, se il contributo è migliorato.

Il contributo può essere migliorato con uno dei seguenti passaggi:

1. Aumento del prezzo di vendita,

2. Riduzione dei costi marginali grazie all’utilizzo efficiente di uomini, materiali e macchine.

3. Concentrandosi sulla vendita di prodotti con un rapporto P/V relativamente migliore. Ciò contribuirà a migliorare il rapporto P/V complessivo.

Limitazioni del rapporto P / V:

C’è una tendenza crescente tra le aziende a utilizzare il rapporto profitto-volume nel decidere gli sforzi di vendita aggiuntivi degni di prodotto e la capacità produttiva e la serie di altri esercizi manageriali.

Di seguito sono riportate le limitazioni dell’uso del rapporto P/V:

1. Il rapporto P/V si appoggia fortemente sull’eccesso di ricavi rispetto al costo variabile.

2. Il rapporto P / V non tiene conto degli esborsi di capitale richiesti dalla capacità produttiva aggiuntiva e dei costi fissi aggiuntivi che vengono aggiunti.

3. L’ispezione del rapporto P/V dei prodotti può suggerire linee di prodotti redditizie che potrebbero essere enfatizzate e linee non redditizie che possono essere rivalutate o eliminate. La semplice ispezione del rapporto P/V non aiuterà a prendere la decisione finale. A tal fine, l’analisi deve essere ampliata per prendere in considerazione il costo differenziale dei costi di decisione e opportunità, ecc. Quindi, indica solo l’area da sondare.

4. Il rapporto P / V è stato indicato come il dispositivo discutibile per il processo decisionale perché dà solo un’indicazione della redditività relativa dei prodotti/linee di prodotto, che anche, se altre cose sono uguali rapporto P/V è buono per formare impressione e non per prendere decisioni.

I punti precedenti evidenziano che il rapporto P/V non deve essere usato in modo sconsiderato. I suoi limiti dovrebbero essere vivi nella mente dell’utente.

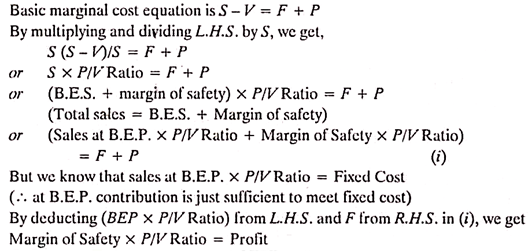

Margine di sicurezza:

Il margine di sicurezza rappresenta la differenza tra le vendite in una data attività e le vendite al punto di pareggio. (B. E. P. è il punto vendita in cui l’azienda non realizza né profitti né perdite). Di conseguenza, indica in che misura un calo della domanda potrebbe essere assorbito, prima che l’azienda inizi a sostenere le perdite.

Il margine di sicurezza è espresso in percentuale di vendita. La validità della sicurezza dipende sempre dall’accuratezza delle stime dei costi. L’ampio margine di sicurezza è vantaggioso per l’azienda. Il margine di sicurezza dipende dal livello di costo fisso, dal tasso di contributo e dal livello delle vendite.

Il rapporto di margine di sicurezza con le vendite può essere espresso come segue:

Vendite – Vendite a B. E. P = Margine di sicurezza.

Pertanto, la solidità di un’impresa può essere misurata in base al margine di sicurezza. Questa conoscenza è molto utile nel prendere decisioni politiche come la riduzione del prezzo per correre i concorrenti. Il margine di sicurezza indica quanto le vendite presenti sono in grado di mantenere il business lontano dal punto cruciale, dove il business guadagnerà né profitto né perdita.

La sua relazione con il rapporto V/P e il profitto può essere espressa come segue:

Miglioramento del margine di sicurezza:

Il margine di sicurezza può essere migliorato adottando i seguenti passaggi:

1. Aumento del volume delle vendite-Si allarga la differenza tra le vendite a livello di attività e le vendite al punto di pareggio.

2. Aumento del prezzo di vendita-Se non è possibile aumentare il volume delle vendite, prezzo di vendita è aumentato per migliorare il margine di sicurezza.

3. Variazione del mix di prodotti aumentando così il contributo-Questo porterà a un miglioramento del margine di sicurezza, perché allarga il divario tra le vendite a livello di attività specificato e le vendite al punto di pareggio.

4. Riduzione del costo fisso-Aumenta il margine di una sicurezza, perché le vendite di pareggio scendono abbassando il costo fisso.

5. Abbassando il sovraccarico variabile fisso – Aumenta il margine di sicurezza migliorando il rapporto P / V.

Angolo di incidenza:

L’angolo che la linea di vendita fa con le linee di costo totale, è conosciuto come l’angolo di incidenza. Questo angolo dà il rapporto pittorico tra profitto e vendite. Questo angolo indica la capacità di guadagno di profitto di una società oltre il punto di pareggio. Un ampio angolo di incidenza indicherà guadagno di alto margine di profitto. Piccolo angolo di incidenza indicherà guadagno di basso margine di profitto. Il basso angolo di incidenza indica che i costi variabili costituiscono una parte importante del costo delle vendite.

Normalmente, margine di sicurezza e angolo di incidenza sono considerati insieme. Ad esempio, un elevato margine di sicurezza con un ampio angolo di incidenza indicherà le condizioni più favorevoli di un’azienda. In tale situazione, la società sta monopolizzando nel mercato. D’altra parte, basso margine di sicurezza con basso angolo di incidenza indica cattiva forma finanziaria della società.

Costo marginale – Determinazione del costo marginale

La determinazione del costo marginale è il primo passo pratico nell’introduzione del “Costo marginale”. Non è un problema semplice. Studiare l’andamento dei dati relativi al costo e dividerlo in due categorie, cioè fisso e variabile, richiede molto lavoro, abilità ed esperienza. I metodi frequentemente utilizzati per l’analisi dei costi in base alla variabilità sono: (1) Confronto del livello di attività (2) Intervallo o metodo alto e basso, (3) Metodo analitico, (4) Metodo grafico a dispersione e (5) Metodo dei minimi quadrati.

Misurazione del volume:

Il costo marginale viene utilizzato principalmente per analizzare il comportamento dei costi in relazione al volume. Questo presenta una difficoltà di selezione di una base per misurare il volume. Un certo numero di basi può essere utilizzato per esprimere il volume come – (i) Unità fisiche fabbricate o vendute, (ii) Volume di merci prodotte o vendute, o (iii) Ore produttive o effettive, che forse o ore di macchina o ore di lavoro. La selezione di un’unità per esprimere il volume è un esercizio complesso che richiede molta esperienza.

In situazioni diverse, verranno selezionate basi diverse per esprimere il volume. A meno che tutto ciò che viene venduto in un dato periodo proviene dalla produzione di quel periodo, le vendite non misurano la produzione. Né la produzione fornisce una misura dell’attività di vendita. Allo stesso modo, le ore di lavoro sono una misura del tempo e non della produzione. Sono influenzati dall’efficienza. L’idea è che diverse basi possono essere utilizzate per misurare il volume e la selezione deve essere con riferimento a una situazione particolare.

L’importanza di selezionare la misura corretta del volume non deve essere ignorata. Le prove dovrebbero essere applicate per garantire che vi sia una correlazione tra la base del volume e il costo. I punti che meritano attenzione nella selezione di una misura per volume o attività sono: (a) la base dovrebbe essere rappresentativa dell’attività, (b) dovrebbe essere facilmente comprensibile, (c) la base dovrebbe poter essere utilizzata inalterata per facilitare un controllo adeguato e (d) dove è possibile esprimere la produzione in termini di unità fisiche comuni come tonnellate, kg. litri, piedi cubi e barili, il volume deve essere espresso solo in termini di queste unità.

Vendere al Costo marginale o inferiore:

Le condizioni degli affari cambiano continuamente. A volte è il mercato del venditore, mentre altre volte può essere difficile vendere la merce anche al costo. Queste situazioni possono giustificare la vendita dei beni al costo marginale o addirittura al di sotto di esso per un breve periodo. La vendita delle merci al costo marginale o addirittura al di sotto di esso non può essere considerata una questione di routine.

Ma questo passaggio può aiutare l’organizzazione a superare le situazioni in cui il recupero anche del costo totale appare una proposta difficile. Questo passaggio non può continuare per molto tempo e dovrebbe essere fatto ricorso a dopo un’attenta considerazione.

La vendita delle merci al costo marginale o addirittura al di sotto di esso può essere necessaria per i seguenti motivi:

1. Mantenere i macchinari e la fabbrica in condizioni di funzionamento in modo che rimangano pronti ad andare “avanti a tutto vapore”, quando il periodo difficile temporaneo è finito.

2. Per tenere occupati i dipendenti.

3. Per smaltire la merce deperibile.

4. Per cacciare i concorrenti deboli dal mercato.

5. Per divulgare i nuovi prodotti-Questo passaggio può essere fatto temporaneamente in modo che il nuovo prodotto possa ottenere il riconoscimento sul mercato.

6. Per prevenire la perdita di commercio-Se i nuovi prodotti sono suscettibili di eliminare il prodotto della società e esiste una possibilità di perdita di commercio, potrebbe essere necessario ridurre temporaneamente il prezzo al costo marginale o anche al di sotto di quello.

7. Per superare il periodo di prezzi deprimenti-A volte una tendenza di prezzi deprimenti imposta in e società non trova alternativa, ma a seguire l’esempio al fine di rimanere in attività.

8. Per mantenere la vendita di prodotti congiunti-Ci sono situazioni in cui la produzione su un prodotto è necessariamente associata alla produzione di altri prodotti. Ad esempio, A e B possono essere i prodotti congiunti. A può trovare una risposta molto scarsa nel mercato, mentre B può continuare a vendere molto bene nel mercato.

In questa situazione, la società potrebbe dover vendere il prodotto A a costo marginale o anche inferiore a quello, per mantenere la produzione di B. In questa situazione, le perdite in un prodotto possono essere compensate dal profitto di un altro prodotto. A volte, questo passaggio viene utilizzato per mantenere il livello di produzione solo di prodotti congiunti.

Vendere il prodotto a costi marginali o addirittura inferiori è una decisione molto difficile. Questo passo dovrebbe essere preso per un breve periodo di tempo per superare una situazione temporanea difficile, in cui il recupero del costo anche pieno potrebbe non essere possibile. Questo passaggio può portare a una frana nel prezzo, che può danneggiare in modo permanente la posizione di mercato del prodotto.

Per questo motivo, questo passaggio deve essere preso eccezionalmente dopo un’attenta considerazione. Va tenuto presente che il tema dei prezzi è estremamente complesso e rapporto prezzo di costo rappresenta solo una parte del problema.

Un contabile dei costi dovrebbe garantire i seguenti due punti:

(i) Il prezzo di vendita pari al costo marginale o addirittura inferiore non è stato per ignoranza.

(ii) C’è consapevolezza dei costi nell’organizzazione e le offerte di costo resistono all’abbassamento dei prezzi. Questo non può essere fatto, se il costo non è noto o ignorato.

Costo marginale-Processo decisionale e costo marginale: Accertare la redditività relativa dei prodotti, determinare la redditività del mix di prodotti alternativi e pochi altri

Lo sforzo del management in un’impresa è quello di ottimizzare i profitti o ridurre al minimo le perdite. Nei loro sforzi per farlo devono rivedere le politiche di produzione, prezzi e marketing esistenti di volta in volta e apportare le necessarie modifiche, se necessario.

I seguenti punti forniscono una base obiettiva e facilitano il compito decisionale:

1. Determinazione della redditività relativa dei prodotti.

2. Determinazione della redditività del mix di prodotti alternativi.

3. Prendere o acquistare decisioni.

4. Prezzi nei mercati nazionali ed esteri.

5. Produzione con fattore limitante.

6. Pianificazione del profitto.

1. Accertamento della redditività relativa dei prodotti:

Un’azienda manifatturiera impegnata nella produzione di vari prodotti è interessata allo studio della redditività relativa dei suoi prodotti in modo da poter modificare adeguatamente le sue politiche di produzione e di vendita nel caso di prodotti che considera meno redditizi o improduttivi. Il concetto di rapporto P/V fornito dalla tecnica dei costi marginali è molto utile per comprendere il profitto/abilità relativi dei prodotti. È sempre vantaggioso incoraggiare la produzione di quel prodotto che mostra un rapporto P/V più elevato.

A volte, la direzione si trova di fronte a un problema di perdita e deve decidere se continuare o abbandonare la produzione di un determinato prodotto che ha comportato una perdita netta. La tecnica dei costi marginali guida correttamente la gestione in tale situazione. Se un prodotto o reparto mostra perdita, il metodo di calcolo dei costi di assorbimento sarebbe frettolosamente concludere che non è di alcuna utilità di produrre ed eseguire il reparto e dovrebbe essere chiudere.

A volte questo tipo di conclusione può indurre in errore la gestione. La tecnica del costo marginale suggerirebbe che sarebbe redditizio continuare la produzione di un prodotto se fosse in grado di recuperare l’intero costo marginale e una parte del costo fisso.

2. Determinazione della redditività del mix di prodotti alternativi:

Poiché l’obiettivo di un’impresa è massimizzare i profitti, la direzione preferirebbe quel mix di prodotti che è ideale nel senso che produce il massimo profitto. Prodotti-la mescolanza significa la combinazione di prodotti che è intesa per produzione e vendite. Un’impresa che produce più di un prodotto deve accertare la redditività di combinazioni alternative di unità o valori di prodotti e selezionare quella che massimizza i profitti.

3. Prendere o acquistare decisione (quando l’impianto non è completamente utilizzato):

Se il prodotto o componente simile è disponibile all’esterno, un’impresa manifatturiera confronta il suo costo unitario di fabbricazione con il prezzo al quale può essere acquistato sul mercato. L’analisi del costo marginale suggerisce che è redditizio per il costo totale di produzione. In altre parole, l’impresa dovrebbe preferire acquistare se il costo marginale è superiore al prezzo di acquisto e fare quando il costo marginale è inferiore al prezzo di acquisto. Tuttavia, la capacità dell’impianto disponibile eserciterà la propria influenza in tale processo decisionale.

Formula da ricordare:

L’impresa dovrebbe acquistare quando PP+FC è inferiore al costo totale di produzione

L’impresa dovrebbe produrre quando PP+FC è maggiore del costo totale di produzione

Espandere o acquistare Decisione:

Nel caso in cui la capacità inutilizzata sia limitata o non esista, un’alternativa all’acquisto è quella di acquistare ulteriori impianti e altre attrezzature. L’impresa dovrebbe valutare la proposta di spesa in conto capitale risultante dal programma di espansione in termini di flussi di cassa e costo del capitale. Se la capacità installata dell’impianto esistente viene parzialmente utilizzata, può essere utilizzata producendo più internamente. La produzione supplementare può richiedere l’acquisto di alcune attrezzature specializzate e quindi comportare interessi e costi di ammortamento. Si consiglia di espandere e produrre se l’impresa è in grado di risparmiare alcuni costi in questo modo.

4. Prezzi nei mercati nazionali ed esteri:

I prezzi di un prodotto sono regolati principalmente dal costo di produzione e dalla natura della concorrenza che l’unità di produzione deve affrontare. Una volta che un prezzo è fissato dalle forze di mercato, rimane stabile almeno nel breve periodo. Durante il breve periodo in cui il periodo di vendita, il costo marginale e i costi fissi rimangono gli stessi, un imprenditore è in grado di stabilire una relazione tra di loro.

Sulla base di tale relazione, è molto facile fissare il volume delle vendite e il prezzo di vendita durante i tempi normali e anormali nel mercato interno. Fino a che punto i prezzi possono essere tagliati in caso di acquirente straniero per effettuare vendite aggiuntive è un problema che viene realisticamente risposto con la tecnica dei costi marginali.

Prezzo in recessione/depressione:

La recessione è una condizione economica in cui la domanda sta diminuendo. Durante la depressione la domanda è al suo minimo riflusso e le imprese si trovano di fronte al problema della riduzione dei prezzi e della chiusura della produzione. In tali condizioni, la tecnica del costo marginale suggerisce che i prezzi possono essere ridotti a un livello di costo marginale. In tal caso, l’impresa perderà profitti e subirà anche perdite nella misura dei costi fissi. Questa perdita sarà sopportata anche se la produzione è sospesa del tutto. La vendita al di sotto del costo marginale è consigliabile solo in circostanze molto particolari.

Prezzi sui mercati esteri:

Un mercato estero può essere tenuto separato dal mercato interno a causa di molte restrizioni legali e di altro tipo imposte sulle importazioni e sulle esportazioni e come tale un prezzo diverso può essere addebitato dagli acquirenti stranieri. Qualsiasi impresa che goda di capacità di produzione eccedentaria può aumentare la sua produzione per venderla sul mercato estero a un prezzo inferiore se il suo costo fisso completo è già recuperato dalla produzione dal mercato interno.

5. Produzione con fattore limitante:

A volte, la produzione deve essere effettuata con un certo fattore limitante. Un fattore limitante è il fattore la cui fornitura non è illimitata o liberamente disponibile per l’impresa manifatturiera. In caso di carenza di manodopera, il lavoro diventa un fattore limitante. La capacità delle materie prime o degli impianti può essere un fattore limitante durante il periodo di bilancio.

La considerazione dei fattori limitanti è essenziale per il successo di qualsiasi piano di produzione perché l’impresa manifatturiera non può aumentare la produzione al livello desiderato quando un fattore limitante è combinato con altri fattori di produzione. Il fattore limitante è anche chiamato con il nome di “fattore scarso” o “fattore chiave”, “fattore di bilancio principale” o “fattore di governo”.”

La merce che apporta il massimo contributo per unità o che produce il massimo rapporto P/V è la merce più redditizia. Questo è vero quando non ci sono limitazioni o produzione. Nel caso in cui diversi prodotti siano fabbricati con un particolare fattore limitante, non è il contributo per unità o il rapporto P/V che guida giustamente nel fissare le priorità di produzione, ma la redditività per unità di fattore limitante è la vera stella guida.

Supponendo che il lavoro sia il fattore limitante, la redditività relativa sarà calcolata come sotto:

Un caso di due fattori limitanti:

È possibile che la produzione sia limitata da due o più fattori limitanti La manodopera e la materia prima possono scarseggiare. La quantità di disponibilità di un fattore influisce sull’utilizzo di un altro fattore. In tale condizione il miglior mix di prodotti è quello che ottimizza tutti i profitti, ma è realizzabile sotto i vincoli dati.

6. Pianificazione degli utili:

Il processo di pianificazione degli utili prevede il calcolo dei costi e dei ricavi attesi derivanti da operazioni a diversi livelli di capacità dell’impianto per la produzione di diversi tipi di merci durante un determinato periodo di tempo. Il costo e i ricavi a diversi livelli di funzionamento sono diversi e una preoccupazione deve scegliere un livello in cui i suoi profitti sono massimi.

La tecnica dei costi marginali aiuta la gestione suggerendo un mix di prodotti o una capacità di impianto adatti a ottimizzare i profitti. Guida anche la gestione nella selezione del miglior mix di prodotti per raggiungere un determinato livello di profitto.

Marginal Costing – Top 5 Vantaggi: Evita l’allocazione di spese generali fisse, valori di inventario in modo uniforme, semplifica il processo decisionale e pochi altri

I vantaggi principali sono come sotto:

Vantaggio # 1. Evita l’allocazione di spese generali fisse:

L’allocazione di spese generali fisse su vari prodotti/reparti è stato un problema con le imprese che seguono il metodo dei costi di assorbimento. Nessuno dei metodi utilizzati per l’assegnazione delle spese generali è scientifico e preciso e come tale un valore arbitrario delle spese generali è posto su prodotti diversi a causa della quale le decisioni di costo e prezzo diventano irrealistiche. La difficoltà nell’assegnazione delle spese generali fisse è evitata seguendo il costo marginale che separa i costi fissi e variabili. Il costo fisso è recuperato dal contributo di tutti i prodotti / reparti. Se si utilizzano costi generali predeterminati, è molto probabile che il costo predeterminato non coincida con il costo effettivo e dia luogo al problema del recupero eccessivo o del recupero insufficiente delle spese generali. I costi marginali evitano anche il problema del recupero insufficiente o eccessivo delle spese generali.

Vantaggio # 2. Valori Inventario uniforme:

Lo stock invenduto e il work-in-progress sono valutati al costo marginale che rimane invariato, almeno nel breve periodo. La valutazione delle scorte al costo marginale garantisce l’omogeneità dei profitti in quanto il reddito dichiarato non è influenzato dalla quantità di produzione e dalle differenze nelle scorte di apertura e chiusura.

Vantaggio # 3. Semplifica il processo decisionale:

Sotto costo marginale’ Contributo ‘costituisce la base per costo marginale ‘Contributo’ costituisce la base per il processo decisionale manageriale. La gestione può facilmente fissare il prezzo di vendita, determinare le priorità di produzione e pianificare i profitti analizzando i dati sui costi sui principi di costo marginale.

Vantaggio # 4. Facilita il controllo dei costi:

È possibile controllare il costo in modo più efficace quando è classificato in componenti fissi e variabili. Generalmente i costi fissi sono il risultato di decisioni politiche e questi possono essere controllati dalla direzione da opportune modifiche nelle politiche. Ad esempio, l’affitto diventerebbe pagabile solo quando la direzione prende la decisione di acquisire una proprietà in affitto invece di proprietà in proprietà.

I costi variabili sono anche il risultato della decisione manageriale per quanto riguarda il volume di produzione e la tecnica di produzione, ma qui sono sostenuti da tutti i livelli di gestione e operatori. J. Batty ha giustamente osservato che ” la responsabilità dei costi variabili può essere tracciata con sostanziale grado di certezza e ciò consente di esercitare il controllo necessario.”

Vantaggio # 5. Riconosce l’importanza della vendita:

La produzione non ha senso senza la sua disposizione a prezzi remunerativi. Il costo marginale riconosce debitamente l’importanza della vendita in quanto prescrive il calcolo del profitto sulla base delle vendite senza riconoscere le scorte iniziali e finali. I rapporti per l’esame della gestione sono preparati sulla base delle vendite invece della produzione totale.

Marginal Costing – 6 Major Limitations

Negli ultimi anni, c’è stato un diffuso interesse per il costo marginale. Ancora pochissimi lo hanno adottato come metodo di contabilizzazione dei costi.

I punti principali delle limitazioni sono i seguenti:

1. Non è corretto ignorare il costo fisso per la determinazione del costo del prodotto e la valutazione dell’inventario.

2. Il costo marginale è particolarmente utile nella pianificazione degli utili a breve termine e nel processo decisionale. Per decisione di vasta portata importanza, uno è interessato a costo scopo speciale piuttosto che variabilità dei costi.

3. La tecnica dei costi marginali non tiene conto dell’uso del recupero del costo fisso attraverso la determinazione dei prezzi dei prodotti. Per la continuità a lungo termine del business non è buono. Le attività devono essere recuperate a lungo termine.

4. Stabilire la variabilità dei costi non è un compito facile. Nelle situazioni di vita reale, i costi variabili sono raramente completamente variabili e i costi fissi sono raramente completamente fissi.

5. L’esclusione del costo fisso dalla valutazione dell’inventario non è conforme alla pratica contabile accettata.

6. Le autorità fiscali sul reddito non riconoscono il costo marginale per la valutazione delle scorte. Ciò richiede la tenuta di libri separati per scopi separati.