ANUNCIOS:

El costo marginal es una técnica de gestión para tratar con datos de costos. Se basa principalmente en el estudio del comportamiento de los costes. El costo marginal proporciona esta información vital a la administración y ayuda en el desempeño de sus funciones, como el control de c6st, la planificación de beneficios, la evaluación del desempeño y la toma de decisiones.

El coste marginal juega un papel clave en la toma de decisiones. Es una técnica que proporciona una presentación de los datos de costos de tal manera que se revela la verdadera relación costo-volumen-beneficio. Con arreglo a esta técnica, se supone que los costos pueden dividirse en dos categorías, a saber, costo fijo y costo variable. El coste fijo se carga a la contribución del período en el que se incurre y se considera coste del período.

El coste marginal es «un principio por el que se determina el coste marginal de las unidades de coste. Sólo los gastos variables se imputan a las unidades de gastos, y los gastos fijos atribuibles a un período pertinente se pasan a pérdidas y ganancias en su totalidad con cargo a la contribución correspondiente a ese período.»(definición CIMA).

ANUNCIOS:

Más información:-

1. Introducción al Costeo Marginal 2. Definiciones de Costo Marginal 3. Características 4. Proceso 5. Determinación del Costo Marginal 6. Costos Marginales y Toma de Decisiones 7. Ventajas 8. Limitacion.

Coste marginal: Introducción, Definiciones, Características, Aplicaciones, Proceso, Ventajas, Determinación y Limitaciones

Contenido:

- Introducción al Costo Marginal

- Definiciones de Costo Marginal

- Características del Costo Marginal

- Proceso de Costo Marginal

- Determinación del Costo Marginal

- Costo Marginal y Toma de decisiones

- Ventajas del Costo Marginal

- Limitaciones del Costo Marginal Costing

Costing marginal-Introducción

Incluso un estudiante que va a la escuela sabe que el beneficio es una cifra de equilibrio de las ventas sobre los costos, es decir, Costo de venta = Beneficio. Este conocimiento no es suficiente para que la administración desempeñe las funciones de planificación y control, etc. El coste se divide en función de su comportamiento, es decir, el coste fijo y el coste variable.

ANUNCIOS:

La ecuación antigua se puede escribir como:

Costo de venta = Beneficio o

Ventas – (Costo fijo + Costo Variable) = Beneficio.

La importancia de separar los costos de acuerdo con la variabilidad se puede entender por un ejemplo muy simple de un fabricante de calzado, cuyos datos de costos para un período particular se dan a continuación:

ANUNCIOS:

(a) El alquiler de la tienda es Rs.1200 para el período considerado,

(b) El precio de venta por par es Rs.55.

(c) El material de entrada requerido para hacer un par es Rs.50.

(d) Está produciendo 1000 pares durante el período considerado.

ANUNCIOS:

En estos datos, solo se mencionan dos tipos de costos: el alquiler de la tienda y el costo de los materiales de entrada. El alquiler de la tienda no cambiará, si produce más de 1.000 pares o menos de 1.000 pares. Por lo tanto, este costo se conoce como costo fijo. El costo del material de entrada cambiará de acuerdo con el número de pares producidos. Esto es costo variable. Por lo tanto, ambos costos no tienen el mismo comportamiento.

Este conocimiento sobre los cambios en el comportamiento de los costos puede producir resultados maravillosos para el fabricante de calzado en la toma de decisiones. Sobre la base de estos cambios en el comportamiento de los costos, surge una técnica de contabilidad de costos muy eficaz. Se conoce como costo marginal. El costo marginal es una técnica de gestión para tratar con datos de costos. Se basa principalmente en el estudio del comportamiento de los costes.

Costeo de absorción, es decir, la técnica de costeo, que no reconoce la diferencia entre los costos fijos y los costos variables, no satisface adecuadamente las necesidades de la administración. Los estados de cuentas preparados bajo costos de absorción explican de manera detallada los beneficios pasados, las pérdidas pasadas y los costos incurridos en el pasado, pero estos estados de cuentas no ayudan cuando se trata de predecir el resultado de mañana. Una cuenta de resultados convencional no puede decir cuál será el resultado, si el volumen aumenta o disminuye.

En estos días, hay una competencia feroz en el mercado y la administración debe conocer a fondo su estructura de costos. El costo marginal proporciona esta información vital a la administración y ayuda en el desempeño de sus funciones, como el control de c6st, la planificación de beneficios, la evaluación del desempeño y la toma de decisiones. El costo marginal juega un papel clave en la toma de decisiones.

Costo marginal – Definiciones: Dadas por CIMA

CIMA define el costo marginal como «el costo de una unidad de producto o servicio que se evitaría si esa unidad no se produjera o proporcionara».

ANUNCIOS:

CIMA define el costo marginal como » el sistema de contabilidad en el que el costo variable se carga a las unidades de costo y los costos fijos del período se pasan a pérdidas y ganancias en su totalidad contra la contribución agregada. Su valor especial está en la toma de decisiones.»El costo marginal no es un método distinto de cálculo de costos, como el costo del trabajo o el costo del proceso.

Es una técnica que proporciona la presentación de datos de costos de tal manera que se revela la verdadera relación costo-volumen-beneficio. Con arreglo a esta técnica, se supone que los costos pueden dividirse en dos categorías, a saber, costo fijo y costo variable. El coste fijo se carga a la contribución del período en el que se incurre y se considera coste del período.

Ciertos lectores tratan en vano de averiguar la diferencia entre el costo marginal y el costo directo. En la literatura contable, el costo marginal y el costo directo son básicamente la misma cosa. En realidad, lo que se ha llamado costeo directo en los Estados Unidos se ha denominado costeo marginal en Gran Bretaña.

Todavía algunos autores sostienen la opinión de que hay una diferencia entre estos dos términos. El costo contributivo y el costo variable son otros sinónimos del costo marginal. Los términos costeo diferencial y costeo incremental son algo así como costeo marginal. Estas cuestiones se han tratado en detalle por separado en el debate que se celebrará más adelante.

El coste marginal es «un principio por el que se determina el coste marginal de las unidades de coste. Sólo los gastos variables se imputan a las unidades de gastos, y los gastos fijos atribuibles a un período pertinente se pasan a pérdidas y ganancias en su totalidad con cargo a la contribución correspondiente a ese período.»(definición CIMA).

El costo fijo también se denomina costo de tiempo y costo de período. Es una cantidad fija, independientemente del nivel de capacidad alcanzado. En la técnica de costes marginales, el beneficio se mide por la contribución menos los gastos generales fijos, que también incluyen la parte fija de los gastos generales semivariables.

Los gastos generales semivariables se separan y la parte variable se añade a los gastos generales variables y el importe fijo se añade a los gastos generales fijos. Los costos variables varían directamente con la producción y el costo por unidad es el mismo. Esta es una relación lineal. Los costos fijos siguen siendo los mismos independientemente del nivel de producción y varían solo con el tiempo.

Costeo marginal – 17 Características principales

1. Los costos se dividen en dos categorías, es decir, costos fijos y costos variables.

2. El costo fijo se considera el costo del período y no se tiene en cuenta para determinar el costo del producto y el valor de las existencias.

3. Los precios se determinan con referencia al costo marginal y al margen de contribución.

4. La rentabilidad de los departamentos y productos se determina en función de su margen de contribución.

5. En la presentación de los datos de costos, la presentación de la contribución asume un papel dominante.

6. Las acciones de cierre se valoran según el costo marginal.

7. Separación de costes en función del comportamiento, es decir, elementos fijos y variables.

8. Gastos generales semivariables de segregación en porción variable y cantidad fija.

9. Valoración de existencias de cierre de productos terminados y de cierre de PPS a coste marginal. En general, se excluyen los costos variables de venta y distribución.

10. Los costos fijos no son considerados para la valoración de las existencias finales de productos terminados y cierre del CURSO.

11. Los precios se basan en los costes marginales y la contribución marginal.

12. Relación costo-volumen-beneficio. Se utiliza una forma especial de hoja de costos.

13. Facilita la toma de decisiones con respecto a la mezcla de productos, mezcla de ventas, fabricación o compra, máquina o manual, etc.

14. Se emplea la técnica de equilibrio.

15. Los ingresos por ventas menos el costo marginal se denominan contribución. Puede ser bruto o neto. Si solo los gastos de producción variables se deducen de los ingresos por ventas, la diferencia se denomina contribución bruta. Si se deducen de la contribución bruta los gastos generales variables de administración y de S y D, el saldo es la contribución neta.

16. Fijación de precios para las exportaciones.

17. El coste unitario de un producto significa el coste variable medio de fabricación del producto.

Costeo marginal – Proceso

En costeo marginal, se encuentra la diferencia entre las ventas y el costo marginal de las ventas. Esta diferencia se denomina técnicamente contribución. La contribución cubre los costos fijos y los beneficios. El exceso de contribución sobre el costo fijo es beneficio o margen neto. En este sentido, se sigue haciendo hincapié en el aumento de la contribución total.

Costo variable:

El costo variable es la parte del costo total, que cambia directamente en proporción con el volumen. Variación de los costos variables totales con el cambio en el volumen de producción. El aumento de la producción dará lugar a un aumento del costo variable total y la disminución de la producción dará lugar a una reducción del costo variable total. Sin embargo, el costo variable por unidad de producción sigue siendo el mismo, independientemente del aumento o la disminución del volumen de producción.

El coste variable incluye el coste de material directo, mano de obra directa, gastos directos, etc. El costo variable por unidad se calcula dividiendo el costo variable total por las unidades producidas. El costo variable por unidad también se ha denominado relación de costo variable. El costo variable se puede calcular dividiendo el cambio de costo por el cambio de actividad.

Los costos variables son de naturaleza muy sensible y están influenciados por una variedad de factores.

El objetivo principal del «costo marginal» es ayudar a la administración a controlar el costo variable, ya que se trata de un área de costo que se presta al control por parte de la administración.

Coste fijo:

Representa el coste en que se incurre durante un período y que, dentro de determinados límites de producción y volumen de negocios, tiende a no verse afectado por las fluctuaciones en los niveles de actividad (producción o volumen de negocios). Ejemplos de ello son el alquiler, las tarifas, los seguros y los salarios de los ejecutivos.

Punto de equilibrio:

punto de equilibrio es el punto de venta en el que la empresa hace ni ganancia ni pérdida. La técnica de costos marginales se basa en la idea de que la diferencia de ventas y el costo variable de las ventas proporciona un fondo, que se conoce como contribución. La contribución cubre los costos fijos y los beneficios.

En el punto de equilibrio, la contribución es suficiente para cubrir el costo fijo. Si el nivel de ventas real está por encima del punto de equilibrio, la empresa obtendrá ganancias. Si las ventas reales están por debajo del punto de equilibrio, la empresa incurrirá en pérdidas. Cuando costo-volumen-beneficio .la relación se presenta gráficamente, el punto en el que la línea de costo total y la línea de ventas totales se intersectan será el punto de equilibrio.

Contribución:

El análisis de costos marginales depende mucho de la idea de contribución. En esta técnica, los esfuerzos se dirigen a aumentar la contribución total solamente. La contribución es la diferencia entre las ventas y el costo variable, es decir, el costo marginal.

Se puede expresar de la siguiente manera:

Contribución = Ventas-Coste variable de las ventas.

Supongamos que las ventas son Rs.1000 y el costo variable de las ventas es Rs.800. La contribución será Rs.200, es decir, Rs.1000-Rs.800.

Factor Clave o Factor Limitante:

Siempre hay factores que no se prestan al control gerencial. Por ejemplo, si en un momento determinado existe una restricción gubernamental a la importación de un material que constituye el ingrediente principal del producto de la empresa, la empresa no puede producir como desee. Tiene que planificar la producción teniendo en cuenta este factor limitante. Sin embargo, sus esfuerzos se centrarán en la máxima utilización de las fuentes disponibles. Por lo tanto, el factor limitante es un factor que influye en el volumen de producción de una organización en un momento dado.

El factor clave es el factor cuya influencia debe determinarse en primer lugar para garantizar la máxima utilización de los recursos. Adaptar el proceso de producción a la luz de las influencias de los factores clave conducirá a la maximización de los beneficios. Factor clave que limita la acción gerencial y limita la producción de la empresa. En general, las ventas son el factor limitante, pero cualquiera de los siguientes factores puede ser un factor limitante: a) Material, b) Mano de obra, c) Capacidad de la planta, d) Energía, e) Acción del Gobierno.

Cuando un factor limitante está en funcionamiento y se debe tomar una decisión con respecto a la rentabilidad relativa de diferentes productos, la contribución para cada producto se divide por el factor clave para seleccionar la alternativa más rentable.

La elección de la gestión recae en los productos o proyectos, que muestran una mayor contribución por unidad de factor clave. Por lo tanto, si la venta es el factor clave, debe considerarse la contribución a la relación de ventas. Si la dirección se enfrenta a la escasez de mano de obra, se debe considerar la contribución por hora de trabajo. Supongamos que las ventas de los productos A y B son Rs.100 y Rs.110 y el costo variable de las ventas son Rs.30 y Rs.23 respectivamente. Las horas de trabajo (factor clave) requeridas para estos productos son de 2 y 3 horas, respectivamente.

La contribución será-Producto A, Rs.100 rupias.30 = 70 por unidad o Rs.35 por hora; Producto-B, Rs.110 rupias.23 = Rs.87 por unidad o Rs.29 por hora. En esta situación, la relación P / V del producto B (79%) es mejor que la relación P/V de los productos (70%) y la conclusión normal debería ser producir el producto B. Por lo tanto, el tiempo es el factor clave. La contribución por hora es mejor en el producto A que en B. Por lo tanto, durante la escasez de mano de obra, el producto A es más rentable que el producto B.

Ecuación de costo marginal Básico:

sabemos que – Ventas – Costo = Beneficio

o Ventas (costos Fijos + costos Variables) = Resultado

o Ventas – costos Variables = costos Fijos + de Lucro

Esto se conoce como marginales de la ecuación y también se expresa de la siguiente manera:

S – V = F + P,

Donde,

S = Ventas

V – costos Variables de ventas

F = costos Fijos y

P = Beneficio.

Se aconseja al lector que desaconseje el uso de fórmulas. En la medida de lo posible, todos los problemas relacionados con los costos marginales deberían intentarse utilizando esta relación básica.

Relación Beneficio / Volumen:

Cuando la contribución de las ventas se expresa como porcentaje del valor de las ventas, se conoce como relación beneficio/volumen (o relación P/V). Expresa la relación entre la contribución y las ventas. Una mejor relación P / V es un índice de buena «salud financiera» del producto de una empresa. Esta relación refleja el cambio en el beneficio debido al cambio en el volumen. En términos generales, muestra la magnitud de la contribución, si se expresa en pie de igualdad con las ventas.

La afirmación de que la relación P / V es del 40% significa que la contribución es Rs.40, si el tamaño de la venta es Rs.100. Una característica importante de la relación P / V es que sigue siendo la misma en todos los niveles de producción. La relación P / V es particularmente útil cuando se considera en conjunto con el margen de seguridad. Los otros términos que se utilizan para referirse a la relación P/V son: a) Relación de ingresos marginales, b) Relación de contribución a las ventas y c) Relación de beneficio variable.

La relación P / V puede expresarse como:

Relación P/V = (Ventas – Costo marginal de ventas)/Ventas

or = Contribución/Ventas

or = Cambio en la contribución/Cambio en las ventas

or = Cambio en los beneficios/Cambio en las ventas

Supongamos que el precio de venta y el costo marginal del producto son Rs.20 y Rs.12 respectivamente. La relación P / V será (Rs.20 rupias.12)/20 = (8 ÷ 20) x 100 = 40%

La relación P / V se mantiene constante en los diferentes niveles de operaciones. Un cambio en el costo fijo no resulta en un cambio en la relación P/V, ya que la relación P/V expresa la relación entre la contribución y las ventas.

Ventajas de la relación P / V:

1. Ayuda a determinar el punto de equilibrio.

2. Ayuda a determinar el beneficio en varios niveles de ventas.

3. Ayuda a averiguar el volumen de ventas para obtener el quantum de ganancias deseado.

4. Ayuda a determinar la rentabilidad relativa de diferentes productos, procesos y departamentos.

Mejora de la relación P/V:

La relación P/V se puede mejorar, si se mejora la contribución.

La contribución se puede mejorar mediante cualquiera de los siguientes pasos:

1. Aumento del precio de venta,

2. Reducción del costo marginal mediante la utilización eficiente de hombres, materiales y máquinas.

3. Concentrarse en la venta de productos con una relación P/V relativamente mejor. Esto ayudará a mejorar la relación P/V general.

Limitaciones de la relación P/V:

Hay una tendencia creciente entre las empresas a utilizar la relación de volumen de ganancias para decidir los esfuerzos de venta adicionales dignos de producto y la capacidad productiva y la multitud de otros ejercicios de gestión.

A continuación se presentan las limitaciones del uso de la relación P/V:

1. La relación P / V se basa en gran medida en el exceso de ingresos sobre el costo variable.

2. La relación P/V no tiene en cuenta los desembolsos de capital requeridos por la capacidad productiva adicional y los costos fijos adicionales que se agregan.

3. La inspección de la relación P/V de los productos puede sugerir líneas de productos rentables que podrían enfatizarse y líneas no rentables que podrían reevaluarse o eliminarse. La mera inspección de la relación P/V no ayudará a tomar una decisión final. Con este fin, el análisis debe ampliarse para tener en cuenta el costo diferencial de la decisión y los costos de oportunidad, etc. Por lo tanto, indica solo el área a sondear.

4. Las relaciones P / V se han referido como el dispositivo cuestionable para la toma de decisiones porque solo da una indicación de la rentabilidad relativa de los productos/líneas de productos, que también, si otras cosas son iguales, la relación P/V es buena para formar impresión y no para tomar decisiones.

Los puntos anteriores resaltan que la relación P / V no debe usarse de manera desconsiderada. Sus limitaciones deben estar vivas en la mente del usuario.

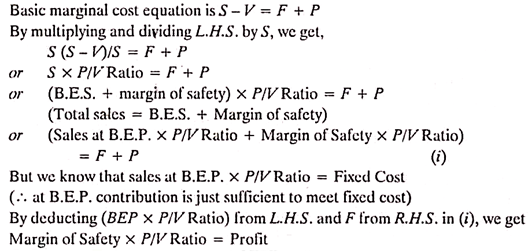

Margen de seguridad:

El margen de seguridad representa la diferencia entre las ventas en una actividad determinada y las ventas en el punto de equilibrio. (B. E. P. es el punto de venta donde la empresa no obtiene ganancias ni pérdidas). En consecuencia, indica en qué medida podría absorberse una caída de la demanda antes de que la empresa comience a sufrir pérdidas.

El margen de seguridad se expresa como porcentaje de venta. La validez de la seguridad siempre depende de la precisión de las estimaciones de costos. El amplio margen de seguridad es ventajoso para la empresa. El margen de seguridad depende del nivel de coste fijo, la tasa de contribución y el nivel de ventas.

La relación del margen de seguridad con las ventas puede expresarse de la siguiente manera:

Ventas – Ventas a B. E. P = Margen de seguridad.

Por lo tanto, la solidez de una empresa se puede medir por el margen de seguridad. Este conocimiento es muy útil para tomar decisiones políticas como la reducción de precios para competir con los competidores. El margen de seguridad indica cuántas ventas actuales son capaces de mantener el negocio alejado del punto crucial, donde el negocio no obtendrá ganancias ni pérdidas.

Su relación con la relación V/P y el beneficio se puede expresar de la siguiente manera:

Mejora del Margen de seguridad:

El margen de seguridad se puede mejorar adoptando los siguientes pasos:

1. Aumento del volumen de ventas: Amplía la diferencia entre las ventas a nivel de actividad y las ventas en el punto de equilibrio.

2. Aumento del precio de venta-Si no es posible aumentar el volumen de ventas, el precio de venta se incrementa para mejorar el margen de seguridad.

3. Cambio en la combinación de productos, aumentando así la contribución: esto conducirá a una mejora en el margen de seguridad, ya que amplía la brecha de ventas en un nivel de actividad específico y las ventas en el punto de equilibrio.

4. Reducir el costo fijo: Aumenta el margen de una seguridad, porque las ventas de equilibrio bajan al reducir el costo fijo.

5. Reducción de la sobrecarga variable fija: aumenta el margen de seguridad al mejorar la relación P/V.

Ángulo de incidencia:

El ángulo que hace la línea de ventas con las líneas de costo total, se conoce como el ángulo de incidencia. Este ángulo da la relación pictórica entre el beneficio y las ventas. Este ángulo indica la capacidad de ganancia de una empresa sobre el punto de equilibrio. Un gran ángulo de incidencia indicará ganancias de alto margen de beneficio. El pequeño ángulo de incidencia indicará ganancias de bajo margen de beneficio. El bajo ángulo de incidencia indica que los costos variables constituyen una parte importante del costo de las ventas.

Normalmente, el margen de seguridad y el ángulo de incidencia se consideran juntos. Por ejemplo, un alto margen de seguridad con un gran ángulo de incidencia indicará las condiciones más favorables de una empresa. En tal situación, la empresa está monopolizando el mercado. Por otro lado, el bajo margen de seguridad con bajo ángulo de incidencia indica una mala forma financiera de la empresa.

Coste marginal-Determinación del Coste marginal

La determinación del coste marginal es el primer paso práctico en la introducción del «Coste marginal». No es un problema sencillo. Estudiar la tendencia de los datos relativos a los costos y dividirlos en dos categorías, es decir, fijos y variables, requiere mucho trabajo, aptitudes y experiencia. Los métodos que se utilizan con frecuencia para el análisis del coste según la variabilidad son: (1) Comparación del nivel de actividad (2) Método de rango o alto y bajo, (3) Método analítico, (4) Método de Gráfico de Dispersión y (5) Método de Mínimos Cuadrados.

Medición del volumen:

El coste marginal se utiliza principalmente para analizar el comportamiento de los costes en relación con el volumen. Esto presenta la dificultad de seleccionar una base para medir el volumen. Se pueden utilizar varias bases para expresar el volumen, como: i) Unidades físicas fabricadas o vendidas, ii) Volumen de bienes producidos o vendidos, o iii) Horas productivas o reales, que pueden ser horas de máquina u horas de trabajo. Seleccionar una unidad para expresar el volumen es un ejercicio complejo que requiere mucha experiencia.

En diferentes situaciones, se seleccionarán diferentes bases para expresar el volumen. A menos que todo lo que se vende en un período determinado provenga de la producción de ese período, las ventas no miden la producción. La producción tampoco proporciona una medida de la actividad de ventas. Del mismo modo, las horas de trabajo son una medida del tiempo y no de la producción. Se ven afectados por la eficiencia. La idea es que se pueden usar diferentes bases para medir el volumen y la selección tiene que ser con referencia a una situación particular.

No se debe ignorar la importancia de seleccionar la medida adecuada del volumen. Deben realizarse pruebas para garantizar que existe una correlación entre la base de volumen y el costo. Los puntos que merecen atención en la selección de una medida para el volumen o la actividad son: a) la base debe ser representativa de la actividad, b) debe ser de fácil comprensión, c) la base debe poder utilizarse sin alteraciones para facilitar un control adecuado, y d) cuando es posible expresar la producción en términos de unidades físicas comunes, como toneladas, kg. litros, pies cúbicos y barriles, el volumen debe expresarse únicamente en términos de estas unidades.

Vender a un costo marginal o inferior:

Las condiciones en los negocios siempre cambian. A veces es el mercado de los vendedores, mientras que en otras ocasiones puede ser difícil vender los bienes incluso al costo. Estas situaciones pueden justificar la venta de los bienes a un costo marginal, o incluso por debajo, durante un corto período de tiempo. La venta de los bienes a un costo marginal, o incluso por debajo de éste, no puede recurrirse como cuestión de rutina.

Pero este paso puede ayudar a la organización a superar las situaciones en las que la recuperación de incluso el costo total parece una propuesta difícil. Este paso no puede continuar por mucho tiempo y debe recurrirse a él después de un examen muy cuidadoso.

La venta de los productos a un coste marginal o incluso inferior puede ser necesaria por las siguientes razones:

1. Para mantener la maquinaria y la fábrica en condiciones de funcionamiento de modo que permanezca lista para ir «a todo vapor», cuando el período difícil temporal haya terminado.

2. Para mantener ocupados a los empleados.

3. Para disponer de los bienes perecederos.

4. Para expulsar del mercado a los competidores débiles.

5. Para popularizar los nuevos productos, se puede recurrir temporalmente a este paso para que el nuevo producto pueda ganar reconocimiento en el mercado.

6. Para evitar la pérdida de comercio – Si es probable que los nuevos productos eliminen el producto de la empresa y existe la posibilidad de pérdida de comercio, puede ser necesario reducir temporalmente el precio al costo marginal o incluso por debajo de ese costo.

7. Para superar el período de precios deprimentes, a veces se establece una tendencia de precios deprimentes y la empresa no encuentra otra alternativa que hacer lo mismo para mantenerse en el negocio.

8. Para mantener la venta de productos conjuntos – Hay situaciones en las que la producción de un producto está necesariamente asociada con la producción de otro producto. Por ejemplo, A y B pueden ser los productos de unión. A puede encontrar una respuesta muy pobre en el mercado, mientras que B puede continuar vendiendo muy bien en el mercado.

En esta situación, la empresa puede tener que vender el producto A a un coste marginal o incluso inferior, para mantener la producción de B. En esta situación, las pérdidas de un producto pueden compensarse con el beneficio de otro producto. A veces, este paso se utiliza para mantener el nivel de producción de productos conjuntos solamente.

Vender el producto a un costo marginal o incluso por debajo de ese costo es una decisión muy difícil. Esta medida debe tomarse por un corto período de tiempo para superar una situación temporal difícil, en la que tal vez no sea posible recuperar ni siquiera el costo total. Este paso puede conducir a un deslizamiento aplastante en el precio, que puede dañar permanentemente la posición de mercado del producto.

Por esta razón, este paso debe tomarse excepcionalmente después de una consideración muy cuidadosa. Hay que tener en cuenta que el tema de la fijación de precios es sumamente complejo y que la relación entre los precios de coste representa sólo una parte del problema.

Un contador de costos debe asegurarse de los dos puntos siguientes:

(i) El precio de venta igual al costo marginal o incluso inferior no ha sido por ignorancia.

(ii) Hay conciencia de costos en la organización y el costo ofrece resistencia a la baja de los precios. Esto no se puede hacer, si el costo no se conoce o se ignora.

Costeo Marginal-Toma de Decisiones y Costeo Marginal: Determinación de la Rentabilidad Relativa de los Productos, Determinación de la Rentabilidad de la Mezcla de Productos Alternativos y algunos Otros

El esfuerzo de la dirección de una empresa es optimizar los beneficios o minimizar las pérdidas. En sus esfuerzos por hacerlo, tienen que revisar de vez en cuando las políticas de producción, fijación de precios y comercialización existentes y hacer los ajustes necesarios, si es necesario.

Los siguientes puntos proporciona una base objetiva y facilita la tarea de toma de decisiones:

1. Determinación de la rentabilidad relativa de los productos.

2. Determinación de la rentabilidad de la mezcla de productos alternativa.

3. Toma o Compra decisiones.

4. Fijación de precios en los mercados nacionales y extranjeros.

5. Producción con factor limitante.

6. Planificación de beneficios.

1. Determinación de la rentabilidad relativa de los Productos:

Una empresa manufacturera dedicada a la producción de diversos productos está interesada en el estudio de la rentabilidad relativa de sus productos para poder cambiar adecuadamente sus políticas de producción y venta en el caso de los productos que considera menos rentables o improductivos. El concepto de relación P / V proporcionado por la técnica de costo marginal es muy útil para comprender la ganancia/capacidad relativa de los productos. Siempre es rentable fomentar la producción de ese producto que muestra una relación P / V más alta.

A veces, la dirección se enfrenta a un problema de pérdida y tiene que decidir si continúa o abandona la producción de un producto en particular que ha dado lugar a una pérdida neta. La técnica de costos marginales guía adecuadamente a la administración en tal situación. Si un producto o departamento muestra pérdidas, el método de costos de absorción concluiría apresuradamente que no es útil para los productos y administraría el departamento y debería cerrarse.

A veces este tipo de conclusión puede inducir a error a la dirección. La técnica de coste marginal sugeriría que sería rentable continuar la producción de un producto si es capaz de recuperar el coste marginal total y una parte del coste fijo.

2. Determinación de la Rentabilidad de la Mezcla de Productos Alternativa:

Dado que el objetivo de una empresa es maximizar los beneficios, la dirección preferiría la combinación de productos ideal en el sentido de que produzca los máximos beneficios. Mezcla de productos significa combinación de productos destinados a la producción y la venta. Una empresa que produce más de un producto tiene que determinar la rentabilidad de combinaciones alternativas de unidades o valores de productos y seleccionar la que maximice los beneficios.

3. Decisión de Toma o Compra (Cuando la Planta no se utiliza por Completo):

Si el producto o componente similar está disponible en el exterior, la empresa de fabricación compara su coste unitario de fabricación con el precio al que puede comprarse en el mercado. El análisis del costo marginal sugiere que es rentable para el costo total de fabricación. En otras palabras, la empresa debe preferir comprar si el costo marginal es mayor que el precio de compra y hacer cuando el costo marginal es menor que el precio de compra. Sin embargo, la capacidad de la planta disponible ejercerá su propia influencia en la toma de decisiones.

Fórmula para Recordar:

La empresa debe comprar cuando PP+FC es menor que el costo total de fabricación

La empresa debe fabricar cuando PP + FC es mayor que el costo total de fabricación

Decisión de expansión o compra:

En caso de que la capacidad no utilizada sea limitada o no exista, una alternativa a la compra es comprar una planta adicional y otro equipo. La empresa debe evaluar la propuesta de gastos de capital resultante del programa de expansión en términos de flujos de efectivo y costo de capital. Si la capacidad instalada de la planta existente se está utilizando parcialmente, entonces se puede utilizar produciendo más internamente. La producción adicional puede requerir la compra de algunos equipos especializados y, por lo tanto, conllevar intereses y costes de depreciación. Es aconsejable expandirse y producir si la empresa es capaz de ahorrar algunos costos al hacerlo.

4. Fijación de precios en los mercados nacionales y extranjeros:

La fijación de precios de un producto se rige principalmente por su coste de producción y la naturaleza de la competencia a la que se enfrenta la unidad de producción. Una vez que un precio es fijado por las fuerzas del mercado, se mantiene estable al menos en el corto período. Durante un período corto cuando el período de venta, el costo marginal y los costos fijos siguen siendo los mismos, un empresario está en condiciones de establecer una relación entre ellos.

Sobre la base de tal relación, es muy fácil fijar el volumen de ventas y el precio de venta durante tiempos normales y anormales en el mercado interno. Hasta qué punto se pueden reducir los precios en caso de comprador extranjero para efectuar ventas adicionales es un problema que se responde de manera realista mediante la técnica de costos marginales.

Precio en recesión / Depresión:

La recesión es una condición económica en la que la demanda está disminuyendo. Durante la depresión, la demanda está en su punto más bajo, y las empresas se enfrentan al problema de la reducción de precios y el cierre de la producción. En tales condiciones, la técnica de costo marginal sugiere que los precios pueden reducirse a un nivel de costo marginal. En ese caso, la empresa perderá beneficios y también sufrirá pérdidas en la medida de los costos fijos. Esta pérdida también se soportará incluso si la producción se suspende por completo. La venta por debajo del costo marginal es aconsejable solo en circunstancias muy especiales.

Precios en mercados extranjeros:

Un mercado extranjero puede mantenerse separado del mercado nacional debido a muchas restricciones legales y de otro tipo impuestas a las importaciones y exportaciones y, como tal, se puede cobrar un precio diferente a los compradores extranjeros. Cualquier empresa que disfrute de una capacidad de producción excedentaria puede aumentar su producción para vender en el mercado extranjero a un precio más bajo si su coste fijo total ya se recupera de la producción del mercado interno.

5. Producción con Factor Limitante:

A veces, la producción debe llevarse a cabo con cierto factor limitante. Un factor limitante es el factor cuyo suministro no es ilimitado o de libre acceso para la empresa manufacturera. En caso de escasez de mano de obra, la mano de obra se convierte en un factor limitante. La capacidad de la materia prima o de la planta puede ser un factor limitante durante el período presupuestario.

La consideración de factores limitantes es esencial para el éxito de cualquier plan de producción porque la empresa manufacturera no puede aumentar la producción al nivel que desea cuando un factor limitante se combina con otros factores de producción. El factor limitante también se denomina «factor escaso» o «factor clave», «factor presupuestario principal» o «factor rector».»

El producto que aporta la contribución máxima por unidad o que produce una relación P/V máxima es el producto más rentable. Esto es cierto cuando no hay limitación o producción. En el caso de que diferentes productos se fabriquen con un factor limitador particular, no es la contribución por unidad o la relación P/V lo que guía correctamente al fijar las prioridades de producción, sino que la rentabilidad por unidad del factor limitador es la estrella guía adecuada.

Suponiendo que el trabajo es el factor limitante, la rentabilidad relativa se calculará como se indica a continuación:

Un caso de Dos Factores Limitantes:

Es posible que la producción esté limitada por dos o más factores limitantes. La cantidad de disponibilidad de un factor afecta a la utilización de otro factor. Bajo tal condición, la mejor combinación de productos es aquella que optimiza los beneficios generales, pero que es alcanzable bajo las restricciones dadas.

6. Planificación de beneficios:

El proceso de planificación de beneficios implica el cálculo de los costos e ingresos esperados derivados de operaciones a diferentes niveles de capacidad de la planta para la producción de diferentes tipos de bienes durante un período de tiempo determinado. Los costes y los ingresos en diferentes niveles de explotación son diferentes y una empresa tiene que elegir un nivel en el que sus beneficios sean máximos.

La técnica de costes marginales ayuda a la gestión sugiriendo una mezcla de productos adecuada o una capacidad de planta que optimiza los beneficios. También guía a la administración en la selección de la mejor combinación de productos para alcanzar un nivel específico de ganancias.

Costeo Marginal – 5 Ventajas Principales: Evita la Asignación de Gastos Generales Fijos, Valora el Inventario de manera Uniforme, Simplifica la Toma de Decisiones y algunas Otras

Las principales ventajas son las siguientes:

Ventaja # 1. Evita la asignación de Gastos Generales fijos:

La asignación de gastos generales fijos en varios productos/departamentos ha sido un problema para las empresas que siguen el método de costos de absorción. Ninguno de los métodos empleados para la asignación de los gastos generales es científico y preciso y, como tal, se asigna un valor arbitrario de los gastos generales a diferentes productos, por lo que las decisiones sobre costos y precios se vuelven poco realistas. La dificultad en la asignación de los gastos generales fijos se evita siguiendo el coste marginal que separa los costes fijos de los variables. El costo fijo se recupera de la contribución de todos los productos / departamentos. Si se utilizan gastos generales predeterminados, lo más probable es que el costo predeterminado no coincida con el costo real y dé lugar al problema de la recuperación excesiva o insuficiente de los gastos generales. El costo marginal también evita el problema de la recuperación insuficiente o excesiva de los gastos generales.

Ventaja # 2. Valores de inventario de manera uniforme:

Las existencias no vendidas y los trabajos en curso se valoran al costo marginal que permanece sin cambios, al menos en el corto período. La valoración del inventario al costo marginal garantiza la homogeneidad de los beneficios, ya que el ingreso reportado no se ve afectado por la cantidad de producción y las diferencias en los inventarios de apertura y cierre.

Ventaja # 3. Simplifica la toma de decisiones:

En «Contribución» de costes marginales, la base para la «Contribución» de costes marginales es la base para la toma de decisiones de gestión. La dirección puede fijar fácilmente el precio de venta, determinar las prioridades de producción y planificar los beneficios mediante el análisis de datos de costos sobre principios de costos marginales.

Ventaja # 4. Facilita el Control de costos:

Es posible controlar los costos de manera más efectiva cuando se clasifica en componentes fijos y variables. Por lo general, los costos fijos son el resultado de decisiones de política y la administración puede controlarlos mediante cambios apropiados en las políticas. Por ejemplo, el alquiler solo se pagaría cuando la administración tomara la decisión de adquirir una propiedad arrendada en lugar de una propiedad de propiedad absoluta.

Los costes variables también son el resultado de la decisión de la dirección con respecto al volumen de producción y la técnica de producción, pero en este caso son incurridos por todos los niveles de gestión y operadores. J. Batty ha observado con razón que » la responsabilidad de los costos variables se puede rastrear con un grado sustancial de certeza y esto permite ejercer el control necesario.»

Ventaja # 5. Reconoce la Importancia de la venta:

La producción no tiene sentido si no se dispone de ella a precios remunerativos. El coste marginal reconoce debidamente la importancia de la venta, ya que prescribe el cálculo del beneficio sobre la base de las ventas sin reconocer las existencias de apertura y cierre. Los informes que se someten a la consideración de la dirección se preparan sobre la base de las ventas en lugar de la producción total.

Costeo marginal – 6 Limitaciones principales

En los últimos años, ha habido un interés generalizado en el costeo marginal. Todavía muy pocos lo han adoptado como método de contabilidad de costos.

Los principales puntos de limitación son los siguientes:

1. No es apropiado ignorar el costo fijo para la determinación del costo del producto y la valoración del inventario.

2. El costo marginal es especialmente útil en la planificación de beneficios a corto plazo y la toma de decisiones. Para una decisión de gran importancia, uno está interesado en los costos para fines especiales en lugar de la variabilidad de los costos.

3. La técnica de costos marginales no tiene en cuenta el uso de la recuperación de costos fijos a través de la fijación de precios de productos. Para la continuidad del negocio a largo plazo no es bueno. Los activos deben recuperarse a largo plazo.

4. Establecer la variabilidad de los costos no es una tarea fácil. En situaciones de la vida real, los costos variables rara vez son completamente variables y los costos fijos rara vez son completamente fijos.

5. La exclusión del costo fijo de la valoración del inventario no se ajusta a la práctica contable aceptada.

6. Las autoridades del impuesto sobre la renta no reconocen el costo marginal para la valoración del inventario. Esto requiere llevar libros separados para fines separados.