Definición: La estructura de capital se refiere a una disposición de los diferentes componentes de los fondos empresariales, es decir, los fondos de accionistas y los fondos prestados en proporción adecuada. Una organización empresarial utiliza los fondos para cubrir los gastos diarios y también para presupuestar proyectos futuros de alta gama.

El cálculo de la estructura de capital implica mucho pensamiento analítico y enfoque estratégico.

El cálculo consiste en diferentes ratios y fórmulas como el coste del capital, el coste medio ponderado del capital, el ratio deuda / capital, el coste del capital, etc.

Contenido: Estructura de capital

- Componentes

- Factores

- Importancia

- Planificación

- Recapitalización

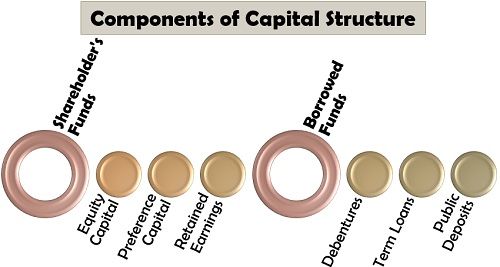

Componentes de la Estructura de Capital

La estructura de capital de la empresa no es más que toma de decisiones-relacionadas con la adquisición de fondos de diversas fuentes y la composición de las deudas y el capital social.

Las siguientes son las múltiples fuentes de fondos que la empresa tiene en cuenta al determinar su estructura de capital:

Fondos de accionistas

Los fondos del propietario se refieren a la generación de capital mediante la emisión de nuevas acciones o la utilización de las ganancias acumuladas para satisfacer los requisitos financieros de la empresa. Sin embargo, es un medio costoso de adquirir fondos. Las tres fuentes de adquisición de capital a través de fondos de accionistas son las siguientes:

- Capital Propio: Las nuevas acciones se emiten a los accionistas de capital que disfrutan de la propiedad de la empresa y que pueden obtener dividendos en proporción a los beneficios obtenidos por la empresa. También están expuestos al riesgo de pérdida asociado con la empresa.

- Capital Preferente: Los accionistas preferentes disfrutan de una tasa fija de dividendos junto con derechos preferentes de recibir el rendimiento del capital en caso de liquidación de la empresa, sobre los accionistas de capital. Sin embargo, tienen derechos limitados de voto y control sobre la empresa.

- Utilidades no distribuidas: La compañía a veces utiliza los fondos disponibles con ella como ganancias retenidas acumuladas al mantener a un lado una parte de las ganancias para el crecimiento y la expansión del negocio.

Fondos de empréstitos

El capital adquirido en forma de préstamos de fuentes externas se denomina fondos de empréstitos. Estos son pasivos externos de la empresa, lo que conduce al pago de intereses a una tasa fija. Sin embargo, hay una deducción fiscal sobre dichos préstamos; crea una carga para la empresa. A continuación se presentan los diversos tipos de fondos prestados:

- Obligaciones: Es un instrumento de deuda que las empresas y el gobierno para el público. Aunque la tasa de interés es bastante alta en las obligaciones, no lo son por ninguna garantía o garantía.

- Préstamos a plazo: El fondo adquirido por la empresa al banco a un tipo de interés variable o fijo se conoce como préstamo a plazo. Esta es una fuente de fondos adecuada para las empresas que tienen una buena y sólida posición financiera.

- Depósitos públicos: La dirección invita al público a través de anuncios a crear depósitos en la empresa. Facilita satisfacer las necesidades financieras a medio o largo plazo de la empresa, como los requisitos de capital de trabajo y disfrutar de una tasa de interés fija sobre la misma.

Factores que determinan la Estructura de Capital

El negocio se ve afectado por su entorno interno y externo. Hay múltiples factores relacionados que afectan las decisiones de estructura de capital:

Naturaleza del negocio: La forma de estructura de mercado, la empresa, está operando, determina su estructura de capital. Por ejemplo, un mercado de competencia monopolística que funciona como negocio y en el que los beneficios son bajos, debe preferir el capital de los accionistas.

Costo de capital: La empresa debe preferir los fondos que tienen un bajo costo de capital para que se puedan aumentar las ganancias del accionista.

Ratio Deuda-Capital: El objetivo de la dirección es tener un ratio deuda-capital sólido o bajo. Esto se debe a que la deuda es un pasivo, pero actúa como una fuente barata de fondos; sin embargo, el capital es la donación de la propiedad de la empresa y una fuente de fondos más costosa.

Análisis EBIT-EPS: La dirección puede preparar una estructura de capital adecuada analizando las ganancias antes de intereses e impuestos y las ganancias por acción. Si el EBIT es superior al EPS, la empresa debe buscar fuentes de deudas.

Tamaño de la empresa: Las empresas que son grandes pueden optar por préstamos a largo plazo y capital social, ya que se consideran más confiables que las organizaciones pequeñas.

Riesgo de insolvencia en efectivo: La compañía también analiza su capacidad para asumir riesgos y su posición de liquidez al seleccionar una fuente de fondos en particular. Las deudas elevadas pueden resultar en la carga de pagar intereses fijos elevados, lo que lleva a una escasez de efectivo en mano.

Flexibilidad: La dirección debe planificar una estructura de capital que mantenga su elasticidad, recaudando fondos cuando sea necesario y reduciendo el costo del capital a su discreción.

Finalidad de la financiación: El otro factor que debe tenerse en cuenta es el objetivo o finalidad para el que se necesitan los fondos. Por lo general, para adquirir activos como maquinaria e instalaciones, la empresa debe emitir obligaciones.

Provisiones futuras: La planificación de la estructura de capital es a largo plazo. Por lo tanto, la empresa debe diseñar su estructura de capital de tal manera que esté en un estado de adquisición de fondos en cualquier momento en el futuro también.

Coste de flotación: El coste de emisión de nuevos valores, es decir, las tasas de registro, los gastos de impresión, los honorarios de suscripción y los honorarios legales, se denomina coste de flotación. Un alto costo de flotación desalienta a las empresas a generar fondos a través del capital de los accionistas.

Grado de control: El nivel de control que la empresa quiere mantener sobre el negocio determina su estructura de capital en cierta medida. Si quiere mantener un alto grado de control, preferirá las deudas sobre el capital.

Período de financiación: La estructura de capital se diseña de acuerdo con la duración para la que la empresa requiere los fondos. Una empresa que tiene un requisito a corto plazo no preferirá las obligaciones; en su lugar, optará por otras fuentes de préstamos, como los préstamos bancarios.

Ganancias regulares :En el caso de ganancias irregulares, la empresa evita deudas, ya que el pago de intereses fijos se vuelve difícil en tal situación.

Requisitos Legales: Las disposiciones legales relativas a la fuente particular de fondos desempeñan un papel vital en la estructura de capital de la empresa.

Riesgo en Variación de Ganancias: La gerencia tiene en cuenta la posibilidad de generar un ingreso bajo para cubrir las deudas de la empresa mientras planifica la estructura de capital.

Condiciones del Mercado Monetario: La compañía considera las condiciones del mercado de valores al emitir nuevas acciones para adquirir capital, ya que solo será fructífero en un mercado alcista.

Tipos impositivos: Los tipos impositivos también influyen en la decisión sobre la estructura de capital. Como sabemos, se permite la deducción de impuestos sobre los intereses de las deudas; por lo tanto, si prevalecen las altas tasas impositivas, la empresa debe endeudarse con fondos y viceversa.

Políticas gubernamentales: Las políticas de préstamos de los bancos y otras instituciones financieras, las políticas fiscales y monetarias del gobierno y las regulaciones del SEBI determinan los préstamos de la empresa.

Estabilidad de ventas: Si la empresa tiene un ingreso de ventas consistente que es bastante alto, podrá pagar los intereses fijos de las obligaciones y otros préstamos. Las empresas con ventas inestables deben optar por el capital social.

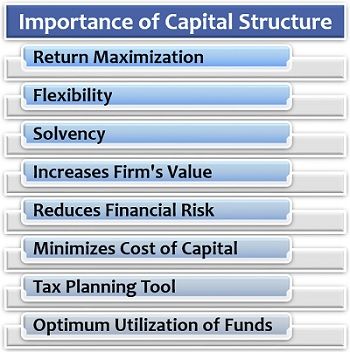

Importancia de la estructura de capital

La estructuración de capital es una función esencial de la dirección para mantener una posición financiera sólida de la empresa y cumplir los requisitos financieros.

Para saber más sobre su importancia para la empresa, lea a continuación:

- Maximización del rendimiento: Una estructura de capital bien diseñada proporciona un alcance para aumentar las ganancias por acción, lo que en última instancia maximiza el rendimiento para los accionistas de acciones y recupera el costo de los préstamos.

- Flexibilidad: También facilita la expansión o contracción del capital de deuda para adaptarse a las estrategias y condiciones comerciales.

- Solvencia: Una estructura de capital sólida ayuda a mantener la liquidez en la empresa porque un capital de deuda no planificado lleva a la carga de los pagos de intereses, lo que en última instancia reduce el efectivo disponible.

- Aumenta el Valor de la empresa: Los inversores prefieren poner su dinero en la empresa, que tiene una estructura de capital sólida. Por lo tanto, conduce a un aumento en el valor de mercado de las acciones y valores de la empresa.

- Reduce el Riesgo Financiero: Equilibrar la proporción de deuda y capital en el negocio a través de la estructura de capital ayuda a las empresas comerciales a administrar y minimizar el riesgo.

- Minimiza el Costo de Capital: Permite planificar estratégicamente el capital de deuda a largo plazo de la empresa y, por lo tanto, reducir el costo de capital.

- Herramienta de Planificación Fiscal: Para la empresa que opta por fondos de deuda, la estructura de capital les proporciona una deducción de impuestos y un ahorro de beneficios, disminuyendo el costo de los préstamos.

- Utilización óptima de los Fondos: Una estructura de capital bien planificada, diseñada estratégicamente y organizada sistemáticamente ayuda a las empresas a generar el máximo rendimiento de los fondos disponibles.

Planificación de la Estructura de Capital

La empresa tiene que analizar inicialmente sus necesidades financieras a corto, mediano y largo plazo. Teniendo en cuenta los diversos factores, la dirección debe planificar una composición adecuada de la deuda y el capital social.

La dirección debe tener una respuesta lógica a estas preguntas: ¿Qué tan estables son las ganancias de la empresa? ¿Cuánto apalancamiento financiero puede soportar la empresa? ¿Podrá la empresa pagar sus deudas con sus ganancias? Y muchos más.

Recapitalización de la Empresa

Para optimizar las operaciones comerciales, la empresa debe mejorar su estructura de capital de vez en cuando. En otras palabras, tiene que rediseñar la proporción de deudas y capital con las necesidades cambiantes y los requisitos comerciales.

El primer y principal medio de recapitalización es la emisión de deudas y la recompra de capital. Es una opción adecuada para las empresas que prefieren reservarse el derecho de propiedad y el control consigo mismas. Planean aumentar sus deudas reduciendo el capital.

La segunda opción es similar a la primera; la compañía planea emitir deudas y utilizar estos fondos para pagar un dividendo único a los accionistas de acciones. Esto, en última instancia, reduce el valor de las acciones para los futuros inversores.

La tercera vía es para empresas inestables que tienen altos pasivos de deuda. Prefieren pagar sus deudas con la ayuda de los fondos adquiridos mediante la emisión de nuevas acciones.