1. Descripción general

El Formulario 10B debe ser proporcionado por un fideicomiso o institución caritativa o religiosa que se haya registrado en el u/s 12A o que haya presentado una solicitud de registro mediante la presentación del Formulario 10A. El Formulario 10B es un informe de auditoría que proporciona una CA tras la nominación del contribuyente. Se puede acceder y enviar el formulario 10B solo en el modo en línea y debe presentarse en o antes de la fecha especificada a la que se refiere la Sección 44AB, i. e., un mes antes de la fecha de vencimiento para proporcionar la Devolución de los Ingresos en virtud de la subsección (1) de la Sección 139.

2. Requisitos previos para hacer uso de este servicio

- El contribuyente y CA son usuarios registrados del portal de Presentación electrónica

- Estado de PAN del contribuyente y CA está Activo

- El contribuyente ha agregado CA para el Formulario 10B a través de Mi servicio de CA

- Certificado de Firma Digital (DSC) válido, registrado y activo del CA

- El contribuyente debe haber solicitado el registro o haber obtenido el registro como institución / fideicomiso caritativo o religioso bajo la sección 12A en consecuencia, el formulario 10B está disponible bajo el inicio de sesión del contribuyente

3. Acerca del Formulario

3.1 Propósito

El Informe de auditoría u/s 12A (1) (b) debe ser presentado por una fundación o institución benéfica o religiosa a la que se le haya concedido el registro en virtud de la Sección 12A o que haya presentado una solicitud de registro mediante la presentación del Formulario 10A.Se requiere que el Informe de Auditoría se presente si el ingreso total de la entidad para el año anterior pertinente ha excedido la cantidad máxima que no es imponible a impuestos, para reclamar la exención en virtud de las Secciones 11 y 12 de la Ley.

Las cuentas de dicho fideicomiso o institución deben haber sido auditadas por un contador según se define en el artículo 288(2) de la Ley. El informe de dicha auditoría en la actualidad debe presentarse antes de la fecha especificada a que se refiere la Sección 44AB, es decir, un mes antes de la fecha de vencimiento para presentar la Declaración de Ingresos en virtud de la subsección (1) de la Sección 139.

El formulario 10B es accedido y enviado por una CA registrada tras la nominación de un contribuyente.

3.2 ¿Quién puede utilizarlo?

CA que haya sido agregada por el contribuyente y asignado dicho formulario bajo el servicio Mi CA puede acceder y enviar el Formulario 10B.

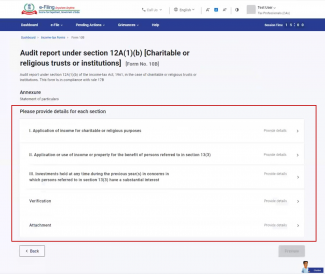

4. Formulario de un vistazo

El formulario 10B tiene cinco secciones que la CA debe completar antes de enviar el formulario. Estos son:

- Anexo I

- Anexo II

- Anexo III

- Verificación

- archivo Adjunto

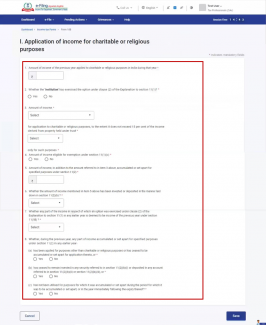

4.1 Anexo I

El Anexo I sección es donde los detalles de los ingresos para propósitos religiosos o de caridad se expone.

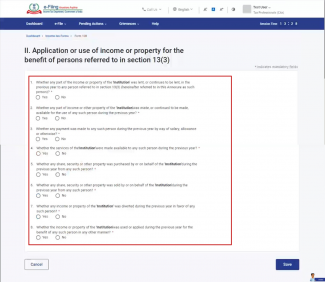

4.2. Anexo II

En la sección del Anexo II, se detallan los ingresos o bienes en beneficio de las personas mencionadas en el artículo 13, apartado 3.

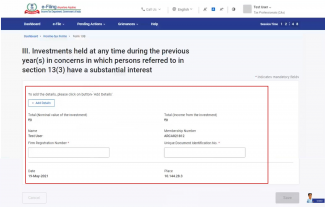

4.3 Anexo III

La sección del anexo III se refiere a los detalles de las inversiones en las que las personas mencionadas en la sección 13, apartado 3, tienen un interés sustancial.

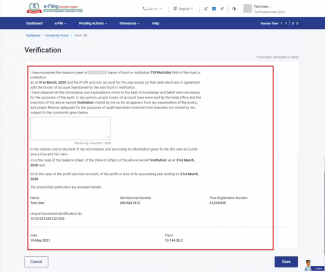

4.4. Verificación

La página de verificación es donde la CA garantiza todos los detalles proporcionados en el formulario.Verificación

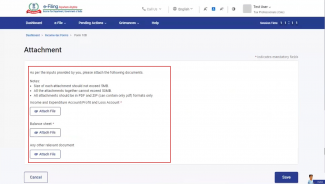

4.5. Adjunto

La página Adjuntos permite adjuntar documentos y archivos según las entradas proporcionadas por la CA.

5. Cómo acceder y enviar

Puede completar y enviar el formulario 10B a través del siguiente método:

- Método en línea: a través del portal de presentación electrónica

Siga los pasos a continuación para completar y enviar el Formulario 10B a través del modo en línea.

5.1. Para que CA presente el Formulario 10B (Modo en línea)

Antes de que la CA pueda iniciar sesión y acceder al formulario, el contribuyente debe asignar el formulario a la CA. El proceso para asignar formularios a la CA se puede ver en el manual de usuario de Mi CA.

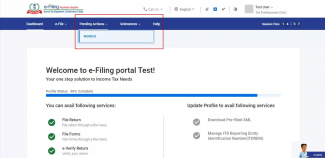

Paso 1: Inicie sesión en el portal de presentación electrónica con credenciales de CA válidas.

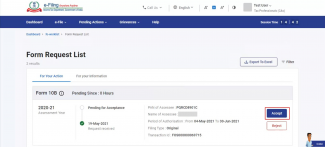

Paso 2: Haga clic en Acciones pendientes > Lista de trabajo para ver todos los formularios que le asignaron los contribuyentes.

Paso 3: Puede aceptar o rechazar (proporcionando una razón que se enviará al contribuyente) los formularios que se le asignaron. Acepte el formulario 10B de la lista contra el contribuyente correspondiente.

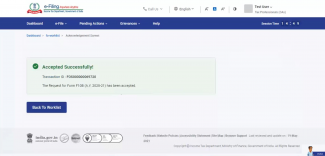

Se muestra el mensaje aceptado correctamente.

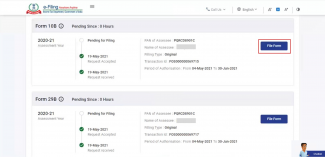

Paso 4: En la Lista de trabajo, haga clic en Presentar formulario contra el Formulario 10B.

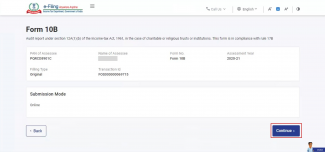

Paso 5: Verifique los detalles y haga clic en Continuar.

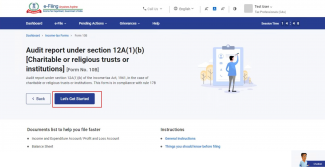

Paso 6: En la página de Instrucciones, haz clic en Vamos a empezar.

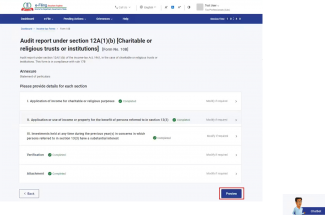

Paso 7: Rellene todos los detalles necesarios y haga clic en Vista previa.

Paso 8: En la página de vista previa, haga clic en Proceder a Verificación electrónica.

Paso 9: Al hacer clic en Sí, se le llevará a la página de verificación electrónica. Verifique el formulario usando DSC.

Nota: Consulte el manual de usuario de Cómo verificar electrónicamente para obtener más información.

En la validación exitosa, se envía una comunicación por correo electrónico y SMS al contribuyente que puede aceptar o rechazar el Formulario 10B.

Nota: Consulte el Manual del usuario del Panel de control y la Lista de trabajo para obtener más información sobre cómo rechazar o aceptar el Formulario 10B como contribuyente.

6. Temas Relacionados

- Inicie sesión Aquí

- Panel de control y Lista de trabajo

- Mi CA

- Formularios de Impuestos sobre la renta

- Registrar DSC

- Ver Mis presentaciones