Tiempo de lectura: 4 minutos

Cada empresa que lleva la contabilidad necesita registrar sus transacciones en algún lugar. Cuando tiene varios clientes y proveedores, puede ser una tarea agitada consolidar todas sus ventas y compras en un solo cuaderno. Necesita organización, por lo que cuando llegue la temporada de impuestos o auditorías, no se quedará luchando en el último minuto. Los registros de transacciones son importantes porque son una prueba de cómo se intercambia su dinero, con qué frecuencia y con quién. Pero, ¿dónde registra el movimiento de dinero hacia y desde su negocio? Además, ¿cómo registra transacciones poco comunes como depreciación, deudas incobrables y la venta de activos? Aquí es donde los diarios y libros de contabilidad entran en juego. Siga leyendo para obtener más información sobre ellos y cómo puede usarlos para su negocio.

El diario. ¿Qué es eso?

La revista también se conoce como el libro de entrada original. Es donde se registra una transacción comercial cuando ocurre por primera vez. Un diario puede ser físico o electrónico, y las ventas, compras o cualquier movimiento de dinero hacia o desde su negocio se registran en orden cronológico. Un diario contiene la siguiente información:

- la fecha de La transacción

- La cuenta o cuentas que se debitan, y el monto involucrado

- La cuenta o cuentas que se acreditan, y el monto involucrado

- Una breve descripción y referencia de la transacción

reglas de oro de La contabilidad

Cada entrada de diario que se realiza debe seguir las reglas de oro de la contabilidad. Estas normas se aplican a tres cuentas específicas. Definamos estas cuentas y echemos un vistazo a sus reglas asociadas:

Cuenta real-una cuenta que pertenece a activos y pasivos.

- Regla de oro: Debitar lo que entra en el negocio y acreditar lo que sale del negocio.

Cuenta personal: incluye todas las cuentas relacionadas con individuos, empresas y asociaciones.

- Regla de oro: Debitar al receptor y acreditar al donante.

Cuenta nominal relacionada con todos los ingresos, gastos, pérdidas y beneficios.

- Regla de oro: Debitar el gasto o pérdida y acreditar el ingreso o beneficio.

Entradas del diario-formato & ejemplo

Usando las cuentas y reglas anteriores, veamos cómo se hacen las entradas en el diario.

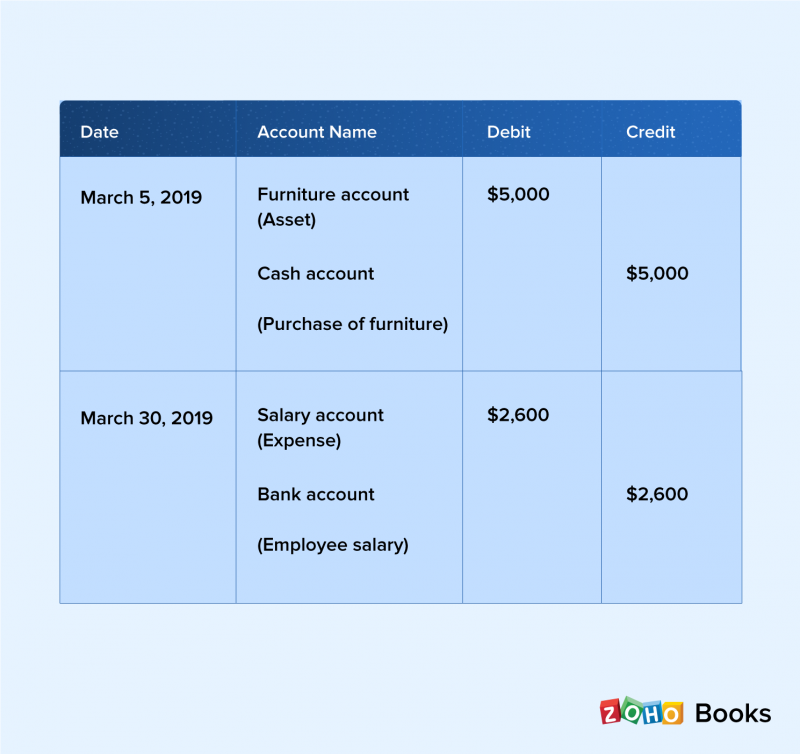

El 5 de marzo, compra muebles para su oficina por valor de 5 5,000 en efectivo. Los muebles se consideran un activo, por lo que esto está afectando a la cuenta real. La regla de oro establece que los activos se debitan, por lo que agrega 5 5,000 a la columna de débito del diario. Un crédito igual debe registrarse en la cuenta de efectivo, por lo que agrega 5 5,000 al lado de crédito del diario. Finalmente, anota la descripción de la transacción como una compra de muebles por valor de 5 5,000.

El 30 de marzo, la cuenta nominal se debitó por gastos salariales, y la cuenta bancaria de la empresa se acreditó para reflejar eso. Puede ver que las transacciones ingresadas en el diario siguen las reglas de oro de la contabilidad.

El libro mayor. ¿Qué es eso?

El libro mayor también se conoce como el libro de segunda entrada o el libro de cuentas principal. El libro mayor contiene el plan de cuentas, que es la lista de todos los nombres y números de cuenta en el libro mayor. Los auditores le dan especial importancia al libro mayor y debe estar «equilibrado», donde el total de débitos siempre es igual al total de créditos. Si los débitos superan a los créditos, se denomina saldo deudor. Si los créditos son más que los débitos, hay un saldo de crédito.

Asientos del libro mayor – formato & ejemplo

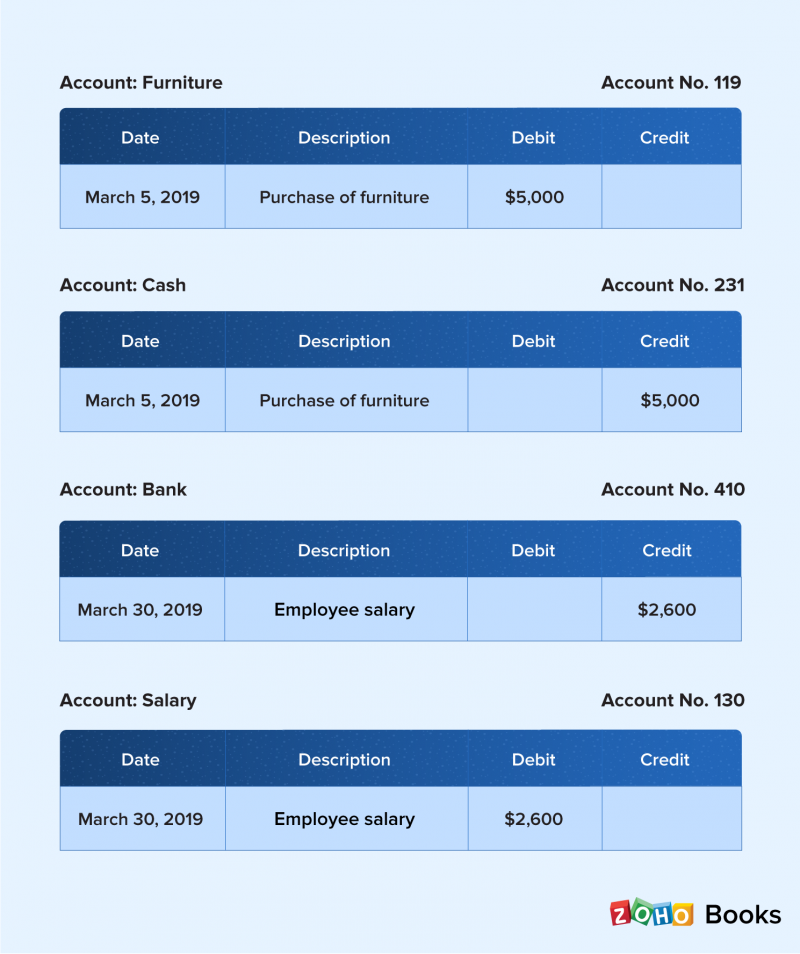

Las transacciones en el diario se agrupan por cuentas en el orden de activos, pasivos, patrimonio, ingresos y gastos. Luego se transfieren al libro mayor. Las entradas del Libro mayor aparecen en el orden de las cuentas en comparación con el orden cronológico del diario.

¿Qué viene después del diario y el libro mayor?

Después de clasificar las transacciones en las cuentas correspondientes y registrarlas en su libro mayor, debe verificar si sus libros están equilibrados. El balance de comprobación le ayuda con eso. Muestra los saldos finales de todas sus cuentas tal y como aparecen en el balance. El saldo de prueba contiene una descripción, un número de cuenta, un nombre de cuenta, un saldo deudor y un saldo acreedor. Una vez que la información del libro mayor se consolida en el balance de prueba, es fácil para su contador detectar desequilibrios entre débitos y créditos. Es conciso, ordenado y ayuda a eliminar discrepancias, demostrando ser una herramienta útil para mantener sus libros equilibrados.

Sus libros están equilibrados. ¿Y ahora qué?

Una vez que sus libros estén equilibrados, es hora de generar informes financieros para comprender mejor el rendimiento de su negocio. Cada empresa debe ser consciente de su crecimiento y de su situación en un momento dado. Los informes financieros proporcionan esta información. El estado de flujo de efectivo muestra las tendencias de su flujo de efectivo mostrándole cómo entra y sale el dinero de su negocio. El balance le dice cuánto posee su empresa, cuánto debe y el capital de sus accionistas. La cuenta de resultados, o cuenta de pérdidas y ganancias, se centra en los ingresos obtenidos y los gastos incurridos por una empresa a lo largo del tiempo. Estos son los tres informes a los que las empresas deben prestar más atención.

La importancia de las revistas y los libros mayores

¿Por qué se hace tanto hincapié en el uso de revistas y libros mayores? La respuesta es simple. Puede lograr sus objetivos de contabilidad más fácilmente cuando tiene registros completos de todas sus transacciones. Los estados financieros, como el estado de flujo de efectivo, el balance y la cuenta de resultados, proporcionan información vital sobre las tendencias de su negocio, y solo se pueden generar utilizando información de diarios y libros mayores. El registro y el seguimiento de transacciones poco comunes como depreciación, deudas incobrables y la venta de activos se facilitan con los diarios. Los diarios y libros de contabilidad también le ayudan a capturar los aspectos de débito y crédito de las transacciones. Esto a menudo se pasa por alto cuando las empresas no usan libros.

La línea de fondo

El registro de transacciones comerciales forma el núcleo de su contabilidad. No tiene sentido registrarlos solo cuando los impuestos y las auditorías están a la vuelta de la esquina. Garantizar la exactitud de las cuentas de su negocio requiere un mantenimiento diligente de los diarios y libros mayores. Son herramientas importantes y útiles que lo mantienen en el buen camino y le permiten establecer objetivos de rendimiento. Lo más importante, lo ayudan como propietario de un negocio a comprender las operaciones financieras de su empresa para que pueda evaluar el crecimiento y mantener una organización saludable y próspera.