El término Contabilidad ajustada describe las prácticas de informes financieros utilizadas por una empresa que adopta el pensamiento ajustado: centrándose en el valor entregado al cliente y en la eliminación de residuos a través de un mejor flujo de trabajo y gestión de materiales.

La contabilidad lean significa alinear la gestión financiera con las estrategias Lean de su empresa. A través de ese proceso, no solo mejoran los asuntos contables, sino también la economía de su negocio.

¿Por qué usar contabilidad ajustada?

El propósito general de la contabilidad es recopilar, analizar y comunicar el rendimiento, la posición y las reservas de efectivo de una empresa, todo tipo de información que se utiliza para tomar decisiones sobre cómo administrar bien un negocio.

Como resultado de los procesos de fabricación tradicionales que hacían que la medición de costos precisa fuera un desafío, en la década de 1920, el enfoque de la contabilidad de costos comenzó a cambiar de la información para la planificación a la información para el control. Eso llevó a las empresas a pasar del seguimiento de costos a la asignación de costos, que poco a poco se convirtió en la nueva norma.

Además de sincronizar directamente la contabilidad con la estrategia de una empresa, la contabilidad ajustada también reduce las prácticas derrochadoras de la gestión financiera. Limita esos procesos al mínimo y garantiza que el control financiero no crezca hasta crear gastos generales propios de organización y costosos.

Una reducción de residuos similar se aplica a la comprensión ajustada de los activos. Tradicionalmente, el costo del exceso de capacidad, por ejemplo, más miembros del equipo disponibles en una empresa de servicios, inventario adicional en la fabricación, se transfería al cliente. Justo a tiempo, uno de los pilares de Lean volcó esto en su cabeza, centrándose en producir solo lo que se necesita & cuando se necesita y minimizar el inventario a casi nada.

Mejora continua, o ¿por qué no aplicará una contabilidad ajustada en un día?

Taichi Ōno, líder del enfoque Lean creado en Toyota, se dio cuenta de que el enfoque de la contabilidad de costos tradicional no estaba en crear el máximo valor para los clientes e incluía varios procesos que los clientes considerarían derrochadores.

Pero, no puede lograr una solución al problema de la noche a la mañana. En primer lugar, debe enseñar a los empleados a aprender dónde está el valor del proceso y cómo entregarlo a los clientes de manera eficiente. También deben ser capaces de encontrar y eliminar los residuos del proceso con prontitud. Solo con eso puede una empresa establecer gradualmente una contabilidad ajustada, combinando el flujo de valor y su aspecto financiero.

Dado que la transformación de su estrategia de negocio, antes de cualquier trabajo sobre métodos de contabilidad, llevará tiempo, la contabilidad ajustada puede ser un desafío para los gerentes que esperan lograr resultados significativos en poco tiempo. Un enfoque Lean para la contabilidad de la empresa es el resultado de la mejora continua, al igual que todas las cosas Lean.

¿Cómo funciona la contabilidad ajustada?

Pensamiento orientado al flujo de valor

Lean se centra en optimizar las actividades que forman parte del flujo de valor y minimizar las que no agregan valor, desde la perspectiva del cliente. Por lo tanto, en la contabilidad ajustada, los costos se transfieren de un producto a una línea de productos, para mostrar cuán eficiente es una línea. Eso hace que la contabilidad ajustada sea capaz de medir cuán efectivo es el proceso de ingeniería o servicio. La mayoría de los ingenieros se centran solo en su eficacia en la construcción de un producto de alto valor, y eso es comprensible. Es desaconsejable que haya una guerra entre apuntar a la calidad o lograr bajos costos.

Pero la cuestión de la relación costo-calidad sigue en pie. Depende de la estrategia de la empresa y de las prácticas de ingeniería derivadas de ellas ajustar todos los esfuerzos para aumentar el valor y minimizar los residuos. Solo eso les permitirá crear los medios a partir de los cuales el equipo de contabilidad calculará con precisión los costos.

Informes a pedido más transparentes

Gracias a la relación directa entre los costos y el flujo de valor, los informes de gastos se pueden capturar y procesar lo más rápidamente posible. Mejor aún, los montos de costos continuos se pueden automatizar y poner a disposición a pedido, en lugar de compartir informes financieros masivos estacionales solo con la administración de alto nivel.

Los ingenieros también obtendrán valor de estos informes, dado que el costo de entrega de un producto no se vincula solo con el costo de trabajo y material conocido por ellos.

Además, gracias a la optimización del flujo en Lean, los costos que antes se consideraban de apoyo o prorrateados pueden convertirse en parte del flujo de producción. Le permitirá medir directamente los costos de soporte y someterlos al mismo rigor que impulsa toda la línea de producción.

Entregar lo que los clientes valoran

, como concepto subjetivo en la mente de un cliente, no es igual a costos.

EjemploSi el costo de producir un artículo es de 1 100 más a 20 en ganancias, entonces el costo para el cliente es de $120. Pero si el valor para el cliente es exactamente de exactly 120, entonces, podría decirse, dejan la transacción sin ningún beneficio percibido. Solo han materializado su valor en efectivo. Por lo tanto, asumimos que el valor para el cliente es superior a $120, pagando lo que les permite sentir que han hecho un buen trato.

Es similar a comprar productos de lujo: su valor para usted es más alto que su precio solo. El concepto de valor incluye la sensación de logro que sientes al comprar el producto. Los consumidores de productos de lujo están felices de gastar más que solo el costo material de los artículos debido a la subjetividad del valor.

A través de esfuerzos continuos para aprender lo que valora su cliente y aplicarlo al flujo de valor, es posible lograr un proceso en el que este valor aumentará constantemente mientras que los desperdicios y los costos disminuirán. Al hacerlo, su empresa debe crecer, aumentar sus ingresos y reforzar la lealtad de los clientes.

Ejecución de procesos antes de la contabilidad

Las empresas que buscan implementar una gestión financiera ajustada primero deben adoptar formas de operar ajustadas. La estandarización de operaciones, la implementación de Kaizen, la mejora de los flujos de trabajo y la organización en celdas de trabajo ayudan a adoptar el pensamiento Lean y la contabilidad consecutivamente Lean.

Una vez hecho, conocer el costo directo de entregar una línea de productos es, en primer lugar, posible y muy útil para planificar el desarrollo de la organización. Las empresas Lean hacen de su negocio conocer el valor que los clientes obtienen de sus productos. Luego, si sus costos de procesamiento son demasiado altos, pueden rediseñar el proceso para mantener satisfecho al mercado. Los clientes satisfechos son el objetivo de cualquier empresa Lean. Demuestran su estado actual, además de ser un factor para predecir su futuro.

Los requisitos para adoptar la contabilidad ajustada son:

- Flujos de valor identificados, con costos directamente vinculados

- Enfoque en el trabajo basado en el valor identificado por el cliente y agregado

- Acceso a informes de costos para todos los equipos involucrados en la entrega de valor

- Apertura a mejoras continuas tanto en el proceso como en la contabilidad.

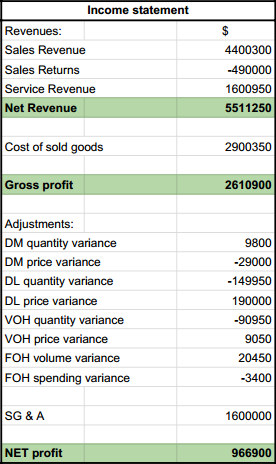

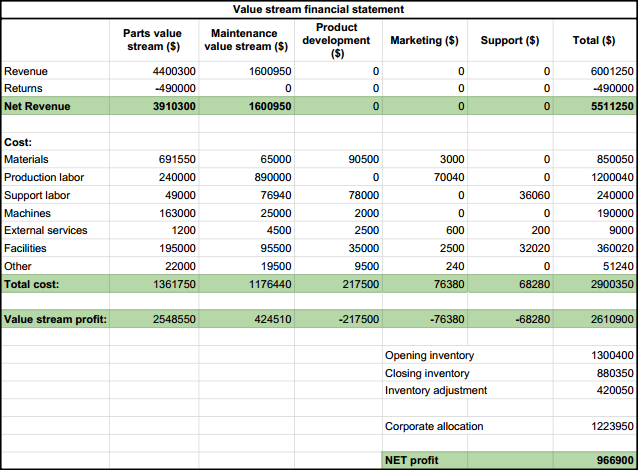

ExampleLet observa una declaración de ingresos tradicional y una declaración financiera ajustada:

En estados de resultados como el anterior, a menudo verá notas y anexos que explican cómo se distribuyen los cálculos de costos y cómo se establece la varianza. Eso limita el número de personas que pueden entenderlo. La contabilidad ajustada cambia este enfoque, haciendo que el informe sea más fácil de comprender, sin importar su función en la empresa:

En estados de resultados como el anterior, a menudo verá notas y anexos que explican cómo se distribuyen los cálculos de costos y cómo se establece la varianza. Eso limita el número de personas que pueden entenderlo. La contabilidad ajustada cambia este enfoque, haciendo que el informe sea más fácil de comprender, sin importar su función en la empresa:

La contabilidad ajustada tiene que basarse en su comprensión del flujo de valor con un sólido conocimiento de los costos de producción. Una vez que esté bien en su viaje a Kaizen, es probable que la contabilidad ajustada se convierta en un subproducto del diseño de su empresa y operaciones.

Beneficios clave de la contabilidad ajustada:

- Menos desperdicio en sus prácticas de control financiero, también gracias a la eliminación de la asignación de costos, y más conocimiento práctico de los costos de su negocio

- Una mejor comprensión de cómo sus decisiones financieras impactan el flujo de valor y el cliente, y viceversa: mayor acceso a oportunidades de crecimiento empresarial a través de la conexión inmediata entre valor y financiación

¿Te gustó este artículo?

Comparte y ayuda a correr la voz:

Cualquier cosa que cambie o mejore, háganoslo saber.