Usted se está divorciando y es hora de resolver preguntas importantes como, ¿Qué sucede con la casa en un divorcio? ¿Quién se queda con la casa en un divorcio? ¿Me quedo con la casa? ¿Tengo que refinanciar después del divorcio? ¿Qué es la compra de una casa de divorcio y cómo funciona?

Exploremos estas preguntas con más profundidad.

- Por Qué es Tan Difícil Decidir Qué Hacer con la Casa en Divorcio

- Quién obtiene la Casa en Divorcio, Legalmente Hablando

- ¿Tengo que Refinanciar después del Divorcio? Lista de Opciones para el Hogar en Divorcio

- Diligencia debida: Factores a Considerar Si Desea Conservar la Casa

- Asegúrese de Calificar para una Hipoteca en Divorcio

Omita el artículo y descargue la Guía Definitiva: Qué sucede con la Casa en Divorcio

1. Por qué es Tan Difícil Saber Qué Hacer con la Casa en un Divorcio

La casa a menudo se considera el activo más complicado de todos en un divorcio. El primer día a medida que se acerca el divorcio, puede estar pensando: «Mi casa es uno de mis mayores activos.»o «tal vez quiero mantenerlo.»»Lo que realmente necesitas entender es que hay que hacer mucha diligencia debida antes de tomar una decisión sobre qué hacer con la casa», dice Marilee Wolf, agente de bienes raíces de BHHS Fox & Roach y Especialista en Colaboración en Bienes Raíces para el Divorcio.

La parte más difícil es que hay muchos eventos emocionales y financieros que ocurren durante un divorcio. También podrías pensar: «Conozco mi hogar. Es el único elemento consistente en todo este proceso disruptivo de divorcio.»Es por eso que podrías estar inclinado a querer quedarte o conservar la casa.

Veamos 4 razones principales por las que es tan difícil saber qué hacer con la casa en divorcio:

1) Está distraído

- Los dilemas financieros superpuestos al divorcio son increíblemente abrumadores y estresantes. Es probable que esté tratando de mantener su estilo de vida actual, llevando a los niños a deportes, trabajando o buscando un trabajo. Hay muchas cosas sucediendo a la vez.

2) Su Casa es un Símbolo de Estabilidad (y tal vez incluso de estatus)

- La casa en sí puede llegar a simbolizar cierta estabilidad y consistencia, especialmente para los niños. No quieren cambiar de escuela. Es un refugio seguro en tiempos de interrupción.

- Su hogar representa «felices para siempre» y «el sueño americano».»

3) Es difícil Saber Si Puede Permitirse el lujo de Mantener la Casa

- El cambio es constante. Las condiciones de la vivienda, la economía y la seguridad en el empleo pueden cambiar; todo esto afecta si el mantenimiento de la vivienda, los impuestos, las facturas y la hipoteca son asequibles o no.

- Los valores inmobiliarios son fluidos. Digamos que usted decide quedarse con la casa, y el valor se determina en 1 100,000. Luego, algo le sucede a la economía, o una interestatal sube en el patio trasero, o algo le sucede a ese valor en el camino. ¿Puedes soportar eso?

«El hecho de que pueda obtener una hipoteca para algo no significa que pueda pagarla», dice Jeff Weaver, Planificador Hipotecario Senior de American Residential Lending.

4) Valor sentimental

- Su hogar no tiene precio. Disolver el matrimonio es emocional. Han volcado su corazón y alma en la creación de un ambiente de hogar amoroso para su familia. Tienes recuerdos que no tienen precio y que nublan tu capacidad de tomar decisiones racionales.

«La mayoría de la gente piensa en sus hogares en lo que respecta a los recuerdos asociados a ellos. No tienes recuerdos vinculados a tu 401K», dice Jeff.

Quién obtiene la Casa en Divorcio

A menudo, un cónyuge expresará interés en quedarse en la casa después del divorcio. «Por lo general, pero no siempre, es por la razón principal de mantener a los niños estables después del divorcio por un período de tiempo, y para que pasen la transición», dice Cris Pastore, abogada mediadora y cofundadora de Main Line Family Law Center.

¿alguna vez tengo que vender mi casa (por razones legales) en un divorcio?

Cuando se trata de quién se queda con la casa en caso de divorcio, «Un tribunal puede ordenar en el ínterin quién se queda o quién se va, pero qué pasa si una pareja está en la casa y no está seguro de qué hacer con ella, y la casa podría convertirse en una carga financiera para uno o ambos», dice Cris.

Si ninguno de los cónyuges puede permitirse vivir allí, o si no se considera prudente que estén allí, entonces no es sensato que los hijos estén en ese hogar. Y debido a que no se les puede mantener adecuadamente en esa casa, un tribunal puede ordenar la venta de la casa y la división de los ingresos.

Legalmente hablando, «No es que uno obtenga la casa contra el otro, sino qué estamos haciendo con la casa, cuál es el plan financiero más sensato alrededor de la casa en el divorcio», dice Cris Pastore, abogado mediador.

¿Qué sucede cuando el nombre de la esposa o el esposo no está en la escritura de la casa en una situación de divorcio?

«Si a un cónyuge se le otorga la casa en el acuerdo de conciliación y actualmente no está en el título, entonces sería un ‘sucesor en interés’, dice Jeff. «En otras palabras, pueden reclamar el título de propiedad a través del acuerdo de conciliación matrimonial firmado. Así que pueden hacer un refinanciamiento hipotecario para el divorcio, pero sería un refinanciamiento en efectivo porque no tienen título. Por lo tanto, se limitan a una cantidad hipotecaria del 85% del valor. Tendrían que haber estado en el título durante 12 meses para hacer un refinanciamiento de tasa y plazo.»

¿Tengo que Refinanciar Después del Divorcio? Lista de Opciones para Su Casa en Divorcio

Opción 1:» LA RUPTURA LIMPIA » Vender la Casa

Su primera opción es vender la casa y convertirla en efectivo. «Es lo menos arriesgado que se puede hacer porque se corta toda esa responsabilidad y deuda conjunta con su ex cónyuge. Vender la casa es la forma más limpia de sacar sus activos financieros», dice Marilee.

Opción 2: Refinanciar la Casa Después del divorcio:

En esta opción, uno se queda con la casa y se hace cargo de todas las facturas, el otro obtiene una ruptura limpia.

«La asequibilidad es la clave aquí», dice Cris. Por supuesto, hay costos para refinanciar una casa después del divorcio, costos de cierre, etc. que en su mayoría se incluyen en la hipoteca, y también será necesaria una tasación de la casa.

Dos objetivos principales aquí es primero refinanciar para que la hipoteca no se dispare para el cónyuge que se queda en la casa y compra la otra, y asegurarse de que el cónyuge de la casa califique para estar solo en la hipoteca.

La compra de una casa de divorcio es un problema que se puede resolver en la mediación de divorcio, siempre que los cónyuges sean lo suficientemente amigables.

Opción 3: ¿MEDIO FELIZ? Uno de Ustedes Compra al Otro

Una opción intermedia es hacer una compra, donde un cónyuge hace un trato para comprar la casa al otro. Puede incluir una transferencia de equidad al otro cónyuge. Esta opción puede ser más riesgosa que vender la casa porque hay problemas de valor y condición de la casa a considerar.

«Un escenario que se ha vuelto más popular últimamente es un híbrido. En el momento del divorcio, los cónyuges aceptarán continuar siendo propietarios de la casa por un período de tiempo después del divorcio, y generalmente permanecen en la hipoteca y la escritura hasta que se venda la casa, o tal vez se produzca una compra», dice Cris.

Opción 4: NO HACER NADA

El otro extremo del espectro es no hacer nada, solo dejar la casa, la hipoteca y el título conjunto tal como están. «Eso es lo más arriesgado porque al final del día terminas divorciado legalmente, pero financieramente sigues casado el uno con el otro», comenta Jeff. Esa asociación puede ser difícil, dependiendo de lo amigable que sea su divorcio.

Hacer esto mantiene a las partes unidas a su mayor participación financiera.

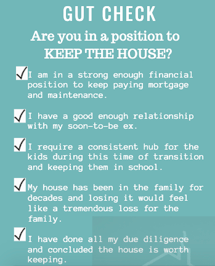

Diligencia debida: Parte 1

Factores a Tener en Cuenta Al Decidir Qué Hacer con la Casa

«Lo más importante cuando empiezas a considerar qué hacer con la casa en un divorcio es ver tu casa como,» Vale, voy a comprar esta casa de nuevo.»y» ¿Qué voy a conseguir si voy a quedármelo?»dice Jeff.

Haga su Diligencia Debida: Parte 2

Determine el Verdadero Valor de Su Casa en Divorcio

¿Qué Incluye la Valoración de la Casa?

«Trate la determinación del valor de su casa con la misma diligencia debida que hizo cuando la compró por primera vez. Además de una tasación, es fundamental tener en cuenta el estado de su propiedad, título y seguro de propietario de vivienda», dice Marilee Wolf, Especialista en Colaboración en Bienes Raíces-Divorcio.

El valor de la vivienda es algo extremadamente fluido. Para cualquier día, para cualquier casa, uno podría determinar una cifra en dólares. A medida que el mercado de la vivienda y la economía cambian, esos valores también pueden cambiar.

Considere estos 4 factores de valor:

- Valor/Condición de la casa: Piense como si la casa se estuviera comprando de nuevo, que es básicamente lo que está sucediendo si planea quedarse con la casa.Tasación

- : evaluación realizada por un profesional con licencia, llamado tasador, que se utiliza para determinar el rendimiento futuro del préstamo y proporciona un valor estimado de su casa.

- Patrimonio neto – el valor tasado menos el monto adeudado por la hipoteca o el pago de la hipoteca. La equidad es una parte importante de la ecuación para determinar lo que recibirá cuando venda su casa.

- Valor justo de mercado – la cantidad de dinero que un comprador de vivienda estaría dispuesto a pagar por la casa en el mercado abierto. Este valor justo de mercado puede o no coincidir con el valor tasado. Mira Trulia.com o Zillow.com o MyRealEstateValues.com para estimaciones o pídale a su agente de bienes raíces una evaluación gratuita.

Lo que tiende a Pasarse por alto en el Divorcio

Hmmm..Escuché que solo necesitaba una tasación de la casa, ¿verdad? No exactamente. El estado del hogar también importa.

Cuando alguien dice, «bueno, me tasaron la casa hace dos años», eso no tiene sentido. Todas las variables anteriores fluctúan, por lo que una evaluación solo es relevante durante 3 a 6 meses.

Mirar bajo el capó

La valoración y el valor justo de mercado tienen en cuenta los defectos cosméticos y físicos. Pero también está lo que está sucediendo en la infraestructura, o las cosas que no se pueden ver o determinar sin contratar a un experto para investigar. Podría haber defectos o problemas más grandes, como la necesidad de un techo nuevo, problemas de estuco, un sistema séptico fallido o un calentador viejo que afectan el valor de su casa.

Cuando compró su casa originalmente, es posible que haya tenido varias consultas e inspecciones para informarle sobre lo que está comprando. Las compañías de seguros pueden haber enviado a alguien a la casa para hacer un recorrido. El banco hizo una búsqueda de título para asegurarse de que no hubiera gravámenes sobre la propiedad y también ordenó una tasación para asegurarse de que sabía lo que estaba recibiendo.

En un divorcio, sin embargo, estos cheques no ocurren comúnmente.

«En el divorcio, estás negociando muchas cosas a la vez. Pero una casa no es como una cuenta de ahorros. Su pensión no tiene un techo con goteras o un problema de estuco.»

~ Jeff Weaver, Especialista Sénior en Hipotecas

Lo que podría suceder fácilmente al determinar el valor de la vivienda en caso de divorcio es que su abogado podría decir, Está bien, ¿cuál es su estado de cuenta del saldo de la hipoteca? Vale, veo que son 200.000 dólares. Gran. Vamos a obtener una tasación para ver cuál es el valor, luego reste lo que debe de eso y esto le dirá cuáles serán sus ganancias cuando venda.

Pueden (o no) obtener un agente de bienes raíces para dar su opinión sobre el valor de mercado. Y, lo más probable es que no se le aconseje que inspeccione su casa, que busque en su título juicios y gravámenes y que se asegure de que su seguro esté al día. La tasación menos el patrimonio equivale a una imagen muy incompleta de la casa como activo.

Mantenimiento de la Casa: Problemas financieros que Surgen

Algunas parejas tienen un acuerdo en el que uno de los cónyuges se queda y el otro se ha ido, pero la hipoteca y la escritura aún tienen ambos nombres. Si bien podría funcionar, es muy arriesgado dependiendo de las partes involucradas.

Gravamen y sentencias

- ¿Qué sucede si una de las partes deja de pagar impuestos federales o acumula una factura de tarjeta de crédito grande que va a juicio? Esos podrían convertirse en embargos de la casa. «Los embargos y los juicios siguen a la propiedad, no a la persona», dice Marilee. Si se pone un gravamen sobre la casa, y luego, más tarde, el cónyuge que se quedó decide asumirlo por sí mismo y no sabe que eso está ahí, podría ser muy problemático.

Ejecución hipotecaria

- ¿Qué pasa si una de las partes deja de pagar su parte de la hipoteca? Los procedimientos de ejecución hipotecaria podrían comenzar. El cónyuge que retrasó su pago ahora podría estar enfrentando la situación de que el prestamista tome posesión de una propiedad hipotecada si el propietario no puede pagar la deuda pendiente, y en última instancia, la casa podría ir a la ejecución hipotecaria.

Mantenimiento diferido

Podría vivir en una casa durante décadas y no estar al tanto de las cosas costosas que están sucediendo en la casa. «Lo escucho todo el tiempo cuando vendo casas», dice Marilee. «Por ejemplo, ‘no teníamos ni idea de que todo era eléctrico con perilla y tubo’, o ‘ hemos estado usando ese sistema séptico y estaba bien.»

Si tiene una casa antigua con una gran cantidad de mantenimiento diferido y sin ahorros, podría terminar pagando decenas de miles de dólares por reparaciones y actualizaciones obligatorias, lo que realmente podría perjudicarlo financieramente.

Mantener ambos nombres en la hipoteca y en la escritura es una opción arriesgada. Pero, si esa es la única opción disponible para una pareja, entonces debe obtener un profesional legal para redactar el lenguaje en un acuerdo de propiedad que proteja a la persona que se queda en la casa.

Mantener la Casa en Divorcio: Documentos Importantes para Reunir

Si usted es el que quiere quedarse con la casa, obtenga:

- Documentos originales de cuando compró la casa para confirmar lo que estaba firmado. Si no los tiene, pregúntele a su agente de bienes raíces.

- Documentación sobre el estado actual de la casa, que incluye::

Al Considerar una Oferta de Compra

realizar una tasación. Pregúntele a su compañía hipotecaria cómo se ve su pago actual y luego haga su diligencia debida en torno a la condición de la casa y el título. Reste del valor de tasación lo que aún está en la hipoteca; luego reste cualquier reparación de gran costo y diga:» Si voy a comprarle la parte, le daré la mitad, o el X%, de esta cantidad», dice Marilee. Agrega que si hay una sentencia o un gravamen sobre la casa, esto también debe tenerse en cuenta en ese número final.

———–

Piense en el Pasado y el futuro

Lista de preguntas para hacer

- ¿Hay algún gravamen o juicio que esté perjudicando la condición del título?

- ¿Se ha actualizado el seguro de propietario?

- ¿Se ha presentado un gran número de reclamaciones?

- ¿Va a haber un problema en el camino con la asegurabilidad de la casa?

- ¿Para qué estoy realmente calificado en términos de una hipoteca?

- ¿Qué puedo permitirme de manera realista?

- ¿Cuál es el verdadero patrimonio de mi casa?

- Es mi casa realmente un activo o un pasivo?

- ¿Qué es ese activo? ¿Cuál es el verdadero valor de ese activo?

- ¿Qué tipo de reparaciones hay que hacer ahora mismo?

- ¿Se necesitarán reparaciones mayores en el futuro?

- ¿Podríamos crear recuerdos en un lugar nuevo igual de bien? ¿Está el hogar realmente donde está el corazón?

- ¿Cuánto tiempo y gastos costará mudarse?

Asegúrese de calificar para una Hipoteca en Divorcio

Además de hablar con su equipo legal, mediadores y abogados como parte de su divorcio, es fundamental hablar con un profesional de hipotecas lo antes posible, idealmente, uno que esté especialmente capacitado para poder servir a este tipo particular de propietario de vivienda. «No quieres esperar», dice Jeff.

Antes de comenzar a negociar bienes como parte de su acuerdo de conciliación matrimonial, querrá saber exactamente lo que puede permitirse hacer.

Crédito e Ingresos para Calificar para Hipoteca en Divorcio

Por ejemplo, si va a refinanciar la casa después del divorcio y va a dar 5 50,000 de plusvalía a su cónyuge, primero necesitará saber si realmente puede calificar para hacer eso.

Además de obtener una copia de su puntaje de crédito, lo ideal es que tenga al menos 2 años de ingresos documentados de la misma empresa o industria para calificar.

» Muchas personas piensan que si tienen buen crédito y buenos ingresos no será un problema refinanciar. Firman su acuerdo matrimonial y luego tienen 90 días para refinanciar», dice Jeff. «Luego van a refinanciar y se dan cuenta», Espera. Hay algo que no he tenido en cuenta. Ahora tengo un problema. No puedo hacer 50.000 dólares. Sólo puedo hacer $40,000.»Entonces tienes que volver a la corte y volver con tu abogado o mediador, lo que cuesta dinero y toma tiempo volver y renegociar lo que ya has negociado.

Pensión Alimenticia y Manutención de los Hijos como Fuentes de Ingresos elegibles para Hipoteca

Si está recibiendo algún tipo de manutención, realmente desea averiguar para qué califica en términos de una hipoteca. El hecho de que esté recibiendo apoyo no significa que sea un ingreso calificado para una hipoteca, ya que tiene que cumplir con ciertos estándares.

» La pensión alimenticia y la manutención de los hijos deben ser estables y continuas. Tienes que recibirlo durante seis meses y continuar durante tres años. Uno quiere asegurarse de que puede hacer lo que está de acuerdo en hacer, por lo que es importante entenderlo lo antes posible en el proceso», dice Jeff.

Idealmente, usted debería estar entrando en sus negociaciones con su abogado o mediador que ya se haya hecho una tasación y una búsqueda de título, y que se haya verificado su crédito.

«Sepa que puede obtener esta cantidad de equidad si es necesario, y tenga un plan sobre cómo hacerlo. Eso le ahorrará tiempo y dinero a largo plazo; así que, tan pronto como sea posible, empiece a pensar en estas cosas, especialmente si se queda con la casa», explica Jeff.

Trabaje con un Profesional de Hipotecas Que Conozca el Divorcio

Realmente necesita trabajar con alguien que entienda las pautas de divorcio hipotecario para hipotecas. Hay pautas específicas para calificar para una hipoteca en caso de divorcio. «Muchos de mis clientes acudirán a mí porque fueron a su banco y dijeron:» Oye, me voy a divorciar. Necesito 50.000 dólares en efectivo», y el banco dice: «No, no puedes hacer eso.»En realidad podrían hacerlo si el oficial de préstamos entendiera las pautas de divorcio para una hipoteca», dice Jeff.

Es realmente responsabilidad de estas personas encontrar a alguien que entienda las pautas específicas de divorcio para saber lo que realmente pueden hacer, y hacerlo de la manera más eficiente y rentable posible. Si el prestamista o el oficial de préstamos bancarios no sabe cuáles son, puede ser muy frustrante.

En general, divorciarse de su casa es un gran paso y, con suerte, ahora está un gran paso más cerca de saber qué hacer a continuación con su casa.

Sobre el autor

Sharon Pastore, Main Line Family Law Center

Sharon Pastore es cofundadora de Main Line Family Law Center, que se estableció en 2012. Tiene la misión de generar conciencia, comprensión y confianza en torno a la mediación como una opción más saludable para la separación y el divorcio mucho antes de la primera consulta de un cliente. Se basa en más de 17 años en organizaciones sin fines de lucro, educación y marketing para permitir que más cónyuges «lleguen a la mesa» y medien con éxito.

Sharon Pastore es cofundadora de Main Line Family Law Center, que se estableció en 2012. Tiene la misión de generar conciencia, comprensión y confianza en torno a la mediación como una opción más saludable para la separación y el divorcio mucho antes de la primera consulta de un cliente. Se basa en más de 17 años en organizaciones sin fines de lucro, educación y marketing para permitir que más cónyuges «lleguen a la mesa» y medien con éxito.

Sharon Pastore es cofundadora de Main Line Family Law Center, que se estableció en 2012. Tiene la misión de generar conciencia, comprensión y confianza en torno a la mediación como una opción más saludable para la separación y el divorcio mucho antes de la primera consulta de un cliente. Se basa en más de 17 años en organizaciones sin fines de lucro, educación y marketing para permitir que más cónyuges «lleguen a la mesa» y medien con éxito. ¿Organizarte y prepararte para la mediación de divorcio? Descargue nuestra lista de verificación de divorcio de 30 artículos.