Si ha pasado algún tiempo en nuestro sitio web o hablando con uno de nuestros consejeros, sabe lo importante que puede ser una relación deuda-ingresos. Esta herramienta, a menudo utilizada por los prestamistas, también puede ayudarnos a evaluar la salud de nuestras situaciones financieras individuales. La fórmula es simple; todo lo que tiene que hacer es dividir su deuda total por su ingreso total y luego convertir el decimal en un porcentaje. Para una mirada mensual, tome sus cifras mensuales de deuda e ingresos y úselas en su lugar. Ah, y aunque el método es simple, todavía tenemos una calculadora para que sea aún más fácil para usted. Lo que es menos simple, sin embargo, es comprender el significado de su relación y lo que puede significar para sus finanzas generales.

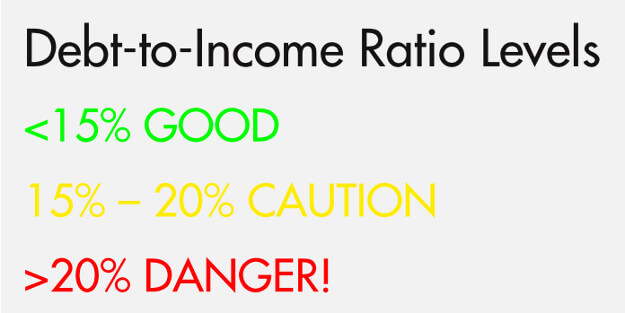

Tres Niveles de Ratios de Deuda a Ingresos

En el mundo del asesoramiento crediticio, pensamos que una ratio de deuda a ingresos se divide en tres niveles principales. Se parece mucho a un semáforo, con un nivel verde (seguro), amarillo (precaución) y rojo (peligro). Creemos que estar en o por debajo del 15 por ciento es seguro, entre 15 y 20 es entrar en un territorio riesgoso, y por encima del 20 por ciento es un nivel peligroso. Y solo para aclarar, estamos hablando de deuda no hipotecaria aquí (más sobre los ratios hipotecarios a continuación).

Nivel 1-15 por ciento

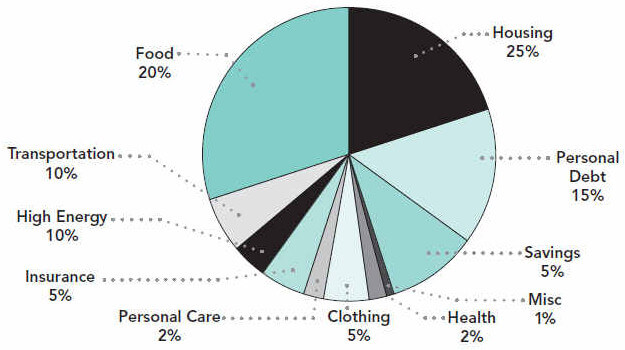

Al 15 por ciento, tendrá suficientes ingresos restantes para dedicarlos a cosas como vivienda, comida, transporte, etc. De hecho, he aquí un vistazo a cómo todo esto puede unirse en una situación ideal (este gráfico se basa en el ingreso neto):

Si surgiera algo inesperado, también podría estar mejor preparado si su relación deuda-ingresos y su plan de gastos general se vieran así. Por supuesto, esperamos que tenga un fondo de ahorros de emergencia saludable reservado, pero incluso si se viera obligado a asumir una nueva deuda como resultado de algo inesperado, probablemente estaría bien debido a que ya la tiene en un nivel tan manejable del 15 por ciento.

Para referencia, un ingreso anual de $35,000 sale a un ingreso mensual de alrededor de $2,917. Una proporción de deuda a ingresos del 15 por ciento significaría que el total de sus deudas no hipotecarias cuesta 4 437.50 o menos cada mes.

Nivel 2 – 15 a 20 por ciento

El siguiente nivel es una relación de deuda a ingresos de entre 15 y 20 por ciento. Usando nuestro ejemplo anterior, si gana 3 35,000, una proporción de deuda a ingresos del 20 por ciento significa que su deuda mensual cuesta 5 583.40. En este punto, a menudo encontramos que los consumidores siguen estando bien y pueden mantener la cabeza por encima del agua. Lo más probable es que necesiten usar un método de pago propio, como la escalera de la deuda o la bola de nieve de la deuda, y usar su autodisciplina para mantenerse al tanto de sus deudas. Pero, algunos consumidores realmente podrían comenzar a luchar a este nivel. Después de todo, ¿cómo cayó la relación deuda-ingresos a este punto para empezar? ¿Se debe a un evento imprevisto o a la necesidad de obtener un nuevo crédito? ¿Se debe a una pérdida de ingresos que ha hecho insoportables los pagos mínimos?

Entrar en este rango podría ser un signo de más problemas por venir. Debido a esto, recomendamos que los consumidores tomen medidas en este punto. De hecho, ofrecemos una sesión gratuita de asesoramiento de presupuesto y crédito que permite a los consumidores obtener el control de esta situación. Un consejero puede ayudarlo a determinar si hay espacio en su presupuesto para reducir gastos y dedicar más dinero a sus cuentas o si su situación podría ser más adecuada para un Programa de Manejo de Deudas, especialmente si está equilibrando múltiples deudas de alto interés.

Nivel 3-20 por ciento y Superior

Por último, el nivel de 20 por ciento y superior es el más peligroso. Para un ingreso base de 3 35,000, una proporción de deuda a ingresos del 25 por ciento significaría que sus deudas mensuales suman 7 729.25. En esta etapa, está bastante claro que algo no está del todo bien. Tienes más deudas de las que realmente puedes pagar. Esto no significa que sea imposible hacerlo por su cuenta, pero será difícil. Definitivamente, debe hablar con un asesor de crédito y ver cuáles son sus mejores opciones.

¿Qué pasa con las hipotecas?

Las relaciones Deuda-ingresos son muy diferentes cuando pensamos en hipotecas. Hay dos términos relacionados con las relaciones de hipoteca y deuda a ingresos que debe conocer: front-end y back-end.

Una relación de front-end es el porcentaje de sus ingresos que se dedicaría a los costos de vivienda. Cuando un prestamista está determinando si le ofrecerá un préstamo por un monto determinado, tomará su ingreso bruto, lo multiplicará por su relación de front-end requerida y obtendrá un total. Este total será la cantidad que puede pagar para la vivienda, y es posible que no le otorguen un préstamo que exceda esta cantidad.

Este es un ejemplo rápido, usando nuestro hipotético salario de 3 35,000 y una relación de front-end máxima del 25 por ciento. Estamos usando el 25% porque esa es la cantidad «ideal» para gastar en vivienda, según nuestro plan de gastos anterior:

En este ejemplo, es probable que un prestamista no quiera otorgarle un préstamo que requiera que pague más de 7 729 por mes en costos de vivienda. Esto supone que el prestamista está utilizando un máximo del 25 por ciento y que no hay otros ingresos, como un cónyuge, en la ecuación.

El prestamista también multiplicará su ingreso bruto por la relación de back-end, que es una cifra más alta. La proporción de back-end es más alta porque incluye sus gastos de vivienda junto con todas las demás deudas. Por lo tanto, esto incluye el front-end y cualquier otra cosa, como tarjetas de crédito y préstamos estudiantiles. Una vez más, este cálculo devolverá una cifra en dólares, y sus compromisos de deuda totales no deben excederla.

Otro ejemplo, usando una relación de back-end del 36 por ciento:

¡Gracias por leer!

Esperamos que esta publicación le haya sido útil y que ahora comprenda mejor cómo calcular y evaluar su relación deuda-ingresos. En general, quiere hacer todo lo que esté en su poder para que su relación deuda-ingresos sea inferior al 15 por ciento. Y luego, por supuesto, nuestra esperanza es que pagues toda tu deuda. Para obtener más información, consulte nuestra publicación sobre cómo liberarse de deudas en 5 sencillos pasos, y si su relación deuda-ingresos es motivo de preocupación, obtenga más información sobre cómo puede chatear con un asesor de crédito sin costo para usted.