PUBLICITÉS:

Le coût marginal est une technique de gestion du traitement des données de coût. Il repose principalement sur l’étude comportementale des coûts. Le coût marginal fournit ces informations vitales à la direction et aide à s’acquitter de ses fonctions telles que le contrôle du c6st, la planification des bénéfices, l’évaluation des performances et la prise de décision.

Le coût marginal joue son rôle clé dans la prise de décision. C’est une technique qui fournit une présentation des données de coûts de telle sorte que la vraie relation coût-volume-profit soit révélée. Selon cette technique, on suppose que les coûts peuvent être divisés en deux catégories, à savoir le coût fixe et le coût variable. Le coût fixe est imputé à la contribution de la période au cours de laquelle il est engagé et est considéré comme un coût de période.

Le coût marginal est » un principe selon lequel le coût marginal des unités de coût est déterminé. Seuls les coûts variables sont imputés aux unités de coûts, les coûts fixes imputables à une période considérée étant intégralement amortis de la contribution pour cette période. » (définition CIMA).

ANNONCES:

En savoir plus:-

1. Introduction au coût marginal 2. Définitions du coût marginal 3. Caractéristiques 4. Processus 5. Détermination du coût marginal 6. Coûts marginaux et prise de décisions 7. Avantages 8. Limitation.

Coût marginal: Introduction, Définitions, Caractéristiques, Applications, Processus, Avantages, Détermination et Limites

Contenu:

- Introduction au Coût Marginal

- Définitions du Coût Marginal

- Caractéristiques du Coût Marginal

- Processus du Coût Marginal

- Détermination du Coût Marginal

- Coût Marginal et Prise de décision

- Avantages du Coût Marginal

- Limites du Coût Marginal

- Coût

Coût marginal – Introduction

Même un étudiant qui va à l’école sait que le profit est un chiffre d’équilibre des ventes sur les coûts, c’est–à-dire, Coût des ventes = Profit. Ces connaissances ne sont pas suffisantes pour la gestion pour s’acquitter des fonctions de planification et de contrôle, etc. Le coût est ensuite divisé en fonction de son comportement, c’est-à-dire coût fixe et coût variable.

ANNONCES:

L’équation séculaire peut être écrite comme suit:

Sales–Cost = Profit ou

Sales– (Coût fixe + Coût variable) = Profit.

La pertinence de séparer les coûts en fonction de la variabilité peut être comprise par un exemple très simple de fabricant de chaussures, dont les données de coûts pour une période donnée sont données ci-dessous:

ANNONCES:

( a) Le loyer du magasin est de Rs.1200 pour la période considérée,

(b) Le prix de vente par paire est de Rs.55.

(c) Le matériau d’entrée requis pour la fabrication d’une paire est Rs.50.

(d) Il produit 1000 paires au cours de la période considérée.

ANNONCES:

Dans ces données, seuls deux types de coûts sont mentionnés: le loyer de l’atelier et le coût des intrants. Le loyer de la boutique ne changera pas s’il produit plus de 1 000 paires ou moins de 1 000 paires. Ce coût est donc appelé coût fixe. Le coût des intrants variera en fonction du nombre de paires produites. Il s’agit d’un coût variable. Ainsi, les deux coûts n’ont pas le même comportement.

Cette connaissance des changements de comportement des coûts peut donner des résultats merveilleux pour le fabricant de chaussures dans la prise de décision. Sur la base de ces changements de comportement des coûts, une technique de comptabilité analytique très efficace émerge. C’est ce qu’on appelle le coût marginal. Le coût marginal est une technique de gestion du traitement des données de coût. Il repose principalement sur l’étude comportementale des coûts.

Coût d’absorption, c’est-à-dire que la technique d’établissement des coûts, qui ne reconnaît pas la différence entre les coûts fixes et les coûts variables, ne répond pas de manière adéquate aux besoins de la direction. Les états préparés sous coûts d’absorption expliquent de manière détaillée les bénéfices passés, les pertes passées et les coûts encourus dans le passé, mais ces états n’aident pas à prédire le résultat de demain. Un compte de résultat conventionnel ne peut pas dire quel sera le résultat, si le volume est augmenté ou diminué.

De nos jours, il y a une concurrence féroce sur le marché et la direction a appris à bien connaître sa structure de coûts. Le coût marginal fournit ces informations vitales à la direction et aide à s’acquitter de ses fonctions telles que le contrôle du c6st, la planification des bénéfices, l’évaluation des performances et la prise de décision. Le coût marginal joue son rôle clé dans la prise de décision.

Coût marginal – Définitions: Donné par CIMA

CIMA définit le coût marginal comme « le coût d’une unité de produit ou de service qui serait évité si cette unité n’était pas produite ou fournie « .

ANNONCES:

CIMA définit le coût marginal comme « le système comptable dans lequel les coûts variables imputés aux unités de coûts et les coûts fixes de la période sont entièrement amortis de la contribution globale. Sa valeur particulière est dans la prise de décision. » L’établissement des coûts marginaux n’est pas une méthode distincte d’établissement des coûts comme l’établissement des coûts des travaux ou des processus.

C’est une technique qui fournit une présentation des données de coûts de telle sorte que la vraie relation coût-volume-profit soit révélée. Selon cette technique, on suppose que les coûts peuvent être divisés en deux catégories, à savoir le coût fixe et le coût variable. Le coût fixe est imputé à la contribution de la période au cours de laquelle il est engagé et est considéré comme un coût de période.

Certains lecteurs essaient vainement de trouver la différence entre le coût marginal et le coût direct. Dans la littérature comptable, le coût marginal et le coût direct sont fondamentalement une seule et même chose. En fait, ce qu’on a appelé le coût direct aux États-Unis a été appelé le coût marginal en Grande-Bretagne.

Encore certains auteurs estiment qu’il existe une différence entre ces deux termes. Les coûts contributifs et les coûts variables sont d’autres synonymes de coûts marginaux. Les termes coûts différentiels et coûts différentiels ressemblent un peu aux coûts marginaux. Ces questions ont été abordées en détail séparément dans la discussion à venir.

Le coût marginal est » un principe selon lequel le coût marginal des unités de coût est déterminé. Seuls les coûts variables sont imputés aux unités de coûts, les coûts fixes imputables à une période considérée étant intégralement amortis de la contribution pour cette période. » (définition CIMA).

Le coût fixe est également appelé coût du temps et coût de la période. Il s’agit d’un montant fixe quel que soit le niveau de capacité atteint. Dans la technique du coût marginal, le profit est mesuré par la contribution moins les frais généraux fixes qui incluent également la partie fixe des frais généraux semi-variables.

Les frais généraux semi-variables sont séparés et la partie variable est ajoutée aux frais généraux variables et un montant fixe est ajouté aux frais généraux fixes. Les coûts variables varient directement avec la production et le coût unitaire est le même. C’est une relation linéaire. Les coûts fixes restent les mêmes quel que soit le niveau de production et ne varient qu’avec le temps.

Coût marginal – 17 Caractéristiques principales

1. Les coûts sont divisés en deux catégories, à savoir les coûts fixes et les coûts variables.

2. Le coût fixe est considéré comme le coût de la période et n’est pas pris en compte pour la détermination du coût du produit et de la valeur des stocks.

3. Les prix sont déterminés en fonction du coût marginal et de la marge de contribution.

4. La rentabilité des départements et des produits est déterminée en fonction de leur marge de contribution.

5. Dans la présentation des données sur les coûts, l’affichage de la contribution joue un rôle dominant.

6. Le stock de clôture est évalué sur le coût marginal.

7. Séparation des coûts en fonction du comportement, c’est-à-dire des éléments fixes et variables.

8. Ségrégation des frais généraux semi-variables en partie variable et en montant fixe.

9. Évaluation du stock de clôture des produits finis et du WIP de clôture au coût marginal. En règle générale, les coûts de vente et de distribution variables sont exclus.

10. Les coûts fixes ne sont pas pris en compte pour l’évaluation du stock de clôture des produits finis et du WIP de clôture.

11. Les prix sont basés sur les coûts marginaux et la contribution marginale.

12. Relation coût-volume-profit. Une forme spéciale de feuille de coûts est utilisée.

13. Facilite la prise de décision en matière de mix de produits, de mix de vente, de fabrication ou d’achat, de machine ou de manuel, etc.

14. Une technique de seuil de rentabilité est utilisée.

15. Le chiffre d’affaires moins le coût marginal est appelé contribution. Il peut être brut ou net. Si seules les charges de production variables sont déduites des recettes de vente, la différence est appelée contribution brute. Si l’administration variable et les frais généraux S et D sont déduits de la contribution brute, le solde est la contribution nette.

16. Fixation des prix à l’exportation.

17. Le coût unitaire d’un produit signifie le coût variable moyen de fabrication du produit.

Coût marginal – Processus

Sous coût marginal, la différence entre les ventes et le coût marginal des ventes est découverte. Cette différence est techniquement appelée contribution. La contribution prévoit des coûts fixes et des bénéfices. L’excédent de contribution sur le coût fixe est le bénéfice ou la marge nette. L’accent reste mis ici sur l’augmentation de la contribution totale.

Coût variable:

Le coût variable est la partie du coût total qui change directement en fonction du volume. Variations des coûts variables totaux avec variation du volume de production. L’augmentation de la production entraînera une augmentation du coût variable total et la diminution de la production entraînera une réduction du coût variable total. Cependant, le coût variable par unité de production reste le même indépendamment de l’augmentation ou de la diminution du volume de production.

Le coût variable comprend le coût des matériaux directs, de la main-d’œuvre directe, des dépenses directes, etc. Le coût variable par unité est obtenu en divisant le coût variable total par les unités produites. Le coût unitaire variable a également été appelé rapport de coût variable. Le coût variable peut être obtenu en divisant la variation du coût par la variation de l’activité.

Les coûts variables sont de nature très sensible et sont influencés par divers facteurs.

L’objectif principal du « coût marginal » est d’aider la direction à contrôler le coût variable car il s’agit d’un domaine de coût qui se prête au contrôle par la direction.

Coût fixe:

Il représente le coût encouru pendant une période et qui, dans certaines limites de production et de chiffre d’affaires, tend à ne pas être affecté par les fluctuations des niveaux d’activité (production ou chiffre d’affaires). Les exemples sont le loyer, les tarifs, les assurances et les salaires des dirigeants.

Seuil de rentabilité:

Le seuil de rentabilité est le point de vente auquel l’entreprise ne fait ni profit ni perte. La technique du coût marginal est basée sur l’idée que la différence des ventes et le coût variable des ventes fournissent un fonds, appelé contribution. La contribution prévoit des coûts fixes et des bénéfices.

Au seuil de rentabilité, la contribution est juste suffisante pour couvrir les coûts fixes. Si le niveau réel des ventes est supérieur au seuil de rentabilité, l’entreprise réalisera des bénéfices. Si les ventes réelles sont inférieures au seuil de rentabilité, l’entreprise subira des pertes. Lorsque coût – volume – profit.la relation est présentée graphiquement, le point auquel la ligne de coût total et la ligne de vente totale se croisent sera le point d’équilibre.

Contribution:

L’analyse des coûts marginaux dépend beaucoup de l’idée de contribution. Dans cette technique, les efforts visent uniquement à augmenter la contribution totale. La contribution est la différence entre les ventes et le coût variable, c’est-à-dire le coût marginal.

Il peut être exprimé comme suit:

Contribution = Ventes – Coût variable des ventes.

Supposons que les ventes sont Rs.1000 et le coût variable des ventes est de Rs.800. La contribution sera de Rs.200, c’est-à-dire Rs.1000 Rs.800.

Facteur clé ou Facteur limitant:

Il y a toujours des facteurs qui ne se prêtent pas au contrôle managérial. Par exemple, si à un moment donné il y a une restriction gouvernementale à l’importation d’une matière, qui constitue l’ingrédient principal du produit de la société, la société ne peut pas produire, comme elle le souhaite. Il doit planifier la production en tenant compte de ce facteur limitant. Cependant, ses efforts seront orientés vers une utilisation maximale des sources disponibles. Ainsi, le facteur limitant est un facteur qui influence le volume de production d’une organisation à un moment donné.

Le facteur clé est le facteur dont l’influence doit d’abord être déterminée pour garantir une utilisation maximale des ressources. L’engrenage du processus de production à la lumière des influences de facteurs clés conduira à la maximisation du profit. Le facteur clé contraint l’action managériale et limite la production de l’entreprise. En général, les ventes sont le facteur limitant, mais l’un des facteurs suivants peut être un facteur limitant – (a) Matériel (b) Main-d’œuvre (c) Capacité de l’usine (d) Puissance (e) Action du gouvernement.

Lorsqu’un facteur limitant est en vigueur et qu’une décision doit être prise concernant la rentabilité relative de différents produits, la contribution pour chaque produit est divisée par facteur clé pour sélectionner l’alternative la plus rentable.

Le choix de la gestion revient aux produits ou projets, qui présentent une contribution plus importante par unité de facteur clé. Ainsi, si la vente est le facteur clé, la contribution au ratio des ventes doit être prise en compte. Si la direction fait face à une pénurie de main-d’œuvre, la contribution par heure de travail doit être prise en compte. Supposons que les ventes des produits A et B soient de Rs.100 et Rs.110 et le coût variable des ventes sont Rs.30 et Rs.23 respectivement. Les heures de travail (facteur clé) requises pour ces produits sont respectivement de 2 heures et 3 heures.

La contribution sera – Produit A, Rs.100 Rs.30 = 70 par unité ou Rs.35 par heure; Produit – B, Rs.110 – Rs.23 = Rs.87 par unité ou Rs.29 par heure. Dans cette situation, le rapport P / V du produit B (79%) est meilleur que le rapport P / V des produits (70%) et la conclusion normale devrait être de produire le produit B. Ainsi, le temps est le facteur clé. La contribution horaire est meilleure dans le produit A que dans le produit B. Par conséquent, en cas de pénurie de main-d’œuvre, le produit A est plus rentable que le produit B.

Équation du coût marginal de base:

Nous savons que –Sales–Cost = Profit

ou Sales– (Coûts fixes + Coûts variables) = Profit

ou Sales–Coûts variables = Coûts fixes + Profit

Ceci est connu sous le nom d’équation marginale et il est également exprimé comme suit:

S–V = F + P,

Où ,

S = Ventes,

V – Coûts variables des ventes

F = Coûts fixes et

P = Bénéfice.

Il est conseillé au lecteur de décourager l’utilisation de formules. Tous les problèmes liés au coût marginal devraient être tentés par l’utilisation de cette relation de base, dans la mesure du possible.

Rapport bénéfice / Volume:

Lorsque la contribution des ventes est exprimée en pourcentage de la valeur des ventes, on parle de rapport bénéfice / volume (ou rapport P / V). Il exprime la relation entre la contribution et les ventes. Un meilleur ratio P/ V est un indice de bonne santé financière du produit d’une entreprise. Ce ratio reflète la variation du bénéfice due à la variation du volume. D’une manière générale, il montre à quel point la contribution apparaîtra, si elle est exprimée sur un pied d’égalité avec les ventes.

L’affirmation selon laquelle le rapport P / V est de 40% signifie que la contribution est de Rs.40, si la taille de la vente est de Rs.100. Une caractéristique importante du rapport P / V est qu’il reste le même à tous les niveaux de sortie. Le rapport P/ V est particulièrement utile lorsqu’il est considéré conjointement avec la marge de sécurité. Les autres termes utilisés pour désigner le ratio P / V sont: (a) Le ratio de revenu marginal, (b) le ratio de contribution aux ventes et (c) le ratio de profit variable.

Le rapport P/V peut être exprimé par:

Rapport P / V = (Ventes – Coût marginal des ventes) / Ventes

ou = Contribution / Ventes

ou = Variation de la contribution / Variation des ventes

ou = Variation du bénéfice / Variation des ventes

Supposons que le prix de vente et le coût marginal du produit soient Rs.20 et Rs.12 respectivement. Le rapport P/V sera (Rs.20-Rs.12)/20 = (8 ÷ 20) x 100 = 40%

Le rapport P/V reste constant à différents niveaux d’opérations. Une variation du coût fixe n’entraîne pas de changement du ratio P/ V puisque le ratio P / V exprime la relation entre la contribution et les ventes.

Avantages du rapport P / V:

1. Cela aide à déterminer le seuil de rentabilité.

2. Il aide à déterminer les bénéfices à différents niveaux de vente.

3. Il est utile de connaître le volume des ventes pour obtenir le quantum de profit souhaité.

4. Il aide à déterminer la rentabilité relative de différents produits, processus et départements.

Amélioration du rapport P / V:

Le rapport P / V peut être amélioré, si la contribution est améliorée.

La contribution peut être améliorée par l’une des étapes suivantes :

1. Augmentation du prix de vente,

2. Réduction des coûts marginaux par une utilisation efficace des hommes, du matériel et des machines.

3. Se concentrer sur la vente de produits avec un rapport P / V relativement meilleur. Cela aidera à améliorer le rapport P / V global.

Limites du ratio P / V:

Il existe une tendance croissante parmi les entreprises à utiliser le rapport bénéfice-volume pour décider des efforts de vente supplémentaires dignes d’un produit et de la capacité de production et de la multitude d’autres exercices de gestion.

Voici les limites de l’utilisation du rapport P / V:

1. Le ratio P / V repose fortement sur l’excédent des revenus par rapport au coût variable.

2. Le ratio P/V ne tient pas compte des dépenses en capital requises par la capacité de production supplémentaire et des coûts fixes supplémentaires qui s’y ajoutent.

3. L’inspection du rapport P / V des produits peut suggérer des gammes de produits rentables qui pourraient être soulignées et des gammes non rentables qui pourraient être réévaluées ou éliminées. La simple inspection du rapport P / V n’aidera pas à prendre une décision finale. À cette fin, l’analyse doit être élargie pour prendre en compte le coût différentiel de la décision et les coûts d’opportunité, etc. Ainsi, il indique uniquement la zone à sonder.

4. Les ratios P / V ont été qualifiés de dispositif discutable pour la prise de décision car ils ne donnent qu’une indication de la rentabilité relative des produits / lignes de produits, cela aussi, si d’autres choses sont égales, le rapport P / V est bon pour former une impression et non pour prendre une décision.

Les points ci-dessus soulignent que le rapport P / V ne doit pas être utilisé de manière inconsidérée. Ses limites doivent être vivantes dans l’esprit de l’utilisateur.

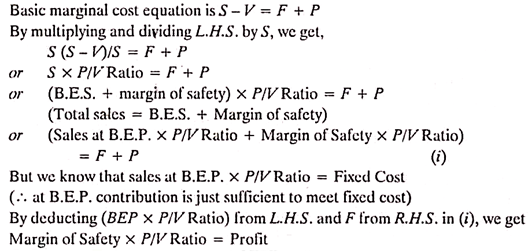

Marge de sécurité :

La marge de sécurité représente la différence entre les ventes d’une activité donnée et les ventes au seuil de rentabilité. (B.E.P. est le point de vente où l’entreprise ne fait ni profit ni perte). Par conséquent, il indique dans quelle mesure une baisse de la demande pourrait être absorbée avant que l’entreprise ne commence à subir des pertes.

La marge de sécurité est exprimée en pourcentage de la vente. La validité de la sécurité dépend toujours de l’exactitude des estimations de coûts. La large marge de sécurité est avantageuse pour l’entreprise. La marge de sécurité dépend du niveau du coût fixe, du taux de contribution et du niveau des ventes.

La relation entre la marge de sécurité et les ventes peut être exprimée comme suit:

Ventes – Ventes à B.E.P = Marge de sécurité.

Ainsi, la solidité d’une entreprise peut être mesurée par la marge de sécurité. Cette connaissance est très utile pour prendre des décisions politiques telles que la réduction des prix pour faire la course aux concurrents. La marge de sécurité indique à quel point les ventes actuelles sont en mesure de tenir les entreprises à l’écart du point crucial, où les entreprises ne gagneront ni profit ni perte.

Sa relation avec le rapport V / P et le profit peut être exprimée comme suit:

Amélioration de la marge de sécurité :

La marge de sécurité peut être améliorée en adoptant les étapes suivantes :

1. Augmentation du volume des ventes – Elle élargit la différence entre les ventes au niveau de l’activité et les ventes au seuil de rentabilité.

2. Augmentation du prix de vente – S’il n’est pas possible d’augmenter le volume des ventes, le prix de vente est augmenté pour améliorer la marge de sécurité.

3. La modification de la gamme de produits augmente ainsi la contribution – Cela conduira à une amélioration de la marge de sécurité, car cela creuse l’écart entre les ventes au niveau d’activité spécifié et les ventes au seuil de rentabilité.

4. Réduire le coût fixe – Cela augmente la marge d’une sécurité, car les ventes au seuil de rentabilité baissent en abaissant le coût fixe.

5. Réduction des frais généraux variables fixes – Il augmente la marge de sécurité en améliorant le rapport P / V.

Angle d’incidence:

L’angle que la ligne de vente fait avec les lignes de coût total, est connu sous le nom d’angle d’incidence. Cet angle donne la relation picturale entre le profit et les ventes. Cet angle indique la capacité de gain d’une entreprise au-dessus du seuil de rentabilité. Un grand angle d’incidence indiquera le gain d’une marge de profit élevée. Un petit angle d’incidence indiquera un gain de faible marge de profit. Un faible angle d’incidence indique que les coûts variables constituent une part importante du coût des ventes.

Normalement, la marge de sécurité et l’angle d’incidence sont considérés ensemble. Par exemple, une marge de sécurité élevée avec un grand angle d’incidence indiquera les conditions les plus favorables d’une entreprise. Dans une telle situation, l’entreprise monopolise le marché. D’autre part, une faible marge de sécurité avec un faible angle d’incidence indique une mauvaise forme financière de l’entreprise.

Coût marginal – Détermination du Coût marginal

La détermination du coût marginal est la première étape pratique de l’introduction du « Coût marginal ». Ce n’est pas un problème simple. Étudier l’évolution des données relatives aux coûts et les diviser en deux catégories, c’est-à-dire fixes et variables, nécessite beaucoup de main-d’œuvre, de compétences et d’expérience. Les méthodes fréquemment utilisées pour l’analyse des coûts en fonction de la variabilité sont (1) la comparaison du niveau d’activité (2) La méthode de la Plage ou de la méthode haute et basse, (3) La méthode analytique, (4) la Méthode du Graphe de dispersion et (5) la Méthode des moindres Carrés.

Mesure du volume :

Le coût marginal est principalement utilisé pour analyser le comportement des coûts par rapport au volume. Cela présente une difficulté de sélection d’une base pour mesurer le volume. Un certain nombre de bases peuvent être utilisées pour exprimer le volume, telles que : (i) les unités physiques fabriquées ou vendues, (ii) le volume de biens produits ou vendus, ou (iii) les heures productives ou réelles, qui peuvent être soit des heures de machine, soit des heures de travail. La sélection d’une unité pour exprimer le volume est un exercice complexe nécessitant beaucoup d’expérience.

Dans différentes situations, différentes bases seront sélectionnées pour exprimer le volume. À moins que tout ce qui est vendu au cours d’une période donnée ne provienne de la production de cette période, les ventes ne mesurent pas la production. La production ne fournit pas non plus de mesure de l’activité de vente. De même, les heures de travail sont une mesure du temps et non de la production. Ils sont affectés par l’efficacité. L’idée est que différentes bases peuvent être utilisées pour mesurer le volume et que la sélection doit se faire en fonction d’une situation particulière.

L’importance de choisir une mesure appropriée du volume ne doit pas être ignorée. Des tests devraient être appliqués pour s’assurer qu’il existe une corrélation entre la base du volume et le coût. Les points qui méritent l’attention dans le choix d’une mesure pour le volume ou l’activité sont les suivants: a) la base doit être représentative de l’activité, b) elle doit être facilement comprise, c) la base doit pouvoir être utilisée inchangée pour faciliter un contrôle adéquat, et d) lorsqu’il est possible d’exprimer la production en termes d’unités physiques communes telles que tonnes, kg. litres, pieds cubes et barils, le volume doit être exprimé uniquement en termes d’unités.

Vente au coût marginal ou inférieur:

Les conditions des affaires changent constamment. Parfois, c’est le marché du vendeur, alors qu’à d’autres moments, il peut être difficile de vendre les marchandises même à prix coûtant. Ces situations peuvent justifier de vendre les marchandises à un coût marginal, voire inférieur, pendant une courte période. La vente des marchandises à un coût marginal, voire inférieur à celui-ci, ne peut être pratiquée de manière systématique.

Mais cette étape peut aider l’organisation à surmonter les situations dans lesquelles le recouvrement de la totalité des coûts semble une proposition difficile. Cette étape ne peut pas durer longtemps et doit être utilisée après un examen très attentif.

La vente des marchandises à un coût marginal, voire inférieur, peut être nécessaire pour les raisons suivantes :

1. Maintenir les machines et l’usine en état de fonctionnement afin qu’elles restent prêtes à aller « à toute vapeur », lorsque la période difficile temporaire est terminée.

2. Pour occuper les employés.

3. Pour éliminer les denrées périssables.

4. Pour chasser les concurrents faibles du marché.

5. Pour populariser les nouveaux produits – Cette étape peut être temporairement utilisée afin que le nouveau produit puisse être reconnu sur le marché.

6. Pour éviter la perte d’échanges – Si de nouveaux produits sont susceptibles d’éliminer le produit de l’entreprise et qu’il existe une possibilité de perte d’échanges, il peut être nécessaire de réduire temporairement le prix au coût marginal ou même en dessous de celui-ci.

7. Surmonter la période de baisse des prix – Parfois, une tendance à la baisse des prix s’installe et l’entreprise ne trouve d’autre alternative que de suivre le mouvement pour rester en activité.

8. Maintenir la vente de produits communs – Il existe des situations dans lesquelles la production d’un produit est nécessairement associée à la production d’un autre produit. Par exemple, A et B peuvent être les produits conjoints. A peut trouver une très mauvaise réponse sur le marché, tandis que B peut continuer à se vendre très bien sur le marché.

Dans cette situation, l’entreprise peut devoir vendre le produit A à un coût marginal ou même inférieur à celui, pour maintenir la production de B. Dans cette situation, les pertes d’un produit peuvent être compensées par le bénéfice d’un autre produit. Parfois, cette étape est utilisée uniquement pour maintenir le niveau de production des produits communs.

Vendre le produit à un coût marginal ou même inférieur à cela est une décision très difficile. Cette mesure devrait être prise pendant un court moment pour surmonter une situation temporaire difficile, où le recouvrement du coût même intégral peut ne pas être possible. Cette étape peut entraîner un glissement de prix, ce qui peut nuire de manière permanente à la position du produit sur le marché.

Pour cette raison, cette étape doit être prise exceptionnellement après un examen très attentif. Il convient de garder à l’esprit que le sujet de la tarification est extrêmement complexe et que la relation entre les prix de revient ne représente qu’une partie du problème.

Un comptable des coûts doit s’assurer des deux points suivants:

(i) Le prix de vente égal au coût marginal ou même inférieur n’a pas été par ignorance.

(ii) Il y a une conscience des coûts dans l’organisation et le coût offre un point de résistance à la baisse des prix. Cela ne peut pas être fait si le coût n’est pas connu ou ignoré.

Coût marginal – Prise de décision et Coût marginal: Détermination de la Rentabilité Relative des Produits, Détermination de la Rentabilité des Mélanges de Produits Alternatifs et quelques Autres

L’effort de la direction d’une entreprise est d’optimiser les profits ou de minimiser les pertes. Dans leurs efforts pour ce faire, ils doivent revoir de temps à autre les politiques de production, de prix et de commercialisation existantes et apporter les ajustements nécessaires, si nécessaire.

Les points suivants constituent une base objective et facilitent la prise de décision :

1. Déterminer la rentabilité relative des produits.

2. Déterminer la rentabilité d’un mélange de produits alternatif.

3. Prenez ou achetez des décisions.

4. Prix sur les marchés nationaux et étrangers.

5. Production avec facteur limitant.

6. Planification des bénéfices.

1. Vérification de la Rentabilité relative des Produits:

Une entreprise manufacturière engagée dans la production de divers produits s’intéresse à l’étude de la rentabilité relative de ses produits afin de pouvoir modifier convenablement ses politiques de production et de vente pour les produits qu’elle juge moins rentables ou improductifs. Le concept de rapport P / V fourni par la technique du coût marginal est très utile pour comprendre le profit relatif / capacité des produits. Il est toujours rentable d’encourager la production de ce produit qui présente un rapport P / V plus élevé.

Parfois, la direction est confrontée à un problème de perte et elle doit décider de poursuivre ou d’abandonner la production d’un produit particulier qui a entraîné une perte nette. La technique du coût marginal guide correctement la gestion dans une telle situation. Si un produit ou un service présente une perte, la méthode de calcul des coûts d’absorption conclurait à la hâte qu’il ne sert à rien de produire et de gérer le service et qu’il devrait être fermé.

Parfois, ce type de conclusion induit la direction en erreur. La technique du coût marginal suggère qu’il serait rentable de poursuivre la production d’un produit s’il est en mesure de recouvrer la totalité du coût marginal et une partie du coût fixe.

2. Détermination de la Rentabilité d’un Mélange de Produits Alternatif:

Étant donné que l’objectif d’une entreprise est de maximiser les profits, la direction préférerait ce mélange de produits idéal en ce sens qu’il génère un maximum de profits. Produits – mélange signifie combinaison de produits destinés à la production et à la vente. Une entreprise produisant plus d’un produit doit vérifier la rentabilité de combinaisons alternatives d’unités ou de valeurs de produits et sélectionner celle qui maximise les bénéfices.

3. Prendre ou Acheter une décision (Lorsque l’usine n’est pas entièrement utilisée):

Si le produit ou le composant similaire est disponible à l’extérieur, une entreprise de fabrication compare son coût unitaire de fabrication au prix auquel il peut être acheté sur le marché. L’analyse du coût marginal suggère qu’il est rentable par rapport au coût de fabrication total. En d’autres termes, l’entreprise devrait préférer acheter si le coût marginal est supérieur au prix de rachat et faire lorsque le coût marginal est inférieur au prix d’achat. Cependant, la capacité disponible de l’usine exercera sa propre influence dans une telle prise de décision.

Formule à retenir:

L’entreprise devrait acheter lorsque le PP + FC est inférieur au coût total de fabrication

L’entreprise devrait fabriquer lorsque le PP + FC est supérieur au coût total de fabrication

Étendre ou acheter Décision:

Si la capacité inutilisée est limitée ou n’existe pas, une alternative à l’achat consiste à acheter des installations et d’autres équipements supplémentaires. L’entreprise devrait évaluer la proposition de dépenses d’investissement résultant du programme d’expansion en termes de flux de trésorerie et de coût du capital. Si la capacité installée de l’installation existante est partiellement utilisée, elle peut être utilisée en produisant davantage en interne. La production supplémentaire peut nécessiter l’achat de certains équipements spécialisés et entraîner donc des intérêts et des coûts d’amortissement. Il est conseillé de se développer et de produire si l’entreprise est en mesure d’économiser certains coûts en le faisant.

4. Prix sur les marchés nationaux et étrangers:

Le prix d’un produit est principalement régi par son coût de production et la nature de la concurrence à laquelle est confrontée l’unité de production. Une fois qu’un prix est fixé par les forces du marché, il reste stable au moins sur une courte période. Pendant une courte période lors de la période de vente, le coût marginal et les coûts fixes restent les mêmes, un entrepreneur est en mesure d’établir une relation entre eux.

Sur la base d’une telle relation, il est très facile de fixer le volume des ventes et le prix de vente pendant les périodes normales et anormales sur le marché intérieur. Dans quelle mesure les prix peuvent être réduits en cas d’acheteur étranger pour effectuer des ventes supplémentaires est un problème auquel la technique du coût marginal répond de manière réaliste.

Prix en période de récession / dépression:

La récession est une condition économique dans laquelle la demande diminue. Pendant la dépression, la demande est au plus bas et les entreprises sont confrontées au problème de la réduction des prix et de la fermeture de la production. Dans de telles conditions, la technique du coût marginal suggère que les prix peuvent être réduits à un niveau de coût marginal. Dans ce cas, l’entreprise perdra des bénéfices et subira également des pertes dans la mesure des coûts fixes. Cette perte sera également supportée même si la production est totalement suspendue. La vente en dessous du coût marginal n’est recommandée que dans des circonstances très particulières.

Prix sur les marchés étrangers:

Un marché étranger peut être séparé du marché intérieur en raison de nombreuses restrictions légales et autres imposées aux importations et aux exportations et, par conséquent, un prix différent peut être facturé aux acheteurs étrangers. Toute entreprise qui bénéficie d’une capacité de production excédentaire peut augmenter sa production pour la vendre sur le marché étranger à un prix inférieur si son coût fixe total est déjà récupéré de la production sur le marché intérieur.

5. Production avec Facteur Limitant:

Parfois, la production doit être effectuée avec un certain facteur limitant. Un facteur limitant est le facteur dont l’offre n’est pas illimitée ou librement disponible pour l’entreprise manufacturière. En cas de pénurie de main-d’œuvre, la main-d’œuvre devient un facteur limitant. La capacité des matières premières ou des installations peut être un facteur limitant au cours de la période budgétaire.

La prise en compte des facteurs limitatifs est essentielle au succès de tout plan de production car l’entreprise manufacturière ne peut pas augmenter la production au niveau qu’elle souhaite lorsqu’un facteur limitatif est combiné à d’autres facteurs de production. Le facteur limitant est également appelé « facteur rare » ou « facteur clé », « facteur budgétaire principal » ou « facteur directeur ». »

La marchandise qui apporte la contribution maximale par unité ou qui donne le rapport P/ V maximum est la marchandise la plus rentable. Cela est vrai lorsqu’il n’y a pas de limitation ou de production. Dans le cas où différents produits sont fabriqués avec un facteur limitant particulier, ce n’est pas la contribution par unité ou le rapport P / V qui guide à juste titre dans la fixation des priorités de production, mais la rentabilité par unité de facteur limitant est l’étoile directrice appropriée.

En supposant que la main-d’œuvre soit le facteur limitant, la rentabilité relative sera calculée comme suit ::

Un cas de deux facteurs limitatifs:

Il est possible que la production soit limitée par deux facteurs limitatifs ou plus Le travail et la matière première peuvent être en pénurie. La quantité de disponibilité d’un facteur affecte l’utilisation d’un autre facteur. Dans de telles conditions, le meilleur mix de produits est celui qui optimise les bénéfices globaux mais est réalisable sous les contraintes données.

6. Planification des bénéfices:

Le processus de planification des bénéfices implique le calcul des coûts et des revenus attendus découlant des opérations à différents niveaux de capacité de l’usine pour la production de différents types de biens au cours d’une période donnée. Les coûts et les revenus à différents niveaux d’exploitation sont différents et une entreprise doit choisir un niveau auquel ses bénéfices sont maximaux.

La technique de calcul des coûts marginaux aide la direction en suggérant un mélange de produits ou une capacité d’usine appropriée qui optimise les bénéfices. Il guide également la direction dans la sélection de la meilleure combinaison de produits pour atteindre un niveau de profit spécifié.

Coût marginal – Top 5 Avantages: Évite l’Allocation de Frais Généraux Fixes, Valorise l’Inventaire Uniformément, Simplifie la Prise de décision et Quelques Autres

Les principaux avantages sont les suivants:

Avantage #1. Évite la répartition des frais généraux fixes :

La répartition des frais généraux fixes sur divers produits / départements a posé un problème aux entreprises suivant la méthode du coût d’absorption. Aucune des méthodes utilisées pour la répartition des frais généraux n’est scientifique et précise et, en tant que telle, une valeur arbitraire des frais généraux est attribuée à différents produits, ce qui rend les décisions de coût et de prix irréalistes. La difficulté d’allocation des frais généraux fixes est évitée en suivant le coût marginal qui sépare les coûts fixes et variables. Le coût fixe est récupéré sur la contribution de tous les produits / départements. Si des frais généraux prédéterminés sont utilisés, il est fort probable que les coûts prédéterminés ne coïncident pas avec le coût réel et posent le problème du recouvrement excessif ou du sous-recouvrement des frais généraux. Le coût marginal évite également le problème du recouvrement insuffisant ou excessif des frais généraux.

Avantage #2. Valeurs Inventaire Uniformément:

Le stock invendu et les travaux en cours sont évalués au coût marginal qui reste inchangé, du moins sur une courte période. L’évaluation des stocks au coût marginal garantit l’homogénéité des bénéfices car le revenu déclaré n’est pas affecté par la quantité de production et les différences entre les stocks d’ouverture et de clôture.

Avantage #3. Simplifie la prise de décision :

Sous coût marginal, la « contribution » constitue la base du coût marginal, la « contribution » constitue la base de la prise de décision de gestion. La direction peut facilement fixer le prix de vente, déterminer les priorités de production et planifier les bénéfices en analysant les données sur les coûts selon les principes du coût marginal.

Avantage #4. Facilite le contrôle des coûts :

Il est possible de contrôler les coûts plus efficacement lorsqu’ils sont classés en composantes fixes et variables. En général, les coûts fixes sont le résultat de décisions stratégiques et ceux-ci peuvent être contrôlés par la direction par des changements appropriés de politiques. Par exemple, le loyer ne deviendrait payable que lorsque la direction prendrait la décision d’acquérir un bien à bail au lieu d’un bien en pleine propriété.

Les coûts variables sont également le résultat d’une décision managériale concernant le volume de production et la technique de production, mais sont ici supportés par tous les niveaux de gestion et les opérateurs. J. Batty a observé à juste titre que « la responsabilité des coûts variables peut être tracée avec une grande certitude et cela permet d’exercer le contrôle nécessaire. »

Avantage #5. Reconnaît l’importance de la vente:

La production n’a pas de sens sans sa disposition à des prix rémunérateurs. Le coût marginal reconnaît dûment l’importance de la vente car il prescrit le calcul du bénéfice sur la base des ventes sans tenir compte des stocks d’ouverture et de clôture. Les rapports pour examen de la direction sont préparés sur la base des ventes au lieu de la production totale.

Coût marginal – 6 Limites majeures

Au cours des dernières années, il y a eu un intérêt généralisé pour le coût marginal. Encore très peu l’ont adopté comme méthode de comptabilisation des coûts.

Les principaux points de limitation sont les suivants:

1. Il n’est pas approprié de ne pas tenir compte du coût fixe pour la détermination du coût du produit et l’évaluation des stocks.

2. Le coût marginal est particulièrement utile dans la planification des bénéfices à court terme et la prise de décision. Pour une décision d’une grande importance, on s’intéresse au coût à des fins spéciales plutôt qu’à la variabilité des coûts.

3. La technique du coût marginal ne tient pas compte de l’utilisation de la récupération des coûts fixes par le biais de la tarification des produits. Pour la continuité des affaires à long terme, ce n’est pas bon. Les actifs doivent être récupérés à long terme.

4. Établir la variabilité des coûts n’est pas une tâche facile. Dans des situations réelles, les coûts variables sont rarement complètement variables et les coûts fixes sont rarement complètement fixes.

5. L’exclusion du coût fixe de l’évaluation des stocks n’est pas conforme aux pratiques comptables acceptées.

6. Les autorités fiscales ne reconnaissent pas le coût marginal de l’évaluation des stocks. Cela nécessite la tenue de livres séparés à des fins distinctes.