1. Aperçu

Le formulaire 10B doit être fourni par une fiducie ou une institution caritative ou religieuse qui a été enregistrée aux États-Unis 12A ou qui a présenté une demande d’enregistrement en déposant le formulaire 10A. Le formulaire 10B est un rapport de vérification qui est fourni par un AC sur proposition du contribuable. Le formulaire 10B peut être consulté et soumis en ligne seulement et il doit être déposé au plus tard à la date spécifiée visée à l’article 44AB, c.-à-d., un mois avant la date d’échéance pour la remise de la Déclaration de revenus en vertu du paragraphe (1) de l’article 139.

2. Conditions préalables pour bénéficier de ce service

- Le contribuable et l’AC sont des utilisateurs inscrits du portail de dépôt électronique

- Statut du PAN du contribuable et l’AC est active

- Le contribuable a ajouté l’AC pour le formulaire 10B par l’intermédiaire de Mon service CA

- Certificat de signature numérique (DSC) valide, enregistré et actif de l’AC

- Le contribuable doit avoir demandé l’enregistrement ou déjà obtenu l’enregistrement en tant que fiducie/institution de bienfaisance ou religieuse en vertu de la section 12A en remplissant le formulaire 10A et en conséquence, le formulaire 10B est disponible sous le login du contribuable

3. À propos du Formulaire

3.1 Objet

Le rapport de vérification u/s 12A(1)b) doit être produit par une fiducie ou une institution caritative ou religieuse à qui l’enregistrement a été accordé en vertu de l’article 12A ou qui a présenté une demande d’enregistrement en remplissant le formulaire 10A. Le rapport de vérification doit être produit si le revenu total de l’entité pour l’année précédente pertinente a dépassé le montant maximal non imposable, pour demander l’exonération en vertu des articles 11 et 12 de la Loi.

Les comptes de cette fiducie ou institution doivent avoir été vérifiés par un comptable au sens du paragraphe 288(2) de la Loi. À l’heure actuelle, le rapport de cette vérification doit être remis avant la date spécifiée visée à l’article 44AB, c’est-à-dire un mois avant la date d’échéance pour la remise de la Déclaration de revenus en vertu du paragraphe (1) de l’article 139.

Le formulaire 10B est consulté et soumis par une AC enregistrée sur proposition d’un contribuable.

3.2 Qui peut l’utiliser ?

CA qui a été ajouté par le contribuable et auquel ledit formulaire a été attribué dans le cadre du service Mon CA peut accéder au formulaire 10B et le soumettre.

4. Aperçu du formulaire

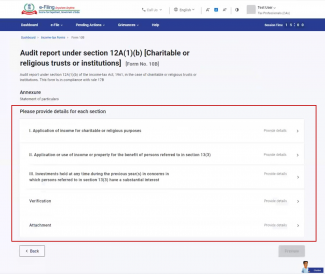

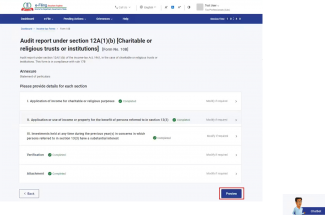

Le formulaire 10B comporte cinq sections que l’AC doit remplir avant de soumettre le formulaire. Ce sont:

- Annexe I

- Annexe II

- Annexe III

- Vérification

- Pièce jointe

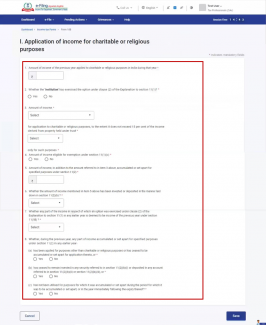

4.1 Annexe I

La section de l’annexe I contient les détails des revenus à des fins caritatives ou religieuses.

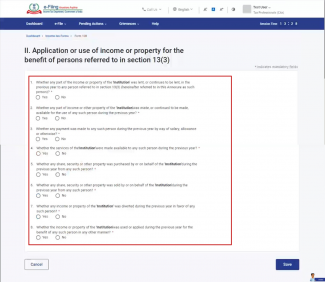

4.2. Annexe II

Dans la section Annexe II, les détails des revenus ou des biens au profit des personnes visées à l’article 13, paragraphe 3, sont indiqués.

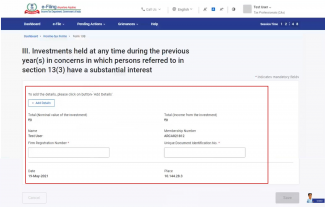

4.3 Annexe III

La section Annexe III concerne les détails des investissements précédemment détenus dans lesquels les personnes visées à l’article 13, paragraphe 3, ont un intérêt substantiel.

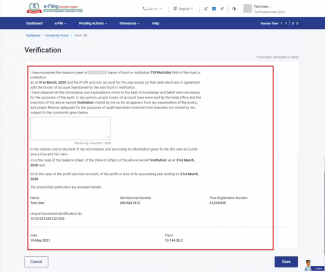

4.4. Vérification

La page de vérification est l’endroit où l’AC fournit l’assurance de tous les détails fournis dans le formulaire.

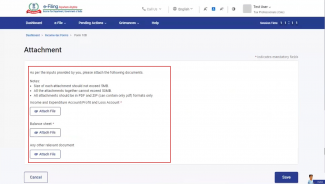

4.5. Pièce jointe

La page Pièces jointes permet de joindre des documents et des fichiers selon les entrées fournies par l’AC.

5. Comment accéder et soumettre

Vous pouvez remplir et soumettre le formulaire 10B par la méthode suivante:

- Méthode en ligne – via le portail de dépôt électronique

Suivez les étapes ci-dessous pour remplir et soumettre le formulaire 10B via le mode en ligne.

5.1. Pour que l’AC dépose le formulaire 10B (Mode en ligne)

Avant que l’AC puisse se connecter et accéder au formulaire, le formulaire doit être attribué à l’AC par le contribuable. Le processus d’attribution des formulaires à CA peut être consulté dans le manuel d’utilisation de Mon CA.

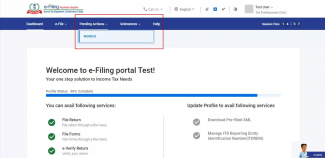

Étape 1: Connectez-vous au portail de dépôt électronique avec des informations d’identification d’autorité de certification valides.

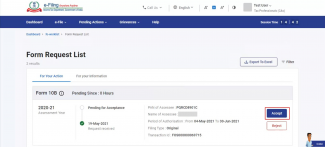

Étape 2 : Cliquez sur Actions en attente > Liste de travail pour afficher tous les formulaires qui vous sont attribués par les contribuables.

Étape 3: Vous pouvez accepter ou rejeter (en fournissant une raison qui sera envoyée au contribuable) les formulaires qui vous sont attribués. Acceptez le formulaire 10B de la liste contre le contribuable concerné.

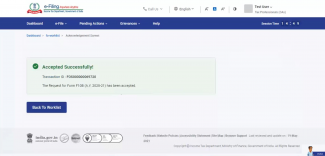

Le message accepté avec succès s’affiche.

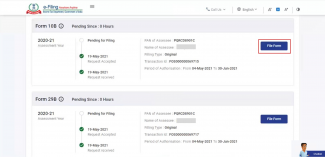

Étape 4: Dans la Liste de travail, cliquez sur le formulaire de fichier contre le formulaire 10B.

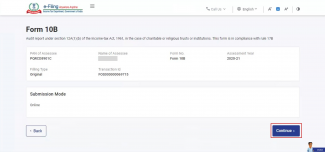

Étape 5: Vérifiez les détails et cliquez sur Continuer.

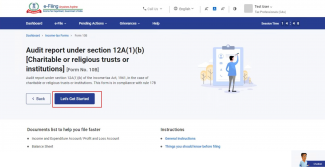

Étape 6: Sur la page d’instructions, cliquez sur Commençons.

Étape 7: Remplissez tous les détails requis et cliquez sur Aperçu.

Étape 8: Sur la page d’aperçu, cliquez sur Procéder à la vérification électronique.

Étape 9: En cliquant sur Oui, vous serez redirigé vers la page e-Verify. Vérifiez le formulaire à l’aide de DSC.

Remarque : Reportez-vous au manuel de l’utilisateur Comment vérifier en ligne pour en savoir plus.

Une fois la validation réussie, une communication par courriel et par SMS est envoyée au contribuable qui peut accepter ou refuser le formulaire 10B.

Remarque: Reportez-vous au manuel d’utilisation du tableau de bord et de la liste de travail pour plus d’informations sur la façon de rejeter ou d’accepter le formulaire 10B en tant que contribuable.

6. Sujets Connexes

- Connectez-vous ici

- Tableau de bord et Liste de travail

- Mon CA

- Formulaires d’impôt sur le revenu

- S’inscrire DSC

- Voir Mes déclarations