Temps de lecture: 4 minutes

Chaque entreprise qui tient des livres doit enregistrer ses transactions quelque part. Lorsque vous avez plusieurs clients et fournisseurs, il peut être difficile de regrouper toutes vos ventes et vos achats dans un seul bloc-notes. Vous avez besoin d’organisation, donc lorsque la saison des impôts ou des audits arrive, vous n’êtes pas en reste à vous démener à la dernière minute. Les enregistrements de transaction sont importants car ils prouvent comment votre argent est échangé, à quelle fréquence et avec qui. Mais où enregistrez-vous les mouvements d’argent vers et depuis votre entreprise? De plus, comment enregistrez-vous des transactions inhabituelles telles que l’amortissement, les créances irrécouvrables et la vente d’actifs? C’est là que les journaux et les grands livres entrent en jeu. Lisez la suite pour en savoir plus sur eux et comment vous pouvez les utiliser pour votre entreprise.

Le journal. Qu’est-ce que c’est?

Le journal est également connu sous le nom de livre d’entrée original. C’est là qu’une transaction commerciale est enregistrée lorsqu’elle se produit pour la première fois. Un journal peut être physique ou électronique, et les ventes, les achats ou tout mouvement d’argent vers ou depuis votre entreprise sont enregistrés par ordre chronologique. Un journal contient les informations suivantes:

- La date de la transaction

- Le ou les comptes débités, et le montant en jeu

- Le ou les comptes crédités, et le montant en jeu

- Une brève description et référence de la transaction

Les règles d’or de la comptabilité

Chaque entrée de journal qui est faite doit suivre les règles d’or de la comptabilité. Ces règles s’appliquent à trois comptes spécifiques. Définissons ces comptes et examinons leurs règles associées:

Compte réel – un compte qui se rapporte à l’actif et au passif.

- Règle d’or: Débiter ce qui entre dans l’entreprise et créditer ce qui sort de l’entreprise.

Compte personnel – comprend tous les comptes liés aux particuliers, aux entreprises et aux associations.

- Règle d’or: Débiter le destinataire et créditer le donneur.

Compte nominal – lié à tous les revenus, dépenses, pertes et bénéfices.

- Règle d’or: Débiter la dépense ou la perte, et créditer le revenu ou le bénéfice.

Entrées de journal – format & exemple

En utilisant les comptes et les règles ci-dessus, voyons comment les entrées sont effectuées dans le journal.

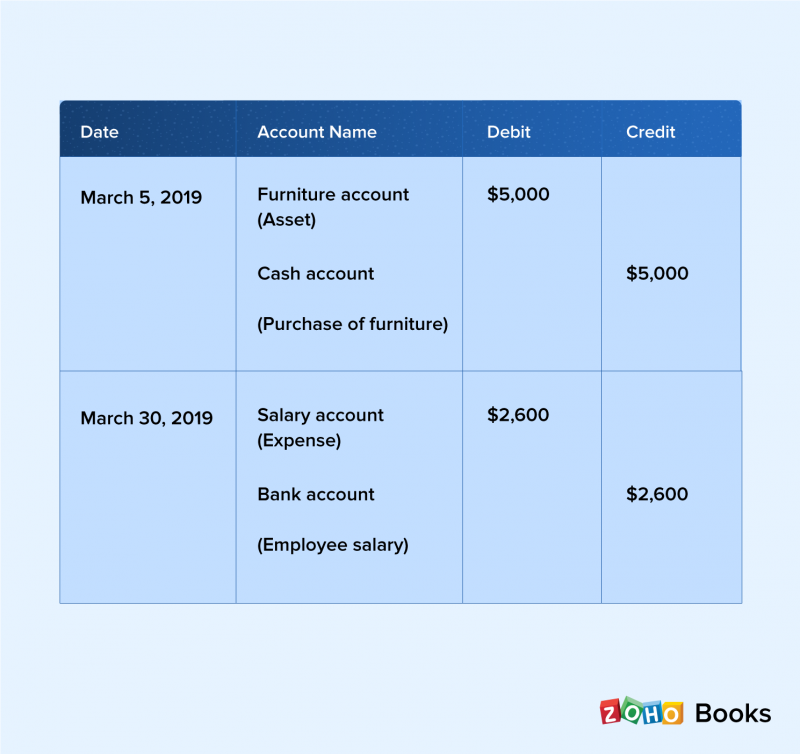

Le 5 mars, vous achetez des meubles pour votre bureau d’une valeur de 5 000 cash en espèces. Le mobilier est considéré comme un actif, cela affecte donc le compte réel. La règle d’or stipule que les actifs sont débités, vous ajoutez donc 5 000 $ à la colonne de débit du journal. Un crédit égal doit être enregistré dans le compte de trésorerie, de sorte que vous ajoutez 5 000 $ au côté crédit du journal. Enfin, vous notez la description de la transaction comme un achat de meubles d’une valeur de 5 000 $.

Le 30 mars, le compte nominal a été débité pour les dépenses salariales, et le compte bancaire de l’entreprise a été crédité pour refléter cela. Vous pouvez voir que les transactions entrées dans le journal suivent les règles d’or de la comptabilité.

Le grand livre. Qu’est-ce que c’est?

Le grand livre est également connu sous le nom de livre de deuxième entrée ou de livre principal des comptes. Le grand livre contient le plan comptable, qui est la liste de tous les noms et numéros de compte dans le grand livre. Les auditeurs accordent une importance particulière au grand livre et il doit être » équilibré », où le total des débits est toujours égal au total des crédits. Si les débits l’emportent sur les crédits, on parle de solde débiteur. Si les crédits sont supérieurs aux débits, il y a un solde créditeur.

Écritures du grand livre – format & exemple

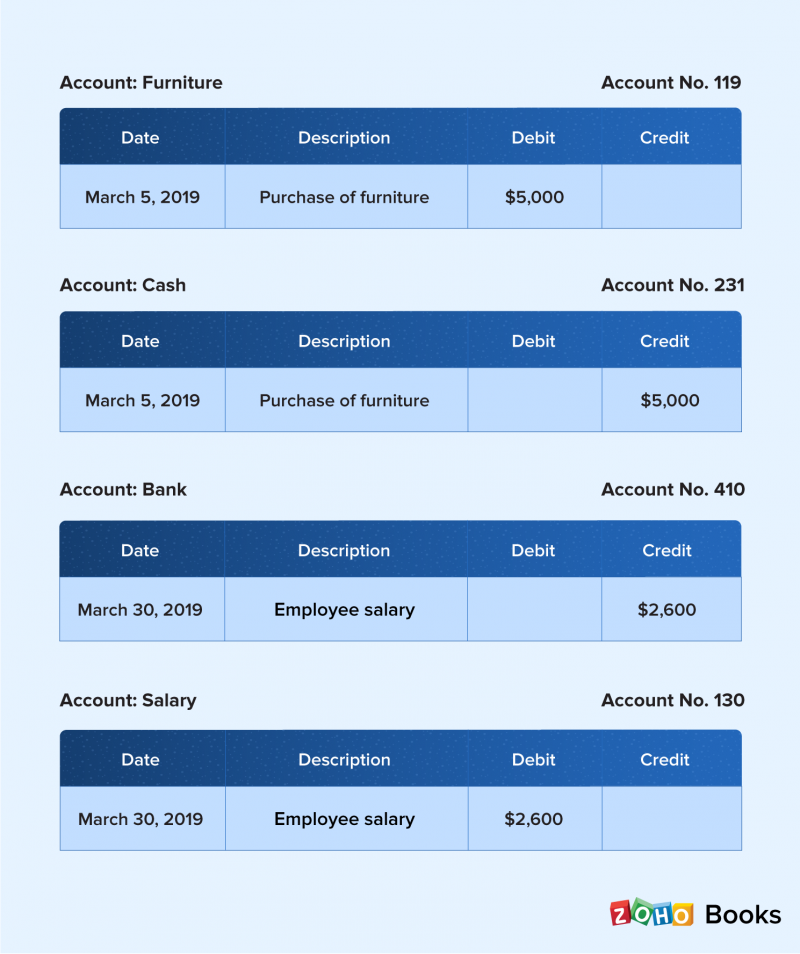

Les transactions dans le journal sont regroupées par comptes dans l’ordre des actifs, des passifs, des capitaux propres, des produits et des dépenses. Ils sont ensuite transférés dans le grand livre. Les écritures du grand livre apparaissent dans l’ordre des comptes par rapport à l’ordre chronologique du journal.

Qu’est-ce qui vient après le journal et le grand livre?

Après avoir classé les transactions dans les comptes correspondants et les avoir enregistrées dans votre grand livre, vous devez vérifier si vos livres sont équilibrés. La balance de vérification vous aide avec cela. Il affiche les soldes de fin de tous vos comptes tels qu’ils apparaissent au bilan. La balance de vérification contient une description, un numéro de compte, un nom de compte, un solde débiteur et un solde créditeur. Une fois que les informations du grand livre sont consolidées dans la balance de vérification, il est facile pour votre comptable de repérer les déséquilibres entre les débits et les crédits. Il est concis, ordonné et aide à éliminer les écarts, s’avérant être un outil pratique pour garder vos livres équilibrés.

Vos livres sont équilibrés. Et maintenant ?

Une fois que vos livres sont équilibrés, il est temps de générer des rapports financiers pour mieux comprendre la performance de votre entreprise. Chaque entreprise doit être consciente de sa croissance et de sa situation à un moment donné. Les rapports financiers fournissent cet aperçu. Le tableau des flux de trésorerie présente les tendances de vos flux de trésorerie en vous montrant comment l’argent entre et sort de votre entreprise. Le bilan vous indique combien votre entreprise possède, combien elle doit et les capitaux propres de ses actionnaires. Le compte de résultat, ou compte de résultat, se concentre sur les revenus générés et les dépenses engagées par une entreprise au fil du temps. Ce sont les trois rapports auxquels les entreprises doivent accorder la plus grande attention.

L’importance des revues et des livres

Pourquoi est-il si important d’utiliser des revues et des livres? La réponse est simple. Vous pouvez atteindre vos objectifs de comptabilité plus facilement lorsque vous avez des enregistrements complets de toutes vos transactions. Les états financiers tels que l’état des flux de trésorerie, le bilan et le compte de résultat fournissent des informations vitales sur les tendances de votre entreprise, et ils ne peuvent être générés qu’en utilisant des informations provenant de journaux et de registres. L’enregistrement et le suivi des transactions inhabituelles telles que l’amortissement, les créances irrécouvrables et la vente d’actifs sont facilités avec les journaux. Les journaux et les grands livres vous aident également à saisir à la fois les aspects débiteurs et créditeurs des transactions. Ceci est souvent négligé lorsque les entreprises n’utilisent pas de livres.

Le résultat net

L’enregistrement des transactions commerciales constitue le cœur de votre comptabilité. Cela n’a pas de sens de les enregistrer uniquement lorsque les taxes et les audits approchent. Assurer des comptes précis de votre entreprise nécessite un entretien diligent des journaux et des grands livres. Ce sont des outils importants et utiles qui vous maintiennent sur la bonne voie et vous permettent de fixer des objectifs de performance. Plus important encore, ils vous aident en tant que propriétaire d’entreprise à comprendre les opérations financières de votre entreprise afin que vous puissiez évaluer la croissance et maintenir une organisation saine et prospère.