Si vous avez passé du temps sur notre site Web ou discuté avec l’un de nos conseillers, vous savez à quel point un ratio dette / revenu peut être important. Cet outil, souvent utilisé par les prêteurs, peut également nous aider à évaluer la santé de nos situations financières individuelles. La formule est simple; tout ce que vous avez à faire est de diviser votre dette totale par votre revenu total, puis de convertir la décimale en pourcentage. Pour un aperçu mensuel, prenez vos chiffres mensuels de dette et de revenu et utilisez-les à la place. Oh, et même si la méthode est simple, nous avons toujours une calculatrice pour vous faciliter la tâche. Ce qui est moins simple, cependant, c’est de comprendre l’importance de votre ratio et ce qu’il peut signifier pour vos finances globales.

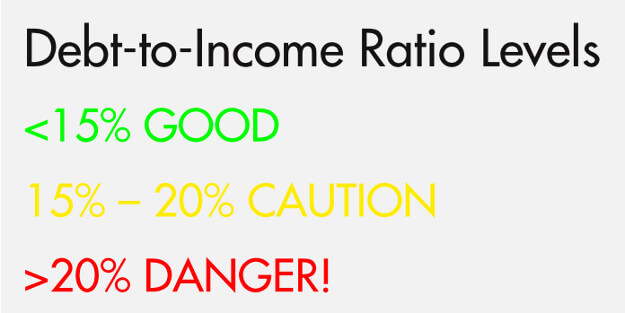

Trois niveaux de Ratios Dette / revenu

Dans le monde du conseil en crédit, nous pensons qu’un ratio dette / revenu est divisé en trois niveaux principaux. C’est un peu comme un feu de circulation, avec un niveau vert (sécurité), jaune (prudence) et rouge (danger). Nous pensons qu’être à 15% ou moins est sûr, entre 15 et 20% entre dans un territoire à risque, et au-dessus de 20% est un niveau dangereux. Et juste pour clarifier, nous parlons ici de la dette non hypothécaire (plus d’informations sur les ratios hypothécaires ci-dessous).

Niveau 1 – 15%

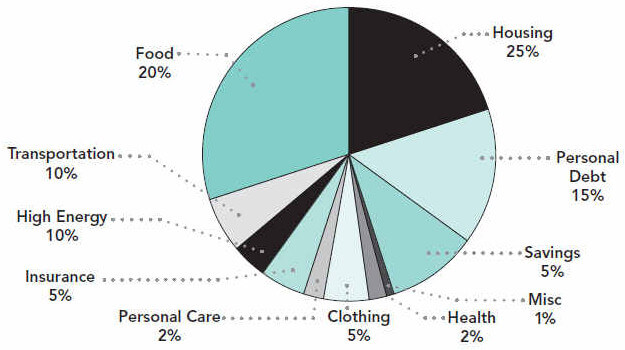

À 15%, vous aurez suffisamment de revenus restants à consacrer à des choses comme le logement, la nourriture, le transport, etc. En fait, voici un aperçu de la façon dont tout cela peut se réunir dans une situation idéale (ce graphique est basé sur le revenu net):

Si quelque chose d’inattendu devait apparaître, vous pourriez également être mieux préparé si votre ratio dette / revenu et votre plan de dépenses global ressemblaient à ceci. Bien sûr, nous espérons que vous disposez d’un fonds d’épargne d’urgence en bonne santé, mais même si vous étiez obligé de contracter de nouvelles dettes à la suite de quelque chose d’inattendu, vous seriez probablement d’accord car vous l’auriez déjà à un niveau gérable de 15%.

Pour référence, un revenu annuel de 35 000 $ correspond à un revenu mensuel d’environ 2 917 $. Un ratio dette / revenu de 15% signifierait que vos dettes non hypothécaires totales coûtent 437,50 each ou moins chaque mois.

Niveau 2 – 15 à 20%

Le niveau suivant est un ratio dette/revenu compris entre 15 et 20%. En utilisant notre exemple précédent, si vous gagnez 35 000 $, un ratio dette / revenu de 20% signifie que votre dette mensuelle coûte 583,40 $. À ce stade, nous constatons souvent que les consommateurs vont toujours bien et peuvent garder la tête hors de l’eau. Très probablement, ils devront utiliser une méthode d’auto-paiement, telle que l’échelle de la dette ou la boule de neige de la dette et utiliser leur autodiscipline pour rester au-dessus de leurs dettes. Mais, certains consommateurs pourraient vraiment commencer à lutter à ce niveau. Après tout, comment le ratio dette / revenu a-t-il glissé à ce stade pour commencer. Est-ce dû à un événement imprévu ou à la nécessité de souscrire un nouveau crédit? Est-ce dû à une perte de revenu qui a rendu les paiements minimums insupportables?

Glisser dans cette plage pourrait être le signe de plus de problèmes à venir. Pour cette raison, nous recommandons aux consommateurs d’agir à ce stade. En fait, nous offrons une séance de conseil budgétaire et de crédit gratuite qui permet aux consommateurs de prendre le contrôle de cette situation. Un conseiller peut vous aider à déterminer s’il y a de la place dans votre budget pour réduire les dépenses et consacrer plus d’argent à vos comptes ou si votre situation pourrait être mieux adaptée à un programme de gestion de la dette, surtout si vous équilibrez plusieurs dettes à intérêt élevé.

Niveau 3 – 20% et plus

Enfin, le niveau de 20% et plus est le plus dangereux. Pour un revenu de base de 35 000 $, un ratio dette/revenu de 25 % signifierait que vos dettes mensuelles totalisent 729,25 $! À ce stade, il est assez clair que quelque chose ne va pas tout à fait. Vous avez plus de dettes que ce que vous pouvez vraiment vous permettre. Cela ne signifie pas qu’il est impossible de le faire par vous-même, mais ce sera difficile. Vous devriez certainement parler à un conseiller en crédit et voir quelles sont vos meilleures options.

Qu’en est-il pour les hypothèques?

Les ratios dette/revenu sont très différents quand on pense aux prêts hypothécaires. Il y a deux termes liés aux ratios d’hypothèque et de dette au revenu que vous devez connaître: front-end et back-end.

Un ratio initial est le pourcentage de votre revenu qui serait consacré aux frais de logement. Lorsqu’un prêteur détermine s’il vous offrira un prêt à un montant donné, il prendra votre revenu brut, le multipliera par son ratio initial requis et établira un total. Ce total sera le montant que vous pouvez payer pour le logement, et ils ne peuvent pas vous accorder un prêt qui dépasserait ce montant.

Voici un exemple rapide, en utilisant notre salaire hypothétique de 35 000 $ et un ratio initial maximal de 25%. Nous utilisons 25% parce que c’est le montant « idéal » à dépenser pour le logement, selon notre plan de dépenses ci-dessus:

Dans cet exemple, un prêteur ne voudrait probablement pas vous accorder un prêt qui vous obligerait à payer plus de 729 $ par mois en frais de logement. Cela suppose que le prêteur utilise un maximum de 25% et qu’il n’y a aucun autre revenu, comme un conjoint, dans l’équation.

Le prêteur multipliera également votre revenu brut par le ratio back-end, qui est un chiffre plus élevé. Le ratio de back-end est plus élevé car il inclut vos dépenses de logement ainsi que toutes les autres dettes. Cela inclut donc le front-end et toute autre chose, comme les cartes de crédit et les prêts étudiants. Encore une fois, ce calcul rapportera un chiffre en dollars et vos engagements de dette totaux ne devraient pas le dépasser.

Un autre exemple, utilisant un ratio back-end de 36%:

Merci d’avoir lu!

Nous espérons que cet article vous aura été utile et que vous comprendrez mieux comment calculer et évaluer votre ratio dette/revenu. Dans l’ensemble, vous voulez faire tout ce qui est en votre pouvoir pour que votre ratio dette / revenu soit inférieur à 15%. Et puis, bien sûr, nous espérons que vous rembourserez toutes vos dettes. Pour en savoir plus, consultez notre article sur la façon de devenir sans dette en 5 étapes simples, et si votre ratio dette / revenu est préoccupant, apprenez-en plus sur la façon de discuter avec un conseiller en crédit sans frais pour vous.