Vous divorcez et il est temps de résoudre des questions majeures comme, Qu’arrive-t-il à la maison en cas de divorce? Qui obtient la maison en divorce? Dois-je garder la maison? Dois-je refinancer après le divorce? Qu’est-ce qu’un rachat de maison de divorce et comment cela fonctionne-t-il?

Explorons ces questions plus en profondeur.

- Pourquoi Il est Si Difficile de Décider Quoi faire de la Maison en Divorce

- Qui Obtient la Maison en Divorce, Légalement parlant

- Dois-je Refinancer après le Divorce? Liste des options pour la Maison en cas de divorce

- Diligence raisonnable: Facteurs à considérer Si Vous souhaitez conserver la Maison

- Assurez-Vous d’être admissible à une hypothèque en cas de divorce

Sautez l’article et téléchargez le Guide Ultime: Qu’advient-il de la Maison en divorce

1. Pourquoi Il est si difficile de Savoir Quoi faire de la Maison en divorce

La maison est souvent considérée comme l’actif le plus délicat d’un divorce. Le premier jour, alors que vous approchez du divorce, vous pensez peut-être: « Ma maison est l’un de mes plus grands atouts. » ou « Peut-être que je veux le garder. »Ce que vous devez vraiment comprendre, c’est qu’il y a beaucoup de diligence raisonnable à faire avant de prendre une décision sur ce qu’il faut faire avec la maison », explique Marilee Wolf, agent immobilier chez BHHS Fox & Roach et spécialiste de la collaboration immobilière pour le divorce.

La partie la plus difficile est qu’il y a de nombreux événements émotionnels et financiers qui se produisent pendant un divorce. Vous pourriez aussi avoir tendance à penser: « Je connais ma maison. C’est le seul élément cohérent de tout ce processus perturbateur de divorce. »C’est pourquoi vous pourriez être enclin à vouloir rester ou garder la maison.

Examinons 4 raisons principales pour lesquelles il est si difficile de savoir quoi faire avec la maison en divorce:

1) Vous êtes distrait

- Les dilemmes financiers superposés au divorce sont incroyablement accablants et stressants. Vous essayez probablement de maintenir votre style de vie actuel, d’emmener les enfants au sport, de travailler ou de chercher un emploi. Il y a beaucoup de choses qui se passent à la fois.

2) Votre maison est un symbole de stabilité (et peut-être même de statut)

- La maison elle-même pourrait symboliser une certaine stabilité et cohérence, en particulier pour les enfants. Ils ne veulent pas changer d’école. C’est un refuge sûr en période de perturbation.

- Votre maison représente « happily ever after » et « le rêve américain. »

3) Difficile de Savoir Si Vous Pouvez Vous Permettre de Garder la maison

- Le changement est constant. Les conditions de la maison, l’économie et la sécurité de l’emploi peuvent changer; tout cela influe sur le fait que l’entretien de la maison, les taxes, les factures et l’hypothèque soient abordables ou non.

- Les valeurs immobilières sont fluides. Disons que vous décidez de garder la maison, et la valeur est déterminée à 100 000 $. Ensuite, quelque chose arrive à l’économie, ou une autoroute monte dans l’arrière-cour, ou quelque chose arrive à cette valeur sur la route. Tu peux supporter ça ?

» Ce n’est pas parce que vous pouvez obtenir un prêt hypothécaire pour quelque chose que vous pouvez vous le permettre « , explique Jeff Weaver, planificateur hypothécaire principal chez American Residential Lending.

4) Valeur sentimentale

- Votre maison n’a pas de prix. Dissoudre le mariage est émotionnel. Vous avez versé votre cœur et votre âme dans la création d’un environnement familial aimant pour votre famille. Vous avez des souvenirs qui n’ont pas de prix et qui nuisent à votre capacité à prendre des décisions rationnelles.

» La plupart des gens pensent à leurs maisons en ce qui concerne les souvenirs qui y sont attachés. Vous n’avez pas de souvenirs attachés à votre 401K « , explique Jeff.

Qui obtient la maison en divorce

Souvent, un conjoint exprime un intérêt à rester dans la maison après le divorce. « Habituellement, mais pas toujours, c’est pour la raison principale de garder les enfants stables après le divorce pendant un certain temps, et de les faire passer à travers la transition », explique Cris Pastore, avocat-médiateur et cofondateur de Main Line Family Law Center.

Dois-je vendre ma maison (pour des raisons légales) lors d’un divorce?

Lorsqu’il s’agit de savoir qui obtient le divorce de la maison, « Un tribunal peut ordonner entre-temps qui reste ou qui part, mais que se passe-t-il si un couple est dans la maison et que vous ne savez pas quoi en faire, et la maison pourrait alors devenir un fardeau financier pour l’un ou les deux », explique Cris.

Si aucun des conjoints n’a les moyens d’y vivre, ou s’il n’est pas jugé prudent pour eux d’y être, il n’est pas judicieux que les enfants soient dans cette maison. Et parce qu’ils ne peuvent pas être soutenus adéquatement dans cette maison, un tribunal peut ordonner la vente de la maison et le partage du produit.

Juridiquement parlant, « Ce n’est pas que l’on ait la maison contre l’autre, mais que faisons-nous de la maison, quel est le plan financier le plus sensé autour de la maison dans le divorce », explique Cris Pastore, avocat-médiateur.

Que se passe-t-il lorsque le nom de la femme ou du mari ne figure pas sur l’acte de propriété de la maison en situation de divorce?

« Si un conjoint se voit attribuer la maison dans la convention de règlement et qu’il n’a actuellement pas de titre de propriété, il serait un « successeur en intérêt », explique Jeff. « En d’autres termes, ils peuvent revendiquer le titre de propriété via la convention de règlement matrimonial signée. Ils peuvent donc faire un refinancement hypothécaire pour le divorce, mais ce serait un refinancement de retrait parce qu’ils ne sont pas sur le titre. Ils sont donc limités à un montant hypothécaire de 85% de la valeur. Ils auraient dû être en titre pendant 12 mois pour effectuer un refinancement à taux et à terme. »

Dois-je Refinancer Après le Divorce? Liste des options pour Votre maison en divorce

Option 1: « THE CLEAN BREAK » Vendez la maison

Votre première option est de vendre la maison et de la convertir en espèces. « C’est la chose la moins risquée à faire parce que vous rompez toute cette responsabilité et dette conjointes avec votre ex-conjoint. Vendre la maison est le moyen le plus propre de retirer vos actifs financiers « , explique Marilee.

Option 2: Refinancer la maison Après le divorce:

Dans cette option, l’un garde la maison et prend en charge toutes les factures, l’autre obtient une pause nette.

« L’abordabilité est la clé ici », explique Cris. Il y a bien sûr des coûts pour refinancer une maison après un divorce, des frais de fermeture, etc. qui sont pour la plupart roulés dans l’hypothèque, et une évaluation de la maison sera également nécessaire.

Deux objectifs principaux ici sont de faire d’abord ce refinancement afin que l’hypothèque ne monte pas en flèche pour le conjoint qui reste dans la maison et achète l’autre, et de s’assurer que le conjoint de la maison est admissible à l’hypothèque seul.

Le rachat d’une maison de divorce est un problème qui peut être résolu par la médiation du divorce, à condition que les époux soient suffisamment à l’amiable.

Option 3: MOYEN HEUREUX? L’un de Vous rachète l’Autre

Une option intermédiaire consiste à faire un rachat, où un conjoint fait un marché pour acheter la maison de l’autre. Cela peut inclure un transfert de capitaux propres à l’autre conjoint. Cette option peut être plus risquée que la vente de la maison, car il y a des problèmes de valeur et d’état de la maison à considérer.

» Un scénario qui est devenu plus populaire ces derniers temps est un hybride. Au moment du divorce, les conjoints accepteront de continuer à être propriétaires de la maison pendant un certain temps après le divorce, et ils resteront généralement sur l’hypothèque et l’acte jusqu’à ce que la maison soit vendue, ou peut-être qu’un rachat se produise « , explique Cris.

Option 4: NE rien faire

L’autre extrémité du spectre est de ne rien faire, juste de laisser la maison, l’hypothèque et le titre commun tels quels. « C’est le plus risqué car à la fin de la journée, vous finissez par divorcer légalement, mais financièrement, vous êtes toujours mariés l’un à l’autre », commente Jeff. Ce partenariat peut être difficile, selon la façon dont votre divorce est amiable.

Cela permet aux parties de rester liées à leur plus grande participation financière.

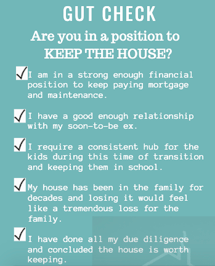

Diligence raisonnable: Partie 1

Facteurs à prendre en compte Pour Décider Quoi faire de la Maison

» La chose la plus importante lorsque vous commencez à réfléchir à ce qu’il faut faire avec la maison dans un divorce est de voir votre maison comme: « D’accord, je vais acheter cette maison à nouveau. » et « Qu’est-ce que je reçois réellement si je vais le garder? » dit Jeff.

Faites Votre diligence raisonnable: Partie 2

Déterminez la Valeur Réelle de Votre Maison en Divorce

Qu’Est-Ce Qui Entre Dans L’Évaluation de La Maison?

» Traitez la détermination de la valeur de votre maison avec la même diligence raisonnable que lorsque vous l’avez achetée pour la première fois! En plus d’une évaluation, il est essentiel d’examiner l’état de votre propriété, de votre titre de propriété et de l’assurance du propriétaire « , explique Marilee Wolf, spécialiste de la collaboration immobilière – Divorce.

La valeur de la maison est une chose extrêmement fluide. Pour un jour donné, pour n’importe quelle maison, on pourrait déterminer un chiffre en dollars. À mesure que le marché du logement et l’économie changent, ces valeurs pourraient également changer.

Considérez ces 4 facteurs de valeur:

- Valeur / État de la maison – Pensez comme si la maison était achetée à nouveau, ce qui est essentiellement ce qui se passe si vous prévoyez de garder la maison.

- Évaluation – une évaluation effectuée par un professionnel agréé, appelé évaluateur, qui sert à déterminer le rendement futur du prêt et fournit une valeur estimée de votre maison.

- Capitaux propres – la valeur estimative moins le montant encore dû sur l’hypothèque ou le remboursement de l’hypothèque. L’équité est une partie importante de l’équation pour déterminer ce que vous recevrez lorsque vous vendrez votre maison.

- Juste valeur marchande – la somme d’argent qu’un acheteur de maison serait prêt à payer pour la maison sur le marché libre. Cette juste valeur marchande peut correspondre ou non à la valeur estimative. Regardez Trulia.com ou Zillow.com ou MyRealEstateValues.com pour des estimations ou demandez à votre agent immobilier une évaluation gratuite.

Ce qui a tendance à être négligé dans le divorce

Hmmm..J’ai entendu dire que j’avais juste besoin d’une évaluation à domicile, n’est-ce pas? Pas exactement. L’état de la maison compte aussi.

Quand quelqu’un dit : » eh bien, j’ai fait expertiser ma maison il y a deux ans « , ce n’est pas significatif. Toutes les variables ci-dessus fluctuent, de sorte qu’une évaluation n’est pertinente que pendant 3 à 6 mois.

Regarder sous le capot

L’évaluation et la juste valeur marchande tiennent compte des défauts esthétiques et physiques. Mais il y a aussi ce qui se passe dans l’infrastructure – ou les choses qui ne peuvent pas être vues ou déterminées sans engager un expert pour enquêter. Il pourrait y avoir des défauts ou des problèmes plus importants, comme la nécessité d’un nouveau toit, des problèmes de stuc, une fosse septique défaillante ou un vieux chauffage qui affectent la valeur de votre maison.

Lorsque vous avez acheté votre maison à l’origine, vous avez peut-être eu plusieurs consultations et inspections pour vous informer de ce que vous achetez. Les compagnies d’assurance ont peut-être envoyé quelqu’un à la maison pour faire une procédure pas à pas. La banque a fait une recherche de titre pour s’assurer qu’il n’y avait pas de privilèges sur la propriété et a également ordonné une évaluation pour s’assurer que vous saviez ce que vous obteniez.

Dans un divorce, cependant, ces contrôles ne se produisent pas généralement.

» En cas de divorce, vous négociez beaucoup de choses à la fois. Mais une maison n’est pas comme un compte d’épargne. Votre pension n’a pas de toit qui fuit ou de problème de stuc. »

~ Jeff Weaver, spécialiste principal des prêts hypothécaires

Ce qui pourrait facilement arriver avec la détermination de la valeur de la maison en cas de divorce, c’est que votre avocat pourrait dire, D’accord, quel est votre relevé de solde hypothécaire? Ok, je vois que c’est 200 000 $. Grand. Faisons une évaluation pour voir quelle est la valeur, puis soustrayons ce que vous devez de cela et cela vous indiquera quel sera votre produit lorsque vous vendrez.

Ils peuvent (ou non) demander à un agent immobilier de donner leur avis sur la valeur marchande. De plus, il ne vous sera probablement pas conseillé de faire inspecter votre maison, de consulter votre titre pour connaître les jugements et les privilèges et de vous assurer que votre assurance est en règle. L’évaluation moins les capitaux propres équivaut à une image très incomplète de la maison en tant qu’actif.

Garder la maison: Problèmes financiers qui surviennent

Certains couples ont un arrangement où l’un des conjoints reste et l’autre est parti, mais l’hypothèque et l’acte ont toujours les deux noms. Bien que cela puisse fonctionner, cela est très risqué selon les parties impliquées.

Privilège et jugements

- Que se passe-t-il si l’une des parties cesse de payer des impôts fédéraux ou accumule une facture de carte de crédit importante qui va au jugement? Ceux-ci pourraient devenir des privilèges sur la maison. « Les privilèges et les jugements suivent la propriété, pas la personne », dit Marilee. Si un privilège est mis sur la maison et que, plus tard, le conjoint qui est resté décide de le prendre par lui-même et ne sait pas que c’est là, cela pourrait potentiellement être très problématique.

Forclusion

- Que se passe-t-il si une partie cesse de payer sa part de l’hypothèque? La procédure de forclusion pourrait commencer. Le conjoint qui a maintenu sa fin de paiement pourrait maintenant être confronté à la situation du prêteur prenant possession d’un bien hypothéqué si le propriétaire ne peut pas payer la dette en cours, et finalement la maison pourrait aller à la forclusion.

Entretien différé

Vous pourriez vivre dans une maison pendant des décennies et ne pas être au courant des choses importantes qui se passent dans la maison. » Je l’entends tout le temps quand je vends des maisons « , dit Marilee. « Par exemple, « nous n’avions aucune idée que tout était électrique » ou « nous avons utilisé ce système septique et tout allait bien. »

Si vous avez une vieille maison avec une grande quantité d’entretien différé et aucune économie, vous pourriez finir par payer des dizaines de milliers de dollars pour les réparations et les mises à jour obligatoires, ce qui pourrait vraiment vous nuire financièrement.

Garder les deux noms sur l’hypothèque et l’acte est une option risquée. Mais, si c’est la seule option disponible pour un couple, alors vous devriez faire appel à un professionnel du droit pour rédiger la langue dans un contrat de propriété qui protège la personne qui séjourne dans la maison.

Garder la maison en divorce: Documents importants à rassembler

Si vous êtes celui qui veut garder la maison, obtenez:

- Documents originaux du moment où vous avez acheté la maison pour confirmer ce qui a été signé. Si vous ne les avez pas, demandez à votre agent immobilier.

- Documentation sur l’état actuel de la maison, y compris:

Lors de l’examen d’une offre de Rachat

Obtenez une évaluation. Demandez à votre société hypothécaire à quoi ressemble votre paiement actuel, puis faites votre diligence raisonnable autour de l’état de la maison et du titre. Soustrayez de la valeur estimative ce qui est encore sur l’hypothèque; puis soustrayez toutes les réparations importantes et dites: « Si je vais vous racheter, je vous donnerai la moitié, ou X%, de ce montant », explique Marilee. Elle ajoute que s’il y a un jugement ou un privilège sur la chambre, cela devrait également être pris en compte dans ce nombre final.

———–

Pensez au passé et au futur

Liste de questions à poser

- Y a-t-il des privilèges ou des jugements qui nuisent à l’état du titre?

- L’assurance du propriétaire a-t-elle été mise à jour?

- Un nombre élevé de demandes a-t-il été présenté?

- Y aura-t-il un problème sur la route avec l’assurabilité de la maison?

- Pour quoi suis-je réellement qualifié en termes d’hypothèque?

- Que puis-je me permettre de manière réaliste?

- Quelle est la véritable équité de ma maison?

- Ma maison est-elle vraiment un actif ou un passif?

- Quel est cet actif? Quelle est la valeur réelle de cet actif?

- Quel genre de réparations faut-il faire maintenant?

- Des réparations majeures seront-elles nécessaires à l’avenir?

- Pourrions-nous aussi créer des souvenirs dans un nouvel endroit? La maison est-elle vraiment là où se trouve le cœur?

- Combien de temps et de dépenses cela coûtera-t-il pour déménager?

Assurez-vous d’être admissible à une hypothèque en cas de divorce

En plus de parler déjà à votre équipe juridique, à vos médiateurs et à vos avocats dans le cadre de votre divorce, il est essentiel de parler à un professionnel des prêts hypothécaires dès que possible, idéalement, à un professionnel spécialement formé pour pouvoir servir ce type particulier de propriétaire. « Vous ne voulez pas attendre », dit Jeff.

Avant de commencer à négocier des actifs dans le cadre de votre accord de règlement matrimonial, vous voudrez savoir exactement ce que vous pouvez vous permettre de faire.

Crédit et revenu pour être admissible à une hypothèque en cas de divorce

Par exemple, si vous allez refinancer la maison après le divorce et que vous allez donner 50 000 equity de valeur nette à votre conjoint, vous devrez d’abord savoir si vous pouvez réellement être admissible à le faire.

En plus d’obtenir une copie de votre pointage de crédit, vous voudrez idéalement avoir au moins 2 ans de revenus documentés de la même entreprise ou de la même industrie pour être admissible.

« Beaucoup de gens pensent que s’ils ont un bon crédit et un bon revenu, ce ne sera pas un problème de refinancement. Ils signent leur accord de règlement matrimonial, puis ils ont 90 jours pour refinancer « , explique Jeff. « Ensuite, ils vont se refinancer et ils se rendent compte », Attendez. Il y a quelque chose que je n’ai pas pris en considération. Maintenant, j’ai un problème. Je ne peux pas faire 50 000 $. Je ne peux faire que 40 000 $. »Ensuite, vous devez retourner au tribunal et retourner voir votre avocat ou votre médiateur, ce qui coûte de l’argent et prend du temps pour revenir en arrière et renégocier ce que vous avez déjà négocié.

La pension alimentaire et la pension alimentaire pour enfants comme sources de revenu admissibles pour l’hypothèque

Si vous recevez une sorte de pension alimentaire, vous voulez vraiment savoir à quoi vous êtes admissible en termes d’hypothèque. Ce n’est pas parce que vous recevez un soutien que ce revenu est admissible à une hypothèque, car il doit répondre à certaines normes.

« La pension alimentaire et la pension alimentaire pour enfants doivent être stables et continues. Vous devez le recevoir pendant six mois et continuer pendant trois ans. Vous voulez vous assurer que vous pouvez faire tout ce que vous acceptez de faire, il est donc important de comprendre cela le plus tôt possible dans le processus « , explique Jeff.

Idéalement, vous devriez entamer vos négociations avec votre avocat ou votre médiateur après avoir déjà effectué une évaluation et une recherche de titre, et avoir vérifié votre crédit.

» Sachez que vous pouvez obtenir ce montant d’équité si vous le devez et avoir un plan sur la façon de le faire. Cela vous fera économiser du temps et de l’argent à long terme; donc, dès que possible, commencez à penser à ces choses, surtout si vous gardez la maison « , explique Jeff.

Travaillez avec un professionnel des prêts hypothécaires Qui Connaît le divorce

Vous devez vraiment travailler avec quelqu’un qui comprend les directives de divorce hypothécaire pour les prêts hypothécaires. Il existe des directives spécifiques pour obtenir une hypothèque en cas de divorce. « Beaucoup de mes clients viendront me voir parce qu’ils sont allés à leur banque et ont dit: « Hé, je vais divorcer. J’ai besoin de 50 000 cash en espèces « , et la banque dit: « Non, vous ne pouvez pas faire ça. »Ils pourraient effectivement le faire si l’agent de prêt comprenait les directives de divorce pour une hypothèque », explique Jeff.

Il incombe vraiment à ces personnes de trouver quelqu’un qui comprend les directives de divorce spécifiques pour savoir ce qu’elles peuvent réellement faire et le faire de la manière la plus efficace et la plus rentable possible. Si le prêteur ou l’agent de prêt bancaire ne sait pas ce que c’est, cela peut être très frustrant.

Dans l’ensemble, divorcer de votre maison est un grand pas et, espérons-le, vous êtes maintenant un grand pas de plus vers la prochaine étape de votre maison.

À propos de l’auteur

Sharon Pastore, Main Line Family Law Center

Sharon Pastore est cofondatrice du Main Line Family Law Center, créé en 2012. Elle a pour mission de susciter la sensibilisation, la compréhension et la confiance autour de la médiation comme une option plus saine pour la séparation et le divorce bien avant la première consultation d’un client. Elle s’appuie sur plus de 17 ans dans les organisations à but non lucratif, l’éducation et le marketing pour permettre à plus de conjoints de « se mettre à la table » et de jouer un rôle de médiateur avec succès.

Sharon Pastore est cofondatrice du Main Line Family Law Center, créé en 2012. Elle a pour mission de susciter la sensibilisation, la compréhension et la confiance autour de la médiation comme une option plus saine pour la séparation et le divorce bien avant la première consultation d’un client. Elle s’appuie sur plus de 17 ans dans les organisations à but non lucratif, l’éducation et le marketing pour permettre à plus de conjoints de « se mettre à la table » et de jouer un rôle de médiateur avec succès.

Sharon Pastore est cofondatrice du Main Line Family Law Center, créé en 2012. Elle a pour mission de susciter la sensibilisation, la compréhension et la confiance autour de la médiation comme une option plus saine pour la séparation et le divorce bien avant la première consultation d’un client. Elle s’appuie sur plus de 17 ans dans les organisations à but non lucratif, l’éducation et le marketing pour permettre à plus de conjoints de « se mettre à la table » et de jouer un rôle de médiateur avec succès. S’organiser et se préparer à la médiation du divorce? Téléchargez notre liste de contrôle de divorce de 30 articles.