Qu’est-ce que la Sous-absorption et la Surabsorption des frais généraux?

Lorsque l’absorption des frais généraux est effectuée à l’aide d’un taux basé sur des données réelles, les frais généraux absorbés doivent être égaux aux frais généraux réels encourus.

Mais lorsqu’un taux prédéterminé est utilisé, il y a généralement une différence entre les frais généraux absorbés et les frais généraux encourus. Si la quantité absorbée est inférieure à la surcharge réelle, on dit qu’il y a sous-absorption de la surcharge.

Par exemple, si au cours du mois de mars 2019, les frais généraux absorbés sont de 9 500 $ et les frais généraux réels de 10 000 $, il y a une sous-absorption des frais généraux à hauteur de 500 $.

En cas de sous-absorption, le coût de production est dégonflé dans la mesure de la quantité sous-absorbée.

Par contre, si la quantité absorbée est supérieure à la surcharge réelle, on dit qu’il y a une surabsorption de la surcharge.

Par exemple, si en avril 2019, les frais généraux absorbés sont de 10 800 $ et les frais généraux réels de 10 000 $, il y a une sur-absorption des frais généraux d’un montant de 800 $. En cas de surabsorption, le coût de production est gonflé au point de surabsorption.

Causes de Sous-absorption et de surabsorption des frais généraux

Les principales causes de sous-absorption et de surabsorption des frais généraux sont:

- Sous-utilisation de la capacité de production

- Fluctuations saisonnières de la production (pour les usines saisonnières)

- Erreurs dans la prédiction des frais généraux ou du quantum ou de la valeur de la base

- Changements majeurs dans les méthodes de production

- Changements majeurs dans la capacité de travail

Traitement de la sous-utilisation frais généraux absorbés et sur-absorbés

Les frais généraux sous-absorbés et sur-absorbés peuvent être éliminés de l’une des manières suivantes:

(1) Utilisation du taux supplémentaire

Selon cette méthode, les frais généraux sous-absorbés ou sur-absorbés sont répartis aux stocks en cours de travail, aux stocks de produits finis et au coût des ventes au moyen d’un taux supplémentaire de frais généraux.

Le montant des frais généraux sous-absorbés est ajusté en l’ajoutant au coût de production. Cela se fait en appliquant un taux supplémentaire positif. En revanche, les frais généraux sur-absorbés sont déduits par un taux supplémentaire négatif.

Le taux supplémentaire est obtenu avec la formule suivante:

Taux de frais généraux supplémentaires = (Frais généraux engagés – Frais généraux absorbés) / Quantum de base

Cette méthode a pour effet ultime de facturer les frais généraux réels au coût de production. Pour cette raison, la distinction entre la récupération à des taux prédéterminés et aux taux réels n’existe plus.

L’utilisation de cette méthode est généralement recommandée dans les cas suivants:

- Lorsqu’il y a une erreur grave dans la prédiction des frais généraux ou du quantum ou de la valeur de base et que l’ampleur de la sous-absorption ou de la surabsorption est considérable.

- Lorsqu’il y a un changement majeur dans les méthodes de production, conduisant à une différence significative entre les frais généraux engagés et les frais généraux absorbés.

- Lorsqu’il y a un changement de la capacité de travail de la préoccupation de fabrication, des estimations inquiétantes des frais généraux et du quantum de la base.

- Lorsque les contrats ou les bons de travail sont exécutés sur la base du coût majoré.

(2) Report aux comptes de l’exercice suivant

Selon cette méthode, le montant des frais généraux qui reste sous-absorbé ou sur-absorbé à la fin de l’exercice est transféré à une réserve de frais généraux du compte d’attente pour être reporté aux comptes de l’exercice suivant aux fins d’absorption.

Cette méthode peut être appliquée lorsque le cycle économique normal s’étend sur plus d’un an et que les frais généraux sont prédéterminés à long terme. Cette méthode n’est pas couramment utilisée.

(3) Transfert au Compte de profits et pertes

Cette méthode est généralement appliquée dans des circonstances inhabituelles, entraînant une augmentation ou une diminution anormale des frais généraux réels. Le montant des frais généraux sous-absorbés ou sur-absorbés est transféré au compte de résultat des coûts.

Si le taux de frais généraux prédéterminé est applicable pendant une année, il n’est pas problématique de transférer les différences entre les frais généraux absorbés et les frais généraux engagés au compte de résultat des coûts.

Cependant, si la même chose s’applique à une période plus courte, le travail de comparaison des frais généraux réels et estimés devra être effectué à intervalles fréquents.

L’autre inconvénient principal de cette méthode est que les stocks de produits en cours et de produits finis restent sous-évalués ou surévalués. De plus, elles sont reportées comme les mêmes valeurs à la période suivante.

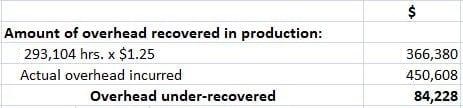

Exemple

Les frais généraux totaux d’une usine sont de 4,50,608 $. Compte tenu du fonctionnement normal de l’usine, les frais généraux ont été récupérés en production à 1,25 per l’heure. Les heures effectivement travaillées étaient de 2 93 104.

Comment procéderiez-vous pour clôturer le compte des travaux, en supposant qu’en plus des 7 800 unités produites (dont 7 000 vendues), il y avait 200 unités équivalentes en travaux en cours ?

Après enquête, il a été constaté que 50% des frais généraux non absorbés étaient dus à une augmentation du coût des matériaux indirects et de la main-d’œuvre indirecte, et les 50% restants étaient dus à l’inefficacité de l’usine.

Solution

Comme indiqué ci-dessous, 50% des frais généraux non absorbés sont attribuables à une augmentation du coût des matériaux indirects et de la main-d’œuvre indirecte. Ainsi, 50 % des 84 228 $ (soit 42 114 $) sont récupérés par un taux supplémentaire.

Nombre total d’unités produites ou en travaux en cours = 7 800 + 200 = 8 000 unités

Taux supplémentaire = 42 114 / 8 000 = 5,26425 per par unité

Ainsi, le montant total de 42 114 would serait être comme suit:

Le solde de la différence de 50% due à l’inefficacité de l’usine doit être transféré au compte de résultat des coûts. C’est parce que c’est une perte anormale.