mi az általános költségek Alulabszorpciója és Túlabszorpciója?

ahol az általános költségek abszorpciója a tényleges adatokon alapuló sebesség alkalmazásával történik, a felvett többletnek meg kell egyeznie a ténylegesen felmerült rezsi értékével.

de ahol előre meghatározott mértéket alkalmaznak, általában különbség van a felvett és a felmerült rezsi között. Ha az elnyelt mennyiség kisebb, mint a tényleges rezsi, akkor azt mondják, hogy a rezsi alulabszorpciója van.

például, ha 2019. március hónapjában az átvett általános költségek 9500 dollár, a tényleges általános költségek pedig 10 000 dollár, akkor az általános költségek 500 dollár alá kerülnek.

alulabszorpció esetén a termelési költségeket az alulabszorpció mértékéig leeresztik.

másrészt, ha az abszorbeált mennyiség meghaladja a tényleges rezsit, akkor azt mondják, hogy a rezsi túlzott abszorpciója van.

például, ha 2019 áprilisában A felvett általános költségek 10 800 dollár, a tényleges rezsi pedig 10 000 dollár, akkor a rezsi túlzott felszívódása 800 dollár. Túlzott abszorpció esetén a termelési költségeket a túlzott abszorpció mértékéig felfújják.

az általános költségek alul-és Túlabszorpciójának okai

az általános költségek alul-és túlabszorpciójának fő okai a következők:

- a termelési kapacitás kihasználatlansága

- szezonális ingadozások a termelésben (szezonális gyárak esetében)

- hibák az általános költségek előrejelzésében vagy a bázis kvantum-vagy értékében

- jelentős változások a termelési módszerekben

- jelentős változások a munkaképességben

az abszorbeált és túlzottan abszorbeált általános költségek

az alul-és túlzottan abszorbeált általános költségek az alábbi módszerek bármelyikével kezelhetők:

(1) A

kiegészítő kamatláb használata e módszer szerint az alul-vagy túlelnyelt rezsi a folyamatban lévő munka-készlethez, a késztermék-készlethez és az értékesítés költségéhez tartozik egy kiegészítő rezsi ráta segítségével.

az alul elnyelt rezsi mennyiségét úgy állítjuk be, hogy visszaadjuk a termelési költséghez. Ez pozitív kiegészítő kulcs alkalmazásával történik. Ezzel szemben a túlzottan elnyelt rezsi negatív kiegészítő kamatlábbal kerül levonásra.

a kiegészítő mértéket a következő képlettel kapjuk meg:

kiegészítő rezsi rate = (rezsi felmerült-rezsi elnyelt) / Quantum bázis

ez a módszer a végső hatása a töltés a tényleges rezsi a termelési költség. Ezért az előre meghatározott és a tényleges megtérülés közötti különbség már nem létezik.

ennek a módszernek a használata általában a következő esetekben ajánlott:

- ha súlyos hiba van az általános költség, a kvantum vagy az alapérték előrejelzésében, és az alul-vagy túlabszorpció mértéke jelentős.

- amikor jelentős változás következik be a termelési módszerekben, ami jelentős különbséget eredményez a felmerült és az elnyelt rezsi között.

- ha van egy változás a munkaképesség a gyártási konszern, zavaró becslések általános költségek és kvantum a bázis.

- amikor a szerződéseket vagy munkamegrendeléseket költség-plusz alapon vállalják.

(2) átvitel a következő évi számlákra

E módszer szerint az év végén alul-vagy túlfelszívott rezsi összegét át kell vezetni egy függő számlára vonatkozó általános tartalékba, amelyet át kell vinni a következő évi számlákra abszorpció céljából.

ez a módszer akkor alkalmazható, ha a szokásos üzleti ciklus egy évnél hosszabb ideig tart, és az Általános díjakat hosszú távon előre meghatározzák. Ezt a módszert általában nem használják.

(3) átutalás a Költségszámítási eredménykimutatásba

ezt a módszert általában szokatlan körülmények között alkalmazzák, ami a tényleges általános költségek rendellenes növekedését vagy csökkenését okozza. Az alul-vagy túl-átvett általános költségek összege átkerül a költségszámítási eredménykimutatásba.

ha az előre meghatározott általános kamatláb egy évre vonatkozik, problémamentes az átvett általános és a felmerült általános költségek közötti különbségek átvezetése a költségszámítási eredménykimutatásba.

ha azonban ugyanez vonatkozik rövidebb időszakra, a tényleges és becsült általános költségek összehasonlítását gyakori időközönként kell elvégezni.

e módszer másik fő hátránya, hogy a folyamatban lévő munka és a késztermékek készletei alulértékeltek vagy túlértékeltek maradnak. Ezenkívül ugyanazokat az értékeket viszik át a következő időszakra.

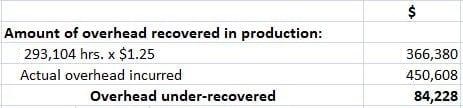

példa

a gyár teljes általános költsége 4,50,608 USD. Figyelembe véve a gyár normál működését, a termelés során a rezsi 1,25 dollár / óra volt. A ténylegesen ledolgozott órák száma 2,93,104 volt.

hogyan zárná le a munkák elszámolását, feltételezve, hogy a 7800 gyártott egység mellett (amelyből 7000-et eladtak) 200 egyenértékű egység volt folyamatban lévő munkában?

a vizsgálat során megállapítást nyert, hogy a fel nem szívódott rezsi 50% – át a közvetett anyagi és közvetett munkaerő költségeinek növekedése okozta, a másik 50% – ot pedig a gyári hatékonyság hiánya okozta.

megoldás

mint az alábbiakban látható, a fel nem szívódott általános költségek 50% – a A közvetett anyagok és a közvetett munkaerő költségeinek növekedéséből adódik. Tehát a 84 228 dollár (azaz 42 114 dollár) 50% – át kiegészítő kamatlábbal térítik vissza.

a gyártott vagy folyamatban lévő egységek teljes száma = 7800 + 200 = 8000 egység

kiegészítő ráta = 42 114 / 8 000 = 5,26425 USD egységenként

tehát a 42 114 dollár összértékű összeg legyen a következő:

a gyári hatékonyság hiánya miatt okozott 50% – os különbség egyenlegét át kell vezetni a költségszámítási eredménykimutatásba. Ez azért van, mert abnormális veszteség.