ha már töltött időt a honlapunkon, vagy beszél az egyik tanácsadók, tudod, milyen fontos az adósság-jövedelem arány lehet. Ez az eszköz, amelyet a hitelezők gyakran használnak, segíthet az egyéni pénzügyi helyzetünk egészségének értékelésében is. A képlet egyszerű; csak annyit kell tennie, hogy osztja a teljes adósságot a teljes jövedelmével, majd konvertálja a tizedest százalékra. A havi megjelenéshez vegye be a havi adósság – és jövedelemadatokat,és használja azokat. Ó, és bár a módszer egyszerű, még mindig van egy számológépünk, amely még könnyebbé teszi az Ön számára. Ami azonban kevésbé egyszerű, az az arány jelentőségének megértése, és mit jelenthet az Általános pénzügyek szempontjából.

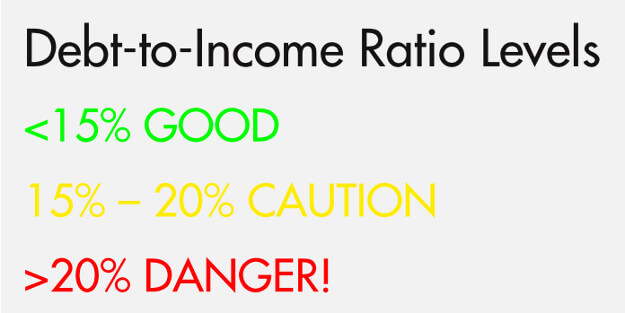

az adósság-jövedelem arányok három szintje

a hiteltanácsadás világában úgy gondoljuk, hogy az adósság-jövedelem arány három fő szintre oszlik. Nagyon hasonlít egy közlekedési lámpához, zöld( biztonságos), sárga (vigyázat) és piros (veszély) szinttel. Úgy gondoljuk, hogy 15 százalék alatt vagy alatt lenni biztonságos, 15-20 között kockázatos területre kerülni, 20 százalék felett pedig veszélyes szint. És csak hogy tisztázzuk, itt a nem jelzáloghitel-adósságról beszélünk (az alábbiakban bővebben a jelzáloghitel-arányokról).

1.Szint-15 százalék

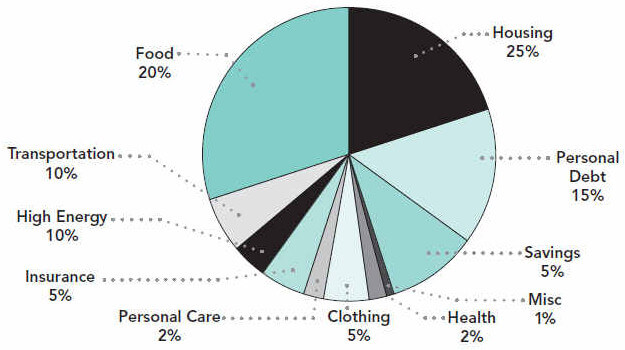

15 százaléknál elegendő fennmaradó jövedelme lesz ahhoz, hogy olyan dolgokra fordítson, mint a ház, az élelmiszer, a szállítás stb. Valójában itt van egy pillantás arra, hogy ez hogyan jöhet össze egy ideális helyzetben (ez a diagram a nettó jövedelemen alapul):

ha valami váratlan felbukkan, akkor jobban felkészült lehet, ha az adósság / jövedelem aránya és az Általános kiadási terv így néz ki. Természetesen reméljük, hogy van egy egészséges sürgősségi megtakarítási alapja, de még akkor is, ha valami váratlan miatt kénytelen volt új adósságot vállalni, valószínűleg rendben lenne, ha már ilyen kezelhető szinten lenne 15 százalék.

referenciaként a 35 000 dolláros éves jövedelem körülbelül 2917 dolláros havi jövedelmet eredményez. A 15 százalékos adósság-jövedelem arány azt jelentené, hogy a teljes nem jelzálogkölcsön-tartozása havonta 437,50 dollárba vagy annál kevesebbe kerül.

2.szint – 15-20 százalék

a következő szint az adósság / jövedelem arány 15-20 százalék között. Előző példánk segítségével, ha 35 000 dollárt keres, a 20 százalékos adósság / jövedelem arány azt jelenti, hogy havi adóssága 583,40 dollárba kerül. Ezen a ponton gyakran tapasztaljuk, hogy a fogyasztók még mindig rendben vannak, és a víz felett tarthatják a fejüket. A legvalószínűbb, akkor kell, hogy egy önálló fizetési módszer, mint például az adósság létra vagy adósság hógolyó és használja az önfegyelem, hogy felfüggeszti a tetején a tartozások. De néhány fogyasztó valóban elkezdhet küzdeni ezen a szinten. Végül is, hogyan csúszott az adósság / jövedelem arány erre a pontra. Előre nem látható esemény vagy új hitel felvételének szükségessége miatt? A jövedelemkiesés miatt a minimális kifizetések elviselhetetlenné váltak?

ha belecsúszunk ebbe a tartományba, az további bajok jele lehet. Ezért javasoljuk, hogy a fogyasztók ezen a ponton tegyenek lépéseket. Valójában ingyenes költségvetést és hiteltanácsadást kínálunk, amely lehetővé teszi a fogyasztók számára, hogy átvegyék az irányítást ebben a helyzetben. A tanácsadó segíthet meghatározni, hogy van-e hely a költségvetésben a kiadások csökkentésére és több pénz fordítására a számláira, vagy ha a helyzet jobban megfelel egy adósságkezelési programnak, különösen akkor, ha több magas kamatozású adósságot egyensúlyoz.

3.szint – 20 százalék vagy annál magasabb

végül a 20 százalék vagy annál magasabb szint a legveszélyesebb. 35 000 dolláros alapjövedelem esetén a 25 százalékos adósság-jövedelem arány azt jelentené, hogy havi adósságai összesen 729,25 USD-t tesznek ki! Ebben a szakaszban elég egyértelmű, hogy valami nincs rendben. Több adósságod van, mint amennyit igazán megengedhetsz magadnak. Ez nem azt jelenti, hogy lehetetlen egyedül elkészíteni, de nehéz lesz. Mindenképpen beszéljen egy hiteltanácsadóval, és nézze meg, mi a legjobb lehetőség.

mi a helyzet a jelzáloggal?

adósság-jövedelem arányok sokkal más, ha belegondolunk a jelzálog. Két feltétel kapcsolódik a jelzálog – és adósság-jövedelem arányhoz, amelyeket tudnia kell: front-end és back-end.

a front-end arány a jövedelem százalékos aránya, amelyet a lakhatási költségekre fordítanának. Amikor a hitelező meghatározza, hogy egy adott összegben kölcsönt kínál-e Önnek, akkor a bruttó jövedelmét megszorozza, megszorozza a szükséges front-end arányukkal, és összesen jön létre. Ez a teljes összeg lesz az az összeg, amelyet a ház felé fizethet, és előfordulhat, hogy nem adnak olyan kölcsönt, amely meghaladná ezt az összeget.

íme egy gyors példa, a hipotetikus 35 000 dolláros fizetésünk és a 25 százalékos maximális front-end Arány felhasználásával. 25% – ot használunk, mert ez az “ideális” összeg a lakhatásra, a fenti kiadási tervünk alapján:

ebben a példában a hitelező valószínűleg nem akar olyan kölcsönt adni Önnek, amely megköveteli, hogy havonta több mint 729 dollárt fizessen a lakhatási költségekben. Ez azt feltételezi, hogy a hitelező 25 százalékos maximumot használ, és hogy nincsenek más jövedelemszerzők, például házastárs, az egyenletben.

a hitelező is szaporodnak a bruttó jövedelem a back-end arány, ami egy magasabb szám. A back-end arány magasabb, mert magában foglalja a lakhatási költségeket, valamint az összes többi adósságot. Tehát ez magában foglalja a front-end és bármi mást, mint a hitelkártyák és a diákhitelek. Ismét ez a számítás visszatér egy dollár szám, és a teljes adósság kötelezettségvállalások nem haladhatja meg azt.

egy másik példa, a back-end arány 36 százalék:

Köszönjük, hogy elolvasta!

reméljük, hogy ez a bejegyzés hasznos volt az Ön számára, és hogy most már jobban megérti, hogyan kell kiszámítani és értékelni az adósság-jövedelem arányt. Mindent összevetve, azt szeretné, hogy bármit a hatalom, hogy az adósság-jövedelem arány alatt 15 százalék. És akkor, természetesen, reméljük, hogy kifizeti az összes adósságát. További olvasmányokért nézze meg a hozzászólásunkat arról, hogyan válhat adósságmentessé 5 egyszerű lépésben, és ha az adósság-jövedelem arány aggodalomra ad okot, tudjon meg többet arról, hogyan beszélgethet egy hiteltanácsadóval költség nélkül.