hirdetések:

a marginális költségszámítás a költségadatok kezelésének kezelési technikája. Ez elsősorban a költségek viselkedési vizsgálatán alapul. A marginális költségszámítás biztosítja ezt a létfontosságú információt a menedzsment számára, és segít a funkciók ellátásában, mint például a c6st ellenőrzés, a profittervezés, a teljesítményértékelés és a döntéshozatal.

a marginális költségszámítás kulcsszerepet játszik a döntéshozatalban. Ez egy olyan technika, amely a költségadatok bemutatását oly módon biztosítja, hogy a valódi költség-volumen-profit kapcsolat kiderüljön. E technika alapján feltételezhető, hogy a költségek két kategóriába sorolhatók: fix költség és változó költség. A rögzített költség annak az időszaknak a hozzájárulásával kerül felszámításra, amelyben felmerült, és időszaki költségnek minősül.

a határköltség “olyan elv, amellyel megállapítják a költségegységek határköltségét. Csak a változó költségeket terhelik a költségegységekre, az adott időszakhoz kapcsolódó állandó költségeket teljes egészében leírják az adott időszakra vonatkozó hozzájárulással szemben.”(CIMA meghatározás).

hirdetések:

Tudjon meg többet:-

1. Bevezetés a marginális költségekbe 2. A határköltségek meghatározása 3. Jellemzők 4. Folyamat 5. A határköltség meghatározása 6. Határköltségek és döntéshozatal 7. Előnyök 8. Korlátozások.

Határköltség: Bevezetés, definíciók, jellemzők, Alkalmazások, folyamatok, előnyök, meghatározás és korlátozások

Tartalomjegyzék:

- Bevezetés a Határköltségbe

- a határköltség definíciói

- a határköltség jellemzői

- a határköltség folyamata

- a határköltség meghatározása

- a határköltség és a döntéshozatal

- a határköltség előnyei

- a határköltség korlátai

határköltség-Bevezetés

még egy iskolába járó hallgató is tudja, hogy a nyereség az értékesítés egyensúlyi értéke a költségek felett, azaz az értékesítés – költség = nyereség. Ez a tudás nem elegendő a menedzsment számára a tervezési és ellenőrzési funkciók ellátásához stb. A költség tovább oszlik a viselkedése, azaz a fix költség és a változó költség szerint.

hirdetések:

az ősrégi egyenlet a következőképpen írható:

Sales – Cost = Profit vagy

Sales – (fix költség + változó költség) = Profit.

a költségek variabilitás szerinti elkülönítésének relevanciáját egy cipőgyártó nagyon egyszerű példájával lehet megérteni, amelynek egy adott időszakra vonatkozó költségadatait az alábbiakban adjuk meg:

hirdetések:

(a) a bolt bérleti díja Rs.1200 a vizsgált időszakra,

b) a páronkénti eladási ár Rs.55.

c) egy pár készítéséhez szükséges bemeneti anyag Rs.50.

d) a vizsgált időszakban 1000 párt termel.

hirdetések:

ezekben az adatokban csak kétféle költség szerepel: a bolt bérleti díja és a bemeneti anyagok költsége. A bolt bérleti díja nem változik, ha több mint 1000 párot vagy kevesebb, mint 1000 párot termel. Ezt a költséget tehát fix költségnek nevezzük. A bemeneti anyag költsége az előállított párok számának megfelelően változik. Ez változó költség. Így mindkét költség nem azonos magatartást mutat.

ez a tudás a költségek viselkedésében bekövetkező változásokról csodálatos eredményeket hozhat a cipőgyártó számára a döntéshozatalban. A költségek viselkedésében bekövetkezett változások alapján egy nagyon hatékony költségelszámolási technika alakul ki. Ez az úgynevezett marginális költségszámítás. A marginális költségszámítás a költségadatok kezelésének kezelési technikája. Ez elsősorban a költségek viselkedési vizsgálatán alapul.

abszorpciós költség, azaz a költségszámítási technika, amely nem ismeri fel az állandó költségek és a változó költségek közötti különbséget, nem elégíti ki megfelelően a menedzsment igényeit. Az abszorpciós költségszámítás alatt készített kimutatások részletesen elmagyarázzák a múltbeli nyereséget, a múltbeli veszteségeket és a múltban felmerült költségeket, de ezek a kimutatások nem segítenek a holnapi eredmény előrejelzésében. A hagyományos eredménykimutatás nem tudja megmondani, hogy mi lesz az eredmény, ha a mennyiséget növelik vagy csökkentik.

ezekben a napokban van egy cut-torok verseny a piacon, és a menedzsmentnek alaposan meg kell ismernie a költségszerkezetét. A marginális költségszámítás biztosítja ezt a létfontosságú információt a menedzsment számára, és segít a funkciók ellátásában, mint például a c6st ellenőrzés, a profittervezés, a teljesítményértékelés és a döntéshozatal. A marginális költségszámítás kulcsszerepet játszik a döntéshozatalban.

határköltség – meghatározások: a CIMA adta

a CIMA a határköltséget úgy határozza meg, hogy “egy termék vagy szolgáltatás egy egységének költsége, amely elkerülhető lenne, ha ezt az egységet nem állítanák elő vagy biztosítanák”.

hirdetések:

a CIMA a határköltséget úgy határozza meg, mint “az a számviteli rendszer, amelyben az időszak költségegységeire és fix költségeire terhelt változó költségíveket teljes egészében leírják az összesített hozzájárulással szemben. Különleges értéke a döntéshozatalban van.”A marginális költségszámítás nem külön módszer a költségszámításra, mint például a munkaköltség vagy a folyamatköltség.

ez egy olyan technika, amely a költségadatok oly módon történő bemutatását biztosítja, hogy a valódi költség-mennyiség-nyereség kapcsolat kiderüljön. E technika alapján feltételezhető, hogy a költségek két kategóriába sorolhatók: fix költség és változó költség. A rögzített költség annak az időszaknak a hozzájárulásával kerül felszámításra, amelyben felmerült, és időszaki költségnek minősül.

egyes olvasók hiába próbálják kideríteni a különbséget a határköltség és a közvetlen költségszámítás között. A számviteli irodalomban a marginális költségszámítás és a közvetlen költségszámítás alapvetően egy és ugyanaz. Valójában, amit az Egyesült Államokban közvetlen költségszámításnak hívtak, Nagy-Britanniában marginális költségszámításnak nevezték.

egyes szerzők még mindig úgy vélik, hogy különbség van e két kifejezés között. A járulékos költségszámítás és a változó költségszámítás a marginális költségszámítás más szinonimái. A differenciális költségszámítás és az inkrementális költségszámítás kifejezések némileg hasonlítanak a marginális költségszámításhoz. Ezeket külön-külön tárgyaltuk az előttünk álló vitában.

a határköltség “olyan elv, amellyel megállapítják a költségegységek határköltségét. Csak a változó költségeket terhelik a költségegységekre, az adott időszakhoz kapcsolódó állandó költségeket teljes egészében leírják az adott időszakra vonatkozó hozzájárulással szemben.”(CIMA meghatározás).

A Fix költséget időköltségnek és időszakköltségnek is nevezik. Ez egy rögzített összeg, függetlenül az elért kapacitás szintjétől. A marginális költségszámítási technikában a nyereséget a rögzített általános költségek nélküli hozzájárulással mérik, amely magában foglalja a félig változó általános költségek rögzített részét is.

a félig változó általános költségeket elkülönítik, és a változó részt hozzáadják a változó általános költségekhez, a rögzített összeget pedig a rögzített általános költségekhez. A változó költségek közvetlenül változnak a kibocsátással, és az egységenkénti költség ugyanaz. Ez egy lineáris kapcsolat. A fix költségek a kibocsátás szintjétől függetlenül változatlanok maradnak, és csak idővel változnak.

Határköltség – 17 Főbb Jellemzők

1. A költségek két kategóriába sorolhatók: fix költségek és változó költségek.

2. A rögzített költség időszaki költségnek minősül, és a termékköltség és a készletek értékének meghatározásakor nem veszik figyelembe.

3. Az árakat a határköltség és a járulékkülönbözet alapján határozzák meg.

4. A részlegek és termékek jövedelmezőségét a hozzájárulási különbözetük alapján határozzák meg.

5. A költségadatok bemutatásában a hozzájárulás megjelenítése domináns szerepet tölt be.

6. A zárókészletet a határköltségen értékelik.

7. A költségek elkülönítése viselkedés alapján, azaz rögzített és változó elemek alapján.

8. A félig változó általános költségek elkülönítése változó részre és rögzített összegre.

9. A késztermékek zárókészletének és a WIP zárásának értékelése határköltségen. Általában a változó értékesítési és forgalmazási költségek nem tartoznak ide.

10. Az állandó költségeket nem veszik figyelembe a késztermékek zárókészletének és a WIP zárásának értékelésekor.

11. Az árak a határköltségen és a marginális hozzájáruláson alapulnak.

12. Költség-mennyiség-nyereség kapcsolat. A költséglap speciális formáját használják.

13. Megkönnyíti a döntéshozatalt a termékkeverék, az értékesítési keverék, a gyártmány vagy a vásárlás, a gép vagy a kézi stb.

14. Break-even technikát alkalmaznak.

15. Árbevétel kevesebb határköltség nevezzük hozzájárulás. Lehet bruttó vagy nettó. Ha csak a változó termelési költségeket vonják le az árbevételből, akkor a különbséget bruttó hozzájárulásnak nevezzük. Ha a változó adminisztrációt és az S és D általános költségeket levonják a bruttó hozzájárulásból, az egyenleg A nettó hozzájárulás.

16. Az exportra vonatkozó árrögzítés.

17. A termék egységköltsége a termék előállításának átlagos változó költségét jelenti.

határköltség – folyamat

a határköltség alatt kiderül az értékesítés és az értékesítés határköltsége közötti különbség. Ezt a különbséget technikailag hozzájárulásnak nevezik. A hozzájárulás fix költségeket és nyereséget biztosít. A rögzített költség feletti hozzájárulás túllépése nyereség vagy nettó árrés. A hangsúly továbbra is a teljes hozzájárulás növelésére irányul.

változó költség:

a változó költség a teljes költség azon része, amely közvetlenül a volumennel arányosan változik. A teljes változó költség a kibocsátás volumenének változásával változik. A kibocsátás növekedése a teljes változó költség növekedéséhez, a kibocsátás csökkenése pedig a teljes változó költség csökkenéséhez vezet. A termelési egységenkénti változó költség azonban a termelési mennyiség növekedésétől vagy csökkenésétől függetlenül változatlan marad.

a változó költség magában foglalja a közvetlen anyagköltségeket, a közvetlen munkaerőt, a közvetlen költségeket stb. Az egységenkénti változó költséget úgy kapjuk meg, hogy a teljes változó költséget elosztjuk az előállított egységekkel. Az egységenkénti változó költséget változó költségaránynak is nevezik. A változó költség úgy érhető el, hogy a költségváltozást elosztjuk a tevékenység változásával.

a változó költségek nagyon érzékeny természetűek, és számos tényező befolyásolja őket.

a marginális költségszámítás fő célja, hogy segítse a menedzsmentet a változó költségek ellenőrzésében, mivel ez egy olyan költségterület, amely alkalmas a vezetés általi ellenőrzésre.

fix költség:

azt a költséget jelenti, amely egy adott időszakban felmerült, és amelyet bizonyos kibocsátási és forgalmi korlátokon belül általában nem befolyásolnak a tevékenységi szintek (kibocsátás vagy forgalom) ingadozásai. Ilyenek például a bérleti díj, az árak, a biztosítás és a vezetői fizetések.

fedezeti pont:

a fedezeti pont az az értékesítési pont, ahol a társaság sem nyereséget, sem veszteséget nem termel. A marginális költségszámítási technika azon az elképzelésen alapul, hogy az értékesítés különbsége és az értékesítés változó költsége egy alapot biztosít, amelyet hozzájárulásnak neveznek. A hozzájárulás fix költségeket és nyereséget biztosít.

a megtérülési ponton a hozzájárulás éppen elegendő a fix költségek biztosításához. Ha a tényleges értékesítési szint meghaladja a fedezeti pontot, a vállalat profitot fog elérni. Ha a tényleges értékesítés a fedezeti pont alatt van, a vállalat veszteséget szenved. Amikor költség-volumen-profit .a kapcsolat grafikusan jelenik meg, az a pont, ahol a teljes költségvonal és a teljes értékesítési vonal metszi egymást, lesz a nullszaldós pont.

hozzájárulás:

a marginális költségelemzés nagyban függ a hozzájárulás gondolatától. Ebben a technikában az erőfeszítések csak a teljes hozzájárulás növelésére irányulnak. A hozzájárulás az értékesítés és a változó költség, azaz a határköltség közötti különbség.

a következőképpen fejezhető ki:

hozzájárulás = értékesítés-változó értékesítési költség.

tegyük fel, hogy az értékesítés Rs.1000 változó értékesítési költség Rs.800. A hozzájárulás Rs lesz.200, azaz Rs.1000 rúpia.800.

kulcsfontosságú tényező vagy korlátozó tényező:

mindig vannak olyan tényezők, amelyek nem alkalmasak a vezetői ellenőrzésre. Például, ha egy adott időpontban kormányzati korlátozás van egy olyan anyag behozatalára, amely a vállalat termékének fő összetevőjét képezi, a vállalat nem tud előállítani, ahogy kívánja. A termelést ennek a korlátozó tényezőnek a figyelembevételével kell megterveznie. Erőfeszítései azonban a rendelkezésre álló források maximális kihasználására irányulnak. Így a korlátozó tényező olyan tényező, amely befolyásolja a szervezet kibocsátásának mennyiségét egy adott időpontban.

kulcsfontosságú tényező az a tényező, amelynek hatását először meg kell állapítani az erőforrások maximális kihasználásának biztosítása érdekében. A termelési folyamat kulcsfontosságú tényezőkre gyakorolt hatásának figyelembe vétele a profit maximalizálásához vezet. A kulcsfontosságú tényező korlátozza a vezetői tevékenységet és korlátozza a vállalat teljesítményét. Általában az értékesítés a korlátozó tényező, de a következő tényezők bármelyike korlátozó tényező lehet – (A) Anyag (b) munkaerő (c) üzem kapacitása (d) teljesítmény (e) kormányzati fellépés.

amikor korlátozó tényező működik, és döntést kell hozni a különböző termékek relatív jövedelmezőségéről, az egyes termékekre vonatkozó hozzájárulást kulcstényezővel kell elosztani a legjövedelmezőbb alternatíva kiválasztásához.

a menedzsment megválasztása a termékeken vagy projekteken múlik, amelyek a kulcsfontosságú tényező egységére nagyobb hozzájárulást mutatnak. Így, ha az értékesítés a legfontosabb tényező, figyelembe kell venni az értékesítési arányhoz való hozzájárulást. Ha a vezetőség munkaerőhiánnyal küzd, figyelembe kell venni a munkaóránkénti hozzájárulást. Tegyük fel, hogy az A és B termékek értékesítése Rs.100 és Rs.110 és az értékesítés változó költsége Rs.30 és Rs.23 illetve. Az ezekhez a termékekhez szükséges munkaidő (kulcstényező) 2 óra, illetve 3 óra.

a hozzájárulás lesz-a termék, Rs.100 rúpia.30 = 70 egységenként vagy Rs.35 óránként; termék-B, Rs.110-Rs.23 = Rs.87 egységenként vagy Rs.29 óránként. Ebben a helyzetben a B termék P/V aránya (79%) jobb, mint a termékek P/V aránya (70%), és a normál következtetésnek a B termék előállítására kell irányulnia. Ezért munkaerőhiány esetén az a termék jövedelmezőbb, mint a B termék.

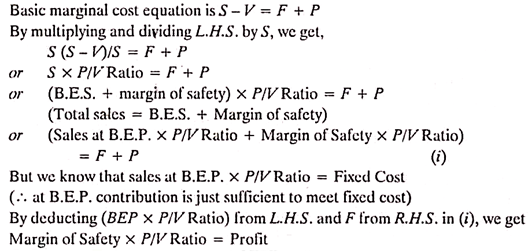

alapvető határköltség-egyenlet:

tudjuk, hogy – értékesítés – költség = nyereség

vagy értékesítés – (fix költségek + változó költségek) = nyereség

vagy értékesítés – változó költségek = fix költségek + nyereség

ezt marginális egyenletnek nevezik, és a következőképpen fejezik ki:

S – V = F + P,

ahol,

s = értékesítés,

v – az értékesítés változó költségei

F = fix költségek és

P = nyereség.

az olvasónak tanácsos visszatartani a képletek használatát. A határköltségekkel kapcsolatos összes problémát ennek az alapvető kapcsolatnak a felhasználásával kell megkísérelni, amennyire csak lehetséges.

nyereség / volumen Arány:

ha az értékesítésből származó hozzájárulást az értékesítési érték százalékában fejezik ki, akkor ezt profit/volumen aránynak (vagy P/V aránynak) nevezik. A hozzájárulás és az értékesítés közötti kapcsolatot fejezi ki. A jobb P / V arány a vállalat termékének szilárd pénzügyi helyzetének indexe. Ez az arány tükrözi a nyereség változását a volumen változása miatt. Általánosságban elmondható, hogy megmutatja, hogy mekkora lesz a hozzájárulás, ha azt az értékesítéssel egyenlő alapon fejezik ki.

az a kijelentés, hogy a P/V arány 40%, azt jelenti, hogy a hozzájárulás Rs.40, ha az eladás mérete Rs.100. A P / V Arány egyik fontos jellemzője, hogy a kimenet minden szintjén változatlan marad. A P / V arány különösen hasznos, ha a biztonsági határral együtt vesszük figyelembe. A P / V arányra utaló egyéb kifejezések a következők: (a) marginális jövedelemarány, (b) hozzájárulás az értékesítési arányhoz és (c) változó nyereségarány.

P / V arány a következőképpen fejezhető ki:

P/V Arány = (értékesítés – az értékesítés határköltsége)/értékesítés

or = hozzájárulás/értékesítés

or = a hozzájárulás változása/az értékesítés változása

or = a nyereség változása/az értékesítés változása

tegyük fel, hogy a termék eladási ára és határköltsége Rs.20 és Rs.12 illetve. A P / V arány lesz (Rs.20 rúpia.12)/20 = (8 ÷ 20) x 100 = 40%

a P / V arány állandó marad a műveletek különböző szintjein. A fix költség változása nem eredményezi a P/V Arány változását, mivel a P/V arány a hozzájárulás és az értékesítés közötti kapcsolatot fejezi ki.

a P/V Arány előnyei:

1. Segít meghatározni a töréspontot.

2. Segít a nyereség meghatározásában különböző értékesítési szinteken.

3. Segít megismerni az értékesítési mennyiséget, hogy megszerezze a kívánt profitmennyiséget.

4. Segít meghatározni a különböző termékek, folyamatok és osztályok relatív jövedelmezőségét.

a P/V arány javítása:

a P/V Arány javítható, ha a hozzájárulás javul.

a hozzájárulás a következő lépések bármelyikével javítható:

1. Az eladási ár növekedése,

2. A határköltségek csökkentése a férfiak, az anyagok és a gépek hatékony kihasználásával.

3. A viszonylag jobb P/V arányú termékek értékesítésére összpontosítva. Ez segít javítani az Általános P / V arányt.

korlátai P / V Arány:

van egy növekvő tendencia a vállalatok körében, hogy használja a profit-volumen-arány annak eldöntésében, hogy a termék méltó további értékesítési erőfeszítések és a termelési kapacitás és számos egyéb vezetői gyakorlatok.

a P/V Arány használatának korlátai:

1. A P / V Arány erősen támaszkodik a bevételek többletére a változó költségekhez képest.

2. A P / V arány nem veszi figyelembe a többlettermelő kapacitás által megkövetelt tőkekiadásokat és a hozzáadott állandó többletköltségeket.

3. A termékek P/V arányának vizsgálata nyereséges termékvonalakat javasolhat, amelyeket hangsúlyozni lehet, és veszteséges vonalakat, amelyeket újra lehet értékelni vagy megszüntetni. A P / V Arány puszta ellenőrzése nem segít a végső döntés meghozatalában. E célból az elemzést ki kell szélesíteni, hogy figyelembe vegyék a döntés eltérő költségeit és az alternatív költségeket stb. Így csak a vizsgált területet jelzi.

4. A P/V arányokat a döntéshozatal megkérdőjelezhető eszközének nevezik, mert csak a termékek/termékvonalak relatív jövedelmezőségét jelzi, hogy ha más dolgok egyenlőek, a P / V arány is jó a benyomás kialakítására, nem pedig a döntéshozatalra.

a fenti pontok kiemelik, hogy a P/V arányt nem szabad figyelmen kívül hagyni. Korlátainak életben kell lenniük a felhasználó fejében.

biztonsági határ:

a biztonsági határ az adott tevékenységen történő értékesítés és a fedezeti ponton történő értékesítés közötti különbséget jelenti. (A B. E. P. az az értékesítési pont, ahol a vállalat sem nyereséget, sem veszteséget nem termel). Következésképpen azt jelzi, hogy a kereslet csökkenését milyen mértékben lehet felszívni, mielőtt a vállalat elkezdi fenntartani a veszteségeket.

a biztonsági határérték az értékesítés százalékában van kifejezve. A biztonság érvényessége mindig a költségbecslések pontosságától függ. A széles biztonsági mozgástér előnyös a vállalat számára. A biztonsági határ a rögzített költség szintjétől, a hozzájárulás mértékétől és az értékesítés szintjétől függ.

a biztonsági határérték és az értékesítés kapcsolata a következőképpen fejezhető ki:

értékesítés – értékesítés B. E. P = biztonsági határ.

így egy vállalkozás megbízhatóságát a biztonsági határral lehet mérni. Ez a tudás nagyon hasznos a politikai döntés meghozatalában, mint például az árcsökkentés a versenytársak versenyében. A biztonsági határ azt jelzi, hogy a jelenlegi eladások mennyire képesek távol tartani az üzletet a kritikus ponttól, ahol az üzleti tevékenység sem nyereséget, sem veszteséget nem fog keresni.

kapcsolata A V / P aránnyal és a nyereséggel a következőképpen fejezhető ki:

a biztonsági határ javítása:

a biztonsági határ a következő lépések elfogadásával javítható:

1. Az értékesítési volumen növekedése-növeli a különbséget a tevékenység szintjén történő értékesítés és a megtérülési ponton történő értékesítés között.

2. Az eladási ár növekedése-ha nem lehet növelni az értékesítési mennyiséget, az eladási árat növelik a biztonsági határ javítása érdekében.

3. A termékösszetétel változása ezáltal növeli a hozzájárulást – ez a biztonsági határ javulásához vezet, mivel növeli a meghatározott tevékenységi szinten történő értékesítés és a megtérülési ponton történő értékesítés közötti különbséget.

4. A fix költségek csökkentése-növeli a biztonsági árrést, mert a nullszaldós értékesítés csökken a fix költségek csökkentésével.

5. A rögzített változó rezsi csökkentése-a P/V Arány javításával növeli a biztonsági határt.

beesési szög:

a szög, amely az értékesítési vonal teszi a teljes költség vonalak, az úgynevezett beesési szög. Ez a szög adja meg a nyereség és az értékesítés közötti képi kapcsolatot. Ez a szög jelzi a vállalat nyereségkeresési képességét a fedezeti pont felett. A nagy előfordulási szög azt jelzi, hogy magas haszonkulcsot keresnek. A kis előfordulási szög alacsony haszonkulcsot jelez. Az alacsony előfordulási szög azt jelzi, hogy a változó költségek az értékesítési költségek jelentős részét képezik.

normális esetben a biztonsági határértéket és a beesési szöget együtt kell figyelembe venni. Például a magas biztonsági határ nagy beesési szöggel jelzi a vállalat legkedvezőbb feltételeit. Ilyen helyzetben a vállalat monopolizál a piacon. Másrészt az alacsony biztonsági határ alacsony előfordulási szöggel a vállalat rossz pénzügyi formáját jelzi.

határköltség – a határköltség meghatározása

a határköltség meghatározása az első gyakorlati lépés a határköltség bevezetésében. Ez nem egyszerű probléma. A költségekre vonatkozó adatok trendjének tanulmányozása és két kategóriába sorolása, azaz fix és változó, sok munkaerőt, szaktudást és tapasztalatot igényel. A variabilitás szerinti költségelemzéshez gyakran használt módszerek a következők: (1) az aktivitási szint összehasonlítása (2) tartomány vagy magas és alacsony módszer, (3) analitikai módszer, (4) Szórásgráf módszer és (5) legkisebb négyzet módszer.

térfogatmérés:

a Határköltséget elsősorban a térfogathoz viszonyított költségviselés elemzésére használják. Ez nehézséget okoz a térfogat mérésére szolgáló alap kiválasztása. Számos bázis használható a térfogat kifejezésére, például – (i) gyártott vagy eladott fizikai egységek, (ii) előállított vagy eladott áruk mennyisége, vagy (iii) produktív vagy tényleges órák, amelyek esetleg gépi órák vagy munkaórák. A kötet kifejezésére szolgáló egység kiválasztása összetett feladat, amely sok tapasztalatot igényel.

különböző helyzetekben különböző bázisokat választanak ki a hangerő kifejezésére. Hacsak nem minden, amit egy adott időszakban értékesítenek, az adott időszak termeléséből származik, az értékesítés nem méri a termelést. A termelés sem biztosítja az értékesítési tevékenység mércéjét. Hasonlóképpen, a munkaidő az idő mértéke, nem pedig a kibocsátás mértéke. A hatékonyság befolyásolja őket. Az ötlet az, hogy különböző bázisok használhatók a térfogat mérésére, és a kiválasztásnak egy adott helyzetre kell vonatkoznia.

a megfelelő térfogatmérés kiválasztásának fontosságát nem szabad figyelmen kívül hagyni. Vizsgálatokat kell végezni annak biztosítására, hogy korreláció legyen a mennyiség és a költség alapja között. A volumen vagy tevékenység mértékének kiválasztásakor figyelmet érdemlő pontok a következők: a) az alapnak reprezentatívnak kell lennie a tevékenységre, b) könnyen érthetőnek kell lennie, c) az alapnak változtatás nélkül használhatónak kell lennie a megfelelő ellenőrzés megkönnyítése érdekében, és D) ahol a termelést közös fizikai egységekben, például tonnában, kg-ban lehet kifejezni. liter, köbláb és hordó, a térfogatot csak ezekben az egységekben kell kifejezni.

értékesítés a Határköltségen vagy az alatt:

az Üzleti feltételek mindig változnak. Néha az eladó piaca, míg máskor nehéz lehet az árut még költséggel is eladni. Ezek a helyzetek indokolhatják az áruk rövid ideig történő vagy akár a határköltség alatt történő eladását. Az áruk értékesítése a határköltségen vagy akár az alatt nem lehet rutinszerűen igénybe venni.

ez a lépés azonban segíthet a szervezetnek abban, hogy legyőzze azokat a helyzeteket, amelyekben a teljes költség megtérítése nehéz feladatnak tűnik. Ez a lépés hosszú ideig nem folytatható, ezért nagyon alapos megfontolás után kell igénybe venni.

az áruk határköltségen vagy akár az alatt történő értékesítése a következő okok miatt szükséges lehet:

1. A gépeket és a gyárat üzemképes állapotban kell tartani, hogy az üzem készen álljon a ‘teljes gőzzel előre’ indulásra, amikor az ideiglenes nehéz időszak véget ér.

2. Az alkalmazottak elfoglaltsága.

3. A romlandó áruk ártalmatlanítása.

4. A gyenge versenytársak kiszorítása a piacról.

5. Az új termékek népszerűsítése-ez a lépés átmenetileg igénybe vehető, hogy az új termék elismerést szerezzen a piacon.

6. A kereskedelem elvesztésének megakadályozása érdekében-ha az új termékek valószínűleg megszüntetik a vállalat termékét, és fennáll a kereskedelem elvesztésének lehetősége, szükség lehet az ár ideiglenes csökkentésére a határköltségre vagy akár az alá is.

7. A nyomasztó árak időszakának leküzdése-néha a nyomasztó árak tendenciája áll be, és a vállalat nem talál más alternatívát, mint követni a példát annak érdekében, hogy az üzleti életben maradjon.

8. A közös termékek értékesítésének fenntartása – vannak olyan helyzetek, amikor az egyik termék előállítása szükségszerűen más termék előállításához kapcsolódik. Például az A és B lehet a közös termék. A lehet találni egy nagyon rossz válasz a piacon, míg B továbbra is nagyon jól eladni a piacon.

ebben a helyzetben a vállalatnak el kell adnia az A terméket határköltségen vagy akár ennél alacsonyabb áron, hogy fenntartsa a B. Ebben a helyzetben az egyik termék veszteségeit ellensúlyozhatja más termék nyeresége. Néha ezt a lépést csak a közös termékek termelési szintjének fenntartására használják.

a termék marginális költségen vagy még ennél is alacsonyabb áron történő értékesítése nagyon nehéz döntés. Ezt a lépést rövid időre meg kell tenni egy ideiglenes nehéz helyzet leküzdésére, ahol a teljes költség megtérülése sem lehetséges. Ez a lépés földcsuszamláshoz vezethet az árban, ami tartósan károsíthatja a termék piaci helyzetét.

ezért ezt a lépést kivételesen, nagyon alapos megfontolás után kell megtenni. Nem szabad megfeledkezni arról, hogy az árképzés tárgya rendkívül összetett, és a költség-ár összefüggés csak egy része a problémának.

a költség könyvelő biztosítania kell a következő két pontot:

(i) eladási ár egyenlő határköltség vagy még alatta nem volt a tudatlanság.

ii. költségtudatosság van a szervezetben, és a költségajánlatok ellenállnak az árak csökkenésének. Ezt nem lehet megtenni, ha a költség nem ismert vagy figyelmen kívül hagyja.

határköltség-döntéshozatal és határköltség: A termékek relatív jövedelmezőségének megállapítása, az alternatív termékösszetétel jövedelmezőségének meghatározása és néhány más

a vállalat vezetése arra törekszik, hogy optimalizálja a nyereséget vagy minimalizálja a veszteségeket. Ennek érdekében időről időre felül kell vizsgálniuk a meglévő termelési, árképzési és marketingpolitikákat, és szükség esetén el kell végezniük a szükséges kiigazításokat.

a következő pontok objektív alapot nyújtanak és megkönnyítik a döntéshozatalt:

1. A termékek relatív jövedelmezőségének meghatározása.

2. Az alternatív termékkeverék jövedelmezőségének meghatározása.

3. Döntéseket hozni vagy vásárolni.

4. Árképzés hazai és külföldi piacokon.

5. Termelés korlátozó tényezővel.

6. Profit tervezés.

1. A termékek relatív jövedelmezőségének megállapítása:

a különböző termékek gyártásával foglalkozó gyártó érdekelt a termékei relatív jövedelmezőségének tanulmányozásában, hogy megfelelő módon megváltoztassa termelési és értékesítési politikáját azon termékek esetében, amelyeket kevésbé nyereségesnek vagy terméketlennek tart. A marginális költségszámítási technika által biztosított P/V Arány fogalma sokat segít a termékek relatív nyereségének/képességének megértésében. Mindig nyereséges a magasabb P/V arányt mutató termék előállításának ösztönzése.

néha a vezetőség veszteségproblémával szembesül, és el kell döntenie, hogy folytatja-e vagy felhagy egy adott termék gyártásával, amely nettó veszteséget eredményezett. A marginális költségszámítási technika megfelelően irányítja a vezetést ilyen helyzetben. Ha egy termék vagy részleg veszteséget mutat, az abszorpciós költségszámítási módszer sietve arra a következtetésre jutna, hogy nem használja a termékeket, és működteti az osztályt, és be kell zárni.

néha ez a fajta következtetés félrevezeti a vezetést. A határköltség-technika azt sugallja, hogy nyereséges lenne egy termék előállításának folytatása, ha képes a teljes határköltséget és a rögzített költség egy részét megtéríteni.

2. Az alternatív termékösszetétel jövedelmezőségének meghatározása:

mivel a vállalkozás célja a nyereség maximalizálása, a vezetés azt a termékösszetételt részesíti előnyben, amely ideális abban az értelemben, hogy maximális nyereséget eredményez. Termékek-mix olyan termékek kombinációja, amelyek célja a termelés és az értékesítés. A egynél több terméket előállító vállalkozásnak meg kell győződnie az egységek vagy termékek értékeinek alternatív kombinációinak jövedelmezőségéről, és ki kell választania azt, amelyik maximalizálja a nyereséget.

3. Döntés meghozatala vagy megvásárlása (ha az üzemet nem használják ki teljesen):

ha a hasonló termék vagy alkatrész kívül kapható, akkor a gyártó cég összehasonlítja gyártási egységköltségét azzal az árral, amelyen a piacon megvásárolható. A határköltség-elemzés azt sugallja, hogy nyereséges a teljes gyártási költséghez. Más szóval, a cég inkább vásárolni, ha a határköltség több, mint A kivásárlási ár, és hogy ha a határköltség kisebb, mint a vételár. A rendelkezésre álló üzemkapacitás azonban saját befolyást gyakorol egy ilyen döntéshozatalban.

képlet emlékezni:

a cégnek akkor kell vásárolnia, ha a PP+FC kisebb, mint a gyártás összköltsége

a cégnek akkor kell gyártania, ha a PP+FC nagyobb, mint a gyártás összköltsége

bővítés vagy vásárlás döntés:

abban az esetben, ha a kihasználatlan kapacitás korlátozott vagy nem létezik, akkor a vásárlás alternatívája további berendezések és egyéb berendezések vásárlása. A vállalkozásnak értékelnie kell a bővítési programból eredő tőkekiadási javaslatot a cash flow-k és a tőkeköltségek tekintetében. Ha a meglévő üzem beépített kapacitását részben kihasználjuk, akkor azt több belső termeléssel lehet kihasználni. A további gyártás szükségessé teheti bizonyos speciális berendezések beszerzését, és így kamat-és értékcsökkenési költségekkel járhat. Célszerű bővíteni és termelni, ha a vállalkozás képes megtakarítani bizonyos költségeket ezzel.

4. Árképzés a hazai és külföldi piacokon:

a termék árazását elsősorban a termelési költség és a termelési egység előtt álló verseny jellege szabályozza. Amint az árat a piaci erők rögzítik, az legalább rövid ideig stabil marad. Rövid időszak alatt, amikor értékesítési időszak, határköltség és fix költségek ugyanazok maradnak, a vállalkozó abban a helyzetben, hogy kapcsolatot létesítsen közöttük.

egy ilyen kapcsolat alapján nagyon könnyű rögzíteni az értékesítés volumenét és az eladási árat a szokásos és rendellenes időkben a hazai piacon. Az, hogy külföldi vevő esetén milyen mértékben lehet csökkenteni az árakat a további eladások elérése érdekében, olyan probléma, amelyet reálisan megválaszol a határköltség-technika.

Ár recesszió/depresszió alatt:

a recesszió olyan gazdasági állapot, amelyben a kereslet csökken. A válság idején a kereslet a legalacsonyabb mélyponton van, és a vállalatok az árcsökkentés és a termelés leállítása problémájával szembesülnek. Ilyen körülmények között a határköltség-technika azt sugallja, hogy az árak a határköltség szintjére csökkenthetők. Ebben az esetben a vállalat elveszíti nyereségét, és veszteséget szenved a rögzített költségek mértékéig. Ezt a veszteséget akkor is viselni fogják, ha a termelést teljesen felfüggesztik. A határköltség alatti értékesítés csak nagyon különleges körülmények között ajánlott.

árképzés a külföldi piacokon:

a külföldi piac elkülöníthető a hazai piactól az importra és exportra vonatkozó számos jogi és egyéb korlátozás miatt, és mint ilyen, a külföldi vásárlóktól eltérő árat lehet felszámítani. Bármely vállalat, amely többlet termelési kapacitással rendelkezik, növelheti termelését, hogy alacsonyabb áron értékesíthesse a külföldi piacon, ha teljes fix költsége már megtérül a hazai piacról történő termelésből.

5. Termelés korlátozó tényezővel:

néha a termelést bizonyos korlátozó tényezővel kell szállítani. Korlátozó tényező az a tényező, amelynek kínálata nem korlátlan vagy szabadon elérhető a gyártó vállalkozás számára. Munkaerőhiány esetén a munkaerő korlátozó tényezővé válik. A nyersanyag vagy az üzem kapacitása korlátozó tényező lehet A költségvetési időszakban.

a korlátozó tényezők figyelembevétele elengedhetetlen bármely termelési terv sikeréhez, mivel a gyártó cég nem tudja növelni a termelést a kívánt szintre, ha a korlátozó tényezőt más termelési tényezőkkel kombinálják. A korlátozó tényezőt ‘szűkös tényező’ vagy ‘kulcsfontosságú tényező’, ‘fő költségvetési tényező’ vagy ‘irányító tényező’ néven is nevezik.’

az áru, amely hozzájárul a maximális hozzájárulás egységenként, vagy amely hozamok maximális P/V arány a legjövedelmezőbb áru. Ez akkor igaz, ha nincs korlátozás vagy termelés. Abban az esetben, ha különböző termékeket gyártanak egy adott korlátozó tényezővel, nem az egységenkénti hozzájárulás vagy a P/V arány határozza meg helyesen a termelési prioritásokat, hanem a korlátozó tényező egységenkénti jövedelmezősége a megfelelő irányadó csillag.

feltételezve, hogy a munkaerő a korlátozó tényező, a relatív jövedelmezőséget az alábbiak szerint kell kiszámítani:

két korlátozó tényező esete:

lehetséges, hogy a termelést két vagy több korlátozó tényező korlátozza munkaerő és nyersanyag hiány lehet. Az egyik tényező rendelkezésre állásának mennyisége befolyásolja a másik tényező felhasználását. Ilyen körülmények között a legjobb termékösszetétel az, amely optimalizálja az összes nyereséget, de az adott korlátok között elérhető.

6. Nyereségtervezés:

a nyereségtervezés folyamata magában foglalja a várható költségek és bevételek kiszámítását, amelyek a különböző típusú áruk előállítására szolgáló üzemkapacitás különböző szintjein végzett műveletekből származnak egy adott időszakban. Az üzemeltetés különböző szintjein a költségek és a bevételek eltérőek, és a vállalkozásnak egy olyan szintet kell választania, amelyen a nyeresége maximális.

a marginális költségszámítási technika segíti a menedzsmentet azáltal, hogy megfelelő termékösszetételt vagy üzemi kapacitást javasol, amely optimalizálja a nyereséget. Ezenkívül irányítja a menedzsmentet a legjobb termékkeverék kiválasztásában egy meghatározott nyereségszint eléréséhez.

marginális költségszámítás-Top 5 előnyök: elkerüli elosztása Fix általános költségek, értékek leltár egységesen, egyszerűsíti a döntéshozatalt és néhány más

fő előnyei, mint a:

Előny # 1. Elkerüli a rögzített általános költségek elosztását:

a rögzített általános költségek elosztása különböző termékek/osztályok között problémát jelentett a vállalatok számára az abszorpciós költségszámítási módszert követve. Az általános költségek felosztására alkalmazott módszerek egyike sem tudományos és pontos, és mivel az általános költségek ilyen önkényes értékét különböző termékekre helyezik, ami miatt a költség-és árdöntések irreálissá válnak. Az állandó általános költségek elosztásának nehézsége elkerülhető az állandó és változó költségeket elválasztó határköltségek követésével. A rögzített költség valamennyi termék / részleg hozzájárulásából megtérül. Előre meghatározott általános költségek alkalmazása esetén a legvalószínűbb, hogy az előre meghatározott költség nem esik egybe a tényleges költséggel, és az általános költségek túl-vagy alulvisszanyerésének problémájához vezet. A marginális költségszámítás elkerüli az általános költségek alatti vagy túlzott behajtásának problémáját is.

Előny # 2. Értékek készlet egységesen:

az eladatlan állomány és a folyamatban lévő munka értéke határköltség, amely változatlan marad, legalábbis a rövid időszak. A készlet határköltségen történő értékelése biztosítja a nyereség homogenitását, mivel a bejelentett jövedelmet nem befolyásolja a termelés mennyisége, valamint a nyitó és záró készletek különbségei.

előny # 3. Egyszerűsíti a döntéshozatalt:

a határköltségeknél a ‘hozzájárulás’ képezi a határköltség alapját a’ hozzájárulás ‘ képezi a vezetői döntéshozatal alapját. A menedzsment könnyen rögzítheti az eladási árat, meghatározhatja a termelési prioritásokat és megtervezheti a nyereséget a költségadatok elemzésével a marginális költségszámítási elveken.

előny # 4. Megkönnyíti a Költségkontrollt:

lehetőség van a költségek hatékonyabb szabályozására, ha fix és változó komponensekbe sorolják. Az állandó költségek általában szakpolitikai döntések eredményei, amelyeket a vezetés a politikák megfelelő változtatásával ellenőrizhet. Például a bérleti díj csak akkor válik fizethetővé, ha a vezetés úgy dönt, hogy a szabad tulajdon helyett bérleti ingatlant szerez.

a változó költségek szintén a termelés volumenére és a termelési technikára vonatkozó vezetői döntések eredményei, de itt a vezetés és az üzemeltetők minden szintjén felmerülnek. J. Batty helyesen jegyezte meg: “a változó költségek felelőssége jelentős bizonyossággal nyomon követhető, és ez lehetővé teszi a szükséges ellenőrzés gyakorlását.”

előny # 5. Elismeri az értékesítés fontosságát:

a termelés értelmetlen anélkül, hogy jövedelmező áron lenne. A marginális költségszámítás megfelelően elismeri az értékesítés fontosságát, mivel előírja a nyereségnek az értékesítés alapján történő kiszámítását a nyitó-és zárókészletek elismerése nélkül. A menedzsment megfontolására szolgáló jelentések a teljes termelés helyett az értékesítés alapján készülnek.

határköltség – 6 fő korlátozás

az elmúlt években széles körű érdeklődés mutatkozott a határköltségek iránt. Még mindig nagyon kevesen fogadták el a költségelszámolás módszereként.

a korlátozások főbb pontjai a következők:

1. Nem helyénvaló figyelmen kívül hagyni a rögzített költségeket a termékköltség meghatározásakor és a készletértékelésnél.

2. A marginális költségszámítás különösen hasznos a rövid távú profittervezésben és a döntéshozatalban. Mert messzemenő jelentőségű döntés, az embert inkább a speciális célú költségek érdeklik, mint a költségek változékonysága.

3. A marginális költségszámítási technika figyelmen kívül hagyja a fix költségek visszatérítésének alkalmazását a termékárazáson keresztül. A hosszú távú folytonosság az üzleti nem jó. Az eszközöket hosszú távon vissza kell szerezni.

4. A költségek változékonyságának megállapítása nem könnyű feladat. A valós élethelyzetekben a változó költségek ritkán teljesen változóak, a rögzített költségek pedig ritkán teljesen rögzítettek.

5. A rögzített költségnek a készletértékelésből való kizárása nem felel meg az elfogadott számviteli gyakorlatnak.

6. A jövedelemadó-hatóságok nem ismerik el a készletértékelés határköltségét. Ez szükségessé teszi külön könyvek vezetését külön célokra.