válást kap, és itt az ideje, hogy kitaláljuk a főbb kérdéseket, mint például, Mi történik a házzal válás esetén? Ki kapja meg a házat válás esetén? Megtartsam a házat? Kell-e refinanszírozni válás után? Mi a válás ház kivásárlási és hogyan működik?

vizsgáljuk meg részletesebben ezeket a kérdéseket.

- miért olyan nehéz eldönteni, hogy mi a teendő a ház válás

- ki kapja a házat válás, jogilag

- kell refinanszírozni válás után? Lehetőségek listája Otthon válás

- átvilágítás: tényezők, hogy fontolja meg, ha meg szeretné tartani a házat

- győződjön meg róla, hogy jogosult a jelzálog válás

ugrás a cikket, és töltse le a végső útmutató: mi történik a ház válás

1. Miért olyan nehéz tudni, hogy mit kell tenni a ház a válás

a ház gyakran tartják a legbonyolultabb az összes eszköz a válás. Az első napon, amikor közeledik a váláshoz, lehet, hogy gondolkodik, “a házam az egyik legnagyobb vagyonom.”vagy” talán meg akarom tartani.””Amit igazán meg kell értened, hogy sok átvilágítást kell tenni, mielőtt döntést hozna arról, hogy mit kell tennie a házzal” – mondja Marilee Wolf, a BHHS Fox ingatlanügynöke & Roach és ingatlan-együttműködési szakember a váláshoz.

a legnehezebb az, hogy sok érzelmi és pénzügyi esemény történik a válás során. Azt is gondolhatja, hogy “ismerem az otthonomat. Ez az egyetlen következetes eleme ennek az egész bomlasztó válási folyamatnak.”Ezért lehet, hogy hajlandó maradni vagy megtartani a házat.

nézzük meg 4 fő oka annak, hogy olyan nehéz tudni, hogy mit kell tenni a ház válás:

1) Ön figyelmetlen

- pénzügyi dilemmák rétegzett tetején válás hihetetlenül nyomasztó és stresszes. Valószínűleg megpróbálja fenntartani jelenlegi életmódját, gyermekeket sportolni, dolgozni vagy munkát keresni. Sok minden történik egyszerre.

2) A ház a stabilitás (és talán még az állapot) szimbóluma)

- a ház maga is szimbolizálhatja a stabilitást és a következetességet, különösen a gyerekek számára. Nem akarnak iskolát váltani. Ez egy biztonságos menedék a zavarok idején.

- az otthonod a “happily ever after” – et és az “amerikai álmot” jelképezi.”

3) Nehéz tudni, hogy megengedheti magának, hogy a ház

- változás állandó. A ház körülményei, a gazdaság és a munkahely biztonsága megváltozhat; mindez befolyásolja, hogy a ház fenntartása, az adók, a számlák és a jelzálog megfizethető-e vagy sem.

- az ingatlanértékek folyékonyak. Tegyük fel, hogy úgy dönt, hogy megtartja a házat, és az érték 100 000 dollár. Azután, valami történik a gazdasággal, vagy egy államközi megy fel a kertben, vagy valami történik ezzel az értékkel az úton. Kibírod ezt?

“csak azért, mert valami jelzálogot kaphat, még nem jelenti azt, hogy megengedheti magának” – mondja Jeff Weaver, az American Residential hitelezés vezető Jelzálogtervezője.

4) szentimentális érték

- otthona felbecsülhetetlen értékűnek érzi magát. A házasság felbontása érzelmi. Kiöntötted a szívedet és a lelkedet, hogy szerető otthoni környezetet teremts a családodnak. Olyan emlékeid vannak, amelyek megfizethetetlenek, és amelyek elhomályosítják a racionális döntések meghozatalának képességét.

“a legtöbb ember úgy gondolja, az otthonukban annak tekintetében, hogy az emlékek csatolt. Nincsenek emlékei a 401K-hoz ” – mondja Jeff.

ki kapja meg a házat váláskor

gyakran az egyik házastárs kifejezi érdeklődését a válás után az otthonban maradás iránt. “Általában, de nem mindig ez a fő oka annak, hogy a gyermekeket a válás után egy ideig stabilan tartsák, és hogy átvészeljék az átmenetet”-mondja Cris Pastore, ügyvéd-közvetítő és a Main Line Family Law Center társalapítója.

kell-e valaha eladnom a házamat (jogi okokból) válás esetén?

amikor arról van szó, hogy ki kapja meg a házat váláskor, “a bíróság ideiglenesen elrendelheti, hogy ki marad vagy ki megy, de mi van, ha egy pár van a házban, és nem biztos benne, hogy mit kezdjen vele, és akkor a ház pénzügyi terhet jelenthet egyik vagy mindkettőtök számára” – mondja Cris.

ha egyik házastárs sem engedheti meg magának, hogy ott éljen, vagy ha nem tartják körültekintőnek, hogy ott legyenek, akkor nem ésszerű, ha a gyerekek abban az otthonban vannak. És mivel abban az otthonban nem lehet őket megfelelően támogatni, a bíróság elrendelheti a ház eladását és a bevétel felosztását.

jogi értelemben: “nem az, hogy az egyik megkapja a házat a másikkal szemben, hanem mit csinálunk a házzal, mi a legésszerűbb pénzügyi terv a ház körül a válás során”-mondja Cris Pastore, ügyvéd-közvetítő.

mi történik, ha a feleség vagy a férj neve nem szerepel a ház okiratában válási helyzetben?

“ha a házastárs elnyerte a házat a rendezési megállapodás, és ők jelenleg nem a cím, akkor lenne egy” utód-in-érdeke, ” mondja Jeff. “Más szavakkal, az aláírt házassági rendezési megállapodás révén igényelhetik az ingatlan tulajdonjogát. Tehát meg tudják csinálni a jelzálog refinanszírozni a válás, de ez lenne a cash-out refinanszírozni, mert nem a cím. Tehát az érték 85% – ának megfelelő jelzálog összegre korlátozódnak. 12 hónapig kellett volna a címben lenniük, hogy refinanszírozzák a kamatlábat és a futamidőt.”

kell refinanszírozni válás után? Lehetőségek listája az otthoni válás

Opció 1: “A tiszta szünet” eladni a házat

az első lehetőség az, hogy eladja a házat, és átalakítani, hogy a készpénz. “Ez a legkevésbé kockázatos dolog, mert megszünteti az összes közös felelősséget és adósságot a volt házastársával. A ház eladása a legtisztább módja annak, hogy kivonja pénzügyi eszközeit” – mondja Marilee.

2.lehetőség: refinanszírozza a házat válás után:

ebben az opcióban az egyik megtartja a házat, és átveszi az összes számlát, a másik tiszta szünetet kap.

“a megfizethetőség itt a kulcs” – mondja Cris. Vannak természetesen költségek refinanszírozási otthon válás után, záró költségek, stb. amelyek többnyire a jelzálogba kerülnek, és a ház értékelésére is szükség lesz.

két fő cél itt az, hogy először ezt refinanszírozni, így a jelzálog nem egekbe szöknek a házastárs tartózkodik a haza, és vásárol a másik ki, és győződjön meg arról, hogy a ház házastárs jogosult a jelzálog egyedül.

a válási ház kivásárlása olyan kérdés, amelyet a válási közvetítés során meg lehet oldani, feltéve, hogy a házastársak elég barátságosak.

3. lehetőség: boldog közepes? Egyikőtök kivásárolja a másikat

köztes lehetőség a kivásárlás, ahol az egyik házastárs üzletet köt, hogy megvásárolja a házat a másiktól. Ez magában foglalhatja a saját tőke átruházását a másik házastársra. Ez a lehetőség kockázatosabb lehet, mint a ház eladása, mert otthoni értéket és feltételeket kell figyelembe venni.

“az egyik forgatókönyv, amely az utóbbi időben egyre népszerűbb, egy hibrid. Abban az időben a válás, házastársak megállapodnak abban, hogy továbbra is a saját a ház egy ideig a válás után, és általában továbbra is a jelzálog és a tettet, amíg a hazai értékesítik, vagy talán a kivásárlás történik,” mondja Cris.

4.lehetőség: LAPULJ – ne csinálj semmit

a spektrum másik vége az, hogy ne csinálj semmit, csak hagyd el a házat, a jelzálogot és a közös tulajdonjogot, ahogy van. “Ez a legkockázatosabb, mert a nap végén törvényesen elválnak, de pénzügyileg még mindig házasok vagytok egymással” – kommentálja Jeff. Ez a partnerség nehéz lehet, attól függően, hogy mennyire barátságos a válásod.

ezzel a felek a legnagyobb pénzügyi részesedésükhöz kötődnek.

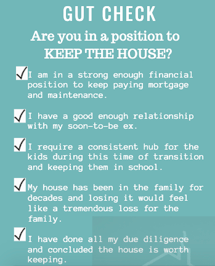

átvilágítás: 1. rész

tényezők, amelyeket figyelembe kell venni, amikor eldöntik, hogy mit kezdjenek a házzal

“a legnagyobb dolog, amikor elkezdi fontolóra venni, hogy mit kezdjen a házzal válás esetén, az, hogy úgy látja a házát, “Oké, újra meg fogom vásárolni ezt a házat.”és” mit kapok valójában, ha meg fogom tartani?”mondja Jeff.

Do a kellő gondosság: rész 2

határozza meg a valódi értéke a ház válás

mi megy a ház értékelése?

“kezelje a ház értékének meghatározását ugyanolyan átvilágítással, mint amikor először vásárolta meg! Az értékelés mellett kritikus fontosságú az ingatlan, a cím és a háztulajdonos biztosításának állapota ” – mondja Marilee Wolf, az ingatlan-együttműködési szakember-válás.

az otthoni érték rendkívül folyékony dolog. Bármely napra, bármely házra meg lehet határozni egy dollár számot. Ahogy a lakáspiac és a gazdaság változik, ezek az értékek is megváltozhatnak.

vegye figyelembe ezeket a 4 értéktényezőt:

- Home Value / Condition-úgy gondolja, mintha a ház vásárolt újra, ami alapvetően mi történik, ha azt tervezi, hogy tartsa a házat.

- Értékelés – egy engedéllyel rendelkező szakember által végzett értékelés, amelyet értékbecslőnek neveznek, amely a jövőbeni hitelteljesítmény meghatározására szolgál, és az otthon becsült értékét biztosítja.

- saját tőke – az értékelt érték mínusz a jelzáloggal vagy a jelzálog kifizetésével járó összeg. A saját tőke fontos része az egyenletnek annak meghatározásához, hogy mit fog kapni, amikor eladja a házát.

- valós piaci érték – az az összeg, amelyet a lakásvásárló hajlandó fizetni a házért a nyílt piacon. Ez a valós piaci érték megegyezhet vagy nem egyezik meg az értékelt értékkel. Nézd meg Trulia.com vagy Zillow.com vagy MyRealEstateValues.com becslésekhez vagy kérjen ingyenes értékelést az Ingatlanügynöktől.

mi hajlamos figyelmen kívül hagyni a válás

Hmmm..Hallottam, hogy csak egy lakásértékelésre van szükségem, igaz? Nem egészen. Az otthoni állapot is számít.

amikor valaki azt mondja: “Nos, két évvel ezelőtt felmérték a házamat”, ennek nincs értelme. A fenti változók mindegyike ingadozik, ezért az értékelés csak 3-6 hónapig releváns.

nézze meg a motorháztető alatt

Az értékelés és a valós piaci érték figyelembe veszi a kozmetikai és fizikai hibákat. De ott van az is, hogy mi történik az infrastruktúrában – vagy azok a dolgok, amelyeket nem lehet látni vagy meghatározni anélkül, hogy szakértőt alkalmaznának a nyomozásra. Lehetnek nagyobb hibák vagy problémák, például új tető, stukkó problémák, meghibásodott szeptikus rendszer vagy régi fűtőberendezés, amelyek befolyásolják a ház értékét.

amikor eredetileg megvásárolta a házát, lehet, hogy több konzultáción és ellenőrzésen vett részt, hogy tájékoztassa Önt arról, hogy mit vásárol. Lehet, hogy a biztosítótársaságok küldtek valakit a házba, hogy áttekintést végezzen. A bank címkeresést végzett, hogy megbizonyosodjon arról, hogy nincsenek zálogjogok az ingatlanon, és elrendelte az értékelést is, hogy megbizonyosodjon arról, hogy tudja, mit kap.

váláskor azonban ezek az ellenőrzések általában nem fordulnak elő.

“a válás, akkor tárgyal egy csomó dolgot egyszerre. De egy ház nem olyan, mint egy megtakarítási számla. A nyugdíjának nincs Lyukas tetője vagy stukkó problémája.”

~ Jeff Weaver, Senior jelzálog Specialist

mi könnyen megtörténhet meghatározó otthoni érték a válás, hogy az ügyvéd lehet mondani, Oké, mi a jelzálog egyenleg nyilatkozat? Oké, látom 200,000 dollár. Remek. Vegyünk egy értékelést, hogy lássuk, mi az érték, majd vonjuk le azt, amit tartozol, és ez megmondja, hogy mi lesz a bevételed, amikor eladod.

lehet (vagy nem) kap egy ingatlanügynök, hogy véleményüket a piaci érték. És valószínűleg nem javasoljuk, hogy ellenőrizze házát, nézze meg az ítéletek és a zálogjogok címét, és győződjön meg róla, hogy a biztosítás jó állapotban van. Az értékelés mínusz saját tőke megegyezik a ház mint eszköz nagyon hiányos képével.

a ház megtartása: felmerülő pénzügyi problémák

néhány párnak van olyan megállapodása, amelyben az egyik házastárs marad, a másik pedig távozott, de a jelzálognak és az okiratnak továbbra is mindkét neve van. Bár ez sikerülhet, az érintett felektől függően nagyon kockázatos.

zálogjog és ítéletek

- mi történik, ha az egyik fél abbahagyja a szövetségi adók fizetését, vagy egy nagy hitelkártya-számlát állít fel, amely ítéletre kerül? Azok zálogjoggá válhatnak a házra. “A zálogjog és az ítéletek a vagyont követik, nem pedig a személyt” – mondja Marilee. Ha zálogjog kerül a házra, majd később a házastárs, aki maradt, úgy dönt, hogy magára vállalja, és nem tudja, hogy ott van, ez potenciálisan nagyon problematikus lehet.

kizárás

- mi van, ha az egyik fél abbahagyja a jelzálog részének kifizetését? Megkezdődhet a kizárási eljárás. A házastárs, aki feltartotta a fizetés végét, most szembesülhet azzal a helyzettel, hogy a hitelező birtokba veszi a jelzáloggal terhelt ingatlant, ha a tulajdonos nem tudja megfizetni a fennálló adósságot, és végül az otthon kizárásra kerülhet.

halasztott karbantartás

évtizedekig élhet egy házban, és nem tudhat a házban zajló nagy jegyekről. “Mindig hallom, amikor házakat árulok” – mondja Marilee. “Például” fogalmunk sem volt róla, hogy minden gomb és cső elektromos”, vagy ” használtuk azt a szeptikus rendszert, és rendben volt.”

ha van egy régi ház, ahol nagy mennyiségű halasztott karbantartás van, és nincs megtakarítás, akkor több tízezer dollárt fizethet a javításokért és a kötelező frissítésekért, ami pénzügyileg valóban árthat neked.

mindkét név megtartása a jelzálogon és a tetten kockázatos lehetőség. De, ha ez az egyetlen lehetőség áll rendelkezésre, hogy egy pár, akkor kap egy jogi szakember, hogy dolgozzon ki a nyelvet egy ingatlan megállapodás, amely megvédi a személy, aki tartózkodik a házban.

A ház válása: fontos dokumentumok összegyűjtése

ha te vagy az, aki meg akarja tartani a házat, szerezzen be:

- eredeti dokumentumok, amikor megvásárolta a házat, hogy megerősítse az aláírást. Ha nem rendelkezik velük, kérdezze meg ingatlanügynökét.

- dokumentáció a ház aktuális állapotáról, beleértve:

ha figyelembe vesszük A kivásárlási üzlet

kérjen értékelést. Kérdezze meg jelzáloghitel-társaságát, hogy néz ki a jelenlegi kifizetése, majd végezze el az átvilágítást a ház és a cím állapota körül. Vonjuk ki az értékelt értékből azt, ami még mindig a jelzálogon van; majd vonjuk le a nagy jegyű javításokat, és mondjuk: “ha megveszlek, akkor ennek az összegnek a felét vagy X%-át adom neked” – mondja Marilee. Hozzáteszi, hogy ha ítélet vagy zálogjog van a házon, ezt is figyelembe kell venni a végső számba.

———–

Think Past and Future

a feltett kérdések listája

- vannak olyan zálogjogok vagy ítéletek, amelyek sértik a cím állapotát?

- naprakészen tartották-e a háztulajdonos biztosítását?

- nagy számú követelés érkezett?

- lesz-e probléma az úton a ház biztosításával?

- mire vagyok valójában jogosult a jelzálog szempontjából?

- mit engedhetek meg magamnak reálisan?

- mi a házam valódi tőkéje?

- a házam valóban eszköz vagy kötelezettség?

- mi az az eszköz? Mi az eszköz valódi értéke?

- milyen javításokat kell elvégezni most?

- szükség lesz-e nagyobb javításokra a jövőben?

- tudunk-e ugyanolyan jól létrehozni emlékeket egy új helyen? Tényleg ott van az otthon, ahol a szív van?

- mennyi időbe és költségbe kerül a költözés?

győződjön meg róla, hogy jogosult a jelzálog a válás

eltekintve attól, hogy már beszélt a jogi csapat, közvetítők és ügyvédek részeként a válás, fontos, hogy beszéljen a jelzálog szakmai a lehető leghamarabb, ideális esetben, aki speciálisan képzett, hogy képes legyen kiszolgálni az adott típusú háztulajdonos. “Nem akarsz várni” – mondja Jeff.

mielőtt elkezdené tárgyal eszközök részeként a családi elszámolási megállapodás akkor szeretnénk tudni, hogy pontosan mit engedhet meg magának, hogy nem.

hitel és jövedelem jogosult jelzálog válás

például, ha megy, hogy refinanszírozza a ház válás után, és fogsz adni $50,000 home equity a házastárs, akkor először meg kell tudni, hogy akkor valóban jogosult erre.

amellett, hogy megkapja a hitel pontszámának másolatát, ideális esetben legalább 2 éves dokumentált jövedelmet szeretne kapni ugyanabból a vállalatból vagy iparágból, hogy jogosult legyen.

“sokan úgy gondolják, hogy ha jó hitelük és jó jövedelmük van, akkor nem lesz probléma refinanszírozni. Aláírják házassági rendezési megállapodásukat, majd 90 napjuk van a refinanszírozásra” – mondja Jeff. “Aztán mennek refinanszírozni, és rájönnek,” várj. Van valami, amit nem vettem figyelembe. Most van egy problémám. Nem tudok 50,000 dollárt. Csak 40,000 dollárt tudok.”Ezután vissza kell mennie a bíróságra, majd vissza az ügyvédjéhez vagy a közvetítőjéhez, ami pénzbe kerül, és időbe telik, hogy visszamenjen és újratárgyalja azt, amit már megtárgyalt.

tartásdíj és gyermektámogatás mint minősítő bevételi források jelzálog

ha kap valamilyen támogatást, akkor tényleg szeretné megtudni, hogy mit jogosult szempontjából a jelzálog. Csak azért, mert támogatást kap, nem jelenti azt, hogy minősített jövedelem a jelzáloghoz, mivel meg kell felelnie bizonyos szabványoknak.

“a Tartásdíjnak és a gyermektartásnak stabilnak és folyamatosnak kell lennie. Hat hónapig kell megkapnia, és három évig folytatnia kell. Meg akar győződni arról, hogy bármit megtehet, amit beleegyezik, ezért fontos ezt a folyamat lehető legkorábbi szakaszában megérteni” – mondja Jeff.

ideális esetben az ügyvéddel vagy a közvetítővel folytatott tárgyalásokba kell mennie, miután elvégezte az értékelést és a címkeresést, és ellenőrizte a hitelét.

“tudd, hogy ezt az összeget megkaphatod, ha kell, és van egy terved, hogyan kell csinálni. Ez hosszú távon időt és pénzt takarít meg; tehát a lehető leghamarabb kezdje el gondolkodni ezeken a dolgokon, különösen, ha megtartja a házat” – magyarázza Jeff.

munka egy jelzálog szakember, aki tudja, válás

tényleg kell dolgozni valakivel, aki megérti jelzálog válás iránymutatások jelzálog. Vannak konkrét iránymutatások a válás során a jelzálogjogra való jogosultsághoz. “Sok ügyfelem eljön hozzám, mert elmentek a bankjukba, és azt mondták:” Hé, el fogok válni. 50,000 Dollár készpénzre van szükségem, “erre a bank azt mondja:” nem, ezt nem teheted.”Valójában ezt megtehetik, ha a hiteltisztviselő megértette a jelzálogra vonatkozó válási irányelveket” – mondja Jeff.

az ilyen emberek feladata, hogy találjanak valakit, aki megérti a válási irányelveket, hogy tudják, mit tehetnek valójában, és ezt a lehető leghatékonyabb, legköltséghatékonyabb módon tegyék meg. Ha a hitelező vagy a banki hitel tiszt nem tudja, mik ezek, nagyon frusztráló lehet.

mindent összevetve, a ház elválasztása nagy lépés, és remélhetőleg most egy nagy lépéssel közelebb kerülsz ahhoz, hogy tudd, mit kell tenned a házaddal.

A szerzőről

Sharon Pastore, Main Line családjogi Központ

Sharon Pastore a 2012-ben alapított Main Line családjogi Központ társalapítója. Küldetése, hogy tudatosságot, megértést és bizalmat teremtsen a mediáció körül, mint egészségesebb lehetőség a különválásra és a válásra jóval az ügyfél első konzultációja előtt. Több mint 17 éve foglalkozik nonprofit, oktatási és marketing tevékenységgel, hogy több házastárs számára lehetővé tegye az “asztalhoz jutást” és a sikeres közvetítést.

Sharon Pastore a 2012-ben alapított Main Line családjogi Központ társalapítója. Küldetése, hogy tudatosságot, megértést és bizalmat teremtsen a mediáció körül, mint egészségesebb lehetőség a különválásra és a válásra jóval az ügyfél első konzultációja előtt. Több mint 17 éve foglalkozik nonprofit, oktatási és marketing tevékenységgel, hogy több házastárs számára lehetővé tegye az “asztalhoz jutást” és a sikeres közvetítést.

Sharon Pastore a 2012-ben alapított Main Line családjogi Központ társalapítója. Küldetése, hogy tudatosságot, megértést és bizalmat teremtsen a mediáció körül, mint egészségesebb lehetőség a különválásra és a válásra jóval az ügyfél első konzultációja előtt. Több mint 17 éve foglalkozik nonprofit, oktatási és marketing tevékenységgel, hogy több házastárs számára lehetővé tegye az “asztalhoz jutást” és a sikeres közvetítést. szervezés és felkészülés a válási mediációra? Töltse le a 30 tételes válási ellenőrzőlistát.