a Lean számvitel kifejezés a Lean gondolkodást felölelő vállalat pénzügyi beszámolási gyakorlatát írja le: az ügyfél számára átadott értékre és a hulladék eltávolítására összpontosít a jobb munkafolyamat és anyaggazdálkodás révén.

a Lean számvitel azt jelenti, hogy a pénzügyi menedzsmentet hozzá kell igazítani a vállalat Lean stratégiáihoz. Ezen a folyamaton keresztül, nem csak a számviteli ügyek javítása, hanem a gazdaság az üzleti.

miért érdemes a Lean könyvelést használni?

a könyvelés általános célja a vállalat teljesítményének, pozíciójának és készpénztartalékainak összegyűjtése, elemzése és kommunikálása – minden olyan információ, amelyet a vállalkozás megfelelő kezelésére vonatkozó döntések meghozatalához használnak.

a hagyományos gyártási folyamatok eredményeként, amelyek kihívást jelentenek a pontos költségmérés szempontjából, az 1920-as években a költségelszámolás fókusza a tervezési információkról az ellenőrzési információkra vált át. Ez oda vezetett, hogy a vállalkozások a költségkövetésről a költségelosztásra fordultak, ami lassan új normává vált.

a könyvelés közvetlen szinkronizálása a vállalat stratégiájával, a Lean könyvelés csökkenti a pénzgazdálkodás pazarló gyakorlatait is. Korlátozza ezeket a folyamatokat a minimumra, és biztosítja, hogy a pénzügyi ellenőrzés nem növekszik, hogy hozzon létre egy szervezeti és költséges általános saját.

hasonló hulladékcsökkentés vonatkozik az eszközök sovány megértésére. Hagyományosan a többletkapacitás költségeit, például a Szolgáltató vállalatnál rendelkezésre álló több csapattagot, a gyártásban lévő extra készletet átvitték az ügyfélre. Éppen időben, a Lean egyik pillére ezt a fejére fordította, arra összpontosítva, hogy csak azt készítse el, amire szükség van & amikor szükség van rá, és minimalizálja a készletet szinte semmire.

folyamatos fejlesztés, vagy miért nem alkalmazza a Lean könyvelést egy nap alatt?

Taichi Adapno, a Toyotánál létrehozott Lean szemlélet vezetője felismerte, hogy a hagyományos költségelszámolás nem a maximális érték megteremtésére összpontosít az ügyfelek számára, és számos olyan folyamatot tartalmaz, amelyeket az ügyfelek pazarlónak tartanak.

de egyik napról a másikra nem lehet megoldást találni a problémára. Először meg kell tanítani az alkalmazottakat, hogy megtanulják, hol van a folyamat értéke, és hogyan lehet hatékonyan eljuttatni az ügyfelekhez. Azt is meg kell tudni találni, és távolítsa el a hulladékot a folyamat azonnal. Csak ezzel lehet A vállalat fokozatosan létrehozni a Lean könyvelést, összekapcsolva az értékáramot és annak pénzügyi aspektusát.

tekintettel arra, hogy az üzleti stratégia átalakítása, amely megelőzi a számviteli módszerekkel kapcsolatos munkát, időbe telik, a Lean könyvelés kihívást jelenthet a vezetők számára, akik rövid idő alatt jelentős eredményeket érhetnek el. A vállalati könyvelés Lean megközelítése a folyamatos fejlesztés eredménye, csakúgy, mint minden Lean.

hogyan működik a Lean könyvelés?

értékáram-orientált gondolkodás

a Lean az értékáram részét képező tevékenységek optimalizálására és azok minimalizálására összpontosít – az ügyfél szempontjából. Ezért a Lean könyvelésben a költségeket egy termékről egy termékcsaládra ruházzák át, hogy megmutassák, mennyire hatékony egy vonal. Ez lehetővé teszi a Lean könyvelést annak mérésére, hogy a mérnöki vagy szolgáltatási folyamat mennyire hatékony. A legtöbb mérnök csak a hatékonyságára összpontosít egy nagy értékű termék elkészítésében-és ez érthető. Nem tanácsos, hogy háború legyen a minőség célzása vagy az alacsony költségek elérése között.

de a költség és a minőség viszonyának kérdése továbbra is fennáll. A vállalati stratégián múlik, és ezekből a mérnöki gyakorlatokból származik, hogy minden erőfeszítést kiigazítson az érték növelése és a hulladék minimalizálása érdekében. Csak ez teszi lehetővé számukra, hogy létrehozzák azokat az eszközöket, amelyekből a számviteli csapat pontosan kiszámítja a költségeket.

átláthatóbb, igény szerinti jelentéstétel

a költségek és az értékáram közötti közvetlen kapcsolatnak köszönhetően a költségjelentés a lehető leggyorsabban rögzíthető és feldolgozható. Még jobb, ha a folyamatos költségösszegek automatizálhatók és igény szerint rendelkezésre bocsáthatók, szemben a szezonális tömeges pénzügyi beszámolókkal, amelyeket csak a felső szintű vezetéssel osztanak meg.

a mérnökök ezekből a jelentésekből is értéket nyernek, tekintettel arra, hogy a termék szállításának költsége nem csak az általuk ismert munka-és anyagköltséghez kapcsolódik.

ezenkívül a Lean folyamatoptimalizálásának köszönhetően a korábban támogatónak vagy felosztottnak tekintett költségek a termelési folyamat részévé válhatnak. Ez lehetővé teszi, hogy közvetlenül mérje a támogató költségeket, és ugyanolyan szigorúnak tegye ki őket, mint a teljes gyártósort.

annak biztosítása, amit az ügyfelek értékelnek

érték, mint szubjektív fogalom az ügyfél fejében, nem egyenlő a költségekkel.

Példaha egy cikk előállításának költsége 100 dollár plusz 20 dollár nyereség, akkor az ügyfél költsége 120 dollár. De ha az ügyfél számára az érték pontosan 120 dollár, akkor – vitathatatlanul-minden észlelt előny nélkül elhagyják a tranzakciót. Csak a készpénzértéküket valósították meg. Ezért feltételezzük, hogy az ügyfél számára az érték meghaladja a 120 dollárt, ami lehetővé teszi számukra, hogy úgy érezzék, hogy jó üzletet kötöttek.

hasonló a luxustermékek vásárlásához – értékük az Ön számára magasabb, mint önmagában az ár. Az érték fogalmába beletartozik az a teljesítményérzet, amelyet a termék vásárlásakor érez. A luxustermék-fogyasztók az érték szubjektivitása miatt örömmel költenek többet, mint az elemek anyagköltségét.

folyamatos erőfeszítéssel, hogy megtudja, mit értékel az ügyfél, és alkalmazza azt az értékáramra, lehetséges egy olyan folyamat elérése, amelyben ez az érték folyamatosan növekszik, miközben a hulladék és a költség csökken. Ennek során vállalatának növekednie kell, növelnie kell bevételeit, és meg kell erősítenie az ügyfelek hűségét.

folyamat végrehajtása könyvelés előtt

a Lean pénzügyi menedzsment megvalósítását célzó vállalatoknak először el kell fogadniuk a Lean működési módokat. A műveletek szabványosítása, a Kaizen bevezetése, a munkafolyamatok javítása, a munkacellákban történő szervezés mind segítenek a Lean gondolkodás és a folyamatos Lean könyvelés elfogadásában.

miután elkészült, a termékcsalád szállításának közvetlen költségeinek ismerete mindenekelőtt lehetséges és nagyon hasznos a szervezet fejlődésének megtervezéséhez. A Lean vállalatok vállalkozássá teszik, hogy megismerjék azt az értéket, amelyet az ügyfelek kapnak termékeikből. Ezután, ha feldolgozási költségeik túl magasak, áttervezhetik a folyamatot, hogy a piac elégedett maradjon. A boldog ügyfelek minden Lean vállalat célja. Ők állni, hogy bizonyítani a jelenlegi állapot, valamint, hogy egy tényező előrejelzésében a jövőben.

a Lean számvitel elfogadásának követelményei a következők:

- azonosított értékfolyamatok, közvetlenül kötött költségekkel

- összpontosítson a munkára, amely az ügyfél által azonosított értéken alapul – és hozzáadja azt

- hozzáférés a költségjelentésekhez az értékszállításban részt vevő összes csapat számára

- nyitottság a folyamatos fejlesztésekre mind a folyamatban, mind a könyvelésben.

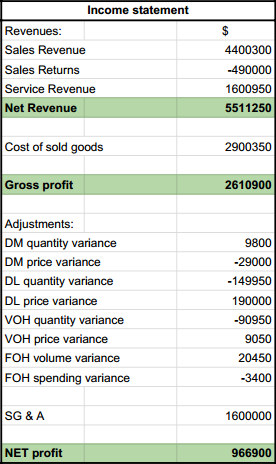

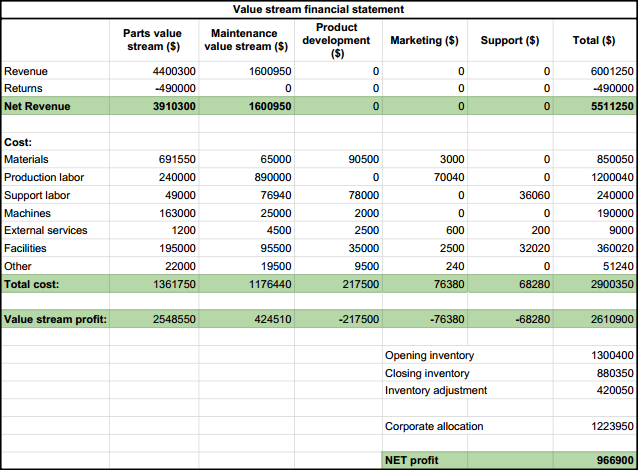

példa: nézzük meg a hagyományos eredménykimutatást és a Lean pénzügyi kimutatást: a fenti eredménykimutatásokban gyakran látni fogja a jegyzeteket és mellékleteket, amelyek elmagyarázzák, hogyan osztják el a költségszámításokat, és hogyan állapítják meg a szórást. Ez korlátozza azoknak az embereknek a számát, akik meg tudják érteni. A Lean könyvelés megváltoztatja ezt a megközelítést, így a jelentés könnyebben megérthető, függetlenül a vállalatnál betöltött szerepétől:

a fenti eredménykimutatásokban gyakran látni fogja a jegyzeteket és mellékleteket, amelyek elmagyarázzák, hogyan osztják el a költségszámításokat, és hogyan állapítják meg a szórást. Ez korlátozza azoknak az embereknek a számát, akik meg tudják érteni. A Lean könyvelés megváltoztatja ezt a megközelítést, így a jelentés könnyebben megérthető, függetlenül a vállalatnál betöltött szerepétől:

a Lean könyvelésnek az értékáram megértésén kell alapulnia, a termelési költségek alapos ismeretével. Ha már jól halad a Kaizen útján, a Lean könyvelés valószínűleg a vállalat és a működési tervezés melléktermékévé válik.

a Lean könyvelés legfontosabb előnyei:

- kevesebb pazarlás a pénzügyi ellenőrzési gyakorlatokban, köszönhetően a költségelosztás megszüntetésének is, és több gyakorlati tudás az üzleti költségekről

- a pénzügyi döntések hatásának jobb megértése az értékáramra és az ügyfélre, és fordítva: szélesebb körű hozzáférés az üzleti növekedési lehetőségekhez az azonnali érték-pénzügyi kapcsolat révén

tetszett ez a cikk?

Oszd meg és segíts a hír terjesztésében:

bármit változtatni vagy javítani-tudassa velünk.