olvasási idő: 4 perc

minden könyvelést végző vállalkozásnak valahol rögzítenie kell tranzakcióit. Ha több ügyfele és szállítója van, hektikus feladat lehet az összes értékesítés és vásárlás összevonása csak egy notebookban. Szervezésre van szüksége,tehát amikor az adó-vagy könyvvizsgálati szezon körbejár, nem marad az utolsó pillanatban. A tranzakciós nyilvántartások azért fontosak, mert bizonyítják, hogy a pénzt hogyan cserélik, milyen rendszeresen és kivel. De hol rögzíti a pénz mozgását a vállalkozásához és onnan? Továbbá, hogyan rögzítheti a nem gyakori tranzakciókat, például az értékcsökkenést, a rossz adósságot és az eszközök értékesítését? Ez az, ahol a naplók és a főkönyvek jönnek a játékba. Olvassa el, hogy többet megtudjon róluk, és hogyan használhatja őket a vállalkozásához.

a folyóirat. Mi az?

a folyóirat az eredeti bejegyzés könyveként is ismert. Ez az, ahol egy üzleti tranzakció kerül rögzítésre, amikor először történik. A napló lehet fizikai vagy elektronikus, és az értékesítést, a vásárlást vagy a pénzmozgást a vállalkozásodba vagy a vállalkozásodból időrendi sorrendben rögzítik. A napló a következő információkat tartalmazza:

- a tranzakció dátuma

- a megterhelt számla vagy számlák, valamint az érintett összeg

- a jóváírt számla vagy számlák, valamint az érintett összeg

- a tranzakció rövid leírása és hivatkozása

a számvitel aranyszabályai

minden naplóbejegyzésnek követnie kell a számvitel aranyszabályait. Ezek a szabályok három egyedi számlára vonatkoznak. Definiáljuk ezeket a fiókokat, és vessünk egy pillantást a hozzájuk tartozó szabályokra:

valós számla-az eszközökre és kötelezettségekre vonatkozó számla.

- aranyszabály: terhelje meg azt, ami az üzletbe kerül, és jóváírja azt, ami az üzletből származik.

személyes fiók – magában foglalja az egyénekkel, cégekkel és egyesületekkel kapcsolatos összes fiókot.

- aranyszabály: terhelje a vevőt, és írja jóvá az adományozót.

nominális számla – az összes bevételhez, kiadáshoz, veszteséghez és nyereséghez kapcsolódik.

- aranyszabály: terhelje a ráfordítást vagy veszteséget, és írja jóvá a jövedelmet vagy a nyereséget.

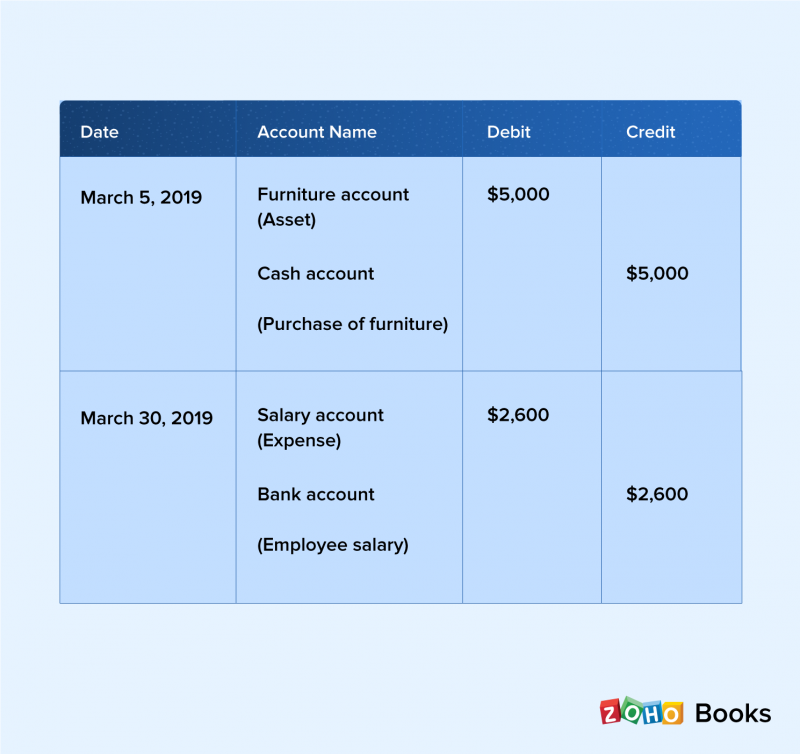

naplóbejegyzések – formátum & példa

a fenti számlák és szabályok segítségével nézzük meg, hogyan készülnek a bejegyzések a naplóban.

március 5-én 5000 dollár értékű bútorokat vásárol az irodájába készpénzben. A bútorokat eszköznek tekintik, tehát ez befolyásolja a valós számlát. Az aranyszabály kimondja, hogy az eszközöket megterhelik, tehát 5000 dollárt ad hozzá a napló terhelési oszlopához. Egyenlő jóváírást kell rögzíteni a készpénzszámlára, így 5000 dollárt ad hozzá a napló hiteloldalához. Végül feljegyzi a tranzakció leírását, mint 5000 dollár értékű bútorvásárlást.

március 30-án a nominális számlát terhelték a bérköltségekre, és a vállalkozás bankszámláját jóváírták, hogy tükrözzék ezt. Láthatja, hogy a naplóba bevitt tranzakciók a számviteli aranyszabályokat követik.

a Főkönyv. Mi az?

a főkönyvet a második bejegyzés könyvének vagy a főkönyvnek is nevezik. A Főkönyv tartalmazza a számlatükört, amely a főkönyvben szereplő összes név és számlaszám listája. A főkönyvnek különös jelentőséget tulajdonítanak a könyvvizsgálók, és “kiegyensúlyozottnak” kell lennie, ahol a teljes terhelés mindig megegyezik a teljes jóváírással. Ha a terhelések meghaladják a jóváírásokat, akkor ezt terhelési egyenlegnek nevezik. Ha a hitelek több, mint a terhelések, van egy hitel egyenleg.

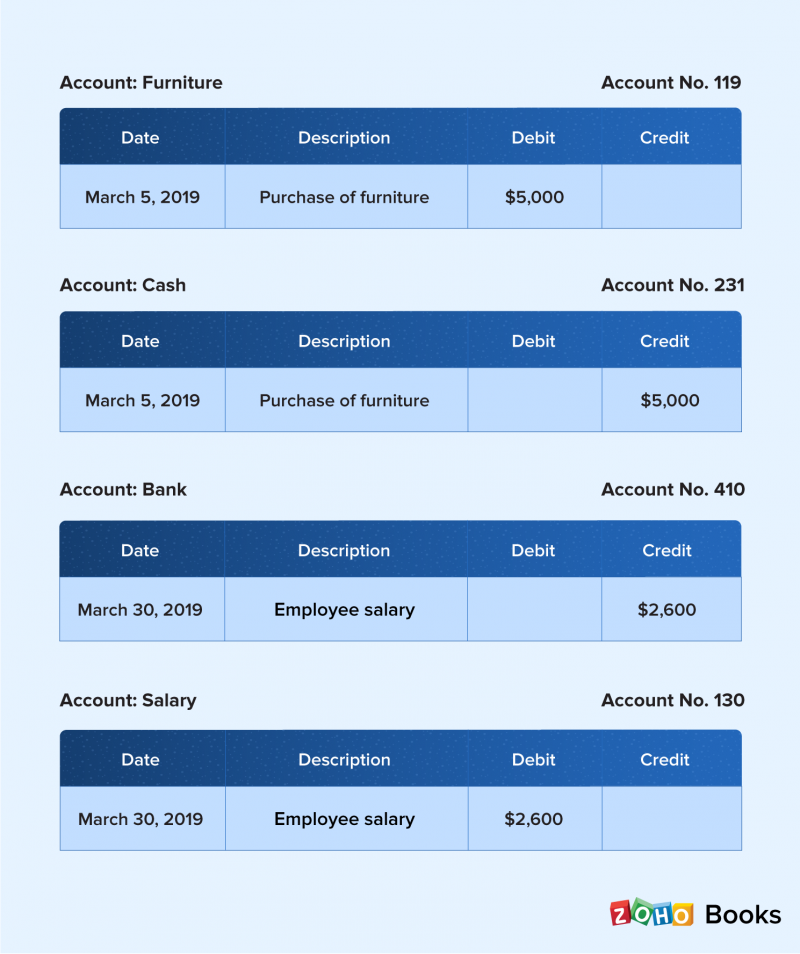

főkönyvi bejegyzések – formátum & példa

a naplóban szereplő tranzakciók számlák szerint vannak csoportosítva az eszközök, kötelezettségek, saját tőke, bevételek és kiadások sorrendjében. Ezután átkerülnek a főkönyvbe. A főkönyvi bejegyzések a számlák sorrendjében jelennek meg a folyóirat időrendi sorrendjéhez képest.

mi következik a napló és a Főkönyv után?

miután kategorizálta a tranzakciókat a megfelelő számlákba, és rögzítette őket a főkönyvben, ellenőriznie kell, hogy könyvei kiegyensúlyozottak-e. A próbamérleg ebben segít. Megmutatja az összes fiókjának záró egyenlegét, amint azok megjelennek a mérlegben. A próbaegyenleg tartalmaz egy leírást, számlaszámot, számlanevet, terhelési egyenleget és hitelegyenleget. Miután a főkönyvből származó információkat konszolidálták a próbaegyenlegbe, a könyvelő könnyen észreveheti a terhelések és a hitelek közötti egyensúlyhiányt. Tömör, rendezett, és segít eltávolítani az eltéréseket, hasznos eszköznek bizonyul a könyvek egyensúlyának megőrzésében.

könyvei kiegyensúlyozottak. És most?

miután könyvei kiegyensúlyozottak, itt az ideje, hogy pénzügyi jelentéseket készítsen, hogy jobban megértse vállalkozása teljesítményét. Minden vállalkozásnak tisztában kell lennie a növekedésével és azzal, hogy hol áll az adott időpontban. A pénzügyi jelentések ezt a betekintést nyújtják. A cash flow kimutatás ábrázolja a cash flow trendeket, megmutatva, hogyan mozog a pénz a vállalkozásában. A mérleg megmondja, hogy mennyit birtokol a vállalkozásod, mennyit tartozik, és a részvényes saját tőkéjét. Az eredménykimutatás vagy az eredménykimutatás a vállalkozás által az idő múlásával elért bevételekre és kiadásokra összpontosít. Ez az a három jelentés, amelyre a vállalkozásoknak a legnagyobb figyelmet kell fordítaniuk.

a folyóiratok és főkönyvek fontossága

miért van olyan nagy hangsúly a folyóiratok és főkönyvek használatán? A válasz egyszerű. Könnyebben elérheti könyvelési céljait, ha teljes nyilvántartása van az összes tranzakcióról. A pénzügyi kimutatások, például a cash flow kimutatás, a mérleg és az eredménykimutatás létfontosságú információkat nyújtanak az üzleti trendekről, és csak folyóiratokból és főkönyvekből származó információk felhasználásával hozhatók létre. A nem gyakori tranzakciók, például az értékcsökkenés, a rossz adósság és az eszközök értékesítése naplókkal könnyebbé válik. A folyóiratok és a főkönyvek segítenek a tranzakciók terhelési és hiteloldalainak rögzítésében is. Ezt gyakran figyelmen kívül hagyják, amikor a vállalatok nem használnak könyveket.

az alsó sor

az üzleti tranzakciók rögzítése képezi a könyvelés magját. Nincs értelme ezeket csak akkor rögzíteni, ha az adók és az ellenőrzések a sarkon vannak. A vállalkozás pontos számláinak biztosítása a folyóiratok és a főkönyvek gondos karbantartását igényli. Ezek fontos és hasznos eszközök, amelyek nyomon követik Önt, és lehetővé teszik a teljesítménycélok kitűzését. A legfontosabb, hogy üzleti tulajdonosként segítenek megérteni a vállalat pénzügyi műveleteit, így értékelheti a növekedést és fenntarthatja az egészséges és Virágzó szervezetet.