meghatározás: a tőkeszerkezet az üzleti alapok különböző összetevőinek, azaz a részvényesek pénzeszközeinek és a kölcsönzött pénzeszközöknek a megfelelő arányban történő elrendezésére utal. Egy üzleti szervezet felhasználja az alapokat a mindennapi költségek kielégítésére, valamint a csúcskategóriás jövőbeli projektek költségvetésére.

a tőkeszerkezet kiszámítása sok analitikus gondolkodást és stratégiai megközelítést foglal magában.

a számítás különböző arányokból és képletekből áll, mint például a tőkeköltség, a súlyozott átlagos tőkeköltség, az adósság / saját tőke arány, a saját tőke költsége stb.

tartalom: tőkeszerkezet

- összetevők

- tényezők

- fontosság

- tervezés

- feltőkésítés

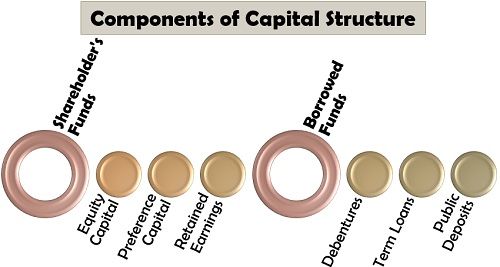

a tőkeszerkezet összetevői

a Társaság tőkeszerkezete nem más, mint döntéshozatal-különböző forrásokból származó pénzeszközök beszerzésével és az adósságok és a saját tőke összetételével kapcsolatos.

az alábbiak azok a többszörös forrásforrások, amelyeket a társaság figyelembe vesz a tőkeszerkezet meghatározásakor:

részvényesi alapok

a tulajdonos alapjai a tőke létrehozására utalnak új részvények kibocsátásával vagy a felhalmozott eredmény felhasználásával a társaság pénzügyi igényeinek kielégítésére. Ez azonban drága eszköz a pénzeszközök megszerzésére. A részvényesi alapokon keresztül történő tőkevásárlás három forrása a következő:

- saját tőke: Az új részvényeket a részvényesek számára bocsátják ki, akik a Társaság tulajdonjogát élvezik, a Társaság által elért nyereség arányában osztalékot kapnak. Ők is ki vannak téve a vállalathoz kapcsolódó veszteség kockázatának.

- elsőbbségi tőke: az elsőbbségi részvényesek fix osztalékot élveznek, valamint a társaság felszámolása esetén a tőke megtérülésének elsőbbségi jogai a részvényesekkel szemben. Ugyanakkor korlátozott szavazati joguk és ellenőrzésük van a társaság felett.

- Eredménytartalék: A Társaság néha a vele rendelkezésre álló pénzeszközöket felhalmozott eredményként használja fel, mivel a nyereség egy részét félreteszi az üzleti növekedés és terjeszkedés érdekében.

kölcsönzött alapok

a külső forrásokból kölcsön formájában megszerzett tőkét kölcsönzött pénzeszközöknek nevezzük. Ezek a vállalat külső kötelezettségei, amelyek fix kamatozású kamatok kifizetéséhez vezetnek. Az ilyen kölcsönökre azonban adólevonás vonatkozik, ez terhet ró a társaságra. Az alábbiakban bemutatjuk a kölcsönzött pénzeszközök különféle típusait:

- kötvények: Ez egy adósságinstrumentum, amelyet a vállalatok és a kormány bocsát ki a nyilvánosság számára. Bár a kötvények kamatlába meglehetősen magas, ezek nem biztosítékok vagy biztosítékok.

- lejáratú hitelek: a Társaság által a banktól változó vagy rögzített kamatlábbal megszerzett alap lejáratú kölcsönként ismert. Ez megfelelő finanszírozási forrás a jó és erős pénzügyi helyzetben lévő vállalatok számára.

- nyilvános betétek: a vezetőség hirdetéseken keresztül meghívja a nyilvánosságot betétek létrehozására a társaságban. Megkönnyíti a Társaság közép-vagy hosszú távú pénzügyi igényeinek kielégítését, például a forgótőke-követelményeket, és rögzített kamatlábat élvez.

a tőkeszerkezetet meghatározó tényezők

a vállalkozást belső és külső környezete befolyásolja. Számos kapcsolódó tényező befolyásolja a tőkeszerkezeti döntéseket:

az üzlet jellege: a piaci struktúra formája, a vállalat, amely működik, meghatározza tőkeszerkezetét. Például egy monopolisztikus versenypiacon működő vállalkozásnak, ahol a nyereség alacsony, előnyben kell részesítenie a részvényesi tőkét.

tőkeköltség: a társaságnak előnyben kell részesítenie azokat az alapokat, amelyek alacsony tőkeköltséggel rendelkeznek, hogy a részvényes jövedelme növelhető legyen.

adósság-saját tőke arány: a vezetés célja a stabil vagy alacsony adósság-saját tőke arány. Ez azért van, mert az adósság kötelezettség, de olcsó forrásként működik; azonban a tőke az üzleti tulajdon és a drágább forrás forrása.

EBIT-EPS elemzés: A menedzsment a kamat-és adózás előtti eredmény, valamint az egy részvényre jutó jövedelem elemzésével megfelelő tőkeszerkezetet készíthet. Ha az EBIT magasabb, mint az EPS, a társaságnak adósságforrásokat kell keresnie.

a vállalat mérete: a nagyvállalatok hosszú távú kölcsönöket és alaptőkét vehetnek igénybe, mivel megbízhatóbbak, mint a kis szervezetek.

készpénzes fizetésképtelenség kockázata: a Társaság kockázatvállalási képességét és likviditási helyzetét is elemzi, miközben kiválaszt egy adott forrásforrást. A magas adósságok a magas fix kamatok kifizetésének terhét eredményezhetik, ami készpénzhiányhoz vezethet.

rugalmasság: a vezetőségnek olyan tőkeszerkezetet kell megterveznie, amely megtartja rugalmasságát, szükség esetén forrásokat gyűjt, és saját belátása szerint csökkenti a tőkeköltséget.

finanszírozási cél: a másik szempont, amelyet figyelembe kell venni, az a cél vagy cél, amelyhez a forrásokra szükség van. Általában eszközök, például gépek és üzemek beszerzéséhez a társaságnak kötvényeket kell kibocsátania.

jövőbeli rendelkezések: a tőkeszerkezet tervezése hosszú távra szól. Ezért a társaságnak úgy kell megterveznie tőkeszerkezetét, hogy a jövőben bármikor pénzeszközöket szerezzen.

flotációs költség: az új értékpapírok kibocsátásával járó költségeket, azaz a regisztrációs díjakat, a nyomtatási költségeket, a jegyzési díjakat és a jogi díjakat flotációs költségnek nevezzük. A magas flotációs költség visszatartja a vállalatokat attól, hogy a részvényesi tőke révén forrásokat generáljanak.

az ellenőrzés mértéke: az ellenőrzés szintje, amelyet a vállalat az üzlet felett akar tartani, bizonyos mértékig meghatározza tőkeszerkezetét. Ha meg akarja tartani a magas fokú ellenőrzést, akkor inkább az adósságokat részesíti előnyben a saját tőkével szemben.

pénzügyi időszak: a tőkeszerkezetet annak az időtartamnak megfelelően alakítják ki, amelyre a társaságnak szüksége van az alapokra. A rövid lejáratú követelményekkel rendelkező vállalkozás nem részesíti előnyben a kötvényeket; ehelyett más hitelforrásokra, például banki kölcsönökre fog menni.

rendszeres jövedelem: szabálytalan jövedelem esetén a Társaság elkerüli az adósságokat, mivel a fix kamat kifizetése ilyen helyzetben nehézzé válik.

Jogi Követelmények: Az adott forrásforrásra vonatkozó törvényi rendelkezések létfontosságú szerepet játszanak a Társaság tőkeszerkezetének kialakításában.

kockázat a jövedelem változásában: a vezetés szem előtt tartja annak lehetőségét, hogy alacsony jövedelmet generáljon a Társaság adósságainak kielégítésére a tőkeszerkezet megtervezése közben.

pénzpiaci feltételek: a társaság figyelembe veszi a tőzsdei feltételeket, miközben új részvényeket bocsát ki tőkeszerzés céljából, mivel ez csak bullish piacon lesz eredményes.

adókulcsok: az adókulcsok befolyásolják a tőkeszerkezeti döntést is. Mint tudjuk, az adólevonás megengedett az adósságok kamatai után; ezért, ha a magas adókulcsok érvényesülnek, a társaságnak adósságalapokba kell mennie, és fordítva.

kormányzati politikák: a bankok és más pénzügyi intézmények hitelezési politikája, a kormány fiskális és monetáris politikája, valamint a SEBI szabályozása határozza meg a vállalat hitelfelvételét.

értékesítési stabilitás: ha a vállalat állandó árbevétele meglehetősen magas, akkor képes lesz kifizetni a kötvények és egyéb hitelek rögzített kamatát. Az instabil értékesítésű vállalatoknak saját tőkét kell választaniuk.

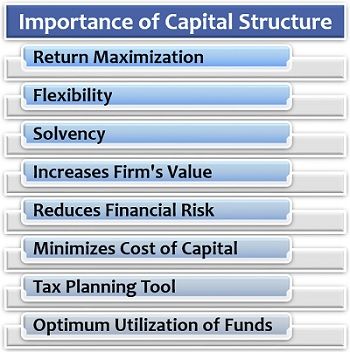

a tőkeszerkezet fontossága

a tőkeszerkezet a vezetőség alapvető funkciója a vállalkozás szilárd pénzügyi helyzetének fenntartása és a pénzügyi követelmények teljesítése érdekében.

ha többet szeretne tudni a vállalat jelentőségéről, olvassa el alább:

- Hozammaximalizálás: a jól megtervezett tőkeszerkezet lehetővé teszi az egy részvényre jutó eredmény növelését, ami végső soron maximalizálja a részvényesek hozamát és megtéríti a kölcsönök költségeit.

- rugalmasság: Ezenkívül megkönnyíti az adósságtőke bővítését vagy összehúzódását az üzleti stratégiáknak és feltételeknek megfelelően.

- Szolvencia: a szilárd tőkeszerkezet segít fenntartani a likviditást a cégben, mert a nem tervezett adósságtőke a kamatfizetések terhéhez vezet, végső soron csökkenti a készpénzt.

- növeli a cég értékét: a befektetők inkább a pénzüket a társaságba helyezik, amely szilárd tőkeszerkezettel rendelkezik. Így a vállalat részvényeinek és értékpapírjainak piaci értékének növekedéséhez vezet.

- Csökkenti A Pénzügyi Kockázatot: Az adósság és a saját tőke arányának kiegyensúlyozása a tőkeszerkezeten keresztül segíti az üzleti vállalkozásokat a kockázat kezelésében és minimalizálásában.

- minimalizálja a tőkeköltséget: biztosítja a vállalat hosszú távú adósságtőkéjének stratégiai tervezését, ezáltal csökkentve a tőkeköltséget.

- adótervezési eszköz: az adósságalapokat választó társaság számára a tőkeszerkezet juttatási adó levonást és megtakarítást biztosít számukra, csökkentve a hitelfelvétel költségeit.

- az alapok optimális felhasználása: A jól megtervezett, stratégiailag megtervezett és szisztematikusan elrendezett tőkeszerkezet segíti a vállalatokat abban, hogy a rendelkezésre álló forrásokból maximális teljesítményt érjenek el.

a tőkeszerkezet tervezése

a társaságnak kezdetben rövid, közép-és hosszú távon kell elemeznie pénzügyi igényeit. Figyelembe véve a különböző tényezőket, a vezetőségnek meg kell terveznie az adósság és a saját tőke megfelelő összetételét.

a vezetésnek logikus választ kell adnia ezekre a kérdésekre: mennyire stabil a vállalat jövedelme? Mekkora pénzügyi tőkeáttételt képes elviselni a vállalat? Képes lesz-e a Társaság nyereségével teljesíteni adósságait? És még sok más.

a Társaság feltőkésítése

az üzleti működés optimalizálása érdekében a társaságnak időről időre improvizálnia kell tőkeszerkezetét. Más szavakkal, át kell alakítania az adósságok és a saját tőke arányát a változó igényekhez és üzleti követelményekhez.

a feltőkésítés első és legfontosabb eszköze az adósságok kibocsátása és a saját tőke visszavásárlása. Ez egy megfelelő lehetőség azoknak a vállalatoknak, amelyek inkább maguknál tartják fenn a tulajdonjogot és az irányítást. Azt tervezik, hogy a saját tőke csökkentésével növelik adósságaikat.

a második lehetőség hasonló az elsőhöz; a Társaság adósságkibocsátást tervez, és ezeket az alapokat felhasználja egyszeri osztalék kifizetésére a részvényesek számára. Ez végül csökkenti a részvények értékét a jövőbeli befektetők számára.

a harmadik út az instabil vállalatok számára, amelyek magas adósságkötelezettséggel rendelkeznek. Az új részvények kibocsátásával megszerzett pénzeszközök segítségével inkább visszafizetik adósságaikat.