あなたは私たちのウェブサイト上で任意の時間を費やしているか、私たちのカウンセラーのいずれかと話をしている場合は、債務対収入の比率がいかに重要であることができるかを知っています。 多くの場合、貸し手によって使用されるこのツールは、また、私たちは私たちの個々の財務状況の健康を評価するのに役立ちます。 あなたがしなければならないすべてはあなたの総収入によってあなたの総負債を分け、次にパーセントに小数を変えることである。 毎月の外観のために、あなたの毎月の負債と収入の数字を取り、代わりにそれらを使用しています。 ああ、方法は簡単ですが、私たちはまだあなたのためにそれをさらに簡単にするための電卓を持っています。 しかし、それほど単純ではないのは、あなたの比率の重要性と、それがあなたの全体的な財政にとって何を意味するのかを理解していることです。

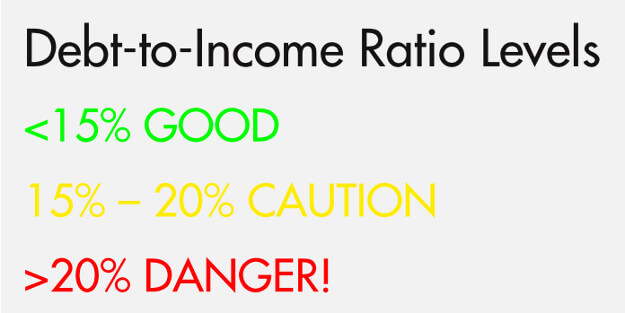

3つの債務所得比率

信用相談の世界では、債務所得比率は三つの主要な層に分かれていると考えています。 信号機のようなもので、緑色(安全)、黄色(注意)、赤色(危険)のレベルがあります。 私たちは、15%以下であることは安全であり、15と20の間で危険な領域に入っており、20%以上は危険なレベルであると考えています。 そして、ちょうど明確にするために、我々はここで非住宅ローンの債務について話している(以下の住宅ローンの比率の詳細)。

ティア1-15%

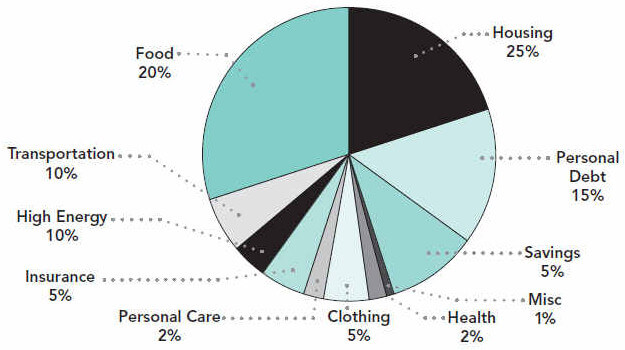

15%では、住宅、食料、交通などに専念するのに十分な残りの収入が得られます。 実際には、ここでは、これはすべての理想的な状況で一緒に来ることができる方法を見ています(このチャートは、純利益に基づいています):

予期しない何かがポップアップした場合、あなたの負債対収入の比率と全体的な支出計画がこのように見えた場合、あなたもより良い準備ができているかもしれません。 もちろん、私たちは、あなたが脇に設定された健康的な緊急貯蓄基金を持っている願っていますが、あなたは予想外の何かの結果として新たな債務

参考までに、年収35,000ドルの月収は約2,917ドルになります。 15パーセントの負債に収入の比率はあなたの総非抵当負債が$437.50を要するか、またはより少し毎月意味する。

Tier2:15~20%

次のtierは15~20%の債務所得比率です。 あなたはmake35,000を作る場合、私たちの前の例を使用して、20パーセントの債務対所得比率は、あなたの毎月の債務は$583.40の費用がかかることを意味します。 この時点で、私達は頻繁に消費者がまだ良く、水の上の彼らの頭部を保つことができることが分る。 ほとんどの場合、彼らは借金のはしごや借金の雪だるまのような自己支払い方法に乗り、自己規律を使って借金の上にとどまる必要があります。 しかし、一部の消費者は本当にこのレベルで苦労し始めるかもしれません。 結局のところ、どのように債務所得比率は、この時点で開始するスリップしました。 それは予期せぬ出来事や新しい信用を取る必要があるためですか? それは最低支払を耐えられないようにした収入の損失によるものですか?

この範囲に入ることは、より多くのトラブルの兆候である可能性があります。 このため、消費者はこの時点で行動を起こすことをお勧めします。 実際は、私達は消費者がこの状態の制御を得ることを可能にする会議に勧める自由な予算及び信用を提供する。 カウンセラーは、費用を削減し、あなたのアカウントに多くのお金を捧げるためにあなたの予算の余地があるかどうか、またはあなたの状況は、複数の高金利の借金のバランスをとっている場合は特に、債務管理プログラムに適しているかもしれない場合は、あなたが判断するのに役立ちます。

ティア3–20%以上

最後に、20%以上のティアが最も危険です。 $35,000の基礎収入のために、25パーセントの負債に収入の比率はあなたの月例負債がtotal729.25を合計することを意味する! この段階では、何かが正しくないことはかなり明らかです。 あなたは本当に余裕ができるよりも多くの借金を持っています。 これはあなた自身でそれを作ることは不可能であることを意味するものではありませんが、それは厳しいでしょう。 完全に信用のカウンセラーに話し、あなたの最もよい選択がであるもの見るべきである。

住宅ローンについてはどうですか?

住宅ローンについて考えると、負債対所得比率は大きく異なります。 フロントエンドとバックエンド:あなたが知っておくべき住宅ローンと債務所得比に関連する二つの用語があります。

フロントエンドの比率は、住宅費に費やされるあなたの収入の割合です。 貸し手は、彼らはあなたに与えられた量で融資を提供するかどうかを決定しているとき、彼らはあなたの総収入を取る、彼らの必要なフロントエンドの比でそれを乗算し、合計を思い付く。 この合計は、あなたが住宅に向かって支払うことができる量になり、彼らはあなたにこの量を超えるだろうローンを授与しない場合があります。

ここでは、仮説的なsalary35,000の給与と最大フロントエンド比率25パーセントを使用した簡単な例です。 それは上記の私たちの支出計画に基づいて、住宅に費やす”理想的な”量だから、私たちは25%を使用しています:

この例では、貸し手はおそらくあなたに住宅費で月額$729以上を支払う必要がありますローンを授与したくないでしょう。 これは、貸し手が25パーセントの最大値を使用していることを前提としており、そのような方程式で、配偶者などの他の所得者は、されていません。

貸し手はまた、あなたの総収入にバックエンド比率を掛けます。 それは他のすべての債務と一緒にあなたの住宅費が含まれているため、バックエンドの比率が高くなります。 だから、これはフロントエンドとクレジットカードや学生ローンのような何か他のものが含まれています。 ここでも、この計算はドルの数字を返し、あなたの総債務コミットメントはそれを超えてはなりません。

バックエンド比率を36%とする別の例:

読んでくれてありがとう!

私たちは、この記事があなたに役立つことを願っていますし、あなたは今、あなたの負債対所得比率を計算し、評価する方法のより良い理解を持ってい すべてのすべてで、あなたは15パーセントの下であなたの負債に収入の比率を得るためにあなたの力で何かをしたいです。 そして、もちろん、私たちの希望は、あなたがすべてのあなたの借金を完済することです。 さらに読むために、5つの簡単な手順で無料の債務になる方法についての私たちのポストをチェックして、あなたの債務対所得比が懸念の原因であ