オーバーヘッドのアンダー吸収とオーバー吸収とは何ですか?

間接費の吸収が実際のデータに基づくレートを使用して行われる場合、吸収される間接費は発生した実際の間接費と等しくなければなりません。

しかし、事前に決定されたレートが使用される場合、一般的に吸収されたオーバーヘッドと発生したオーバーヘッドの間には違いがあります。 吸収量が実際のオーバーヘッドよりも少ない場合、オーバーヘッドの吸収不足があると言われています。

例えば、2019年3月の間に、吸収された間接費が9,500ドルで、実際の間接費が10,000ドルの場合、500ドル程度の間接費の吸収不足があります。

吸収不足の場合、生産コストは吸収不足の量の程度まで収縮する。

一方、吸収量が実際のオーバーヘッドを超える場合、オーバーヘッドの吸収が過剰であると言われています。

例えば、2019年4月に吸収された間接費が$10,800で、実際の間接費が1 10,000の場合、overhead800程度の間接費の過剰吸収があります。 過剰吸収の場合、生産コストは過剰吸収の程度まで膨張する。

オーバーヘッドの過吸収と過吸収の原因

オーバーヘッドの過吸収と過吸収の主な原因は次のとおりです:

- 生産能力の利用不足

- 生産の季節変動(季節工場の場合)

- オーバーヘッドコストまたはベースの量子または価値予測の誤り

- 生産方法の主な変吸収および過剰吸収間接費

吸収および過剰吸収間接費は、以下のいずれかの方法で処分することができます:

(1)補助率の使用

この方法では、吸収不足または吸収過剰の間接費は、補助間接費率によって仕掛品在庫、完成品在庫、および売上原価に配分されます。

吸収不足のオーバーヘッドの量は、それを生産コストに加算することによって調整されます。 これは、正の補助率を適用することによって行われます。 対照的に、過剰吸収されたオーバーヘッドは、負の補助率によって差し引かれます。

補助率は次の式で求められます:

補足オーバーヘッド率=(オーバーヘッド発生–オーバーヘッド吸収)/ベースの量子

この方法は、実際のオーバーヘッドを生産コストに充電する究極の効果を持っています。 このため、事前に決定されたレートでの回復と実際のレートでの回復の区別はもはや存在しません。

この方法の使用は、一般的に以下の場合に推奨されます:

- オーバーヘッドコストまたは量子またはベースの値の予測に重大なエラーがあり、アンダー吸収またはオーバー吸収の程度がかなりである場合。

- 生産方法に大きな変更があった場合、発生した間接費と吸収された間接費との間に大きな差が生じます。

- 製造上の懸念の作業能力に変化がある場合、オーバーヘッドとベースの量子の推定を妨害する。

- 契約または作業指示書がコストプラスベースで行われている場合。

(2) 次年度の勘定への繰越

この方法では、年末に吸収不足または吸収過剰のままである間接費を、次年度の吸収勘定に繰越するために仮勘定の間接費準備金に振り替えています。

この方法は、通常のビジネスサイクルが一年以上にわたって延長され、間接費率が長期的に事前に決定されている場合に適用することができます。 この方法は一般的には使用されません。

(3)原価計算損益勘定への転送

この方法は、通常、異常な状況で適用され、実際の間接費の異常な増加または減少を引き起こします。 吸収不足または吸収過多の間接費の額は、原価計算損益勘定に転送されます。

所定の間接費率が年間適用される場合、吸収された間接費と発生した間接費の差異を原価計算損益勘定に転送することは問題ありません。

しかし、同じことがより短い期間に適用される場合、実際の間接費と推定される間接費を頻繁に比較する作業を行う必要があります。

この方法のもう一つの主な欠点は、仕掛品および完成品の在庫が過小評価または過大評価のままであることです。 さらに、それらは同じ値として次の期間に繰り越されます。

例

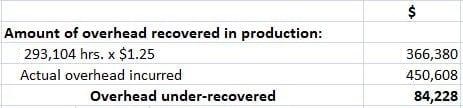

工場の間接費の合計は$4,50,608です。 工場の通常の作業を考慮すると、オーバーヘッドは1時間あたり1.25ドルで生産に回収されました。 実際の労働時間は2,93,104でした。

生産された7,800台(うち7,000台が販売された)のほかに、進行中の200台相当のユニットがあったと仮定して、どのように作品の口座を閉鎖するのですか?

調査の結果、吸収されていないオーバーヘッドの50%は間接材料と間接労働のコストの増加によるものであり、他の50%は工場の非効率性によるものであ

ソリューション

以下に示すように、吸収されていない間接費の50%は、間接材料および間接労働のコストの増加によるものです。 したがって、50%のsupplementary84,228(すなわち、4 42,114)は補足レートによって回収されます。

生産されたユニットまたは進行中のユニットの総数=7,800+200=8,000ユニット

補助率=42,114/8,000=$5.26425ユニットあたり

だから、合計4 42,114次のようになります:

工場の非効率性に起因する50%の差額の残高は、原価計算損益勘定に転送する必要があります。 それは異常な損失であるためです。