定義:資本構造とは、事業資金の異なる構成要素、すなわち株主資金と借入資金を適切な割合で配置することを指す。 ビジネス組織は、日常の費用を満たすために、また、ハイエンドの将来のプロジェクトを予算化するための資金を利用しています。

資本構造の計算には、多くの分析的思考と戦略的アプローチが含まれます。

この計算は、資本コスト、加重平均資本コスト、自己資本比率に対する負債、自己資本コストなどの異なる比率と式で構成されています。

内容:資本構造

- コンポーネント

- 要因

- 重要性

- 計画

- 資本増強

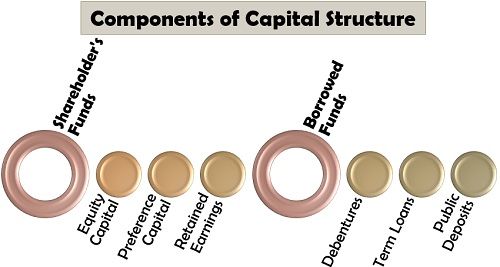

資本構造の構成要素

会社の資本構造は何もありませんしかし、意思決定を取る-様々なソースからの資金の取得に関連し、債務と資本の構成。

以下は、当社が資本構造を決定する際に考慮する複数の資金源です:

株主資金

所有者の資金とは、新株を発行するか、または会社の財務要件を満たすために利益剰余金を利用することによ しかし、それは資金を得るための高価な手段です。 株主の資金による資本取得の3つの源泉は以下のとおりです。:

- 自己資本: 新株式は、会社の所有権を楽しむ株式株主に発行され、会社が獲得した利益に比例して配当を得る責任があります。 彼らはまた、会社に関連する損失のリスクにさらされています。

- 優先資本:優先株主は、株式株主よりも、会社の清算時に資本利益率を受け取る優先権とともに、一定の配当率を享受しています。 しかし、彼らは会社に対する投票権と支配権が限られています。

- 利益剰余金: 当社は、事業の成長と拡大のために利益の一部を脇に置いて蓄積された利益剰余金として、それに利用可能な資金を利用することがあります。

借入資金

外部からの融資の形で取得された資本は借入資金と呼ばれます。 これらは会社の外部負債であり、固定金利での利益の支払いにつながります。 しかし、そのような借入金には税額控除があり、会社に負担をかけます。 借りた資金の様々な種類は次のとおりです:

- 債務整理-過払い金返還請求: これは、企業や政府が一般に発行する債務の楽器です。 利子率は債券に非常に高いですが、彼らは任意の担保やセキュリティによってではありません。

- タームローン:当社が銀行から変動金利または固定金利で取得したファンドをタームローンと呼びます。 これは、良好かつ強力な財務状況を持っている企業のための資金の適切なソースです。

- 公的預金:経営陣は広告を通じて一般に会社に預金を作成するよう招待します。 これは、運転資本要件など、会社の中長期的な金融ニーズを満たすことを容易にし、その上に金利の固定金利を楽しむことができます。

資本構造を決定する要因

事業は内外環境の影響を受けます。 資本構造の決定に影響を与える複数の関連要因があります:

事業の性質:市場構造の形態、会社は、に動作している、その資本構造を決定します。 例えば、利益が低い独占競争市場を機能させるビジネスは、株主の資本を好まなければならない。

資本コスト:株主の収益を増やすために、資本コストが低い資金を好まなければなりません。

負債-自己資本比率健全または低い負債-自己資本比率を有することが経営の目的である。 これは負債が負債であるが、資金の安いもととして機能するのである;但し、公平は資金のビジネス所有権そしてより高いもとの与えることである。

EBIT-EPS分析: 経営陣は、利息と税金の前の利益と一株当たりの収益を分析することによって、適切な資本構造を準備することができます。 EBITがEPSよりも高い場合、会社は債務の源泉を求めなければなりません。

会社のサイズ:彼らは小さな組織よりも信頼性があると考えられているので、大規模な企業は、長期借入金のために行くと資本を共有することがで

現金破産のリスク当社は、リスクテイク能力および流動性ポジションを分析し、特定の資金源を選択しています。 高い負債は手の現金の不足の原因となる高い固定興味を支払うことの重荷で起因するかもしれません。

柔軟性経営陣は、弾力性を保持し、必要に応じて資金を調達し、自己の裁量で資本コストを削減する資本構造を計画しなければならない。

資金調達目的:考慮すべきもう一つの要因は、資金が必要とされる目的または目的です。 通常、機械や工場のような資産を取得するために、会社は債券を発行する必要があります。

将来の規定:資本構造の計画は長期的なものです。 したがって、会社は、将来いつでも資金を取得する状態になるように資本構造を設計する必要があります。

浮選費用:新規有価証券の発行に関わる費用、すなわち登録料、印刷費、引受料および弁護士費用を浮選費用と呼ぶ。 高い浮揚コストは、株主の資本を介して資金を生成するから企業を落胆させます。

コントロールの程度:会社が事業を保持したいコントロールのレベルは、その資本構造をある程度決定します。 それが制御の高度を保ちたいと思えば公平上の負債を好む。

財務期間:資本構造は、会社が資金を必要とする期間に応じて設計されています。 短期的な要件を持つビジネスは、債券を好むことはありません;代わりに、それは銀行融資のような借入金の他のソースのために行くでしょう.

通常の収益:不規則な収益の場合、固定金利の返済が困難になるため、債務を回避します。

: 特定の資金源に関連する法定規定は、会社の資本構造を構築する上で重要な役割を果たします。

収益変動リスク:経営陣は、資本構造を計画しながら、会社の債務を満たすために低所得を生み出す可能性を念頭に置いています。

金融市場の状況当社は、強気な市場でのみ有益であるため、株式市場の状況を考慮しながら、新株を発行して資本を取得しています。

税率:税率も資本構造の決定に影響を与えます。 私たちが知っているように、税額控除は、債務の利息に許可されています。

政府の政策銀行などの金融機関の貸出政策、政府の財政-金融政策、SEBI規制により、当社の借入金が決定されます。

売上の安定性:会社が一貫した売上収益を有しており、それが非常に高い場合、債券およびその他のローンの固定金利を返済することができる。 不安定な販売の会社は自己資本を選ぶべきである。

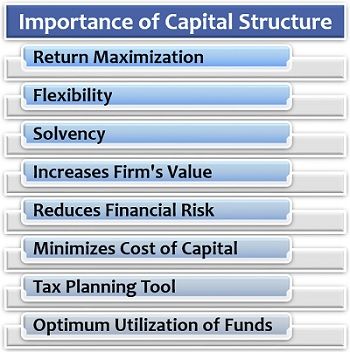

資本構造の重要性

資本構造化は、事業の健全な財政状態を維持し、財務要件を満たすために経営陣の不可欠な機能です。

会社のためのその意義についての詳細を知るために、以下を読んでください:

- リターン最大化:うまく設計された資本構造は、最終的に株式株主のためのリターンを最大化し、借入金のコストを回復する一株当たり利益を増加させる

- : また、事業戦略や条件に合わせて債務資本の拡大または縮小を容易にします。

- ソルベンシー:計画外の債務資本が利払いの負担につながり、最終的に手元の現金を減らすため、健全な資本構造は会社の流動性を維持するのに役立ち

- は企業の価値を高める:投資家は健全な資本構造を持つ会社にお金を入れることを好む。 このように、会社の株式や有価証券の市場価値の上昇につながります。

- : 資本構造を通じて事業における債務と資本の割合のバランスをとることは、リスクを管理し、最小限に抑える上で事業会社を支援します。

- 資本コストを最小限に抑える:企業の長期債務資本を戦略的に計画し、資本コストを削減することを提供します。

- タックスプランニングツール:債務資金を選択する会社のために、資本構造は、借入のコストを減少させ、給付税控除と節約を提供します。

- : よく計画され、戦略的に設計され、体系的に配置された資本構造は、利用可能な資金から最大の出力を生成する際に企業を支援します。

資本構成の計画

当社は、当初、短期、中期、長期ベースで財務要件を分析する必要があります。 さまざまな要因を考慮に入れて、経営陣は債務と資本の適切な構成を計画する必要があります。

経営陣は、これらの質問に対する論理的な答えを持っている必要があります:会社の収益はどのように安定していますか? 会社が耐えることができるどの位財政のてこ比か。 会社は利益と負債を満たすことができますか? そして、より多くの。

会社の資本増強

事業運営を最適化するためには、資本構造を随時改善する必要があります。 言い換えれば、変化するニーズやビジネス要件に応じて、債務と資本の割合を再設計する必要があります。

資本増強の第一の手段は、債務の発行と資本の買戻しである。 これは、所有権を留保し、自分自身で制御することを好む企業に適したオプションです。 彼らは資本を減らすことによって彼らの負債を増やすことを計画しています。

第二の選択肢は、第一の選択肢と同様であり、当社は債務を発行し、これらの資金を利用して株式株主に一回限りの配当を支払う予定です。 これは最終的に将来の投資家のための株式の価値を減少させます。

第三の方法は、債務負債が高い不安定な企業のためのものです。 彼らは、新株式の発行を通じて取得した資金の助けを借りて借金を返済することを好む。