広告:

限界原価計算は、コストデータを扱う管理手法です。 これは、主にコストの行動研究に基づいています。 限界原価計算は管理にこの重大な情報を提供し、c6st制御、利益計画、性能評価および意思決定のような機能の排出で助ける。

限界原価計算は意思決定において重要な役割を果たしています。 これは、真のコスト-ボリューム-利益関係が明らかになるような方法でコストデータの提示を提供する技術です。 この手法では,コストは固定費と変動費の二つのカテゴリに分けることができると推定される。 固定費は、それが発生した期間の貢献に課金され、期間コストとみなされます。

限界原価計算とは、”原価単位の限界原価を把握する原則”です。 変動費のみが原価単位に請求され、関連する期間に起因する固定費はその期間の拠出金に対して全額償却されます。”(シーマの定義)。

:

について学ぶ:-

1. 限界原価計算入門2. 限界原価計算の定義3. 特徴4. プロセス5. 限界費用の決定6. 限界原価計算と意思決定7. メリット8. 制限。

限界原価計算: 導入、定義、特徴、適用、プロセス、利点、決定および限定

目次:

- 限界原価計算の紹介

- 限界原価計算の定義

- 限界原価計算の特徴

- 限界原価計算のプロセス

- 限界原価計算と意思決定

- 限界原価計算の利点

- 限界原価計算の制限costing

限界原価計算-はじめに

学校に行く学生でさえ、利益はコストに対する売上のバランス図、すなわちSales–Cost=profitであることを知っています。 この知識は、計画や管理などの機能を果たすための管理には十分ではありません。 コストは、その動作、すなわち、固定費と変動費に応じてさらに分割されます。

:

古くからの方程式は、

Sales–Cost=Profitまたは

Sales–(Fixed cost+Variable Cost)=Profitと書くことができます。

変動に応じてコストを分離することの関連性は、特定の期間のコストデータを以下に示す靴メーカーの非常に簡単な例によって理解することができます:

:

(a)店の賃貸料はRsである。1200検討中の期間については、

(b)ペアあたりの販売価格はRsです。55.

(c)ペアを作るために必要な入力材料はRsです。50.

(d)彼は検討中の期間中に1000ペアを生産しています。

:

このデータでは、店舗の家賃と入力材料のコストの2つのタイプのコストのみが言及されています。 彼は1,000以上のペアまたは1,000未満のペアを生成する場合、店の家賃は、変更されません。 したがって、このコストは固定コストと呼ばれます。 入力材料のコストは、生成されたペアの数に応じて変化します。 これは変動費です。 したがって、両方のコストは同じ動作をしません。

コストの行動の変化に関するこの知識は、意思決定における靴メーカーにとって素晴らしい結果をもたらすことができます。 これらのコストの行動の変化に基づいて、非常に効果的なコスト会計手法が現れます。 それは限界原価計算として知られています。 限界原価計算は、コストデータを扱う管理手法です。 これは、主にコストの行動研究に基づいています。

吸収原価計算すなわち、固定費と変動費の違いを認識しない原価計算手法は、経営者のニーズに十分に応えるものではありません。 吸収原価計算の下で作成されたステートメントは、過去の利益、過去の損失、過去に発生したコストを精巧に説明していますが、明日の結果を予測する 従来の損益計算書は、ボリュームが増加または減少した場合、利益または損失がどうなるかを伝えることはできません。

最近では、市場ではカットスロート競争があり、経営陣はそのコスト構造を徹底的に知る必要があります。 限界原価計算は管理にこの重大な情報を提供し、c6st制御、利益計画、性能評価および意思決定のような機能の排出で助ける。 限界原価計算は、意思決定に重要な役割を果たしています。

限界原価計算–定義:CIMAによって与えられた

CIMAは限界原価計算を”その単位が生産または提供されなかった場合に回避される製品またはサービスの一つの単位のコスト”と定義している。

:

CIMAは限界原価計算を”変動費アークが原価単位に請求され、期間の固定費が総拠出に対して完全に償却される会計システム”と定義しています。 その特別な価値は意思決定にあります。”限界原価計算は、ジョブ原価計算やプロセス原価計算のような原価計算の別個の方法ではありません。

真のコスト-ボリューム-利益関係を明らかにするようにコストデータの提示を提供する技術です。 この手法では,コストは固定費と変動費の二つのカテゴリに分けることができると推定される。 固定費は、それが発生した期間の貢献に課金され、期間コストとみなされます。

特定の読者は、限界原価計算と直接原価計算の違いを無駄に見つけようとします。 会計文献では限界原価計算と直接原価計算は基本的に同じものです。 実際には、米国で直接原価計算と呼ばれているものは、英国で限界原価計算と呼ばれています。

まだ特定の著者は、これら二つの用語の間に違いがあるという見解を保持しています。 貢献原価計算と変動原価計算は、限界原価計算の他の同義語です。 用語の差異原価計算と増分原価計算は、限界原価計算にやや似ています。 これらは、先の議論で個別に詳細に取り上げられています。

限界原価計算とは、”原価単位の限界原価を把握する原則”です。 変動費のみが原価単位に請求され、関連する期間に起因する固定費はその期間の拠出金に対して全額償却されます。”(シーマの定義)。

固定費は、時間費、期間費とも呼ばれます。 それは達成される容量のレベルに関係なく固定量である。 限界原価計算手法では、利益は、半可変間接費の固定部分を含むより少ない固定間接費によって測定されます。

半変数間接費が分離され、変数部分が変数間接費に追加され、固定金額が固定間接費に追加されます。 変動費は出力と直接変わり、単位ごとの費用は同じである。 これは線形関係です。 固定費は、出力のレベルにかかわらず同じままであり、時間とともにのみ変化する。

限界原価計算–17主な特長

1. コストは、固定費と変動費の二つのカテゴリに分かれています。

2. 固定費は期間原価とみなされ、製品原価および棚卸資産の価値の決定については考慮されません。

3. 価格は、限界費用と貢献マージンを参照して決定されます。

4. 部門および製品の収益性は、貢献マージンを参照して決定されます。

5. コストデータの提示では、貢献度の表示が支配的な役割を担います。

6. 閉鎖在庫は限界費用で評価される。

7. 行動、すなわち、固定および可変要素に基づいてコストの分離。

8. 可変部分および固定量への分離の半可変的な間接費。

9. 限界原価での完成品の決算在庫および決算仕掛品の評価。 一般的に、変動販売および流通コストは除外されます。

10. 固定費は、完成品の決算在庫および決算仕掛品の評価には考慮されません。

11. 価格は限界費用と限界貢献に基づいています。

12. コスト-ボリューム-利益の関係。 特別な形式のコストシートが使用されます。

13. 製品ミックス、販売ミックス、製造または購入、機械またはマニュアルなどに関する意思決定を容易にします。

14. 損益分岐点技術が採用されています。

15. 売上高より少ない限界費用は、貢献と呼ばれています。 それは総体または網であるかもしれません。 可変生産費のみが売上高から控除されている場合、その差は総拠出と呼ばれます。 変動管理およびSおよびD間接費が総拠出額から差し引かれる場合、残高は正味拠出額になります。

16. 輸出のための価格固定。

17. 製品の単価は、製品を製造する平均変動費を意味します。

限界原価計算–プロセス

限界原価計算では、売上と限界売上原価の差がわかります。 この違いは、技術的には貢献と呼ばれています。 貢献は、固定費と利益を提供します。 固定費の上の貢献の超過は利益または純差益である。 ここでは、総貢献度の向上に重点が置かれています。

変動費:

変動費は総コストの一部であり、量に比例して直接変化します。 総変動費は、出力量の変化に伴って変化する。 出力の増加は総変動費の増加につながり、出力の減少は総変動費の減少につながる。 しかし、生産単位当たりの変動費は、生産量の増加または減少にかかわらず同じままである。

変動費には、直接材料費、直接労働費、直接費用などが含まれます。 単位当たりの変動費は、総変動費を生産単位で除算することによって到着します。 単位当たりの変動費は、変動費比とも呼ばれている。 変動費は、活動の変化によってコストの変化を分割することによって到着することができます。

変動費は本質的に非常に敏感であり、様々な要因の影響を受けます。

“限界原価計算”の主な目的は、これは管理によって制御するために自分自身を貸すコストの領域であるため、変動費を制御する際に管理を支援するこ

固定費:

これは、期間中に発生したコストを表し、特定の生産量および売上高の制限内では、活動レベル(生産量または売上高)の変動の影響を受けない傾向 例は賃貸料、率、保険および管理のサラリーである。

損益分岐点:

損益分岐点は、会社が利益も損失もしない販売ポイントです。 限界原価計算手法は、売上高と変動費の差が貢献と呼ばれるファンドを提供するという考えに基づいています。 貢献は、固定費と利益を提供します。

損益分岐点では、貢献は固定費を提供するのに十分です。 実際の販売のレベルが損益分岐点の上にあれば、会社は利益を作ります。 実際の売上高が損益分岐点を下回っている場合、会社は損失を被ることになります。 ときにコスト-ボリューム-利益。関係がグラフィカルに提示され、総コストラインと総販売ラインが互いに交差するポイントは、損益分岐点になります。

貢献度:

限界原価計算分析は貢献度の考え方に大きく依存します。 この技術では、努力は総貢献のみを増加させるように指示されています。 貢献は、売上高と変動費、すなわち限界費用との差です。

次のように表すことができます:

Contribution=Sales–販売の変動費。

売上がRsであると仮定します。1000および販売の変動費はRsである。800. 貢献はRsになります。200、すなわち、Rs。1000ルピー800.

重要な要因または制限要因:

経営管理に役立たない要因は常にあります。 たとえば、特定の時点で、会社の製品の主要成分を形成する材料の輸入に政府の制限がある場合、会社は望むように生産することはできません。 この制限要因を考慮して生産を計画する必要があります。 しかし、その努力は、利用可能なソースの最大利用のために指示されます。 従って、制限要因はある特定の時点で構成の出力の容積に影響を与える要因である。

重要な要因は、リソースの最大限の利用があることを確認するために最初に影響を確認する必要がある要因です。 -Key factorの影響に照らして生産プロセスをギアリングすることは、利益の最大化につながります。 キーファクタは、経営行動を制約し、会社の出力を制限します。 一般的に売上高は制限要因ですが、以下の要因のいずれかが制限要因になる可能性があります–(a)材料(b)労働(c)プラント容量(d)電力(e)政府の行動。

制限要因が作動しており、異なる製品の相対的な収益性に関する決定が行われる場合、各製品の貢献度を主要要因で除算して、最も収益性の高い代替

管理の選択は、製品またはプロジェクトに依存しており、キーファクタの単位あたりの貢献度が高くなります。 したがって、販売が重要な要因である場合は、販売比率への貢献を考慮する必要があります。 経営陣が労働力不足に直面している場合は、労働時間当たりの貢献を考慮する必要があります。 製品AとBの売上がRsであるとします。100とRs。110および変動費の売上高はRsです。30とRs。それぞれ23 これらの製品に必要な労働時間(キーファクタ)は、それぞれ2時間と3時間です。

貢献は–製品A、Rsになります。100ルピー単位またはRsあたり30=70。時間あたり35;製品-B、Rs。110-ルピー23=Rs。単位またはRsごとの87。毎時29 このような状況では、製品BのP/V比(79%)は、製品(70%)のP/V比よりも優れており、通常の結論は、製品Bを生成することでなければなりません。 したがって、労働力不足時には、製品Aは製品Bよりも収益性が高くなります。

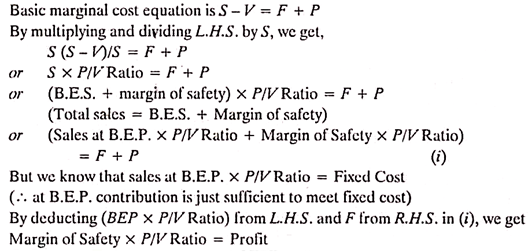

基本的な限界コスト方程式:

我々はそれを知っている–販売–コスト=利益

または販売–(固定費+変動費)=利益

または販売–変動費=固定費+利益

これは限界方程式として知られており、次のようにも表されます。

S–V=F+P、

、

s=売上、

v–売上の変動費

f=固定費、

p=利益。

読者は公式の使用を控えることをお勧めします。 限界原価計算に関するすべての問題は、この基本的な関係を可能な限り使用することによって試みられるべきである。

利益/体積比:

売上からの寄与を売上価値の割合で表す場合、利益/体積比(またはP/V比)と呼ばれます。 それは貢献と販売の関係を表しています。 よりよいP/Vの比率は会社のプロダクトの健全な”財政の健康”の索引である。 この比率は、ボリュームの変化による利益の変化を反映しています。 大まかに言えば、売上高と同等の立場で表現されている場合、貢献がどのくらい大きく表示されるかを示しています。

P/V比が40%であるという声明は、寄与がRsであることを意味します。40、販売のサイズがRsであれば。100. P/V比の重要な特性の1つは、出力のすべてのレベルで同じままであることです。 P/Vの比率は安全の差益と共に考慮されるとき、特に有用である。 P/V比を参照するために使用されている他の用語は、–(a)限界所得比、(b)売上比率への貢献、および(c)可変利益率です。

P/V比は次のように表すことができます:

P/V比=(売上–限界売上原価)/売上

Or=貢献/売上

or=貢献の変化/売上の変化

or=利益の変化/売上の変化

販売価格と限界売上原価がRsであるとします。20およびRs。それぞれ12。 P/V比は(Rs.20-ルピー12)/20 = (8 ÷ 20) x100 = 40%

P/Vの比率は操作の異なったレベルで一定している残る。 固定費の変更は、p/V比が貢献と売上高の関係を表しているため、P/V比の変更にはなりません。

P/V比の利点:

1. それは損益分岐点を決定するのに役立ちます。

2. それは様々な販売レベルで利益を決定するのに役立ちます。

3. それは利益の望ましい量を得るために販売量を見つけるのを助けます。

4. それは異なったプロダクト、プロセスおよび部門の相対的な収益性を定めるのを助けます。

P/V比の改善:

p/V比は、寄与が改善されれば改善することができる。

貢献度は、次のいずれかの手順で改善できます。

1. 販売価格の上昇、

2。 人、材料および機械の有効な利用によって限界費用の削減。

3. 比較的よりよいP/Vの比率のプロダクトの販売に集中します。 これは、全体的なP/V比を改善するのに役立ちます。

P/V比の制限:

製品価値のある追加販売努力と生産能力、およびその他の経営演習のホストを決定する際に、利益量比を使用する企業間の傾向が強

P/V比の使用の制限は次のとおりです。

1. P/Vの比率は可変的な費用上の収入の超過分で重く傾く。

2. P/V比は、追加の生産能力および追加の固定費によって必要とされる資本支出を考慮に入れられません。

3. 製品のP/V比の検査は、強調される可能性のある収益性の高い製品ラインと、再評価または排除される可能性のある不採算ラインを示唆することが P/V比の単なる検査は、最終的な決定を下すのに役立ちません。 このためには、意思決定の差異コストや機会コストなどを考慮するために分析を拡大する必要があります。 したがって、それはプローブされる領域のみを示す。

4. P/V比は、製品/製品ラインの相対的な収益性の指標を与えるだけであるため、意思決定のための疑わしいデバイスと呼ばれています。

上記の点は、P/V比を軽率に使用すべきではないことを強調している。 その制限は、ユーザーの心の中で生きている必要があります。

安全マージン:

安全マージンは、特定の活動における売上高と損益分岐点における売上高の差を表します。 (B.E.P.は会社が利益も損失もしない販売のポイントである)。 したがって、それは会社が損失を維持し始める前に、需要の減少が吸収される可能性がある程度を示しています。

安全性のマージンは、販売の割合で表されます。 安全性の妥当性は、常にコスト見積もりの精度に依存します。 安全の広い差益は会社のために有利です。 安全性のマージンは、固定費のレベル、貢献率、売上高のレベルによって異なります。

このように、事業の健全性は、安全性のマージンによって測定することができます。 この知識は競争相手を競争させるために価格の減少のような方針の決定を取ることに非常に有用である。 安全性のマージンは、現在の売上高は、ビジネスがどちらも利益ではなく、損失を獲得する重要なポイントから離れてビジネスを維持することができ

V/P比と利益との関係は次のように表すことができます:

安全マージンの改善:

以下の手順を採用することにより、安全マージンを改善することができます:

1. 販売量の増加–それは活動レベルでの売上高と損益分岐点での売上高の差を広げます。

2. 販売価格の上昇-販売量を増やすことができない場合は、安全性のマージンを向上させるために販売価格を上昇させます。

3. 製品構成の変化により貢献度が高まり、特定活動レベルでの売上と損益分岐点での売上のギャップが広がるため、安全マージンの向上につながります。

4. 固定費を下げる-固定費を下げることで損益分岐点の売上が下がるため、安全性のマージンが増加します。

5. 固定変数間接費の低下-P/Vの比率の改善によって安全の増加の差益。

入射角:

販売ラインが総コストラインで作る角度は、入射角として知られています。 この角度は、利益と売上の間の絵の関係を与えます。 この角度は損益分岐点上の会社の利益獲得容量を示す。 大きな入射角は、利益の高いマージンの収益を示します。 小さい入射角は利益の低い差益の獲得を示します。 入射角が低いことは、変動費が売上原価の大部分を形成することを示しています。

通常、安全マージンと入射角は一緒に考慮されます。 例えば、大きい入射角の安全の高い差益は会社の最も好ましい条件を示す。 このような状況の下で、同社は市場で独占しています。 一方、入射角が低い安全性のマージンが低いことは、会社の財務体質が悪いことを示しています。

限界原価計算–限界コストの決定

限界コストの決定は、”限界原価計算”の導入における最初の実用的なステップです。 それは単純な問題ではありません。 コストに関連するデータの傾向を研究し、それを固定と可変の二つのカテゴリに分けるには、多くの労力、スキル、経験が必要です。 変動に応じた分析コストに頻繁に使用される方法は、(1)活性レベルの比較(2)範囲または高低法、(3)分析法、(4)散布グラフ法、および(5)最小二乗法である。

ボリュームの測定:

限界原価計算は、主にボリュームに関連するコスト行動を分析するために使用されます。 これは、体積を測定するためのベースを選択することの難しさを提示する。 多くの塩基は、例えば、(i)製造または販売された物理的単位、(i i)生産または販売された商品の量、または(iii)生産または実際の時間(機械時間または労働時間のいずれか)のような量を表現するために使用することができる。 容積を表現するために単位を選ぶことは多くの経験を要求する複雑な練習である。

異なる状況では、体積を表現するために異なる塩基が選択されます。 特定の期間に販売されているすべてのものがその期間の生産から来ていない限り、販売は生産を測定しません。 また、生産は販売活動の尺度を提供しません。 同様に、労働時間は時間の尺度であり、出力の尺度ではありません。 彼らは効率の影響を受けます。 考えは異なった基盤が容積を測定するために使用することができ、選択が特定の状態を参照してなければならないことである。

ボリュームの適切な尺度を選択することの重要性は無視されるべきではありません。 量とコストの基準との間に相関があることを確認するために、テストを適用する必要があります。 量または活動の尺度の選択において注意が必要な点は、(a)ベースは活動を代表するものでなければならない、(b)それは容易に理解されるべきである、(c)ベースは、適切な制御を容易にするために変更されずに使用されることができるべきである、および(d)トン、kgのような一般的な物理的単位で生産を表現することが可能である場合である。 リットル、立方フィートおよびバレルは、容積これらの単位だけの点では表現されるべきである。

限界コスト以下での販売:

ビジネスの状況は常に変化しています。 時にはそれは売り手の市場ですが、他の時にはコストでも商品を販売することは困難かもしれません。 これらの状況は、しばらくの間、限界費用で、あるいはそれ以下の商品を販売することを正当化するかもしれません。 限界費用の下でまた更に商品を販売することはルーチンの問題としてに頼ることができない。

しかし、このステップは、完全なコストでさえ回復が困難な命題と思われる状況を組織が克服するのに役立つかもしれない。 このステップは長い間続くことができないし、非常に注意深い考察の後でに頼るべきである。

限界費用以下で商品を販売することは、以下の理由により必要となる場合があります。

1. 一時的な困難な時期が終わったときに、機械と工場を稼働状態に保ち、”完全な蒸気を先に”行く準備ができているようにします。

2. 従業員を占領し続けるために。

3. 腐敗しやすい商品を処分する。

4. 市場から弱い競争相手を運転するため。

5. 新製品を普及させるために-このステップは、新製品が市場で認識を得ることができるように一時的に頼ることができます。

6. 貿易の損失を防ぐために-新製品が会社の製品を排除する可能性があり、貿易の損失の可能性がある場合は、一時的に限界コストまたはそれ以下に価格を下げる必要があるかもしれません。

7. 憂鬱な価格の期間を克服するために–時には憂鬱な価格の傾向が設定され、会社はビジネスに残るためにスーツに従うことが、代替を見つけません。

8. 共同製品の販売を維持するために–ある製品の生産が必然的に他の製品の生産と関連している状況があります。 例えば、aおよびBは、共同製品であってもよい。 Aは市場で非常に悪い反応を見つけるかもしれませんが、Bは市場で非常によく売れ続けるかもしれません。

このような状況では、Bの生産を維持するために、製品Aを限界費用またはそれ以下で販売しなければならない可能性があります。 場合によっては、このステップは、共同製品の生産レベルのみを維持するために使用されます。

限界費用で、あるいはそれ以下で製品を販売することは非常に困難な決定です。 このステップは完全な費用の回復が可能ではないかもしれない一時的な困難な状態を克服するために短い間取られるべきである。 このステップは、恒久的に製品の市場の位置を損傷する可能性があり、価格の地すべりにつながる可能性があります。

このため、この手順は非常に慎重に検討した後に例外的に実行する必要があります。 価格設定の対象は非常に複雑であり、原価価格関係は問題の一部に過ぎないことに留意すべきである。

コスト会計士は、次の二つの点を確認する必要があります。

(i)販売価格が限界費用に等しいか、それ以下であっても無知によって行われていません。

(ii)組織にはコスト意識があり、コストは価格の低下に抵抗するポイントを提供する。 コストが知られていないか無視されている場合、これは実行できません。

限界原価計算-意思決定と限界原価計算: 製品の相対的な収益性を確認し、代替製品ミックスといくつかの他の収益性を決定する

企業における経営陣の努力は、利益を最適化するか、損失を最小 そうするための努力で彼らは既存の生産、価格設定およびマーケティングの方針を時々見直し、必要ならば必要な調節をしなければならない。

以下の点は、客観的な基礎を提供し、意思決定の作業を容易にする。

1. 製品の相対的な収益性を決定します。

2. 代替製品の収益性を決定する-ミックス。

3. 意思決定を行うか、または購入します。

4. 家および海外市場の価格設定。

5. 制限要因の生産。

6. 利益計画。

1. 製品の相対的な収益性の確認:

様々な製品の生産に従事する製造上の懸念は、製品の相対的な収益性の研究に関心があり、収益性が低いまたは非生産的であると考えられる製品の場合に生産および販売方針を適切に変更する可能性がある。 限界原価計算手法によって提供されるP/V比の概念は、製品の相対的な利益/能力を理解するのに非常に役立ちます。 より高いP/Vの比率を示すそのプロダクトの生産を励ますことは有益常にである。

時には、経営陣が損失の問題に直面しており、純損失をもたらした特定の製品の生産を継続するか放棄するかを決定しなければならない。 限界原価計算技術は、このような状況で管理を適切にガイドします。 製品や部門が損失を示している場合は、吸収原価計算方法は急いでそれが農産物の使用ではないと結論し、部門を実行し、それが閉鎖する必要があり

このタイプの結論は経営陣を誤解させることがあります。 限界原価計算技術は、完全な限界原価と固定費の一部を回収することができれば、製品の生産を継続することが有益であることを示唆している。

2. 代替製品ミックスの収益性の決定:

企業は利益を最大化することを目的としているため、経営陣は最大の利益をもたらすという意味で理想的な製品ミックスを好むだろう。 製品-ミックスとは、生産と販売を目的とした製品の組み合わせを意味します。 複数の製品を生産する企業は、製品の単位または値の代替組み合わせの収益性を確認し、利益を最大化するものを選択する必要があります。

3. 決定をするか、または買います(植物が十分に利用されないとき):

類似の製品またはコンポーネントが外部で入手可能な場合、製造会社は製造単位コストと市場から購入できる価格を比較します。 限界コスト分析は、それが総製造コストに有益であることを示唆している。 言い換えれば、会社は、限界費用が買い取られた価格よりも多い場合に購入し、限界費用が購入価格よりも低い場合に購入することを好むべきである。 しかし、利用可能なプラント容量は、そのような意思決定に独自の影響力を発揮します。

覚えておくべき式:

Pp+FCが製造総コストよりも小さい場合に購入する必要があります

PP+FCが製造総コストよりも大きい場合に購入する必要があります

展開ま 企業は、キャッシュフローと資本コストの面で拡張プログラムから生じる設備投資提案を評価する必要があります。 既存の工場の設備容量が部分的に使用されている場合は、より内部的に生産することによって利用することができます。 付加的な生産は専門にされた装置の購入を必要とし、こうして興味および減価償却費を含むかもしれない。 企業がそうすることによっていくつかのコストを節約することができれば、拡大して生産することをお勧めします。

4. 国内および海外市場における価格設定:

製品の価格設定は、主にその生産コストと生産ユニットが直面している競争の性質によって支配されます。 価格が市場の力によって固定されると、少なくとも短期間で安定したままになります。 期間を販売する短い期間の間に、限界費用および固定費は同じに残る、企業家はそれらの間の関係を確立する位置にあります。

このような関係に基づいて、国内市場での通常時と異常時の販売量と販売価格を修正することは非常に簡単です。 付加的な販売をもたらすために外国のバイヤーの場合には価格がどこまで切ることができるか現実的に限界原価計算の技術によって答えられる問

景気後退/不況下の価格:

景気後退は、需要が減少している経済状況です。 不況の間、需要は最低の減退にあり、企業は低価格化と生産の閉鎖の問題に直面しています。 このような状況下では、限界原価計算手法は、価格を限界コストのレベルまで下げることができることを示唆している。 その場合、会社は利益を失い、固定費の範囲で損失を被ることになります。 この損失は、生産が完全に中断された場合でも負担されます。 限界費用の下で販売することは非常に特別な状況の下でだけ勧められる。

海外市場での価格設定:

輸入と輸出に課される多くの法的およびその他の制限のために、海外市場は国内市場とは別のものにすることができ、そのような別の価格は、外国のバイヤーから請求することができます。 余剰生産能力を享受している企業は、その完全な固定費がすでに国内市場からの生産から回収されていれば、海外市場で低価格で販売するために生産を増やすことができます。

5. 制限要因の生産:

時には、生産は一定の制限要因で運ばれなければならない。 制限要因は、供給が無制限または製造企業が自由に利用できるものではない要因です。 労働力不足の場合、労働は制限要因になります。 原料または植物容量は予算の期間の間に制限要因であるかもしれません。

制限要因を他の生産要因と組み合わせると、製造会社が望むレベルまで生産を増やすことができないため、生産計画の成功には制限要因の考慮が不可欠である。 制限要因は、’希少要因’または’キー要因’、’主な予算要因’または’支配要因の名前でも呼ばれます。’

単位当たりの最大寄与率に寄与する商品、または最大P/V比をもたらす商品が最も収益性の高い商品です。 これは、制限や生産がない場合に当てはまります。 異なったプロダクトが特定の制限要因と製造されれば、それは正しく生産優先順位の固定で導くが、制限要因の単位ごとの収益性は適切な指導の星

労働が制限要因であると仮定すると、相対的な収益性は以下のように計算されます:

二つの制限要因の場合:

生産が二つ以上の制限要因によって制限されている可能性があります労働と原料が不足している可能性があります。 一つの因子の利用可能性の量は、他の因子の利用に影響を与えます。 このような条件下では、最高の製品ミックスは、すべての利益を最適化するが、与えられた制約の下で達成可能なものである。

6. 利益計画:

利益計画のプロセスには、一定期間中に異なる種類の商品を生産するための異なるレベルのプラント容量での作業から生じる予想コスト 営業の異なるレベルでのコストと収益は異なっており、懸念は、その利益が最大である一つのレベルを選択する必要があります。

限界原価計算手法は、利益を最適化する適切な製品ミックスまたはプラント容量を提案することにより、経営陣を支援します。 それはまた利益の指定されたレベルを達成するために最もよいプロダクト組合せの選択の管理を導く。

限界原価計算–トップ5の利点:固定間接費の配分を回避し、在庫を均一に評価し、意思決定を簡素化し、その他いくつかの利点

主な利点は以下の通り:

利点#1。 固定間接費の配分を回避する:

様々な製品/部門に対する固定間接費の配分は、吸収原価計算法に従う企業にとって問題となっています。 間接費の割振りのために用いられる方法のどれも科学的、正確ではないし、間接費のそのような任意価値が費用および価格の決定が非現実的になる 固定間接費の割振りの難しさは固定および可変的な費用を分ける限界原価計算に続くことによって避けられる。 固定費はすべてのプロダクト/depttsの貢献から回復される。 事前に決定された間接費が使用される場合、事前に決定された費用が実際の費用と一致せず、間接費の過剰回収または過小回収の問題を引き起こす可 限界原価計算はまた、オーバーヘッドの回復の下または上の問題を回避します。

利点#2。 値在庫均一:

売れ残り在庫および仕掛品は、少なくとも短期間では変更されない限界費用で評価されます。 限界原価での在庫の評価は、報告された収入が生産量および開始在庫と終了在庫の違いの影響を受けないため、利益の均質性を保証します。

アドバンテージ#3。 意思決定を簡素化する:

限界原価計算の下で”貢献”は限界原価計算の基礎を形成する”貢献”は経営上の意思決定の基礎を形成する。 経営陣は、限界原価計算の原則に関するコストデータを分析することによって、販売価格を簡単に修正し、生産の優先順位を決定し、利益を計画するこ

アドバンテージ#4。 コスト管理を容易にする:

固定部品と可変部品に分類すると、より効果的にコストを制御することができます。 一般的に固定費は政策決定の結果であり、これらは政策の適切な変更によって経営陣によって制御することができる。 例えば、家賃は、経営者が自由保有財産ではなく借地財産を取得する決定を下した場合にのみ支払われる。

変動費は、生産量と生産技術に関する管理上の決定の結果でもありますが、ここではすべてのレベルの管理者とオペレータが負担します。 J.Battyは正しく観察した”変動費の責任は相当な程度の確実性とたどることができ、これは必要な制御が運動されるようにする。”

#5.

限界原価計算は、株式の開閉を認識せずに、販売に基づいて利益の計算を処方するため、販売の重要性を正式に認識しています。 管理の検討のための報告書は、総生産ではなく売上に基づいて作成されます。

限界原価計算–6つの主要な制限

近年、限界原価計算への関心が高まっています。 まだ非常に少数は、コストの会計処理の方法としてそれを採用しています。

主な制限事項は次のとおりです。

1. 製品原価の決定と在庫評価のために固定費を無視することは適切ではありません。

2. 限界原価計算は、短期的な利益計画と意思決定に特に役立ちます。 遠大な重要性の決定のために、一つは、コストの変動ではなく、特別な目的のコストに興味があります。

3. 限界原価計算技術は、製品の価格設定を通じて固定費を回収する使用を無視します。 ビジネスの長期的な継続性のためにそれは良くありません。 資産は長期的に回収する必要があります。

4. コストの変動性を確立することは容易な作業ではありません。 実際の生活の状況では、変動費はほとんど完全に変動しておらず、固定費はほとんど完全に固定されていません。

5. 在庫評価からの固定費の除外は、受け入れられた会計慣行に準拠していません。

6. 所得税務当局は、在庫評価の限界費用を認識していません。 これは、別々の目的のために別々の本を保管する必要があります。