당신이 우리의 웹 사이트에 어떤 시간을 보냈다 또는 우리의 카운슬러 중 하나와 이야기 한 경우,당신은 부채-소득 비율이 얼마나 중요한지 알고있다. 이 도구,종종 대출에 의해 사용,또한 우리가 우리의 개별 재정 상황의 건강을 평가하는 데 도움이 될 수 있습니다. 공식은 간단하다;너가 해야 하는 모두는 너의 총계 소득에 의하여 너의 총계 빚을 분할하,백분율에 그때 십진수를 개조한것을 이다. 매달 보기를 위해,너의 매달 빚과 소득 숫자를 가지고 가고 그들을 대신 이용하십시요. 아,그리고 방법은 간단하지만,우리는 여전히 당신을 위해 더 쉽게 만들 수있는 계산기를 가지고있다. 무엇 덜 간단합니다,그러나,당신의 비율의 중요성을 이해하고 그것은 당신의 전반적인 재정을 위해 무엇을 의미 할 수있다.

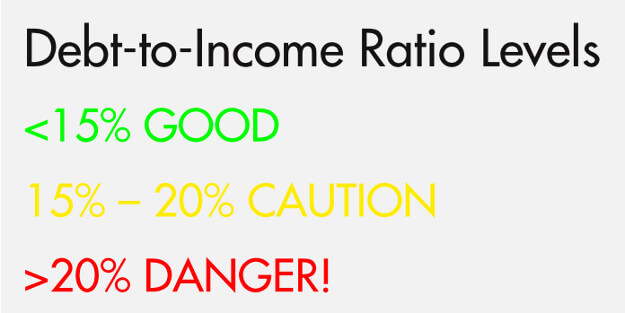

세 가지 수준의 부채 대 소득 비율

신용 상담 세계에서 우리는 부채 대 소득 비율을 세 가지 주요 계층으로 나누는 것으로 생각합니다. 녹색(안전),노란색(주의)및 빨간색(위험)수준의 신호등과 비슷합니다. 우리는 15%미만인 것은 안전하며,15~20%는 위험한 지역으로 들어가고 20%이상은 위험한 수준이라고 생각합니다. 그리고 명확히하기 위해,우리는 여기서 비 모기지 부채에 대해 이야기하고 있습니다(아래 모기지 비율에 대한 자세한 내용).

계층 1-15%

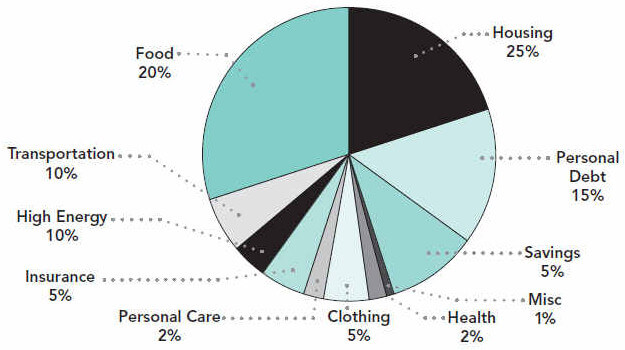

15%에서 주택,음식,교통 등과 같은 것들에 투자 할 수있는 충분한 남은 소득을 갖게됩니다. 사실,여기(이 차트는 당기 순이익을 기반으로)이 모든 이상적인 상황에서 함께 올 수있는 방법을 살펴입니다:

예상치 못한 일이 터지면 부채 대비 소득 비율과 전반적인 지출 계획이 이와 같이 보일 수도 있습니다. 당연히,우리는 당신이 건강한 비상사태 저축 기금을 곁에 둬 달라고 한ㄴ다는 것을 희망한다,그러나 당신이 의외 무언가 결과로 새로운 빚을 맡아야 하더라도,당신은 아마 이미 15%의 그런 다루기 쉬운 수준에 그것을 있기 때문에 좋을텐데.

참고로,$35,000 의 연간 소득은 약$2,917 의 월 소득으로 나옵니다. 15%의 부채 소득 비율은 총 비 모기지 부채는$437.50 이하 매달 비용을 의미 할 것입니다.

계층 2-15~20%

다음 계층은 15~20%의 부채 대비 소득 비율입니다. 당신이$35,000 할 경우,이전의 예를 사용하여 20%의 부채-소득 비율은 월별 부채는$583.40 의 비용을 의미합니다. 이 시점에서 우리는 종종 소비자가 여전히 괜찮고 머리를 물 위에 둘 수 있음을 알게됩니다. 대부분의 경우,그들은 부채 사다리 또는 부채 눈덩이와 같은 자기 지불 방법을 타고 자신의 부채 위에 머물 자신의 자기 훈련을 사용해야합니다. 하지만,일부 소비자는 정말이 수준에서 투쟁을 시작할 수 있습니다. 모든 후,어떻게 부채 소득 비율 미끄러짐이 시점에서 시작 했다. 그것은 새로운 신용을 밖으로 가지고 가는 의외 사건 또는 필요에 만기가 되는가? 그것은 최소한도 지불을 참기 어려웠던 소득안에 손실에 만기가 되는가?

이 범위로 미끄러지면 앞으로 더 많은 문제가 발생할 수 있습니다. 이 때문에,우리는 소비자가이 시점에서 조치를 취할 것을 권장합니다. 실제로,우리는 소비자가 이 상황의 통제를 얻는 것을 허용하는 회의를 조언하는 자유로운 예산 및 신용을 제안한다. 카운슬러는 비용을 절감하고 계정에 더 많은 돈을 투자 할 수있는 예산에 공간이 있는지 또는 상황이 여러 고금리 채무를 균형 특히,부채 관리 프로그램에 더 적합 할 수있는 경우 당신이 결정하는 데 도움이 될 수 있습니다.

계층 3-20%이상

마지막으로 20%이상의 계층이 가장 위험합니다. $35,000 의 기본 소득의 경우,25%의 부채 대 소득 비율은 월별 부채가$729.25 총 것을 의미! 이 단계에서 무언가가 옳지 않다는 것은 꽤 분명합니다. 당신은 당신이 정말로 감당할 수있는 것보다 더 많은 빚을 가지고있다. 이것은 당신의 자신에 그것을 만드는 것은 불가능 것을 의미하지 않는다,하지만 힘들 것입니다. 확실히 신용 카 운 슬 러에 게 얘기 하 고 최고의 옵션은 참조 해야 합니다.

모기지는 어떻습니까?

부채 대 소득 비율은 모기지에 대해 생각할 때 많이 다릅니다. 프런트 엔드 및 백 엔드:당신이 알아야 할 모기지 및 부채-소득 비율에 관한 두 가지 용어가 있습니다.

프런트 엔드 비율은 주택 비용에 전념 할 소득의 비율입니다. 대금업자가 너에게 준 총계에 대부를 제안할 것이다 결정할 때,너의 총수입을 가지고 가고,그들의 필수 프런트 엔드 비율에 의하여 그것을 곱하고 합계에 오를 것이다. 이 총은 주택으로 지불 할 수있는 금액이 될 것입니다,그들은 당신에게이 금액을 초과 할 대출을 수여하지 않을 수 있습니다.

다음은 가상의$35,000 급여와 최대 프런트 엔드 비율 25%를 사용하는 간단한 예입니다. 우리는 위의 지출 계획에 따라 주택에 지출 할 수있는”이상적인”금액이기 때문에 25%를 사용하고 있습니다:

이 예에서,대출 가능성이 당신에게 주택 비용 이상의$729 달을 지불 할 필요 대출을 수여하고 싶지 않을 것입니다. 이것은 대금업자가 25%최대를 이용하고 그리고 그들의 다른 소득 소득자가 방정식에서 배우자와 같은 다는 것을 추측한다.

대금업자는 또한 더 높은 숫자인 후부 비율에 의하여 당신의 총소득을 곱할 것이다. 그것은 다른 모든 부채와 함께 당신의 주택 비용을 포함하기 때문에 백엔드 비율이 높다. 그래서,이 프런트 엔드 및 신용 카드 및 학자금 대출과 같은 다른 것을 포함한다. 다시 말하지만,이 계산은 달러 수치를 반환하고,총 부채 약속은 그것을 초과하지 않아야합니다.

36%의 백엔드 비율을 사용하는 또 다른 예:

읽어 주셔서 감사합니다!

이 게시물이 귀하에게 도움이되었으며 이제 부채 대 소득 비율을 계산하고 평가하는 방법을 더 잘 이해하기를 바랍니다. 모두 모두,당신은 15%에서 부채 대 소득 비율을 얻기 위해 당신의 힘에 아무것도 할 싶어요. 그리고 물론,우리의 희망은 당신이 모든 빚을 갚을 것입니다. 추가 읽기를 들어,5 간단한 단계에서 부채 무료가되는 방법에 대한 우리의 게시물을 확인하고 부채-소득 비율이 우려의 원인 인 경우,당신은 당신에게 무료로 신용 카운슬러와 채팅 할 수있는 방법에 대한 자세한 내용은.