hvis du har brukt noe tid på vår nettside eller snakker med en av våre rådgivere, vet du hvor viktig en gjeld til inntekt ratio kan være. Dette verktøyet, som ofte brukes av långivere, kan også hjelpe oss med å evaluere helsen til våre individuelle økonomiske situasjoner. Formelen er enkel; alt du trenger å gjøre er å dele din totale gjeld med din totale inntekt og deretter konvertere desimal til en prosentandel. For et månedlig utseende, ta dine månedlige gjelds-og inntektsstall og bruk dem i stedet. Oh, og selv om metoden er enkel, har vi fortsatt en kalkulator for å gjøre det enda enklere for deg. Det som er mindre enkelt, er imidlertid å forstå betydningen av forholdet ditt og hva det kan bety for din samlede økonomi.

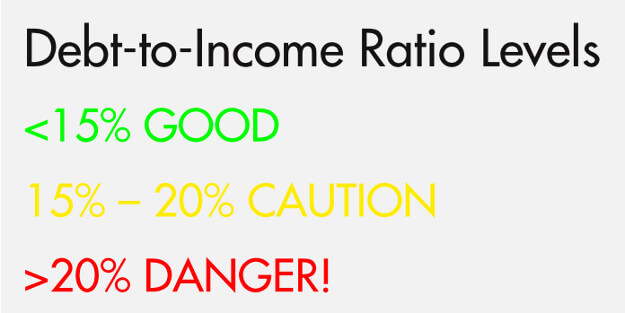

Tre Nivåer Av Gjeld Til Inntekt Ratio

i kreditt rådgiving verden, tenker vi på en gjeld til inntekt ratio som blir delt inn i tre hovednivåer. Det er mye som et trafikklys, med et grønt (trygt), gult (forsiktig) og rødt (fare) nivå. Vi tror at det å være på eller under 15 prosent er trygt, mellom 15 og 20 kommer inn i risikabelt territorium, og over 20 prosent er et farlig nivå. Og bare for å klargjøre, snakker vi om ikke-boliglån gjeld her (mer om boliglånsforhold nedenfor).

Tier 1-15 Prosent

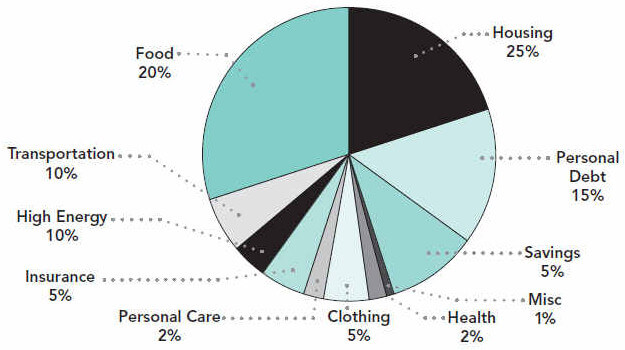

på 15 prosent, vil du ha nok gjenværende inntekt til å vie til ting som bolig, mat, transport, og så videre. Faktisk, her er en titt på hvordan dette kan alle komme sammen i en ideell situasjon (dette diagrammet er basert på nettoinntekt):

Hvis noe uventet skulle dukke opp, kan du også være bedre forberedt hvis din gjeldsinntektsgrad og total utgiftsplan så slik ut. Selvfølgelig håper vi at du har et sunt nødsparingsfond satt til side, men selv om du ble tvunget til å ta på seg ny gjeld som følge av noe uventet, ville du sannsynligvis VÆRE OK på grunn av at du allerede har det på et så overkommelig nivå på 15 prosent.

for referanse kommer en årlig inntekt på $ 35 000 ut til en månedlig inntekt på rundt $2 917. En gjeld til inntekt ratio på 15 prosent ville bety din totale ikke-boliglån gjeld koster $ 437,50 eller mindre hver måned.

Nivå 2 – 15 til 20 Prosent

neste nivå er et gjeldsgrad på mellom 15 og 20 prosent. Ved å bruke vårt forrige eksempel, hvis du lager $35 000, betyr et gjeldsinntektsforhold på 20 prosent at din månedlige gjeld koster $583,40. På dette punktet finner vi ofte at forbrukerne fortsatt er i orden og kan holde hodet over vann. Mest sannsynlig vil de trenge å komme på en selvbetalingsmetode, for eksempel gjeldsstigen eller gjeldsnøballen, og bruke selvdisiplinen til å holde seg på toppen av gjeldene sine. Men noen forbrukere kan virkelig begynne å slite på dette nivået. Tross alt, hvordan gikk gjeldsforholdet til dette punktet til å begynne med. Er det på grunn av en uforutsette hendelse eller et behov for å ta ut ny kreditt? Er det på grunn av et tap i inntekt som har gjort minimumsbetalinger uutholdelig?

Gli inn i dette området kan være et tegn på flere problemer å komme. På grunn av dette anbefaler vi at forbrukerne tar tiltak på dette punktet. Faktisk, vi tilbyr et gratis budsjett og kreditt rådgiving økt som tillater forbrukerne å få kontroll over denne situasjonen. En rådgiver kan hjelpe deg med å avgjøre om det er plass i budsjettet ditt for å kutte utgifter og bruke mer penger på kontoene dine, eller hvis situasjonen din kan være bedre egnet for Et Gjeldsstyringsprogram, spesielt hvis du balanserer flere høyrente gjeld.

Nivå 3 – 20 Prosent Og Over

Til Slutt er nivået på 20 prosent og over det farligste. For en basisinntekt på $ 35.000, vil en 25 prosent gjeld til inntekt forhold bety at din månedlige gjeld totalt $ 729.25! På dette stadiet er det ganske klart at noe ikke er helt riktig. Du har mer gjeld enn du virkelig har råd til. Dette betyr ikke at det er umulig å gjøre det på egen hånd, men det vil bli tøft. Du bør definitivt snakke med en kreditt rådgiveren og se hva dine beste alternativene er.

hva med for boliglån?

Gjeld til inntekt prosenter er mye forskjellig når vi tenker på boliglån. Det er to vilkår knyttet til boliglån og gjeld til inntekt forholdstall som du bør vite: front-end og back-end.

en front-end ratio er andelen av inntekten som ville bli viet til bokostnader. Når en utlåner er å avgjøre om de vil tilby deg et lån på et gitt beløp, vil de ta brutto inntekt, multiplisere det med deres nødvendige front-end forholdet og komme opp med en total. Denne summen vil være beløpet du kan betale mot bolig, og de kan ikke gi deg et lån som vil overstige dette beløpet.

her er et raskt eksempel, ved hjelp av vår hypotetiske $ 35 000 lønn og et maksimalt front-end-forhold på 25 prosent. Vi bruker 25% fordi det er det «ideelle» beløpet å bruke på boliger, basert på vår utgiftsplan ovenfor:

i dette eksemplet vil en utlåner sannsynligvis ikke gi deg et lån som vil kreve at du betaler mer enn $729 per måned i bokostnader. Dette forutsetter at utlåner bruker en 25 prosent maksimum og at deres er ingen andre inntekter inntekter, for eksempel en ektefelle, i ligningen.

utlåner vil også multiplisere bruttoinntekten med back-end-forholdet, som er et høyere tall. Back-end-forholdet er høyere fordi det inkluderer boligutgiftene dine sammen med alle andre gjeld. Så, dette inkluderer front-end og alt annet, som kredittkort og studielån. Igjen, denne beregningen vil returnere en dollarfigur, og dine totale gjeldsforpliktelser bør ikke overstige den.

Et annet eksempel, ved hjelp av en back-end ratio på 36 prosent:

Takk For Lesing!

vi håper at dette innlegget har vært nyttig for deg, og at du nå har en bedre forståelse av hvordan du beregner og evaluerer din gjeld til inntekt ratio. Alt i alt, vil du gjøre noe i din makt for å få din gjeld til inntekt ratio under 15 prosent. Og så, selvfølgelig, vårt håp er at du betaler all din gjeld. For videre lesing, sjekk ut vårt innlegg om hvordan du blir gjeldfri i 5 enkle trinn, og hvis gjeldsforholdet ditt er grunn til bekymring, lær mer om hvordan du kan chatte med en kredittrådgiver uten kostnad for deg.