du får en skilsmisse, Og det er på tide å finne ut store spørsmål som, hva skjer med huset i en skilsmisse? Hvem får huset i en skilsmisse? Bør jeg beholde huset? Må jeg refinansiere etter skilsmisse? Hva er en skilsmisse house buyout og hvordan fungerer det?

la oss utforske disse spørsmålene i mer dybde.

- Hvorfor Det Er Så Vanskelig Å Bestemme Hva Du Skal Gjøre Med Huset I Skilsmisse

- Hvem Får Huset I Skilsmisse, Juridisk Sett

- Må Jeg Refinansiere etter Skilsmisse? Liste Over Alternativer For Hjem I Skilsmisse

- Due Diligence: Faktorer Å Vurdere Om Du Vil Beholde Huset

- Sørg For At Du Kvalifiserer For Et Boliglån I Skilsmisse

Hopp over artikkelen Og last Ned Den Ultimate Guiden: Hva Skjer Med Huset i Skilsmisse

1. Hvorfor det Er Så Vanskelig Å Vite Hva Du Skal Gjøre Med Huset I Skilsmisse

huset er ofte ansett som den vanskeligste av alle eiendeler i en skilsmisse. På Dag Ett når du nærmer skilsmisse, du kan tenke, » huset mitt er en av mine største eiendeler .»Eller» Kanskje jeg vil beholde det.»»Det du virkelig trenger å forstå er at det er mye due diligence som skal gjøres før du tar en beslutning om hva du skal gjøre med huset,» sier Marilee Wolf, realtor HOS BHHS Fox & Roach and Real Estate Collaboration Specialist For Divorce.

den vanskeligste delen er at det er mange følelsesmessige og økonomiske hendelser som skjer under en skilsmisse. Du kan også ha en tendens til å tenke, » jeg kjenner mitt hjem. Det er det eneste konsekvente elementet i hele denne forstyrrende skilsmisseprosessen.»Det er derfor du kan være tilbøyelig til å ønske å bli eller beholde huset.

La oss se på 4 hovedgrunner til at det er så vanskelig å vite hva de skal gjøre med huset i skilsmisse:

1) Du Er Distrahert

- Økonomiske dilemmaer lagdelt på toppen av skilsmisse er utrolig overveldende og stressende. Du prøver sannsynligvis å opprettholde din nåværende livsstil, ta barna til sport, jobbe eller se etter en jobb. Det er mange ting som skjer på en gang.

2) Huset ditt Er Et Symbol På Stabilitet (og kanskje til og med status)

- selve huset kan komme til å symbolisere noen stabilitet og konsistens, spesielt for barn. De vil ikke bytte skole. Det er en trygg havn i tider med forstyrrelser.

- ditt hjem representerer «lykkelig alle sine dager» og » Den Amerikanske drømmen.»

3) Vanskelig Å Vite Om Du Har Råd Til Å Holde Huset

- Endringen er konstant. Husforhold, økonomi og jobbsikkerhet kan endres; alle påvirker hvorvidt huset vedlikehold, skatter, regninger og boliglån er rimelig.

- Eiendomsverdier er flytende. La oss si at du bestemmer deg for å beholde huset, og verdien er fast bestemt på å være $100.000. Deretter skjer noe med økonomien, eller en interstate går opp i bakgården, eller noe skjer med den verdien nedover veien. Tåler du det?

«Bare fordi du kan få et boliglån for noe betyr ikke at du har råd til det,» sier Jeff Weaver, Senior Mortgage Planner På American Residential Lending.

4) Sentimental Verdi

- ditt hjem føles uvurderlig. Oppløsning av ekteskapet er følelsesmessig. Du har strømmet ditt hjerte og sjel til å skape et kjærlig hjemmemiljø for familien din. Du har minner som er uvurderlige og som skyer din evne til å ta rasjonelle beslutninger.

«De fleste tenker på sine hjem i forhold til minnene knyttet til den. Du har ikke minner knyttet TIL DIN 401K,» sier Jeff.

Hvem Får Huset I Skilsmisse

ofte en ektefelle vil uttrykke interesse i å bo i hjemmet etter skilsmissen. «Vanligvis, men ikke alltid, er det for hovedårsaken til å holde barna stabile etter skilsmissen i en periode, og for å få dem gjennom overgangen,» sier Cris Pastore, advokatmegler og medstifter Av Main Line Family Law Center.

Må jeg noen gang selge huset mitt (av juridiske grunner) i en skilsmisse?

Når det gjelder hvem som får huset i skilsmisse, » kan en domstol i mellomtiden bestille hvem som forblir eller hvem som går, men hva om et par er i huset, og du er ikke sikker på hva du skal gjøre med det, og huset kan da bli en økonomisk byrde for en eller begge av dere,» sier Cris.

hvis ingen av ektefellene har råd til å bo der, eller hvis det ikke anses forsvarlig for dem å være der, så er det ikke fornuftig for barna å være i det hjemmet. Og fordi de ikke kan støttes tilstrekkelig i det hjemmet, kan en domstol bestille salg av huset og deling av inntektene.

Juridisk sett, «Det er ikke at man får huset mot den andre, men hva gjør vi med huset, hva er den mest fornuftige økonomiske planen rundt huset i skilsmissen,» sier Cris Pastore, advokatmegler.

Hva skjer når konas eller mannens navn ikke står på skjøtet til huset i en skilsmissesituasjon?

«Hvis en ektefelle blir tildelt huset i forliksavtalen, og de for øyeblikket ikke er på tittel, vil de være en «etterfølger-i-interesse», sier Jeff. «Med andre ord, de er i stand til å kreve tittelen til eiendommen via signert ekteskapelig forliksavtale. Så de kan gjøre et boliglån refinansiere for skilsmisse, men det ville være en cash-out refinansiere fordi de ikke er på tittel. Så de er begrenset til et boliglånsbeløp på 85% av verdien. De ville ha måttet være på tittel i 12 måneder for å gjøre en rente og sikt refinansiere.»

Må Jeg Refinansiere Etter Skilsmisse? Liste Over Alternativer For Ditt Hjem I Skilsmisse

Alternativ 1:» THE CLEAN BREAK » Selg Huset

Ditt første alternativ er å selge huset og konvertere det til kontanter. «Det er den minst risikable tingen å gjøre fordi du kutter alt det felles ansvar og gjeld med din ex-ektefelle. Selge huset er den reneste måten å trekke ut dine finansielle eiendeler, » sier Marilee.

Alternativ 2: Refinansiere Hus Etter Skilsmisse:

i dette alternativet holder man huset og tar på alle regningene, den andre får en ren pause.

«Rimelig Pris er nøkkelen her,» sier Cris. Det er selvfølgelig kostnader til refinansiering et hjem etter skilsmisse, avsluttende kostnader, etc. som er for det meste rullet inn i boliglån, og en vurdering av huset vil være nødvendig også.

To store mål her er å først gjøre dette refinansiere slik at boliglån ikke skyrocket for ektefelle bor i hjemmet og kjøpe den andre ut, og for å sørge for at huset ektefelle kvalifiserer til å være på boliglån alene.

en skilsmisse house buyout er et problem som kan løses i skilsmisse mekling, så lenge ektefellene er minnelig nok.

Alternativ 3: GODT MEDIUM? En Av Dere Kjøper ut Den Andre

et mellomalternativ gjør en buyout, hvor en ektefelle gjør en avtale om å kjøpe huset fra den andre. Det kan inkludere en overføring av egenkapital til den andre ektefellen. Dette alternativet kan være mer risikabelt enn å selge huset fordi det er hjem verdi og tilstand problemer å vurdere.

«et scenario som har blitt mer populært i det siste er en hybrid. På tidspunktet for skilsmisse, vil ektefeller enige om å fortsette å eie huset for en periode etter skilsmissen, og de generelt forbli på boliglån og gjerning før hjemmet er solgt, eller kanskje en buyout oppstår,» sier Cris.

Alternativ 4: LEGG LAVT-Gjør Ingenting

Den andre enden av spekteret er å ikke gjøre noe, bare for å forlate huset, boliglån og felles tittel som det er. «Det er det mest risikable fordi på slutten av dagen blir du lovlig skilt, men økonomisk er du fortsatt gift med hverandre,» Sier Jeff. Det partnerskapet kan være vanskelig, avhengig av hvor minnelig skilsmisse er.

Å gjøre dette holder partene bundet sammen til deres største økonomiske beholdning.

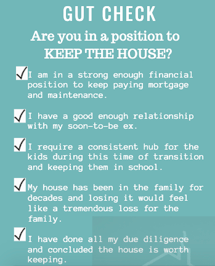

Due Diligence: Del 1

Faktorer Å Vurdere Når Du Bestemmer Deg For Hva Du Skal Gjøre Med Huset

«den største tingen når du begynner å vurdere hva du skal gjøre med huset i en skilsmisse, er å se huset ditt som,» Ok, jeg skal kjøpe dette huset igjen.»og» Hva får jeg egentlig hvis jeg skal beholde det?»sier Jeff.

Gjør Din Due Diligence: Del 2

Bestem Den Sanne Verdien Av Huset Ditt I Skilsmisse

Hva Går Inn I Huset Verdivurdering?

«Behandle å bestemme verdien av huset ditt med samme due diligence som du gjorde da du først kjøpte den! I tillegg til en vurdering, er det viktig å se på tilstanden til din eiendom, tittel og hjem eierens forsikring, » sier Marilee Wolf, Eiendomsmegling Samarbeid Spesialist-Skilsmisse.

hjemmeverdi er en ekstremt flytende ting. For en gitt dag, for ethvert hus, kunne man bestemme en dollarfigur. Når boligmarkedet og økonomien endres, kan disse verdiene også endres.

Vurder disse 4 verdifaktorene:

- Hjem Verdi / Tilstand-Tenk som om huset blir kjøpt på nytt, som er i utgangspunktet hva som skjer hvis du planlegger å holde huset.

- Vurdering-en evaluering gjort av en lisensiert profesjonell, kalt en takstmann, som brukes til å bestemme fremtidige lån ytelse, og gir en estimert verdi av ditt hjem.

- Egenkapital-takstverdi minus beløpet fortsatt skyldte på boliglån eller boliglån payoff. Egenkapital er en viktig del av ligningen for å bestemme hva du vil motta når du selger huset ditt.

- Markedsverdi – hvor mye penger som et hjem kjøperen ville være villig til å betale for huset på det åpne markedet. Denne markedsverdien kan eller ikke samsvarer med takstverdien. Se på Trulia.com eller Zillow.com eller MyRealEstateValues.com for estimater eller spør Din Eiendomsmegler for en gratis evaluering.

Hva Pleier Å Bli Oversett I Skilsmisse

Hmmm..Jeg hørte at jeg bare trengte en hjemmevurdering, ikke sant? Ikke akkurat. Hjem tilstand saker, også.

når noen sier, «vel, jeg hadde huset mitt vurdert for to år siden,» er det ikke meningsfylt. Alle de ovennevnte variablene svinger, så en vurdering er bare relevant i 3 til 6 måneder.

Se Under Panseret

Vurdering og markedsverdi ta hensyn til kosmetiske og fysiske defekter. Men det er også hva som skjer i infrastrukturen – eller ting som ikke kan sees eller bestemmes uten å ansette en ekspert for å undersøke. Det kan være større feil eller problemer, som trenger et nytt tak, stukkatur problemer, en mislykket septiktank, eller en gammel ovn som påvirker verdien av huset ditt.

når du opprinnelig kjøpte huset ditt, har du kanskje hatt flere konsultasjoner og inspeksjoner for å informere deg om hva du kjøper. Forsikringsselskaper kan ha sendt noen til huset for å gjøre en gjennomgang. Banken gjorde et tittelsøk for å sikre at det ikke var noen heftelser på eiendommen og bestilte også en vurdering for å sikre at du visste hva du fikk.

i en skilsmisse, men disse kontrollene ikke ofte forekommer.

«i skilsmisse forhandler du mange ting på en gang. Men et hus er ikke som en sparekonto. Pensjonen din har ikke et lekkende tak eller et stukkproblem.»

~ Jeff Weaver, Senior Mortgage Specialist

Hva kan lett skje med å bestemme hjem verdi i skilsmisse er at din advokat kan si, Ok, Hva er ditt boliglån balanse uttalelse? Ok, jeg ser at det er 200 000 dollar. Stor. La oss få en vurdering for å se hva verdien er, og trekk deretter det du skylder ut av det, og dette vil fortelle deg hva inntektene dine vil være når du selger.

De kan (eller ikke) få en eiendomsmegler til å gi sin mening om markedsverdi. Og du vil mest sannsynlig ikke bli bedt om å få huset inspisert, for å se på tittelen din for dommer og heftelser og for å sikre at forsikringen din er i god stand. Vurdering minus egenkapital tilsvarer et svært ufullstendig bilde av huset som en eiendel.

Holde Huset: Økonomiske Problemer Som Oppstår

Noen par har en ordning der en ektefelle opphold og den andre har forlatt, men boliglån og gjerning fortsatt har begge navnene. Selv om det kan fungere, er det svært risikabelt avhengig av de involverte partene.

Lien Og Dommer

- hva skjer hvis en av partene slutter å betale føderale skatter, eller racks opp en stor kredittkortregning som går til dom? De kan bli heftelser på huset. «Liens og dommer følger eiendommen, ikke personen,» sier Marilee. Hvis en lien blir satt på huset, og senere bestemmer ektefellen som bodde seg for å ta det på seg selv og ikke vet at det er der, kan det potensielt være svært problematisk.

Foreclosure

- Hva om en part slutter å betale sin del av boliglån? Foreclosure proceedings kan begynne. Ektefellen som holdt opp sin ende av betalingen, kunne nå stå overfor situasjonen for utlåner som tok i besittelse av en pantsatt eiendom hvis eieren ikke kan betale den utestående gjelden, og til slutt kunne hjemmet gå til foreclosure.

Utsatt Vedlikehold

du kan bo i et hus i flere tiår Og være uvitende om store billett ting som skjer i huset. «Jeg hører det hele tiden når jeg selger hus,» sier Marilee. «For eksempel» vi hadde ingen anelse om at det var alt knott og rør elektrisk, «eller» vi har brukt det septiktank og det var fint.»

hvis du har et gammelt hus med mye utsatt vedlikehold og ingen besparelser, kan du ende opp med å betale titusenvis av dollar for reparasjoner og obligatoriske oppdateringer, noe som virkelig kan skade deg økonomisk.

Å Holde begge navnene på boliglån og gjerning er et risikabelt alternativ. Men hvis det er det eneste alternativet tilgjengelig for et par, bør du få en advokat til å utarbeide språket i en eiendomsavtale som beskytter personen som bor i huset.

Holde Huset I Skilsmisse: Viktige Dokumenter Å Samle

hvis du er den som ønsker å holde huset, få:

- Originale dokumenter fra da du kjøpte huset for å bekrefte hva som ble signert. Hvis du ikke har dem, spør din eiendomsmegler.

- Dokumentasjon om gjeldende husforhold, inkludert:

Når Du Vurderer En Buyout Avtale

Få en vurdering. Spør kredittforetaket ditt hva din nåværende utbetaling ser ut, og gjør deretter din due diligence rundt huset og tittelbetingelsen. Trekk ut fra den verdsatte verdien som fortsatt er på boliglånet; trekk deretter ut noen store billettreparasjoner og si: «Hvis Jeg skal kjøpe deg ut, gir Jeg deg halvparten Eller X% av dette beløpet,» sier Marilee. Hun legger til at hvis det er en dom eller lien på huset, dette bør også være priset inn det endelige nummeret.

———–

Tenk Fortid Og Fremtid

Sjekkliste Over Spørsmål Å Stille

- er det noen heftelser eller dommer som skader tilstanden til tittelen?

- har hus forsikring blitt holdt oppdatert?

- Har et høyt antall krav blitt gjort?

- er det kommer til å være et problem nedover veien med insurability av huset?

- Hva er jeg faktisk kvalifisert for i form av et boliglån?

- hva har jeg råd til realistisk?

- Hva er den sanne egenkapitalen i huset mitt?

- er huset mitt virkelig en eiendel eller en forpliktelse?

- Hva er den eiendelen? Hva er den sanne verdien av eiendelen?

- Hva slags reparasjoner må gjøres akkurat nå?

- vil det bli behov for større reparasjoner i fremtiden?

- Kan vi skape minner på et nytt sted like bra? Er hjemmet virkelig der hjertet er?

- hvor mye tid og kostnader vil det koste å flytte?

Sørg For At Du Kvalifiserer For Et Boliglån I Skilsmisse

Bortsett fra allerede å snakke med din juridiske team, meklere, og advokater som en del av skilsmisse, er det viktig å snakke med et boliglån profesjonell så snart som mulig, ideelt sett, en som er spesielt opplært til å være i stand til å tjene denne typen hus. «Du vil ikke vente,» sier Jeff.

før du begynner å forhandle eiendeler som en del av din ekteskapelig forliksavtale vil du ønsker å vite nøyaktig hva du har råd til å gjøre.

Kreditt Og Inntekt For Å Kvalifisere For Boliglån I Skilsmisse

hvis du for eksempel skal refinansiere huset etter skilsmisse, og du skal gi $50 000 av egenkapitalen til din ektefelle, må du først vite om du faktisk kan kvalifisere til å gjøre det.

i tillegg til å få en kopi av kredittpoengene dine, vil du ideelt sett ha minst 2 års dokumentert inntekt fra samme selskap eller bransje for å kvalifisere.

» Mange finne at hvis de har god kreditt og god inntekt vil det ikke være et problem å refinansiere. De signerer sin ekteskapelig forliksavtale, og da har de 90 dager på å refinansiere,» sier Jeff. «Så går de for å refinansiere og de innser,» Vent. Det er noe jeg ikke tok hensyn til. Nå har jeg et problem. Jeg kan ikke gjøre 50 000 dollar. Jeg kan bare gjøre $ 40.000.»Da må du gå tilbake til retten og tilbake til din advokat eller megler, som koster penger og tar tid å gå tilbake og reforhandle det du allerede har forhandlet.

Underholdsbidrag og Barnebidrag Som Kvalifiserende Inntektskilder For Boliglån

hvis du mottar noen form for støtte, du virkelig ønsker å finne ut hva du kvalifiserer for i form av et boliglån. Bare fordi du mottar støtte betyr ikke at det er kvalifisert inntekt for et boliglån, da det må oppfylle visse standarder.

» Underholdsbidrag og barnebidrag må være stabilt og pågående. Du må motta det i seks måneder og fortsette i tre år. Du vil være sikker på at du kan gjøre hva du godtar å gjøre, så det er viktig å forstå at så tidlig i prosessen som mulig, » sier Jeff.

Ideelt sett bør du gå inn i forhandlingene med din advokat eller megler allerede har hatt en vurdering og tittel søk gjort, og har kreditt sjekket.

«Vet at du kan få denne mengden egenkapital hvis du må, og ha en plan om hvordan du gjør det. Det kommer til å spare deg tid og penger i det lange løp; så så tidlig som mulig, begynn å tenke på disse tingene, spesielt hvis du holder huset, » Forklarer Jeff.

Arbeid Med Et Boliglån Profesjonell Som Vet Skilsmisse

du virkelig trenger å jobbe med noen som forstår boliglån skilsmisse retningslinjer for boliglån. Det er spesifikke retningslinjer for å kvalifisere for et boliglån i skilsmisse. «Mange av mine klienter kommer til meg fordi de gikk til banken og sa:» Hei, jeg får skilsmisse. Jeg trenger $ 50.000 kontant ut, «og banken sier,» Nei, du kan ikke gjøre det .»De faktisk kunne gjøre det hvis lånet offiser forstått skilsmisse retningslinjer for et boliglån,» sier Jeff.

det er virkelig påhviler slike folk å finne noen som forstår spesifikke skilsmisse retningslinjer for å vite hva de faktisk kan gjøre,og gjøre det på den mest effektive, kostnadseffektive måten mulig. Hvis utlåner eller banklån offiser ikke vet hva de er, kan det være veldig frustrerende.

alt i alt er skilsmisse huset ditt et stort skritt, og forhåpentligvis er du nå et stort skritt nærmere å vite hva du skal gjøre neste med huset ditt.

Om Forfatteren

Sharon Pastore, Main Line Family Law Center

Sharon Pastore Er Medstifter Av Main Line Family Law Center, som ble etablert i 2012. Hun er på oppdrag for å generere bevissthet, forståelse og tillit rundt mekling som et sunnere alternativ for separasjon og skilsmisse i god tid før en kundes første konsultasjon. Hun trekker på over 17 år i nonprofit, utdanning og markedsføring for å gjøre det mulig for flere ektefeller å «komme til bordet» og formidle vellykket.

Sharon Pastore Er Medstifter Av Main Line Family Law Center, som ble etablert i 2012. Hun er på oppdrag for å generere bevissthet, forståelse og tillit rundt mekling som et sunnere alternativ for separasjon og skilsmisse i god tid før en kundes første konsultasjon. Hun trekker på over 17 år i nonprofit, utdanning og markedsføring for å gjøre det mulig for flere ektefeller å «komme til bordet» og formidle vellykket.

Sharon Pastore Er Medstifter Av Main Line Family Law Center, som ble etablert i 2012. Hun er på oppdrag for å generere bevissthet, forståelse og tillit rundt mekling som et sunnere alternativ for separasjon og skilsmisse i god tid før en kundes første konsultasjon. Hun trekker på over 17 år i nonprofit, utdanning og markedsføring for å gjøre det mulig for flere ektefeller å «komme til bordet» og formidle vellykket. Komme organisert og forberede for skilsmisse mekling? Last ned vår 30-element skilsmisse sjekkliste.