ANNONSER:

Marginalkostnad Er en ledelsesteknikk for å håndtere kostnadsdata. Den er hovedsakelig basert på atferdsstudie av kostnad. Marginal costing gir denne viktige informasjonen til ledelsen, og det hjelper til med å utføre sine funksjoner som c6st-kontroll, fortjenesteplanlegging, ytelsesevaluering og beslutningstaking.

Marginal kostnad spiller sin nøkkelrolle i beslutningsprosesser. Det er en teknikk som gir presentasjon av kostnadsdata på en slik måte at ekte kostnadsvolum-profit forhold blir avslørt. Under denne teknikken antas det at kostnadene kan deles i to kategorier, dvs. faste kostnader og variable kostnader. Fast kostnad belastes bidrag av perioden den påløper og regnes som periodekostnad.

Marginalkostnad er » et prinsipp der marginalkostnaden for kostnadsenheter fastslås. Bare variable kostnader belastes kostnadsenheter, de faste kostnadene som kan tilskrives en relevant periode, blir avskrevet i sin helhet mot bidraget for den perioden.»(CIMA definisjon).

ANNONSER:

Lær om:-

1. Introduksjon Til Marginale Kostnader 2. Definisjoner Av Marginale Kostnader 3. Funksjoner 4. Prosess 5. Fastsettelse Av Marginalkostnad 6. Marginale Kostnader og Beslutninger 7. Fordeler 8. Begrensning.

Marginal Kostnad: Introduksjon, Definisjoner, Funksjoner, Programmer, Prosess, Fordeler, Bestemmelse Og Begrensninger

Innhold:

- Introduksjon Til Marginalkostnad

- Definisjoner Av Marginalkostnad

- Funksjoner Av Marginalkostnad

- Bestemmelse Av Marginalkostnad

- Marginalkostnad Og Beslutningstaking

- Fordeler Med Marginalkostnad

- begrensninger av marginalkostnad

Marginalkostnad-Introduksjon

Selv En Skolegangsstudent Vet At Fortjeneste Er En Balanseføring Av Salg Over Kostnader, Dvs.Salgskostnad = Fortjeneste. Denne kunnskapen er ikke tilstrekkelig for ledelsen for å utføre funksjonene til planlegging og kontroll, etc. Kostnaden er videre delt i henhold til dens oppførsel, dvs. faste kostnader og variable kostnader.

ANNONSER:

den eldgamle ligningen kan skrives som:

Sales-Cost = Profit eller

Sales – (Fast kostnad + Variabel Kostnad) = Profit.

relevansen av segregerende kostnader i henhold til variabilitet kan forstås ved et veldig enkelt eksempel på en skomaker, hvis kostnadsdata for en bestemt periode er gitt nedenfor:

ANNONSER:

(A) Leie av butikk Er Rs.1200 for perioden under vurdering,

(b) Salgspris per par Er Rs.55.

(c) Inngangsmateriale som kreves for å lage ett par Er Rs.50.

(d) han produserer 1000 par i løpet av perioden under vurdering.

ANNONSER:

i disse dataene nevnes kun to typer kostnader-leie av butikk og kostnad for inngangsmaterialer. Leien av butikken vil ikke endres, hvis han produserer mer enn 1000 par eller mindre enn 1000 par. Denne kostnaden er derfor referert til som fast kostnad. Kostnaden for inngangsmateriale vil endres i henhold til antall produserte par. Dette er variable kostnader. Dermed har begge kostnadene ikke samme oppførsel.

denne kunnskapen om kostnadsendringer kan gi fantastiske resultater for skomakeren i beslutningsprosessen. Basert på disse endringene i oppførselen til kostnader, oppstår en svært effektiv kostnadsregnskapsteknikk. Dette kalles marginalkostnad. Marginalkostnad er en ledelsesteknikk for å håndtere kostnadsdata. Den er hovedsakelig basert på atferdsstudie av kostnad.

Absorpsjonskostnad, dvs.kostnadsteknikken, som ikke gjenkjenner forskjellen mellom faste kostnader og variable kostnader, tilfredsstiller ikke tilstrekkelig ledelsens behov. Uttalelsene utarbeidet under absorpsjonskostnad forklarer utførlig tidligere fortjeneste, tidligere tap og kostnader som påløper i fortiden, men disse uttalelsene hjelper ikke når det gjelder å forutsi morgendagens resultat. En konvensjonell resultatregnskap kan ikke fortelle hva resultatet vil være, hvis volumet økes eller reduseres.

I Disse dager, det er en cut-hals konkurranse i markedet og ledelsen har fått vite sin kostnadsstruktur grundig. Marginal costing gir denne viktige informasjonen til ledelsen, og det hjelper til med å utføre sine funksjoner som c6st-kontroll, fortjenesteplanlegging, ytelsesevaluering og beslutningstaking. Marginal kostnad spiller sin nøkkelrolle i beslutningsprosessen.

Marginal Costing-Definisjoner: Gitt AV CIMA

cima definerer marginal costing som «kostnaden for en enhet av produkt eller tjeneste som ville unngås hvis den enheten ikke ble produsert eller levert».

ANNONSER:

CIMA definerer marginalkostnad som » regnskapssystemet der variabel kostnadsbue belastet kostnadsenhetene og faste kostnader i perioden skrives av i sin helhet mot det samlede bidraget. Den spesielle verdien er i beslutningsprosessen.»Marginal kostnad er ikke en distinkt metode for å koste som jobbkostnad eller prosesskostnad.

det er en teknikk som gir presentasjon av kostnadsdata på en slik måte at ekte kostnadsvolum-profit forhold blir avslørt. Under denne teknikken antas det at kostnadene kan deles i to kategorier, dvs. faste kostnader og variable kostnader. Fast kostnad belastes bidrag av perioden den påløper og regnes som periodekostnad.

Enkelte lesere forsøker forgjeves å finne ut forskjellen mellom marginal kostnad og direkte kostnad. I regnskaps litteratur marginal koster og direkte koster er i utgangspunktet en og samme. Faktisk, det som har blitt kalt direkte koster I Usa har blitt referert til som marginale koster I Storbritannia.

fortsatt er det visse forfattere som mener at det er forskjell mellom disse to begrepene. Medvirkende kostnad og variabel kostnad er andre synonymer av marginal kostnad. Begrepene differensialkostnad og inkrementell kostnad er noe som marginal kostnad. Disse har blitt tatt opp i detalj separat i diskusjonen fremover.

Marginalkostnad er » et prinsipp der marginalkostnaden for kostnadsenheter fastslås. Bare variable kostnader belastes kostnadsenheter, de faste kostnadene som kan tilskrives en relevant periode, blir avskrevet i sin helhet mot bidraget for den perioden.»(CIMA definisjon).

Faste kostnader kalles også tidskostnad og periodekostnad. Det er et fast beløp uavhengig av kapasitetsnivået som er oppnådd. I marginalkostnadsteknikken måles fortjeneste ved bidrag mindre faste kostnader som også inkluderer den faste delen av halvvariable kostnader.

Halvvariable kostnader er segregert og den variable delen legges til de variable kostnadene og fast beløp legges til de faste kostnadene. Variable kostnader varierer direkte med produksjon og kostnad per enhet er den samme. Dette er et lineært forhold. Faste kostnader forblir de samme uavhengig av produksjonsnivået og varierer bare med tiden.

Marginal Kostnad-17 Hovedfunksjoner

1. Kostnadene er delt inn i to kategorier, dvs. faste kostnader og variable kostnader.

2. Fast kostnad regnes som periodekostnad og forblir ute av hensyn til bestemmelse av produktkostnad og verdi av varebeholdninger.

3. Prisene fastsettes med henvisning til marginalkostnad og innskuddsmargin.

4. Lønnsomheten til avdelinger og produkter bestemmes med henvisning til deres bidragsmargin.

5. Ved presentasjon av kostnadsdata antar visning av bidrag dominerende rolle.

6. Avsluttende lager er verdsatt på marginalkostnad.

7. Segregering av kostnader på grunnlag av atferd, dvs. faste og variable elementer.

8. Segregering semi-variable kostnader i variabel del og fast beløp.

9. Verdivurdering av sluttlager av ferdige varer og avsluttende VIA til marginalkostnad. Variable salgs – og distribusjonskostnader er ekskludert.

10. Faste kostnader vurderes ikke for verdsettelse av sluttlager av ferdige varer og avsluttende VIA.

11. Prisene er basert på marginale kostnader og marginale bidrag.

12. Kostnad-volum-profit forhold. En spesiell form for kostnadsark brukes.

13. Forenkler beslutningsprosesser i forhold til produktmiks, salgsmiks, lage eller kjøpe, maskin eller manuell, etc.

14. Break-even teknikk er ansatt.

15. Salgsinntekter minus marginalkostnad kalles bidrag. Det kan være brutto eller netto. Hvis bare de variable produksjonskostnadene trekkes fra salgsinntektene, kalles differansen bruttobidrag. Hvis variabel administrasjon og s-og D-kostnader trekkes fra bruttobidraget, er balansen nettobidraget.

16. Prisfastsettelse for eksport.

17. Enhetskostnaden for et produkt betyr den gjennomsnittlige variable kostnaden for produksjon av produktet.

Marginalkostnad – Prosess

under marginalkostnad er forskjellen mellom salg og marginalkostnad for salg funnet ut. Denne forskjellen kalles teknisk bidrag. Bidrag gir faste kostnader og fortjeneste. Overskudd av bidrag over faste kostnader er fortjeneste eller nettomargin. Det legges vekt på å øke det totale bidraget.

Variabel Kostnad:

Variabel kostnad er den delen av totalkostnaden, som endres direkte i forhold til volum. Totale variable kostnadsendringer med endring i volum av produksjonen. Økning i produksjonen vil føre til økning i totale variable kostnader og reduksjon i produksjonen vil føre til reduksjon i totale variable kostnader. Variable kostnader per produksjonsenhet forblir imidlertid de samme uavhengig av økning eller reduksjon i produksjonsvolum.

Variable kostnader inkluderer kostnader for direkte materiell, direkte arbeidskraft, direkte utgifter mv. Variable kostnader per enhet er ankommet ved å dele totale variable kostnader av enheter produsert. Variable kostnader per enhet har også blitt referert til som variable cost ratio. Variable kostnader kan oppnås ved å dele endring i kostnad ved endring i aktivitet.

Variable kostnader er svært følsomme i naturen og påvirkes av en rekke faktorer.

Hovedmålet med ‘marginal costing’ er å hjelpe ledelsen med å kontrollere variable kostnader fordi dette er et kostnadsområde som gir seg til kontroll av ledelsen.

Faste Kostnader:

Den representerer kostnaden som påløper for en periode, og som innenfor visse produksjons-og omsetningsgrenser har en tendens til å være upåvirket av svingninger i aktivitetsnivået (produksjon eller omsetning). Eksempler er leie, priser, forsikring og lederlønn.

Break-Even Punkt:

Break-even punkt er salgsstedet der selskapet gjør verken resultat eller tap. Marginalkostnadsteknikken er basert på ideen om at forskjellen i salg og variabel salgspris gir et fond, som refereres til som bidrag. Bidrag gir faste kostnader og fortjeneste.

ved break-even punkt er bidraget akkurat nok til å sørge for faste kostnader. Hvis faktisk salgsnivå er over break-even punkt, vil selskapet gjøre profitt. Hvis faktisk salg er under break-even punkt selskapet vil medføre tap. Når kostnad-volum-fortjeneste .forholdet presenteres grafisk, punktet, hvor total kostnadslinje og total salgslinje krysser hverandre, vil være break-even-punktet.

Bidrag:

Marginal kostnadsanalyse avhenger mye av ideen om bidrag. I denne teknikken er innsatsen rettet mot å øke det totale bidraget bare. Bidrag er forskjellen mellom salg og variabel kostnad, dvs. marginalkostnad.

det kan uttrykkes som følger:

Bidrag = Salg-Variable kostnader for salg.

Anta at salget er Rs.1000 og variable kostnader for salg Er Rs.800. Bidraget vil være Kr.200, dvs.Rs.1000-Kr.800.

Nøkkelfaktor Eller Begrensningsfaktor:

det er alltid faktorer som ikke gir seg til ledelsesmessig kontroll. For eksempel, hvis Det på et bestemt tidspunkt er En Statlig begrensning på import av et materiale, som danner hovedbestanddelen av selskapets produkt, kan selskapet ikke produsere, som det ønsker. Det må planlegge produksjonen med tanke på denne begrensningsfaktoren. Imidlertid vil innsatsen bli rettet mot maksimal utnyttelse av tilgjengelige kilder. Dermed er begrensende faktor en faktor som påvirker volumet av produksjonen av en organisasjon på et gitt tidspunkt.

Nøkkelfaktor er den faktoren hvis innflytelse først må fastslås for å sikre at det er maksimal utnyttelse av ressurser. Å ruste produksjonsprosessen i lys av-nøkkelfaktorens innflytelse vil føre til maksimering av fortjenesten. Nøkkelfaktor begrenser ledelsesmessige tiltak og begrenser produksjonen av selskapet. Vanligvis salg er begrensende faktor, men noen av følgende faktorer kan være en begrensende faktor – (A) Materiale (b) Arbeidskraft (c) Anlegg kapasitet (d) Makt (e) Regjeringen handling.

når en begrensende faktor er i drift og det skal tas en beslutning om relativ lønnsomhet for ulike produkter, deles bidraget for hvert produkt med nøkkelfaktor for å velge det mest lønnsomme alternativet.

valg av ledelse hviler på produktene eller prosjektene, som viser mer bidrag per enhet av nøkkelfaktor. Således, hvis salg er nøkkelfaktoren, bør bidrag til salgsforhold vurderes. Hvis ledelsen står overfor mangel på arbeidskraft, bør bidrag per arbeidstime vurderes. Anta at salg av produkter A og B er Rs.100 Og Kr.110 og variable kostnader for salg Er Rs.30 Og Kr.23 henholdsvis. Arbeidstiden (nøkkelfaktor) som kreves for disse produktene er henholdsvis 2 timer og 3 timer.

bidraget vil være-Produkt A, Rs.100 Kr.30 = 70 per enhet Eller Rs.35 per time; Produkt—B, Rs.110-Kr.23 = Kr.87 per enhet Eller Rs.29 per time. I denne situasjonen Er P / V-forholdet mellom produkt B (79%) bedre Enn p / V-forholdet mellom produkter (70%) og normal konklusjon bør være å produsere produkt B. dermed er tiden nøkkelfaktoren. Bidrag per time er bedre i produkt A enn I B. derfor er produkt A under arbeidskraftmangel mer lønnsomt enn produkt B.

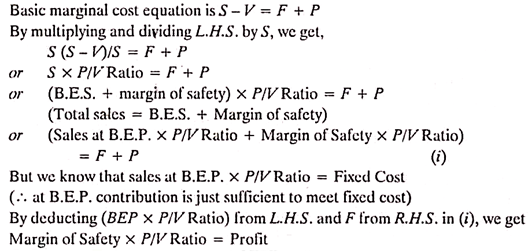

Grunnleggende Marginalkostnadsligning:

Vi vet At – Sales – Cost = Profit

eller Sales – (Faste kostnader + Variable kostnader) = Profit

eller Sales – Variable kostnader = Faste kostnader + Profit

dette er kjent som marginal ligning, og det uttrykkes også som følger:

S – V = F + P,

Hvor,

s = salg,

v – variable salgskostnader

f = faste kostnader og

P = Fortjeneste.

leseren anbefales å motvirke bruken av formler. Alle problemer på marginalkostnad bør forsøkes ved bruk av dette grunnleggende forholdet, så langt som mulig.

Resultat / Volumforhold:

når bidraget fra salget uttrykkes som en prosentandel av salgsverdien, kalles det resultat / volumforhold(Eller P / V-forhold). Det uttrykker forholdet mellom bidrag og salg. Bedre P / V-forhold er en indeks for lyd ‘økonomisk helse’ av et selskaps produkt. Dette forholdet gjenspeiler endring i resultat på grunn av volumendring. I stor grad viser det hvor stort bidraget vil vises, hvis det uttrykkes på lik linje med salget.

erklæringen Om At P / V-forhold er 40% betyr at bidraget Er Rs.40, hvis størrelsen på salget Er Rs.100. En viktig egenskap Ved P / V-forhold er at den forblir den samme på alle nivåer av utgang. P / V-forhold er spesielt nyttig, da det vurderes i forbindelse med sikkerhetsmargin. De andre begrepene som brukes til å referere til P/V – forhold er – (A) Marginalinntektsforhold, (b) Bidrag til salgsforhold og (c) Variabelt resultatforhold.

P / V-forhold kan uttrykkes som:

P/v ratio = (Salg-Marginalkostnad for salg) / Salg

or = Bidrag / Salg

or = endring i bidrag /endring i salg

Or = endring i resultat/endring i salg

Anta at salgspris og marginalkostnad for produktet er Rs.20 Og Kr.12 henholdsvis. P / v-forholdet vil være (Rs.20-Rs.12)/20 = (8 ÷ 20) x 100 = 40%

P / V-forholdet forblir konstant på ulike nivåer av operasjoner. En endring i faste kostnader resulterer ikke i endring I P / V-forhold siden P / V-forhold uttrykker forholdet mellom bidrag og salg.

Fordeler Med P / V-Forhold:

1. Det hjelper med å bestemme break-even punktet.

2. Det hjelper med å bestemme fortjeneste på ulike salgsnivåer.

3. Det bidrar til å finne ut salgsvolumet for å tjene et ønsket kvantum av fortjeneste.

4. Det bidrar til å bestemme relativ lønnsomhet for ulike produkter, prosesser og avdelinger.

Forbedring Av P / V-Forhold:

P / V-forhold kan forbedres hvis bidraget forbedres.

Bidraget kan forbedres med en av følgende trinn:

1. Økning i salgspris,

2. Redusere marginale kostnader ved effektiv utnyttelse av menn, materialer og maskiner.

3. Konsentrere seg om salg av produkter med relativt bedre P / V-forhold. Dette vil bidra til å forbedre det totale p / V-forholdet.

Begrensninger Av P / V-Forhold:

det er en økende trend blant bedrifter å bruke profit-volume-ratio ved å bestemme produktverdig ekstra salgsinnsats og produktiv kapasitet og rekke andre ledelsesøvelser.

følgende er begrensningene ved bruk Av P / V-Forhold:

1. P / V-forhold lener seg tungt på overskudd av inntekter over variabel kostnad.

2. P / V-forholdet tar ikke hensyn til kapitalutleggene som kreves av den ekstra produktive kapasiteten og de ekstra faste kostnadene som legges til.

3. Inspeksjon Av P / V-forhold av produkter kan foreslå lønnsomme produktlinjer som kan vektlegges og ulønnsomme linjer som kan revurderes eller elimineres. Mer inspeksjon Av P / V-forhold vil ikke bidra til å ta endelig beslutning. For dette formål må analysen utvides for å ta hensyn til differensielle kostnader for beslutning og mulighetskostnader mv. Dermed indikerer det bare området som skal undersøkes.

4. P / V-forholdene har blitt referert til som den tvilsomme enheten for beslutningstaking fordi den bare gir en indikasjon på den relative lønnsomheten til produktene/produktlinjene, det også, hvis andre ting er like, Er P/V-forholdet bra for å danne inntrykk og ikke for å ta beslutning.

punktene ovenfor markerer At P / V-forhold ikke skal brukes uansett. Dens begrensninger bør være i live i brukerens sinn.

Sikkerhetsmargin:

Sikkerhetsmargin representerer forskjellen mellom salg ved en gitt aktivitet og salg ved break-even punkt. (Bep er salgsstedet der selskapet ikke gir fortjeneste eller tap). Følgelig indikerer det i hvilken grad et fall i etterspørselen kan absorberes, før selskapet begynner å opprettholde tap.

sikkerhetsmarginen uttrykkes i prosent av salget. Gyldigheten av sikkerheten avhenger alltid av nøyaktigheten av kostnadsestimatene. Den brede sikkerhetsmarginen er fordelaktig for selskapet. Sikkerhetsmargin avhenger av nivået på faste kostnader, bidragshastighet og salgsnivå.

forholdet mellom sikkerhetsmargin og salg kan uttrykkes som følger:

Salg-Salg På B. E. P = Sikkerhetsmargin.

dermed kan soliditeten til en bedrift måles med sikkerhetsmargin. Denne kunnskapen er svært nyttig i å ta politiske beslutning som reduksjon i pris å rase konkurrentene. Sikkerhetsmargin indikerer hvor mye nåværende salg er i stand til å holde virksomheten borte fra det avgjørende punktet, hvor virksomheten vil tjene verken fortjeneste eller tap.

dens forhold Til V / P-forhold og fortjeneste kan uttrykkes som følger:

Forbedring I Sikkerhetsmarginen:

sikkerhetsmarginen kan forbedres ved å ta i bruk følgende trinn:

1. Økning i salgsvolum-det utvider forskjellen mellom salg på aktivitetsnivå og salg på break-even punkt.

2. Økning i salgspris – hvis det ikke er mulig å øke salgsvolumet, er salgsprisen økt for å forbedre sikkerhetsmargin.

3. Endring i produktmiks og dermed øke bidraget-Dette vil føre til forbedring i sikkerhetsmargin, fordi det utvider gapet av salg på spesifisert aktivitetsnivå og salg på break-even punkt.

4. Senke faste kostnader-det øker sikkerhetsmarginen, fordi break-even-salg går ned ved å senke faste kostnader.

5. Senking av fast variabel overhead-det øker sikkerhetsmarginen ved forbedring I P / V-forhold.

Innfallsvinkel:

vinkelen som salgslinjen gjør med de totale kostnadslinjene, er kjent som innfallsvinkelen. Denne vinkelen gir det billedlige forholdet mellom fortjeneste og salg. Denne vinkelen indikerer fortjenestekapasiteten til et selskap over break-even-punktet. En stor innfallsvinkel vil indikere opptjening av høy fortjenestemargin. Liten innfallsvinkel vil indikere inntjening av lav fortjenestemargin. Lav innfallsvinkel indikerer at variable kostnader utgjør en stor del av kostnadene ved salg.

normalt vurderes sikkerhetsmargin og insidensvinkel sammen. For eksempel vil en høy sikkerhetsmargin med stor innfallsvinkel indikere de gunstigste forholdene i et selskap. Under en slik situasjon monopoliserer selskapet i markedet. På den annen side indikerer lav sikkerhetsmargin med lav innfallsvinkel dårlig økonomisk form for selskapet.

Marginalkostnad – Fastsettelse Av Marginalkostnad

Fastsettelse av marginalkostnad er første praktiske skritt i innføringen Av ‘Marginalkostnad’. Det er ikke et enkelt problem. Å studere trenden med data knyttet til kostnad og dele den to kategorier, dvs. fast og variabel, krever mye arbeid, dyktighet og erfaring. Metoder som ofte brukes til analysekostnad i henhold til variabilitet er – (1) Sammenligning av aktivitetsnivå (2) Rekkevidde eller høy og lav metode, (3) Analysemetode, (4) Scatter Grafmetode og (5) Minste Kvadratmetode.

Måling Av Volum:

Marginalkostnad brukes primært til å analysere kostnadsadferden i forhold til volum. Dette gir et problem med å velge en base for måling av volum. Et antall baser kan brukes til å uttrykke volum som – (i) Fysiske enheter produsert eller solgt, (ii) Volum av varer produsert eller solgt, eller (iii) Produktive eller faktiske timer, som kanskje enten maskintimer eller arbeidstimer. Å velge en enhet for å uttrykke volum er en kompleks øvelse som krever mye erfaring.

i forskjellige situasjoner vil forskjellige baser bli valgt for å uttrykke volum. Med mindre alt som selges i en gitt periode kommer fra produksjonen av den perioden, måler salget ikke produksjonen. Produksjonen gir heller ikke et mål på salgsaktiviteten. På samme måte er arbeidstimer et mål på tid og ikke av produksjon. De påvirkes av effektivitet. Tanken er at ulike baser kan brukes til å måle volum og valg må være med henvisning til en bestemt situasjon.

Viktigheten av å velge riktig mål på volum bør ikke ignoreres. Tester bør brukes for å sikre at det er en sammenheng mellom grunnlaget for volum og kostnad. Punkter som fortjener oppmerksomhet ved valg av mål for volum eller aktivitet er: a) basen skal være representativ for aktiviteten, b) den bør være lett å forstå, c) basen skal kunne brukes uendret for å lette adekvat kontroll, og d) der det er mulig å uttrykke produksjonen i form av felles fysiske enheter som tonn, kg. liter, kubikkfot og fat, bør volumet uttrykkes i form av disse enhetene bare.

Salg Til Eller Under Marginalkostnad:

Forholdene i virksomheten er alltid i endring. Noen ganger er det selgerens marked, mens andre ganger kan det være vanskelig å selge varene selv til kostpris. Disse situasjonene kan rettferdiggjøre å selge varene til eller til og med under marginalkostnaden for en kort stund. Selge varene på eller under marginalkostnaden kan ikke tydd til som et spørsmål om rutine.

men dette trinnet kan hjelpe organisasjonen til å overvinne situasjoner der gjenoppretting av selv full kostnad ser ut til å være et vanskelig forslag. Dette trinnet kan ikke fortsette i lang tid, og bør tydd til etter svært nøye vurdering.

Salg av varer til eller under marginalkostnad kan være nødvendig av følgende årsaker:

1. Å holde maskiner og fabrikk i drift, slik at den forblir i beredskap til å gå ‘full damp fremover’, når den midlertidige vanskelige perioden er over.

2. For å holde de ansatte opptatt.

3. Å avhende forgjengelige varer.

4. Å drive de svake konkurrentene ut av markedet.

5. For å popularisere de nye produktene-dette trinnet kan midlertidig benyttes slik at det nye produktet kan få anerkjennelse i markedet.

6. For å forhindre tap av handel – hvis nye produkter sannsynligvis vil eliminere selskapets produkt og det foreligger en mulighet for tap av handel, kan det være nødvendig å midlertidig redusere prisen til marginalkostnad eller til og med under det.

7. For å overvinne perioden med deprimerende priser-noen ganger setter en trend med deprimerende priser inn og selskapet finner ikke noe annet alternativ enn å følge med for å forbli i virksomheten.

8. For å opprettholde salget av fellesprodukter – Det er situasjoner der produksjon på ett produkt nødvendigvis er knyttet til produksjon av annet produkt. For Eksempel Kan A og B være fellesproduktene. A kan finne en svært dårlig respons i markedet, Mens B kan fortsette å selge godt i markedet.

i denne situasjonen kan selskapet måtte selge produktet A til marginalkostnad eller til og med under det for å opprettholde produksjonen Av B. i denne situasjonen kan tap i ett produkt kompenseres av fortjenesten til et annet produkt. Noen ganger er dette trinnet brukt til å opprettholde produksjonsnivået for fellesprodukter.

Å Selge produktet til marginalkostnad eller til og med under det er en svært vanskelig beslutning. Dette trinnet bør tas for en kort stund for å overvinne en midlertidig vanskelig situasjon, hvor gjenoppretting av selv full kostnad kanskje ikke er mulig. Dette trinnet kan føre til et ras i pris, noe som kan permanent skade markedsposisjonen til produktet.

av denne grunn bør dette trinnet tas eksepsjonelt etter svært nøye vurdering. Det bør holdes i bakhodet at gjenstand for prising er svært kompleks og kostpris forholdet representerer bare en del av problemet.

en kostnadsrevisor bør sikre følgende to punkter:

(i) Salgspris lik marginalkostnad eller til og med under den har ikke vært gjennom uvitenhet.

(ii) det er kostnadsbevissthet i organisasjonen og kostnadstilbud motstand punkt til senking av prisene. Dette kan ikke gjøres, hvis kostnadene ikke er kjent eller ignorert.

Marginalkostnad – Beslutningstaking og Marginalkostnad: Å fastslå Produktets Relative Lønnsomhet, Bestemme Lønnsomheten Til Alternativ Produktblanding Og noen Få Andre

ledelsens innsats i et foretak er å optimalisere fortjenesten eller minimere tap. I deres innsats for å gjøre det må de gjennomgå eksisterende produksjons -, pris-og markedsføringspolitikk fra tid til annen og foreta nødvendige tilpasninger, om nødvendig.

følgende punkter gir objektivt grunnlag og letter beslutningsprosessen:

1. Bestemme relativ lønnsomhet av produktene.

2. Bestemme lønnsomheten av alternative produkt-mix.

3. Ta eller Kjøp beslutninger.

4. Priser i hjem og utenlandske markeder.

5. Produksjon med begrensende faktor.

6. Fortjeneste planlegging.

1. Konstatere Produktets Relative Lønnsomhet:

en produksjonsbekymring som driver produksjon av ulike produkter, er interessert i studiet av produktets relative lønnsomhet slik at den på en hensiktsmessig måte kan endre produksjons-og salgspolitikken i tilfelle av de produktene som den anser mindre lønnsomme eller uproduktive. Konseptet Med P / V-Forhold gitt av marginalkostnadsteknikken er mye nyttig for å forstå produktets relative fortjeneste / evne. Det er alltid lønnsomt å oppmuntre produksjonen av det produktet som viser et høyere P / V-forhold.

noen ganger blir ledelsen konfrontert med et tapsproblem, og det må avgjøre om man skal fortsette eller forlate produksjonen av et bestemt produkt som har resultert i et netto tap. Marginal kostnadsteknikk styrer ledelsen riktig i en slik situasjon. Hvis et produkt eller en avdeling viser tap, Vil Absorpsjonskostnadsmetoden raskt konkludere med at det ikke er bruk av råvarer og kjøre avdelingen, og det bør være stengt.

noen ganger vil denne typen konklusjon villede ledelsen. Den marginale kostnadsteknikken vil tyde på at det ville være lønnsomt å fortsette produksjonen av et produkt hvis det er i stand til å gjenopprette hele marginalkostnaden og en del av den faste kostnaden.

2. Bestemme Lønnsomheten Av Alternativ Produkt-Blanding:

siden målet med et foretak å maksimere fortjenesten, vil ledelsen foretrekke den produktblandingen som er ideell i den forstand at den gir maksimal fortjeneste. Produkter-blanding betyr kombinasjon av produkter som er beregnet for produksjon og salg. Et firma som produserer mer enn ett produkt, må fastslå lønnsomheten til alternative kombinasjoner av enheter eller verdier av produkter og velge den som maksimerer fortjenesten.

3. Gjøre Eller Kjøpe Beslutning (Når Anlegget Ikke Er Fullt Utnyttet):

hvis lignende produkt eller komponent er tilgjengelig utenfor, sammenligner et produksjonsfirma sin enhetskostnad for produksjon med prisen som den kan kjøpes fra markedet. Den marginale kostnadsanalysen antyder at den er lønnsom for den totale produksjonskostnaden. Med andre ord bør firmaet foretrekke å kjøpe hvis marginalkostnaden er mer enn den Kjøpte prisen og Gjøre når marginalkostnaden er mindre enn kjøpesummen. Den tilgjengelige anleggskapasiteten vil imidlertid utøve sin egen innflytelse i en slik beslutningsprosess.

Formel Å Huske:

Firma bør kjøpe NÅR PP + FC er mindre enn totale produksjonskostnader

Firma bør produsere NÅR PP + FC er større enn totale produksjonskostnader

Utvid Eller Kjøp Beslutning:

hvis ubrukt kapasitet er begrenset eller ikke eksisterer, er et alternativ til å kjøpe å gjøre ved å kjøpe ekstra anlegg og annet utstyr. Selskapet bør vurdere investeringsforslaget som følger av utvidelsesprogrammet med hensyn til kontantstrømmer og kapitalkostnad. Hvis den installerte kapasiteten til det eksisterende anlegget delvis blir brukt, kan den utnyttes ved å produsere mer internt. Den ekstra produksjonen kan kreve kjøp av noe spesialutstyr og dermed innebære renter og avskrivningskostnader. Det anbefales å utvide og produsere hvis bedriften er i stand til å spare noen kostnader ved å gjøre det.

4. Prising I Hjemme-Og Utenlandske Markeder:

Prising av et produkt styres hovedsakelig av produksjonskostnadene og arten av konkurransen som produksjonsenheten står overfor. Når en pris er fastsatt av markedskreftene, forblir den stabil i det minste i den korte perioden. I løpet av kort periode når salgsperioden forblir marginalkostnad og faste kostnader de samme, er en entreprenør i stand til å etablere forhold mellom dem.

på grunnlag av et slikt forhold er det veldig enkelt å fikse volumet av salg og salgspris under normale og unormale tider i hjemmemarkedet. Hvor langt prisene kan kuttes i tilfelle utenlandske kjøperen å effekt mersalg er et problem som er realistisk besvart av marginale koster teknikken.

Pris Under Lavkonjunktur/Depresjon:

Lavkonjunktur er en økonomisk tilstand der etterspørselen faller. Under depresjon er etterspørselen på sitt laveste, og bedriftene står overfor problemet med prisreduksjon og nedleggelse av produksjonen. Under slike forhold antyder marginalkostnadsteknikken at prisene kan reduseres til et nivå av marginalkostnad. I så fall vil firmaet miste fortjeneste og også lide tap i omfanget av faste kostnader. Dette tapet vil også bli båret selv om produksjonen er suspendert helt. Salg under marginalkostnad anbefales kun under svært spesielle forhold.

Priser I Utenlandske Markeder:

et utenlandsk marked kan holdes atskilt fra det innenlandske markedet på grunn av mange juridiske og andre restriksjoner på import og eksport og som sådan en annen pris kan belastes fra utenlandske kjøpere. Ethvert selskap som nyter overskuddsproduksjonskapasitet, kan øke sin produksjon for å selge i det utenlandske markedet til lavere pris hvis den fulle faste kostnaden allerede står gjenopprettet fra produksjonen fra hjemmemarkedet.

5. Produksjon Med Begrensende Faktor:

noen ganger må produksjonen utføres med en viss begrensningsfaktor. En begrensende faktor er den faktoren som forsyningen ikke er ubegrenset eller fritt tilgjengelig for produksjonsvirksomheten. Ved mangel på arbeidskraft blir arbeidskraften begrensende faktor. Råstoff-eller anleggskapasitet kan være en begrensende faktor i budsjettperioden.

hensynet til begrensende faktorer er avgjørende for suksess for enhver produksjonsplan fordi produksjonsfirmaet ikke kan øke produksjonen til det nivået det ønsker når en begrensende faktor kombineres med andre produksjonsfaktorer. Begrensningsfaktoren kalles også av navnet ‘knappe faktor’ eller ‘nøkkelfaktor’, ‘hovedbudsjettfaktor’ eller ‘ styrende faktor.’

varen som bidrar maksimalt bidrag per enhet eller som gir maksimal P/V-forhold er den mest lønnsomme varen. Dette gjelder når det ikke er noen begrensning eller produksjon. I tilfelle ulike produkter er produsert med en bestemt begrensende faktor, er det ikke bidraget per enhet Eller P / V-forhold som med rette styrer i å fikse produksjonsprioriteter, men lønnsomheten per enhet av begrensende faktor er den riktige styrestjernen.

Hvis man Antar at arbeidskraft er begrensningsfaktoren, vil den relative lønnsomheten beregnes som under:

Et Tilfelle Av To Begrensende Faktorer:

det er mulig at produksjonen er begrenset av to eller flere begrensende faktorer Arbeidskraft og råstoff kan være mangelvare. Mengden tilgjengelighet av en faktor påvirker utnyttelsen av en annen faktor. Under en slik tilstand er den beste produktblandingen en som optimaliserer over all fortjeneste, men er oppnåelig under de gitte begrensningene.

6. Profittplanlegging:

prosessen med profittplanlegging innebærer beregning av forventede kostnader og inntekter som følge av operasjoner på ulike nivåer av anleggskapasitet for produksjon av ulike typer varer i en gitt tidsperiode. Kostnadene og inntektene på ulike driftsnivå er forskjellige, og en bekymring må velge et nivå hvor fortjenesten er maksimal.

Marginalkostnadsteknikk hjelper ledelsen ved å foreslå en egnet produktmiks eller anleggskapasitet som optimaliserer fortjenesten. Den guider også ledelsen i å velge den beste produktmiks for å oppnå et bestemt nivå av profitt.

Marginal Costing – Topp 5 Fordeler: Unngår Tildeling Av Faste Kostnader, Verdier Inventar Jevnt, Forenkler Beslutningstaking Og noen Få Andre

Hovedfordeler er som under:

Fordel # 1. Unngår Tildeling Av Faste Kostnader:

tildeling av faste kostnader over ulike produkter / avdelinger har vært et problem med bedriftene etter absorpsjonskostnadsmetode. Ingen av metodene som brukes for tildeling av kostnader er vitenskapelig og nøyaktig, og som sådan plasseres en vilkårlig verdi av kostnader på forskjellige produkter på grunn av hvilke kostnads-og prisbeslutninger blir urealistiske. Vanskeligheten ved tildeling av faste kostnader unngås ved å følge marginalkostnaden som skiller de faste og variable kostnadene. Faste kostnader gjenvinnes fra bidraget fra alle produkter / deptts. Hvis forhåndsbestemte overheadkostnader brukes, er det mest sannsynlig at forhåndsbestemte kostnader ikke sammenfaller med den faktiske kostnaden og gir opphav til problemet med overgjenoppretting eller undergjenoppretting av kostnader. Marginal koster også unngår problemet med under eller over utvinning av kostnader.

Fordel # 2. Verdier Inventar Jevnt:

usolgte aksjer og pågående arbeid er verdsatt til marginalkostnad som forblir uendret, i hvert fall i den korte perioden. Verdivurdering av beholdningen til marginalkostnad sikrer ensartethet av fortjenesten, da den rapporterte inntekten ikke påvirkes av produksjonsbeløpet og forskjellene i åpnings-og sluttlagrene.

Fordel # 3. Forenkler Beslutningsprosessen:

under marginal costing ‘Bidrag’ danner grunnlaget for marginal costing ‘Bidrag’ danner grunnlag for ledelsesmessige beslutninger. Ledelsen kan enkelt fastsette salgspris, fastsette produksjonsprioriteringer og planlegge for fortjeneste ved å analysere kostnadsdata på marginale kostnadsprinsipper.

Fordel # 4. Forenkler Kostnadskontroll:

det er mulig å kontrollere kostnadene mer effektivt når det er klassifisert i faste og variable komponenter. Vanligvis faste kostnader er et resultat av politiske beslutninger, og disse kan kontrolleres av ledelsen ved passende endringer i politikken. For eksempel vil leie bli betales bare når ledelsen tar en beslutning om å erverve en bygslet eiendom i stedet for selveierleilighet eiendom.

Variable kostnader er også et resultat av ledelsesbeslutning om produksjonsvolum og produksjonsteknikk, men her påløper alle nivåer av ledelse og operatører. J. Batty har med rette observert «ansvaret for variable kostnader kan spores med betydelig grad av sikkerhet, og dette gjør at den nødvendige kontrollen kan utøves.»

Fordel # 5. Anerkjenner Viktigheten Av Å Selge:

Produksjonen er meningsløs uten sin disposisjon til inntektsbringende priser. Marginal koster behørig erkjenner viktigheten av å selge som det foreskrive beregning av overskudd på grunnlag av salg uten å anerkjenne åpning og lukking aksjer. Rapportene for behandling av ledelsen utarbeides på grunnlag av salg i stedet for total produksjon.

Marginal Costing – 6 Store Begrensninger

de siste årene har det vært stor interesse for marginal costing. Fortsatt svært få har vedtatt det som metode for regnskapsføring av kostnader.

hovedpunkter med begrensninger er som følger:

1. Det er ikke riktig å se bort fra faste kostnader for produktkostnadsbestemmelse og lagervurdering.

2. Marginalkostnad er spesielt nyttig i kortsiktig fortjenesteplanlegging og beslutningstaking. For beslutning av vidtrekkende betydning, er man interessert i spesielle formål kostnader snarere enn variabilitet av kostnader.

3. Marginal kostnadsteknikk ser bort fra bruken av å gjenopprette faste kostnader gjennom produktprising. For langsiktig kontinuitet i virksomheten er det ikke bra. Eiendeler må gjenvinnes i det lange løp.

4. Etablering av variabilitet av kostnader er ikke en lett oppgave. I virkelige situasjoner er variable kostnader sjelden helt variable og faste kostnader er sjelden helt faste.

5. Utelukkelse av faste kostnader fra lagervurdering er ikke i samsvar med akseptert regnskapspraksis.

6. Inntektsskattemyndighetene anerkjenner ikke marginalkostnaden for lagervurdering. Dette krever at separate bøker holdes for separate formål.