jeśli spędzasz czas na naszej stronie internetowej lub rozmawiasz z jednym z naszych doradców, wiesz, jak ważny może być stosunek długu do dochodu. Narzędzie to, często używane przez kredytodawców, może również pomóc nam ocenić kondycję naszej indywidualnej sytuacji finansowej. Formuła jest prosta; wszystko, co musisz zrobić, to podzielić całkowity dług przez całkowity dochód, a następnie przeliczyć dziesiętny na procent. Aby uzyskać miesięczny wygląd, weź Miesięczne dane dotyczące zadłużenia i dochodów i użyj ich zamiast tego. I mimo, że metoda jest prosta, wciąż mamy kalkulator, który Ci to jeszcze ułatwi. Co jest mniej proste, jednak, jest zrozumienie znaczenia swój stosunek i co to może oznaczać dla ogólnych finansów.

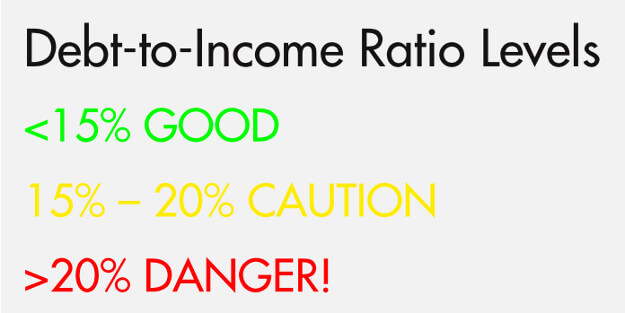

Trzy Poziomy wskaźnika zadłużenia do dochodów

w świecie doradztwa kredytowego uważamy, że stosunek długu do dochodu jest podzielony na trzy główne poziomy. Jest to bardzo podobne do sygnalizacji świetlnej, z Zielonym (bezpiecznym), żółtym (ostrożnym) i czerwonym (niebezpiecznym) poziomem. Uważamy, że bycie poniżej lub poniżej 15% jest bezpieczne, między 15 a 20 wchodzi na ryzykowne terytorium, a powyżej 20% to niebezpieczny poziom. I tak dla wyjaśnienia, mówimy tutaj o zadłużeniu pozabankowym (więcej o wskaźnikach kredytów hipotecznych poniżej).

Poziom 1-15 procent

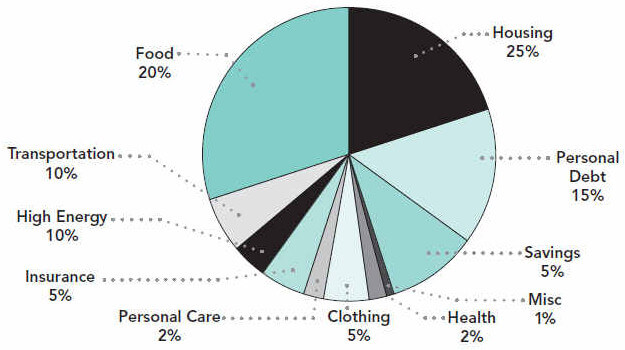

przy 15 procentach będziesz miał wystarczającą ilość pozostałego dochodu, aby poświęcić go na takie rzeczy, jak mieszkanie, jedzenie, transport i tak dalej. W rzeczywistości, oto spojrzenie na to, jak to wszystko może się połączyć w idealnej sytuacji (ten wykres jest oparty na zysku netto):

Jeśli pojawi się coś nieoczekiwanego, możesz być lepiej przygotowany, jeśli twój stosunek długu do dochodu i ogólny plan wydatków wyglądałyby tak. Oczywiście mamy nadzieję, że masz odłożony zdrowy awaryjny fundusz oszczędnościowy, ale nawet jeśli zostałeś zmuszony do zaciągnięcia nowego długu w wyniku czegoś nieoczekiwanego, prawdopodobnie będziesz w porządku, ponieważ masz go już na tak zarządzalnym poziomie 15 procent.

dla odniesienia, roczny dochód w wysokości $35,000 wychodzi na miesięczny dochód w wysokości około $2,917. Stosunek zadłużenia do dochodu w wysokości 15 procent oznaczałby, że całkowite długi Nie-hipoteczne kosztują $ 437.50 lub mniej każdego miesiąca.

Poziom 2 – 15 do 20 procent

następny poziom to stosunek długu do dochodu między 15 a 20 procent. Korzystając z naszego poprzedniego przykładu, jeśli zarobisz $ 35,000, stosunek długu do dochodu wynoszący 20 procent oznacza, że miesięczny dług kosztuje $583.40. W tym momencie często stwierdzamy, że konsumenci są nadal w porządku i mogą utrzymać głowę nad wodą. Najprawdopodobniej będą musieli skorzystać z metody samo-płacenia, takiej jak drabina zadłużenia lub Śnieżka długu i użyć samodyscypliny, aby utrzymać się na szczycie swoich długów. Ale niektórzy konsumenci mogą naprawdę zacząć walczyć na tym poziomie. Po tym wszystkim, w jaki sposób stosunek długu do dochodu spadł do tego punktu na początek. Czy jest to spowodowane nieprzewidzianym zdarzeniem lub koniecznością zaciągnięcia nowego kredytu? Czy z powodu utraty dochodów minimalne płatności są nie do zniesienia?

Wślizgnięcie się w ten zakres może być oznaką kolejnych kłopotów. Z tego powodu zalecamy, aby konsumenci podjęli działania w tym momencie. W rzeczywistości oferujemy bezpłatną sesję doradztwa budżetowego i kredytowego, która pozwala konsumentom uzyskać kontrolę nad tą sytuacją. Doradca może pomóc określić, czy jest miejsce w budżecie, aby zmniejszyć wydatki i poświęcić więcej pieniędzy na rachunkach lub jeśli sytuacja może być lepiej nadaje się do programu zarządzania długiem, zwłaszcza jeśli są równoważenia wielu długów wysokie odsetki.

Poziom 3-20 procent i powyżej

wreszcie, poziom 20 procent i powyżej jest najbardziej niebezpieczny. Dla dochodu bazowego w wysokości $35,000, stosunek zadłużenia do dochodu 25 procent oznaczałby, że miesięczne długi wynoszą $729.25! Na tym etapie jest jasne, że coś jest nie tak. Masz więcej długu niż możesz sobie pozwolić. Nie oznacza to, że jest to niemożliwe, aby to zrobić na własną rękę, ale to będzie trudne. Zdecydowanie powinieneś porozmawiać z doradcą kredytowym i zobaczyć, jakie są Twoje najlepsze opcje.

a co z kredytami hipotecznymi?

stosunek zadłużenia do dochodu różni się znacznie, gdy myślimy o kredytach hipotecznych. Istnieją dwa terminy związane z kredytem hipotecznym i zadłużeniem do dochodu, które powinieneś znać: front-end I back-end.

współczynnik front-end to procent dochodu, który byłby przeznaczony na koszty mieszkaniowe. Kiedy pożyczkodawca określa, czy zaoferuje Ci pożyczkę w danej kwocie, pobierze Twój dochód brutto, pomnoży go przez wymagany współczynnik front-end i wymyśli sumę. Ta suma będzie kwota, którą możesz zapłacić na mieszkanie, i nie mogą przyznać Ci pożyczki, która przekroczyłaby tę kwotę.

oto szybki przykład, wykorzystując naszą hipotetyczną pensję w wysokości 35 000 USD i maksymalny współczynnik front-end wynoszący 25 procent. Używamy 25%, ponieważ jest to” idealna ” kwota do wydania na mieszkanie, w oparciu o nasz plan wydatków powyżej:

w tym przykładzie pożyczkodawca prawdopodobnie nie będzie chciał udzielić ci pożyczki, która wymagałaby od ciebie zapłaty ponad 729 USD miesięcznie w kosztach mieszkaniowych. Zakłada to, że pożyczkodawca używa maksimum 25 procent i że w równaniu nie ma innych zarabiających, takich jak małżonek.

pożyczkodawca pomnoży również Twój dochód brutto przez współczynnik zaplecza, który jest wyższą liczbą. Współczynnik back-end jest wyższa, ponieważ obejmuje swoje wydatki mieszkaniowe wraz ze wszystkimi innymi długami. Tak więc, obejmuje to front-end I Wszystko inne, jak karty kredytowe i kredyty studenckie. Ponownie, to obliczenie zwróci wartość dolara, a całkowite zobowiązania dłużne nie powinny jej przekraczać.

inny przykład, przy użyciu wskaźnika back-end 36 procent:

dzięki za przeczytanie!

mamy nadzieję, że ten post był dla Ciebie pomocny i że teraz masz lepsze zrozumienie, jak obliczyć i ocenić stosunek długu do dochodu. W sumie, chcesz zrobić wszystko, co w twojej mocy, aby uzyskać wskaźnik zadłużenia do dochodu poniżej 15 procent. I oczywiście mamy nadzieję, że spłacisz cały swój dług. Aby dowiedzieć się więcej, sprawdź nasz post na jak stać się bez długu w 5 prostych krokach, a jeśli twój wskaźnik zadłużenia do dochodu jest powodem do niepokoju, dowiedz się więcej o tym, jak można rozmawiać z doradcą kredytowym bez żadnych kosztów dla Ciebie.