reklamy:

kosztorysowanie krańcowe jest techniką zarządzania danymi o kosztach. Opiera się przede wszystkim na badaniu behawioralnym kosztów. Marginal costing dostarcza tych istotnych informacji do zarządzania i pomaga w realizacji swoich funkcji, takich jak kontrola c6st, planowanie zysków, ocena wydajności i podejmowanie decyzji.

kosztorysowanie krańcowe odgrywa kluczową rolę w podejmowaniu decyzji. Jest to technika, która zapewnia prezentację danych o kosztach w taki sposób, że ujawnia się prawdziwa relacja koszt-objętość-zysk. Zgodnie z tą techniką zakłada się, że koszty można podzielić na dwie kategorie, tj. koszty stałe i koszty zmienne. Koszt stały jest naliczany od wkładu z okresu, w którym został poniesiony i jest uważany za koszt okresu.

koszt krańcowy jest „zasadą, zgodnie z którą ustala się koszt krańcowy jednostek kosztów. Od jednostek kosztów naliczane są jedynie koszty zmienne, przy czym koszty stałe przypisane do danego okresu są w całości odpisywane na poczet wkładu za ten okres.”(Definicja CIMA).

ogłoszenia:

dowiedz się więcej:-

1. Wprowadzenie do kosztorysowania krańcowego 2. Definicje kosztów krańcowych 3. Funkcje 4. Proces 5. Określenie kosztów krańcowych 6. Kosztorysowanie krańcowe i podejmowanie decyzji 7. Zalety 8. Ograniczenia.

: Wprowadzenie, definicje, funkcje, zastosowania, proces, zalety, determinacja i ograniczenia

spis treści:

- Wprowadzenie do kalkulacji kosztów krańcowych

- definicje kalkulacji kosztów krańcowych

- cechy kalkulacji kosztów krańcowych

- proces kalkulacji kosztów krańcowych

- określenie kosztów krańcowych i podejmowanie decyzji

- zalety kalkulacji kosztów krańcowych

- ograniczenia kosztorysu krańcowego

kosztorysu krańcowego-wprowadzenie

nawet uczeń w szkole wie, że zysk jest równoważeniem Sprzedaży nad kosztami, tj. Wiedza ta nie jest wystarczająca dla kierownictwa do pełnienia funkcji planowania i kontroli itp. Koszt jest dalej dzielony w zależności od jego zachowania, tj. koszt stały i koszt zmienny.

ogłoszenia:

równanie wiekowe można zapisać jako:

Sales – Cost = Profit lub

Sales – (Fixed cost + Variable Cost) = Profit.

znaczenie segregacji kosztów według zmienności można zrozumieć za pomocą bardzo prostego przykładu producenta obuwia, którego dane dotyczące kosztów za dany okres podano poniżej:

ogłoszenia:

(A) wynajem sklepu jest Rs.1200 dla rozważanego okresu,

(b) Cena sprzedaży za parę wynosi Rs.55.

(c) materiałem wejściowym wymaganym do utworzenia jednej pary jest Rs.50.

(d) produkuje 1000 par w rozważanym okresie.

ogłoszenia:

w tych danych wymienia się tylko dwa rodzaje kosztów-czynsz sklepu i koszt materiałów wsadowych. Czynsz sklepu nie zmieni się, jeśli wyprodukuje więcej niż 1000 par lub mniej niż 1000 par. Koszt ten jest zatem określany jako koszt stały. Koszt materiału wejściowego zmieni się w zależności od liczby wyprodukowanych par. Jest to koszt zmienny. W związku z tym oba koszty nie mają takiego samego zachowania.

ta wiedza na temat zmian w zachowaniu kosztów może przynieść wspaniałe rezultaty dla producenta obuwia w podejmowaniu decyzji. Na podstawie tych zmian w zachowaniu kosztów powstaje bardzo skuteczna technika rozliczania kosztów. Jest znany jako koszt krańcowy. Kosztorysowanie krańcowe jest techniką zarządzania danymi o kosztach. Opiera się przede wszystkim na badaniu behawioralnym kosztów.

kosztorysowanie absorpcji, tj. technika kosztorysowania, która nie uwzględnia różnicy między kosztami stałymi a kosztami zmiennymi, nie zaspokaja w odpowiedni sposób potrzeb zarządzania. Oświadczenia przygotowane w ramach kosztorysu absorpcji szczegółowo wyjaśniają przeszłe zyski, przeszłe straty i koszty poniesione w przeszłości, ale te oświadczenia nie pomagają, jeśli chodzi o przewidywanie jutrzejszego wyniku. Konwencjonalny rachunek zysków i strat nie może określić, jaki będzie zysk lub strata, jeśli wolumen zostanie zwiększony lub zmniejszony.

w dzisiejszych czasach na rynku panuje ostra konkurencja, a kierownictwo musi dokładnie poznać strukturę kosztów. Marginal costing dostarcza tych istotnych informacji do zarządzania i pomaga w realizacji swoich funkcji, takich jak kontrola c6st, planowanie zysków, ocena wydajności i podejmowanie decyzji. Kosztorysowanie krańcowe odgrywa kluczową rolę w podejmowaniu decyzji.

kosztorysowanie krańcowe – definicje: podane przez CIMA

CIMA definiuje kosztorysowanie krańcowe jako „koszt jednej jednostki produktu lub usługi, którego można by uniknąć, gdyby ta jednostka nie została wyprodukowana lub dostarczona”.

ogłoszenia:

CIMA definiuje koszt krańcowy jako ” system księgowy, w którym koszty zmienne naliczane od jednostek kosztów i koszty stałe okresu są w całości odpisywane od łącznej składki. Jego szczególną wartością jest podejmowanie decyzji.”Kosztorysowanie marginalne nie jest odrębną metodą kosztorysowania, taką jak kosztorysowanie pracy lub kosztorysowanie procesu.

jest to technika, która zapewnia prezentację danych kosztów w taki sposób, że ujawnia się prawdziwa relacja koszt-objętość-zysk. Zgodnie z tą techniką zakłada się, że koszty można podzielić na dwie kategorie, tj. koszty stałe i koszty zmienne. Koszt stały jest naliczany od wkładu z okresu, w którym został poniesiony i jest uważany za koszt okresu.

niektórzy czytelnicy na próżno próbują znaleźć różnicę między kosztami krańcowymi a kosztami bezpośrednimi. W literaturze księgowej kosztorysowanie krańcowe i kosztorysowanie bezpośrednie to w zasadzie jedno i to samo. Właściwie to, co zostało nazwane bezpośrednim kosztorysem w Stanach Zjednoczonych, w Wielkiej Brytanii zostało nazwane marginalnym kosztorysem.

nadal niektórzy autorzy uważają, że istnieje różnica między tymi dwoma pojęciami. Inne synonimy kosztorysu krańcowego to kosztorysy wnoszące wkład i kosztorysy zmienne. Pojęcia kosztorysowania różnicowego i kosztorysowania przyrostowego są nieco podobne do kosztorysowania krańcowego. Zostały one szczegółowo omówione oddzielnie w dalszej dyskusji.

koszt krańcowy jest „zasadą, zgodnie z którą ustala się koszt krańcowy jednostek kosztów. Od jednostek kosztów naliczane są jedynie koszty zmienne, przy czym koszty stałe przypisane do danego okresu są w całości odpisywane na poczet wkładu za ten okres.”(Definicja CIMA).

koszt stały jest również nazywany kosztem czasu i kosztem okresu. Jest to kwota stała niezależnie od poziomu osiągniętych zdolności produkcyjnych. W technice kalkulacji krańcowej zysk jest mierzony przez wkład pomniejszony o stałe koszty ogólne, które obejmują również stałą część pół zmiennych kosztów ogólnych.

pół-zmienne koszty ogólne są segregowane, a część zmienna jest dodawana do zmiennych kosztów ogólnych, a stała kwota jest dodawana do stałych kosztów ogólnych. Koszty zmienne różnią się bezpośrednio od produkcji, a koszt jednostkowy jest taki sam. Jest to zależność liniowa. Koszty stałe pozostają takie same niezależnie od poziomu produkcji i zmieniają się tylko w czasie.

Koszt Krańcowy – 17 Głównych Cech

1. Koszty są podzielone na dwie kategorie, tj. koszty stałe i koszty zmienne.

2. Koszt stały jest uważany za koszt okresu i pozostaje nieuwzględniony przy określaniu kosztu produktu i wartości zapasów.

3. Ceny są ustalane w odniesieniu do kosztów krańcowych i marży wkładu.

4. Rentowność działów i produktów jest określana w odniesieniu do ich marży wkładu.

5. W prezentacji danych kosztowych dominującą rolę odgrywa wyświetlanie wkładu.

6. Stan zapasów na koniec okresu wycenia się na podstawie kosztów krańcowych.

7. Podział kosztów na podstawie zachowania, tj. elementów stałych i zmiennych.

8. Segregacja pół-zmiennych kosztów ogólnych na Część zmienną i kwotę stałą.

9. Wycena stanu końcowego wyrobów gotowych i zamknięcia WIP po kosztach krańcowych. Zasadniczo wyklucza się zmienne koszty sprzedaży i dystrybucji.

10. Koszty stałe nie są brane pod uwagę przy wycenie stanu końcowego wyrobów gotowych i zamknięcia WIP.

11. Ceny opierają się na kosztach krańcowych i wkładzie krańcowym.

12. Relacja koszt-wielkość-zysk. Stosuje się specjalną formę arkusza kosztów.

13. Ułatwia podejmowanie decyzji w odniesieniu do produktu mix, mix sprzedaży, make lub buy, maszyny lub instrukcji, itp.

14. Zastosowano technikę break-even.

15. Przychody ze sprzedaży pomniejszone o koszty krańcowe określa się jako wkład. Może być brutto lub netto. Jeżeli od przychodów ze sprzedaży odejmuje się tylko zmienne koszty produkcji, różnicę określa się składką brutto. Jeżeli od składki brutto odejmuje się zmienne koszty administracyjne oraz koszty ogólne S I D, saldo stanowi wkład netto.

16. Ustalanie cen na eksport.

17. Koszt jednostkowy produktu oznacza średni zmienny koszt wytworzenia produktu.

koszt krańcowy – proces

w ramach kosztu krańcowego stwierdza się różnicę między sprzedażą a krańcowym kosztem sprzedaży. Różnica ta jest technicznie nazywany wkład. Wkład przewiduje stałe koszty i zysk. Nadwyżka wkładu nad kosztami stałymi to zysk lub marża netto. Nacisk pozostaje tutaj na zwiększenie całkowitego wkładu.

koszt zmienny:

koszt zmienny to ta część całkowitego kosztu, która zmienia się bezpośrednio proporcjonalnie do wielkości. Całkowity koszt zmienny zmienia się wraz ze zmianą wielkości produkcji. Wzrost produkcji doprowadzi do wzrostu całkowitych kosztów zmiennych, a spadek produkcji doprowadzi do zmniejszenia całkowitych kosztów zmiennych. Jednakże koszt zmienny na jednostkę produkcji pozostaje taki sam niezależnie od wzrostu lub spadku wielkości produkcji.

koszt zmienny obejmuje koszty materiałów bezpośrednich, robocizny bezpośredniej, wydatków bezpośrednich itp. Koszt zmienny na jednostkę otrzymuje się przez podzielenie całkowitego kosztu zmiennego przez wytworzone jednostki. Koszt zmienny na jednostkę jest również określany jako wskaźnik kosztów zmiennych. Koszt zmienny można uzyskać, dzieląc zmianę kosztów przez zmianę aktywności.

koszty zmienne mają bardzo wrażliwy charakter i mają na nie wpływ różne czynniki.

głównym celem 'marginal costing’ jest pomoc kierownictwu w kontrolowaniu kosztów zmiennych, ponieważ jest to obszar kosztów, który nadaje się do kontroli przez kierownictwo.

koszt stały:

reprezentuje koszt, który został poniesiony w danym okresie i który, w ramach pewnych limitów produkcji i obrotów, zwykle nie ma wpływu na wahania poziomu działalności (produkcji lub obrotu). Przykładami są czynsze, stawki, ubezpieczenia i wynagrodzenia kadry kierowniczej.

Break-Even Point:

Break-even point to punkt sprzedaży, w którym firma nie osiąga ani zysku, ani straty. Technika kalkulacji kosztów krańcowych opiera się na założeniu, że różnica sprzedaży i zmienny koszt sprzedaży zapewnia fundusz, który jest określany jako wkład. Wkład przewiduje stałe koszty i zysk.

w punkcie progu rentowności wkład wystarczy, aby zapewnić stały koszt. Jeśli rzeczywisty poziom sprzedaży jest powyżej progu rentowności, firma osiągnie zysk. Jeśli rzeczywista sprzedaż jest poniżej progu rentowności, firma poniesie stratę. Gdy koszt-wielkość-zysk .relacja jest przedstawiona graficznie, punkt, w którym łączne linie kosztowe i łączne linie sprzedaży przecinają się ze sobą, będzie punktem rentowności.

składka:

analiza kosztów krańcowych w dużym stopniu zależy od pomysłu wkładu. W tej technice wysiłki są skierowane wyłącznie na zwiększenie całkowitego wkładu. Wkład to różnica między sprzedażą a kosztem zmiennym, tj. kosztem krańcowym.

można to wyrazić następująco:

Contribution = Sales-zmienny koszt sprzedaży.

1000 i zmienny koszt sprzedaży to Rs.800. Składka będzie Rs.200 Rs.1000-Rs.800.

czynnik kluczowy lub czynnik ograniczający:

zawsze istnieją czynniki, które nie nadają się do kontroli menedżerskiej. Na przykład, jeśli w określonym momencie istnieje rządowe ograniczenie importu materiału, który stanowi główny składnik produktu firmy, FIRMA nie może produkować, jak chce. Musi planować produkcję z uwzględnieniem tego ograniczającego czynnika. Jednak jego wysiłki będą skierowane na maksymalne wykorzystanie dostępnych źródeł. Tak więc czynnik ograniczający jest czynnikiem, który wpływa na wielkość produkcji organizacji w danym momencie.

kluczowym czynnikiem jest czynnik, którego wpływ należy najpierw ustalić, aby zapewnić maksymalne wykorzystanie zasobów. Dostosowanie procesu produkcyjnego do czynników kluczowych doprowadzi do maksymalizacji zysku. Kluczowy czynnik ogranicza działania menedżerskie i ogranicza wydajność firmy. Ogólnie sprzedaż jest czynnikiem ograniczającym, ale każdy z następujących czynników może być czynnikiem ograniczającym – (a) Materiał (b) praca (c) zdolność zakładu (D) Moc (e) działanie rządu.

gdy działa czynnik ograniczający i należy podjąć decyzję dotyczącą względnej rentowności różnych produktów, wkład dla każdego produktu jest dzielony przez czynnik kluczowy, aby wybrać najbardziej dochodową alternatywę.

wybór zarządzania zależy od produktów lub projektów, które wykazują większy wkład na jednostkę kluczowego czynnika. Tak więc, jeśli sprzedaż jest kluczowym czynnikiem, należy wziąć pod uwagę udział w stosunku do sprzedaży. W przypadku niedoboru siły roboczej należy wziąć pod uwagę składkę na godzinę pracy. Załóżmy, że sprzedaż produktów A i B wynosi Rs.100 i Rs.110 i zmienny koszt sprzedaży to Rs.30 i Rs.Odpowiednio 23. Czas pracy (kluczowy czynnik) wymagany dla tych produktów wynosi odpowiednio 2 godziny i 3 godziny.

wkład będzie-produkt A, Rs.100-Rs.30 = 70 na jednostkę lub Rs.35 na godzinę; Produkt-B, Rs.110-Rs.23 = Rs . 87 za sztukę lub Rs.29 na godzinę. W tej sytuacji stosunek P / V produktu B (79%) jest lepszy niż stosunek p/v produktów (70%) i normalnym wnioskiem powinno być wytworzenie produktu B. zatem kluczowym czynnikiem jest czas. Wkład na godzinę jest lepszy w produkcie A niż w B. Dlatego w przypadku niedoboru siły roboczej produkt a jest bardziej opłacalny niż produkt B.

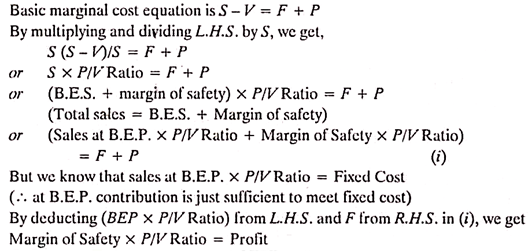

podstawowe równanie kosztów krańcowych:

wiemy, że – Sales – Cost = Profit

lub Sales – (Fixed costs + Variable costs) = Profit

lub Sales – Variable costs = Fixed costs + Profit

jest to znane jako równanie marginalne i jest również wyrażone w następujący sposób:

S – V = F + P,

gdzie,

s = sprzedaż,

v – koszty zmienne Sprzedaży

f = koszty stałe i

P = zysk.

czytelnikowi zaleca się zniechęcanie do używania wzorów. Wszystkie problemy dotyczące marginalnego kosztorysowania powinny być podejmowane przez wykorzystanie tej podstawowej zależności, w miarę możliwości.

stosunek zysku do wielkości:

gdy wkład ze sprzedaży jest wyrażony jako procent wartości sprzedaży, jest znany jako stosunek zysku do wielkości (lub stosunek P/V). Wyraża związek między wkładem a sprzedażą. Lepszy współczynnik P / V to wskaźnik zdrowego „kondycji finansowej” produktu firmy. Wskaźnik ten odzwierciedla zmianę zysku spowodowaną zmianą wolumenu. Ogólnie rzecz biorąc, pokazuje to, jak duży będzie ten wkład, jeśli będzie wyrażony na równi ze sprzedażą.

stwierdzenie, że stosunek P / V wynosi 40% oznacza, że składka wynosi Rs.40, Jeśli wielkość sprzedaży wynosi Rs.100. Jedną z ważnych cech współczynnika P / V jest to, że pozostaje on taki sam na wszystkich poziomach wyjściowych. Stosunek P / V jest szczególnie przydatny, gdy jest rozważany w połączeniu z marginesem bezpieczeństwa. Inne terminy używane w odniesieniu do wskaźnika P / V to: (a) współczynnik dochodu krańcowego, (b) wskaźnik wkładu do sprzedaży oraz (c) Wskaźnik zmiennego zysku.

stosunek P/V może być wyrażony jako:

Współczynnik P/V = (sprzedaż – krańcowy koszt sprzedaży)/Sprzedaż

lub = wkład/sprzedaż

lub = zmiana wkładu/Zmiana sprzedaży

lub = zmiana zysku/Zmiana sprzedaży

Załóżmy, że Cena sprzedaży i krańcowy koszt produktu są Rs.20 i Rs.Odpowiednio 12. Stosunek P / V będzie wynosił (Rs.20-Rs.12)/20 = (8 ÷ 20) x 100 = 40%

stosunek P / V pozostaje stały na różnych poziomach operacji. Zmiana kosztów stałych nie powoduje zmiany stosunku P/V, ponieważ stosunek P/V wyraża związek między wkładem a sprzedażą.

zalety współczynnika P / V:

1. Pomaga w określeniu progu rentowności.

2. Pomaga w określeniu zysku na różnych poziomach sprzedaży.

3. Pomaga dowiedzieć się wielkość sprzedaży, aby zarobić pożądany kwant zysku.

4. Pomaga określić względną rentowność różnych produktów, procesów i działów.

Poprawa stosunku P / V:

stosunek P/V można poprawić, jeśli poprawi się wkład.

wkład można poprawić za pomocą jednego z następujących kroków:

1. Wzrost ceny sprzedaży,

2. Zmniejszenie kosztów krańcowych poprzez efektywne wykorzystanie ludzi, materiałów i maszyn.

3. Koncentrując się na sprzedaży produktów o relatywnie lepszym stosunku P / V. Pomoże to poprawić ogólny stosunek P / V.

ograniczenia współczynnika P / V:

istnieje rosnąca tendencja wśród firm do korzystania ze stosunku zysku do wielkości w podejmowaniu decyzji o wartych produktu dodatkowych wysiłkach sprzedażowych i zdolności produkcyjnych oraz prowadzeniu innych ćwiczeń menedżerskich.

poniżej przedstawiono ograniczenia stosowania stosunku P / V:

1. Wskaźnik P / V w dużym stopniu opiera się na nadwyżce przychodów nad kosztami zmiennymi.

2. Wskaźnik P / V nie uwzględnia nakładów kapitałowych wymaganych przez dodatkową zdolność produkcyjną i dodatkowe koszty stałe, które są dodawane.

3. Kontrola stosunku P / V produktów może sugerować opłacalne linie produktów, które mogą być podkreślone, a nieopłacalne linie, które mogą być ponownie ocenione lub wyeliminowane. Sama kontrola stosunku P / V nie pomoże w podjęciu ostatecznej decyzji. W tym celu należy rozszerzyć analizę uwzględniającą koszt różnicowy decyzji i kosztów alternatywnych itp. Wskazuje więc tylko obszar do sondowania.

4. Współczynniki P / V zostały określone jako wątpliwe urządzenie do podejmowania decyzji, ponieważ tylko wskazuje na względną rentowność produktów / linii produktów, że również, jeśli inne rzeczy są równe stosunek P/V jest dobry do tworzenia wrażenia, a nie do podejmowania decyzji.

powyższe punkty podkreślają, że stosunek P/V nie powinien być stosowany bezmyślnie. Jego ograniczenia powinny być żywe w umyśle użytkownika.

margines bezpieczeństwa:

margines bezpieczeństwa reprezentuje różnicę między sprzedażą w danej działalności a sprzedażą w punkcie progu rentowności. (B. E. P. jest punktem sprzedaży, w którym firma nie osiąga ani zysku, ani straty). W związku z tym wskazuje, w jakim stopniu spadek popytu mógłby zostać wchłonięty, zanim przedsiębiorstwo zacznie ponosić straty.

margines bezpieczeństwa wyraża się jako procent sprzedaży. Ważność bezpieczeństwa zawsze zależy od dokładności szacunków kosztów. Szeroki margines bezpieczeństwa jest korzystny dla firmy. Margines bezpieczeństwa zależy od poziomu kosztów stałych, stawki wkładu i poziomu sprzedaży.

związek marginesu bezpieczeństwa ze sprzedażą można wyrazić następująco:

Sprzedaż-Sprzedaż w B. E. P = margines bezpieczeństwa.

tak więc solidność biznesu można mierzyć marginesem bezpieczeństwa. Ta wiedza jest bardzo przydatna w podejmowaniu decyzji politycznych, takich jak obniżenie ceny, aby ścigać się z konkurentami. Margines bezpieczeństwa wskazuje, ile obecna sprzedaż są w stanie utrzymać biznes z dala od punktu kluczowego, gdzie biznes będzie zarabiać ani zysk, ani strata.

jego związek ze wskaźnikiem V/P i zyskiem można wyrazić w następujący sposób:

Poprawa marginesu bezpieczeństwa:

margines bezpieczeństwa można poprawić, przyjmując następujące kroki:

1. Wzrost wielkości sprzedaży-zwiększa różnicę między sprzedażą na poziomie aktywności a sprzedażą na poziomie progu rentowności.

2. Wzrost ceny sprzedaży-jeśli nie jest możliwe zwiększenie wielkości sprzedaży, Cena sprzedaży jest zwiększana w celu poprawy marginesu bezpieczeństwa.

3. Zmiana asortymentu produktów, a tym samym zwiększenie wkładu – doprowadzi to do poprawy marginesu bezpieczeństwa, ponieważ poszerzy lukę sprzedaży na określonym poziomie działalności i sprzedaży na progu rentowności.

4. Obniżenie kosztów stałych-zwiększa marżę bezpieczeństwa, ponieważ sprzedaż „break-even” spada poprzez obniżenie kosztów stałych.

5. Obniżenie stałych zmiennych napowietrznych-zwiększa margines bezpieczeństwa poprzez poprawę stosunku P / V.

kąt padania:

kąt, który linia sprzedaży tworzy z liniami całkowitych kosztów, jest znany jako kąt padania. Ten kąt daje obrazowy związek między zyskiem a sprzedażą. Ten kąt wskazuje na zdolność firmy do osiągania zysków powyżej progu rentowności. Duży kąt padania wskazuje na uzyskanie wysokiej marży zysku. Mały kąt padania będzie wskazywać na uzyskanie niskiej marży zysku. Niski kąt padania wskazuje, że koszty zmienne stanowią główną część kosztów sprzedaży.

Zwykle margines bezpieczeństwa i kąt padania są brane pod uwagę łącznie. Na przykład wysoki margines bezpieczeństwa przy dużym kącie padania wskazuje na najkorzystniejsze warunki w firmie. W takiej sytuacji firma monopolizuje się na rynku. Z drugiej strony, niski margines bezpieczeństwa przy niskim kącie padania wskazuje na złą kondycję finansową firmy.

koszt krańcowy – określenie kosztu krańcowego

określenie kosztu krańcowego jest pierwszym praktycznym krokiem we wprowadzeniu „kosztu krańcowego”. To nie jest prosty problem. Badanie tendencji danych dotyczących kosztów i dzielenie ich na dwie kategorie, tj. stałe i zmienne, wymaga dużo pracy, umiejętności i doświadczenia. Metody często stosowane do analizy kosztów według zmienności to: (1) porównanie poziomu aktywności (2) Zakres lub metoda wysoka i niska, (3) metoda analityczna, (4) Metoda wykresu punktowego i (5) metoda najmniejszego kwadratu.

Pomiar objętości:

koszt krańcowy jest przede wszystkim używany do analizy zachowania kosztowego w odniesieniu do objętości. Stwarza to trudności z wyborem podstawy do pomiaru objętości. Liczba baz może być użyta do wyrażania wielkości takich jak – (i) fizyczne jednostki wyprodukowane lub sprzedane, (ii) wielkość towarów wyprodukowanych lub sprzedanych, lub (iii) produktywne lub rzeczywiste godziny, które mogą być albo godzin maszyn lub godzin pracy. Wybór jednostki do wyrażenia objętości jest złożonym ćwiczeniem wymagającym dużego doświadczenia.

w różnych sytuacjach, różne bazy zostaną wybrane do wyrażania objętości. O ile wszystko, co jest sprzedawane w danym okresie, nie pochodzi z produkcji z tego okresu, sprzedaż nie mierzy produkcji. Produkcja nie stanowi również miary aktywności sprzedażowej. Podobnie, godziny pracy są miarą czasu, a nie wydajności. Mają wpływ na wydajność. Chodzi o to, że różne bazy mogą być używane do pomiaru objętości, a wybór musi być w odniesieniu do konkretnej sytuacji.

znaczenie wyboru właściwej miary objętości nie powinno być ignorowane. Należy zastosować testy w celu zapewnienia korelacji między podstawą wielkości i kosztów. Punkty, które zasługują na uwagę przy wyborze miary dla objętości lub działalności, to: a) podstawa powinna być reprezentatywna dla danej działalności, b) powinna być łatwo zrozumiała, c) podstawa powinna być zdolna do wykorzystania w niezmienionej postaci w celu ułatwienia odpowiedniej kontroli oraz D) gdy możliwe jest wyrażanie produkcji w kategoriach wspólnych jednostek fizycznych, takich jak Tony, kg. litrach, stopach sześciennych i beczkach, objętość powinna być wyrażona wyłącznie w tych jednostkach.

sprzedaż po lub poniżej kosztów krańcowych:

warunki w biznesie zawsze się zmieniają. Czasami jest to rynek sprzedawcy, podczas gdy w innych czasach może być trudno sprzedać towar nawet po kosztach. Takie sytuacje mogą uzasadniać sprzedaż towarów po kosztach krańcowych lub nawet poniżej kosztów krańcowych przez krótki czas. Sprzedaż towarów po lub nawet poniżej kosztów krańcowych nie może być stosowana rutynowo.

ale ten krok może pomóc organizacji przezwyciężyć sytuacje, w których odzyskanie nawet pełnych kosztów wydaje się trudną propozycją. Ten krok nie może być kontynuowany przez długi czas i powinien być odwołany po bardzo dokładnym rozważeniu.

sprzedaż towarów po lub nawet poniżej kosztów krańcowych może być konieczna z następujących powodów:

1. Utrzymanie maszyn i fabryki w stanie roboczym, tak aby pozostawała w gotowości do „pełnej pary do przodu”, gdy czasowy trudny okres się skończy.

2. Aby pracownicy byli zajęci.

3. Aby pozbyć się łatwo psujących się towarów.

4. Wypędzić słabych konkurentów z rynku.

5. Popularyzacja nowych produktów – ten krok może zostać tymczasowo odwołany, aby nowy produkt zyskał uznanie na rynku.

6. Aby zapobiec utracie Handlu-Jeśli nowe produkty mogą wyeliminować produkt firmy i istnieje możliwość utraty handlu, konieczne może być tymczasowe obniżenie ceny do kosztu krańcowego lub nawet poniżej tego.

7. Aby przezwyciężyć okres przygnębiających cen-czasami pojawia się trend przygnębiających cen, a firma nie znajduje alternatywy, jak pójść w ślady, aby pozostać w biznesie.

8. Aby utrzymać sprzedaż wspólnych produktów – istnieją sytuacje, w których produkcja jednego produktu jest koniecznie związana z produkcją innego produktu. Na przykład, a i B mogą być wspólne produkty. A może znaleźć bardzo słabą odpowiedź na rynku, podczas gdy B może nadal sprzedawać się bardzo dobrze na rynku.

w tej sytuacji przedsiębiorstwo może być zmuszone do sprzedaży produktu A po kosztach krańcowych lub nawet poniżej tych kosztów, aby utrzymać produkcję B. w tej sytuacji straty w jednym produkcie mogą zostać zrekompensowane zyskiem z innego produktu. Czasami ten krok jest używany do utrzymania poziomu produkcji tylko wspólnych produktów.

Sprzedaż produktu po kosztach krańcowych lub nawet poniżej tego jest bardzo trudną decyzją. Ten krok należy podjąć na krótki czas, aby przezwyciężyć tymczasową trudną sytuację, w której odzyskanie nawet pełnych kosztów może nie być możliwe. Ten krok może prowadzić do osunięcia się cen, co może trwale zaszkodzić pozycji rynkowej produktu.

z tego powodu ten krok należy podjąć wyjątkowo po bardzo dokładnym rozważeniu. Należy pamiętać, że temat ustalania cen jest niezwykle złożony, a stosunek kosztów do ceny stanowi tylko część problemu.

księgowy kosztów powinien zapewnić następujące dwa punkty:

(i) Cena sprzedaży równa kosztowi krańcowemu lub nawet niższa od niego nie została spowodowana ignorancją.

Nie można tego zrobić, jeśli koszt nie jest znany lub ignorowany.

koszt krańcowy-podejmowanie decyzji i koszt krańcowy: Ustalenie względnej rentowności produktów, określenie rentowności alternatywnego asortymentu produktów i kilka innych

wysiłek kierownictwa w przedsiębiorstwie ma na celu optymalizację zysków lub zminimalizowanie strat. W swoich wysiłkach, aby to zrobić, muszą od czasu do czasu dokonywać przeglądu istniejącej polityki produkcyjnej, cenowej i marketingowej oraz, w razie potrzeby, dokonywać niezbędnych dostosowań.

następujące punkty zapewniają obiektywną podstawę i ułatwiają podejmowanie decyzji:

1. Określenie względnej rentowności produktów.

2. Określenie rentowności alternatywnego asortymentu produktów.

3. Podejmuj lub kupuj decyzje.

4. Ceny na rynku krajowym i zagranicznym.

5. Produkcja z czynnikiem ograniczającym.

6. Planowanie zysku.

1. Ustalenie względnej rentowności produktów:

przedsiębiorstwo produkcyjne zajmujące się produkcją różnych produktów jest zainteresowane badaniem względnej rentowności swoich produktów, tak aby mogło odpowiednio zmienić swoją politykę produkcji i sprzedaży w przypadku produktów, które uważa za mniej opłacalne lub nieproduktywne. Koncepcja stosunku P / V dostarczona przez technikę kalkulacji krańcowej jest bardzo pomocna w zrozumieniu względnego zysku / zdolności produktów. Zawsze opłaca się zachęcać do produkcji tego produktu, który wykazuje wyższy stosunek P / V.

czasami kierownictwo ma do czynienia z problemem straty i musi zdecydować, czy kontynuować lub zrezygnować z produkcji określonego produktu, który spowodował stratę netto. Technika kosztorysowania krańcowego właściwie kieruje zarządzaniem w takiej sytuacji. Jeśli produkt lub dział wykazuje straty, metoda kosztorysowania absorpcji pospiesznie stwierdzi, że nie ma sensu produkować i prowadzić dział i powinien zostać zamknięty.

czasami tego typu wnioski wprowadzają kierownictwo w błąd. Technika kalkulacji kosztów krańcowych sugerowałaby, że kontynuowanie produkcji produktu byłoby opłacalne, jeśli jest on w stanie odzyskać pełny koszt krańcowy i część kosztów stałych.

2. Określenie rentowności alternatywnego asortymentu produktów:

ponieważ celem przedsiębiorstwa jest maksymalizacja zysków, kierownictwo woli taki zestaw produktów, który jest idealny w tym sensie, że przynosi maksymalne zyski. Produkty-mix oznacza połączenie produktów przeznaczonych do produkcji i sprzedaży. Firma produkująca więcej niż jeden produkt musi ustalić rentowność alternatywnych kombinacji jednostek lub wartości produktów i wybrać ten, który maksymalizuje zyski.

3. Podjęcie lub zakup decyzji (gdy instalacja nie jest w pełni wykorzystana):

jeśli podobny produkt lub komponent jest dostępny na zewnątrz, firma produkcyjna porównuje swój jednostkowy koszt wytworzenia z ceną, po której można go kupić na rynku. Analiza kosztów krańcowych sugeruje, że jest to opłacalne w stosunku do całkowitych kosztów produkcji. Innymi słowy, firma powinna preferować kupowanie, jeśli koszt krańcowy jest większy niż cena wykupu i robić to, gdy koszt krańcowy jest mniejszy niż cena zakupu. Jednak dostępne moce wytwórcze będą wywierać własny wpływ na takie podejmowanie decyzji.

wzór do zapamiętania:

firma powinna kupować, gdy PP+FC jest mniejszy niż całkowity koszt produkcji

firma powinna produkować, gdy PP+FC jest większy niż całkowity koszt produkcji

rozwiń lub kup decyzję:

w przypadku, gdy niewykorzystane moce produkcyjne są ograniczone lub nie istnieją, alternatywą dla zakupu jest zakup dodatkowego zakładu I innego sprzętu. Firma powinna ocenić propozycję wydatków kapitałowych wynikającą z programu ekspansji pod względem przepływów pieniężnych i kosztów kapitału. Jeśli zainstalowana moc istniejącej instalacji jest częściowo wykorzystywana, można ją wykorzystać, produkując więcej wewnętrznie. Dodatkowa produkcja może wymagać zakupu specjalistycznego sprzętu, a tym samym pociągać za sobą odsetki i koszty amortyzacji. Wskazane jest, aby rozwijać i produkować, jeśli przedsiębiorstwo jest w stanie zaoszczędzić pewne koszty w ten sposób.

4. Ustalanie cen na rynkach krajowych i zagranicznych:

ustalanie cen produktu zależy przede wszystkim od jego kosztów produkcji i charakteru konkurencji, z jaką boryka się jednostka produkcyjna. Po ustaleniu ceny przez siły rynkowe pozostaje ona stabilna przynajmniej w krótkim okresie. W krótkim okresie, gdy okres sprzedaży, koszt krańcowy i koszty stałe pozostają takie same, przedsiębiorca jest w stanie ustanowić relacje między nimi.

na podstawie takiej relacji bardzo łatwo jest ustalić wielkość sprzedaży i cenę sprzedaży w normalnych i nienormalnych czasach na rynku krajowym. Jak dalece można obniżyć ceny w przypadku zagranicznego nabywcy, aby uzyskać dodatkową sprzedaż, jest problemem, na który realistycznie odpowiada technika kalkulacji kosztów krańcowych.

cena w Warunkach recesji/depresji:

recesja jest stanem gospodarczym, w którym popyt maleje. W okresie depresji popyt jest na najniższym poziomie, a firmy stają przed problemem obniżenia cen i zamknięcia produkcji. W takich warunkach technika kalkulacji kosztów krańcowych sugeruje, że ceny można obniżyć do poziomu kosztów krańcowych. W takim przypadku firma straci zyski, a także poniesie straty w wysokości kosztów stałych. Strata ta zostanie również poniesiona, nawet jeśli produkcja zostanie całkowicie zawieszona. Sprzedaż poniżej kosztów krańcowych jest zalecana tylko w bardzo szczególnych okolicznościach.

ceny na rynkach zagranicznych:

rynek zagraniczny może być oddzielony od rynku krajowego ze względu na wiele ograniczeń prawnych i innych nałożonych na import i eksport, a jako taki można naliczyć inną cenę od zagranicznych nabywców. Każde przedsiębiorstwo, które posiada nadwyżki mocy produkcyjnych, może zwiększyć swoją produkcję do sprzedaży na rynku zagranicznym po niższej cenie, jeśli jego pełny koszt stały jest już odzyskany z produkcji z rynku krajowego.

5. Produkcja z czynnikiem ograniczającym:

czasami produkcja musi być prowadzona z pewnym czynnikiem ograniczającym. Czynnikiem ograniczającym jest czynnik, którego podaż nie jest nieograniczona lub swobodnie dostępna dla przedsiębiorstwa produkcyjnego. W przypadku niedoboru siły roboczej, siła robocza staje się czynnikiem ograniczającym. Surowiec lub zdolność produkcyjna zakładu mogą być czynnikiem ograniczającym w okresie budżetowym.

uwzględnienie czynników ograniczających jest niezbędne dla powodzenia każdego planu produkcyjnego, ponieważ firma produkcyjna nie może zwiększyć produkcji do pożądanego poziomu, gdy czynnik ograniczający jest połączony z innymi czynnikami produkcji. Czynnik ograniczający nazywany jest także „czynnikiem ograniczającym” lub „czynnikiem kluczowym”, „głównym czynnikiem budżetowym” lub ” czynnikiem rządzącym.”

towar, który wnosi maksymalny wkład na jednostkę lub który daje maksymalny współczynnik P/V, jest towarem najbardziej dochodowym. Dzieje się tak, gdy nie ma ograniczeń ani produkcji. W przypadku, gdy różne produkty są wytwarzane z określonym czynnikiem ograniczającym, to nie wkład na jednostkę lub stosunek P/V słusznie prowadzi do ustalenia priorytetów produkcji, ale rentowność na jednostkę czynnika ograniczającego jest właściwą gwiazdą przewodnią.

przypuśćmy, że siła robocza jest czynnikiem ograniczającym, względna rentowność zostanie obliczona zgodnie z:

w przypadku dwóch czynników ograniczających:

możliwe jest, że produkcja jest ograniczona przez dwa lub więcej czynników ograniczających pracę i surowce mogą być niewystarczające. Wielkość dostępności jednego czynnika wpływa na wykorzystanie innego czynnika. W takich warunkach najlepszym zestawem produktów jest taki, który optymalizuje ponad wszystkie zyski, ale jest osiągalny przy określonych ograniczeniach.

6. Planowanie zysków:

proces planowania zysków polega na obliczaniu oczekiwanych kosztów i przychodów wynikających z działalności na różnych poziomach zdolności zakładu do produkcji różnych rodzajów towarów w danym okresie czasu. Koszty i przychody na różnych poziomach działalności są różne i koncern musi wybrać jeden poziom, na którym jego zyski są maksymalne.

Technika kalkulacji kosztów krańcowych pomaga w zarządzaniu, sugerując odpowiedni zestaw produktów lub zdolność zakładu, który optymalizuje zyski. Prowadzi również kierownictwo w wyborze najlepszego asortymentu produktów do osiągnięcia określonego poziomu zysku.

Obliczanie kosztów krańcowych-5 najważniejszych zalet: unika alokacji stałych kosztów ogólnych, jednolicie ocenia inwentaryzację, upraszcza podejmowanie decyzji i kilka innych

główne zalety są jak pod:

Unika się alokacji stałych kosztów ogólnych:

alokacja stałych kosztów ogólnych dla różnych produktów/działów stanowi problem z firmami stosującymi metodę kalkulacji kosztów absorpcji. Żadna z metod alokacji kosztów ogólnych nie jest naukowa i dokładna i jako taka arbitralna wartość kosztów ogólnych jest umieszczana na różnych produktach, dzięki czemu decyzje dotyczące kosztów i cen stają się nierealistyczne. Trudności w alokacji stałych kosztów ogólnych można uniknąć, stosując się do kalkulacji krańcowej, która oddziela koszty stałe i zmienne. Koszty stałe są odzyskiwane z wkładu wszystkich produktów / depttów. Jeśli stosowane są wstępnie ustalone koszty ogólne, najprawdopodobniej wstępnie ustalone koszty nie pokrywają się z rzeczywistymi kosztami i powodują problem nadmiernego lub niedostatecznego odzyskania kosztów ogólnych. Kosztorysowanie krańcowe pozwala również uniknąć problemu niedostatecznego lub nadmiernego odzyskiwania kosztów ogólnych.

Wartości Inwentaryzacja jednolicie:

niesprzedane zapasy i prace w toku są wyceniane po koszcie krańcowym, który pozostaje niezmieniony, przynajmniej w krótkim okresie. Wycena zapasów po kosztach krańcowych zapewnia jednorodność zysków, ponieważ kwota produkcji i różnice w zapasach otwarcia i zamknięcia nie mają wpływu na zgłaszany dochód.

Upraszcza podejmowanie decyzji:

w ramach kalkulacji kosztów krańcowych „wkład” stanowi podstawę kalkulacji kosztów krańcowych „wkład” stanowi podstawę podejmowania decyzji kierowniczych. Kierownictwo może łatwo ustalić cenę sprzedaży, określić priorytety produkcji i zaplanować zyski, analizując dane dotyczące kosztów na podstawie zasad kalkulacji kosztów krańcowych.

Ułatwia kontrolę kosztów:

możliwe jest skuteczniejsze kontrolowanie kosztów, gdy są one podzielone na elementy stałe i zmienne. Zasadniczo koszty stałe są wynikiem decyzji politycznych i mogą być kontrolowane przez kierownictwo poprzez odpowiednie zmiany w Polityce. Na przykład czynsz stałby się płatny tylko wtedy, gdy zarząd podejmie decyzję o nabyciu nieruchomości dzierżawionej zamiast nieruchomości wolnej.

koszty zmienne są również wynikiem decyzji kierownictwa co do wielkości produkcji i techniki produkcji, ale tutaj są ponoszone przez wszystkie poziomy zarządzania i operatorów. J. Batty słusznie zauważył, że ” odpowiedzialność za koszty zmienne można prześledzić ze znacznym stopniem pewności, co pozwala na sprawowanie niezbędnej kontroli.”

Uznaje znaczenie Sprzedaży:

produkcja jest bez znaczenia bez jej rozdysponowania po atrakcyjnych cenach. Koszt krańcowy należycie uwzględnia znaczenie sprzedaży, ponieważ nakazuje obliczanie zysku na podstawie sprzedaży bez uwzględniania zapasów otwarcia i zamknięcia. Raporty do rozważenia zarządzania są przygotowywane na podstawie sprzedaży zamiast całkowitej produkcji.

kosztorysowanie krańcowe – 6 głównych ograniczeń

w ostatnich latach istnieje powszechne zainteresowanie kosztorysowaniem krańcowym. Wciąż niewielu przyjęło ją jako metodę rozliczania kosztów.

główne punkty ograniczeń są następujące:

1. Nie należy lekceważyć kosztów stałych przy określaniu kosztów produktu i wyceny zapasów.

2. Rachunek kosztów krańcowych jest szczególnie przydatny w krótkoterminowym planowaniu zysków i podejmowaniu decyzji. W przypadku decyzji o dalekosiężnym znaczeniu, interesuje się kosztem specjalnego przeznaczenia, a nie zmiennością kosztów.

3. Technika kalkulacji kosztów krańcowych pomija wykorzystanie odzyskiwania kosztów stałych poprzez ustalanie cen produktów. W przypadku długotrwałej ciągłości działalności nie jest to dobre. Aktywa muszą zostać odzyskane w dłuższej perspektywie.

4. Ustalenie zmienności kosztów nie jest łatwym zadaniem. W rzeczywistych sytuacjach koszty zmienne rzadko są całkowicie zmienne, a koszty stałe rzadko są całkowicie stałe.

5. Wyłączenie kosztów stałych z wyceny zapasów nie jest zgodne z przyjętą praktyką księgową.

6. Organy podatkowe nie uznają kosztów krańcowych wyceny inwentarza. Wymaga to prowadzenia odrębnych ksiąg dla odrębnych celów.