rozwodzisz się i nadszedł czas, aby dowiedzieć się głównych pytań, takich jak, co dzieje się z Domem w rozwodzie? Kto dostanie dom po rozwodzie? Mam zatrzymać dom? Czy muszę refinansować po rozwodzie? Co to jest wykup domu rozwodowego i jak to działa?

przyjrzyjmy się tym pytaniom głębiej.

- dlaczego tak trudno zdecydować, co zrobić z Domem po rozwodzie

- kto dostaje dom po rozwodzie, zgodnie z Prawem

- Czy muszę refinansować po rozwodzie? Lista opcji dla domu w rozwodzie

- Due Diligence: Czynniki do rozważenia, jeśli chcesz zachować Dom

- upewnij się, że kwalifikujesz się do kredytu hipotecznego w rozwodzie

Pomiń artykuł i pobierz ostateczny przewodnik: co dzieje się z Domem w rozwodzie

1. Dlaczego tak trudno jest wiedzieć, co zrobić z Domem w rozwodzie

dom jest często uważany za najtrudniejszy ze wszystkich aktywów w rozwodzie. Pierwszego dnia, gdy zbliżasz się do rozwodu, możesz myśleć: „mój dom jest jednym z moich największych atutów.”lub” może chcę go zatrzymać.””To, co naprawdę musisz zrozumieć, to to, że przed podjęciem decyzji o tym, co zrobić z domem, należy wykonać wiele należytej staranności”, mówi Marilee Wolf, Pośrednik w obrocie nieruchomościami w BHHS Fox & Roach i Specjalista ds.

najtrudniejsze jest to, że podczas rozwodu dzieje się wiele emocjonalnych i Finansowych wydarzeń. Możecie też myśleć: „znam swój dom. To jedyny spójny element tego całego procesu rozwodowego.”Dlatego możesz być skłonny chcieć zostać lub zatrzymać dom.

spójrzmy na 4 główne powody, dla których tak trudno jest wiedzieć, co zrobić z Domem w rozwodzie:

1) jesteś rozproszony

- dylematy finansowe nakładane na rozwód są niesamowicie przytłaczające i stresujące. Prawdopodobnie próbujesz utrzymać swój obecny styl życia, zabierając dzieci do uprawiania sportu, pracy lub szukania pracy. Wiele rzeczy dzieje się naraz.

2) Twój dom jest symbolem stabilności (a może nawet statusu)

- sam dom może symbolizować pewną stabilność i spójność, szczególnie dla dzieci. Nie chcą zmieniać szkół. To bezpieczna przystań w czasie zakłóceń.

- twój dom reprezentuje „długo i szczęśliwie” i ” amerykański sen.”

3) trudno wiedzieć, czy stać Cię na utrzymanie domu

- zmiana jest stała. Warunki mieszkaniowe, gospodarka i bezpieczeństwo pracy mogą się zmienić; wszystko wpływa na to, czy utrzymanie domu, podatki, rachunki i hipoteka są przystępne.

- wartości nieruchomości są płynne. Powiedzmy, że zdecydujesz się zatrzymać dom, a wartość zostanie ustalona na 100 000 dolarów. Potem coś się dzieje z gospodarką, albo wjeżdża Autostrada międzystanowa na podwórko, albo coś się dzieje z tą wartością w dół drogi. Wytrzymasz to?

„tylko dlatego, że możesz dostać kredyt hipoteczny na coś, nie oznacza, że możesz sobie na to pozwolić” – mówi Jeff Weaver, Senior Mortgage Planner w American Residential Lending.

4) wartość sentymentalna

- twój dom czuje się bezcenny. Rozwiązanie małżeństwa jest emocjonalne. Włożyłeś swoje serce i duszę w stworzenie kochającego środowiska domowego dla swojej rodziny. Masz wspomnienia, które są bezcenne i które zaciemniają Twoją zdolność do podejmowania racjonalnych decyzji.

„większość ludzi myśli o swoich domach w odniesieniu do wspomnień z nim związanych. Nie masz wspomnień związanych z Twoim 401K ” – mówi Jeff.

kto dostaje dom po rozwodzie

często jeden z małżonków wyraża zainteresowanie pozostaniem w domu po rozwodzie. „Zazwyczaj, ale nie zawsze, jest to główny powód utrzymania dzieci w stanie stabilnym po rozwodzie przez pewien czas i aby przejść przez okres przejściowy”, mówi Cris Pastore, adwokat-mediator i współzałożyciel Main Line Family Law Center.

Czy muszę kiedyś sprzedać dom (z powodów prawnych) po rozwodzie?

jeśli chodzi o to, kto dostaje dom w rozwodzie, „sąd może nakazać w międzyczasie, kto zostaje lub kto odchodzi, ale co, jeśli para jest w domu, a ty nie jesteś pewien, co z nim zrobić, a dom może stać się ciężarem finansowym dla jednego lub obu z was”, mówi Cris.

jeśli żaden z małżonków nie może sobie pozwolić na mieszkanie w tym domu, lub jeśli uważa się, że nie jest to rozsądne, to nie jest rozsądne, aby dzieci były w tym domu. A ponieważ nie mogą być odpowiednio wspierane w tym domu, wtedy sąd może zarządzić sprzedaż domu i podział wpływów.

z prawnego punktu widzenia „nie chodzi o to, że jedno dostaje dom, a drugie, ale co robimy z domem, jaki jest najbardziej sensowny plan finansowy wokół domu w rozwodzie”-mówi Cris Pastore, adwokat-mediator.

co się dzieje, gdy nazwisko żony lub męża nie znajduje się na akcie własności domu w sytuacji rozwodowej?

„jeśli współmałżonek otrzyma dom w umowie ugodowej, a obecnie nie ma tytułu, to byłby” spadkobiercą-w-interesie ” – mówi Jeff. „Innymi słowy, są w stanie rościć sobie prawo do własności nieruchomości poprzez podpisaną umowę ugody małżeńskiej. Więc mogą zrobić refinansowanie kredytu hipotecznego na rozwód, ale byłoby to refinansowanie gotówkowe, ponieważ nie są na tytule. Więc są one ograniczone do hipoteki kwoty 85% wartości. Musieliby być na tytuł przez 12 miesięcy, aby zrobić Kurs i refinansowanie terminowe.”

Czy muszę refinansować po rozwodzie? Lista opcji dla Twojego domu w rozwodzie

Opcja 1:” czysta przerwa ” sprzedaj Dom

pierwszą opcją jest sprzedaż domu i zamiana go na gotówkę. „To najmniej ryzykowna rzecz, ponieważ zrywasz całą tę wspólną odpowiedzialność i dług ze swoim byłym współmałżonkiem. Sprzedaż domu to najczystszy sposób na wyciągnięcie środków finansowych ” – mówi Marilee.

Opcja 2: refinansowanie domu po rozwodzie:

w tej opcji jeden utrzymuje dom i bierze wszystkie rachunki, drugi dostaje czystą przerwę.

„tu kluczem jest przystępność” – mówi Cris. Istnieją oczywiście koszty refinansowania domu po rozwodzie, koszty zamknięcia, itp. które w większości są zwinięte w hipotekę, a wycena domu będzie również konieczna.

dwa główne cele to najpierw refinansowanie, aby hipoteka nie gwałtownie wzrosła dla współmałżonka przebywającego w domu i wykupującego drugiego, i aby upewnić się, że współmałżonek domu kwalifikuje się do samego kredytu hipotecznego.

wykup domu rozwodowego to kwestia, którą można rozwiązać w mediacji rozwodowej, o ile małżonkowie są wystarczająco polubowni.

Opcja 3: HAPPY MEDIUM? Jedno z was wykupuje drugie

opcja pośrednika to wykup, w którym jeden z małżonków zawrze umowę kupna domu od drugiego. Może ono obejmować przeniesienie kapitału własnego na drugiego małżonka. Opcja ta może być bardziej ryzykowne niż sprzedaż domu, ponieważ istnieją wartości domu i stan kwestie do rozważenia.

„jednym ze scenariuszy, który stał się ostatnio bardziej popularny, jest hybryda. W momencie rozwodu małżonkowie zgodzą się na dalsze posiadanie domu przez pewien czas po rozwodzie i na ogół pozostają na hipotece i akcie własności do czasu sprzedaży domu, a może dojdzie do wykupu-mówi Cris.

opcja 4: lay LOW – Do Nothing

drugi koniec spektrum to nic nie robić, po prostu wyjść z domu, hipoteki i wspólnego tytułu. „To jest najbardziej ryzykowne, ponieważ pod koniec dnia kończycie legalnie po rozwodzie, ale finansowo nadal jesteście małżeństwem” – komentuje Jeff. To partnerstwo może być trudne, w zależności od tego, jak polubowny jest Twój rozwód.

to sprawia, że strony są związane ze swoim największym holdingiem finansowym.

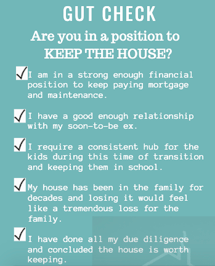

Due Diligence: Część 1

czynniki, które należy wziąć pod uwagę przy podejmowaniu decyzji, co zrobić z Domem

„największą rzeczą, kiedy zaczynasz zastanawiać się, co zrobić z domem podczas rozwodu, jest postrzeganie swojego domu jako: „dobra, zamierzam kupić ten dom od nowa.”i” co właściwie dostanę, jeśli mam go zatrzymać?”mówi Jeff.

Zrób swoją należytą staranność: część 2

Określ prawdziwą wartość domu w rozwodzie

co wchodzi w wycenę domu?

„traktuj określanie wartości swojego domu z taką samą starannością, jak przy pierwszym zakupie! Oprócz wyceny, ważne jest, aby przyjrzeć się kondycji nieruchomości, tytułu własności i ubezpieczenia właściciela domu”, mówi Marilee Wolf, Specjalista ds. współpracy w zakresie nieruchomości-rozwód.

wartość domu to niezwykle płynna rzecz. Dla każdego dnia, dla każdego domu, można określić wartość dolara. Wraz ze zmianą rynku mieszkaniowego i gospodarki, wartości te mogą również ulec zmianie.

rozważ te 4 czynniki wartości:

- wartość domu / Stan-pomyśl tak, jakby dom był kupowany od nowa, co w zasadzie dzieje się, jeśli planujesz utrzymać dom.

- wycena-wycena wykonywana przez licencjonowanego specjalistę, zwanego rzeczoznawcą, która służy do określenia przyszłych wyników kredytowych i zapewnia szacunkową wartość domu.

- kapitał własny – oszacowana wartość pomniejszona o kwotę należną z tytułu kredytu hipotecznego lub spłaty kredytu hipotecznego. Kapitał własny jest ważną częścią równania określającego, co otrzymasz, gdy sprzedasz swój dom.

- uczciwa wartość rynkowa – kwota pieniędzy, którą Kupujący dom byłby gotów zapłacić za dom na otwartym rynku. Ta uczciwa wartość rynkowa może, ale nie musi, odpowiadać wycenianej wartości. Spójrz na Trulia.com lub Zillow.com lub MyRealEstateValues.com dla szacunków lub poprosić pośrednika o bezpłatną wycenę.

co zwykle jest pomijane w rozwodzie

Hmmm..Słyszałem, że potrzebuję wyceny domu, prawda? Niezupełnie. Stan domu też ma znaczenie.

kiedy ktoś mówi: „dwa lata temu wyceniono mi dom”, to nie ma sensu. Wszystkie powyższe zmienne zmieniają się, więc ocena jest ważna tylko przez 3 do 6 miesięcy.

zajrzyj pod maskę

Wycena i uczciwa wartość rynkowa weź pod uwagę wady kosmetyczne i fizyczne. Ale jest też to, co dzieje się w infrastrukturze-lub rzeczy, których nie można zobaczyć ani ustalić bez zatrudniania eksperta do zbadania. Mogą wystąpić większe usterki lub problemy, takie jak potrzeba nowego dachu, problemy ze sztukaterią, nieudany system septyczny lub stary grzejnik, który wpływa na wartość domu.

kiedy kupiłeś dom, mogłeś mieć kilka konsultacji i inspekcji, aby poinformować Cię o tym, co kupujesz. Firmy ubezpieczeniowe mogły wysłać kogoś do domu, żeby zrobił przegląd. Bank sprawdził tytuł, aby upewnić się, że nie ma zastawów na nieruchomości, a także zlecił wycenę, aby upewnić się, że wiesz, co dostajesz.

w przypadku rozwodu jednak te kontrole nie zdarzają się często.

„w rozwodzie negocjujesz wiele rzeczy naraz. Ale dom nie jest jak konto oszczędnościowe. Twoja emerytura nie ma nieszczelnego dachu ani problemu ze sztukaterią.”

~ Jeff Weaver, Starszy Specjalista ds. kredytów hipotecznych

co może się łatwo stać z określeniem wartości domu w przypadku rozwodu, że Twój adwokat może powiedzieć: OK, jakie jest twoje oświadczenie o bilansie kredytu hipotecznego? Ok, widzę, że to 200,000 dolarów. Świetnie. Uzyskajmy wycenę, aby zobaczyć, jaka jest wartość, a następnie odejmij od tego, co jesteś winien, a to powie Ci, jakie będą twoje wpływy, gdy sprzedasz.

mogą (lub nie) uzyskać od pośrednika nieruchomości opinię o wartości rynkowej. I, najprawdopodobniej nie będzie zalecane, aby uzyskać swój dom kontrolowane, aby spojrzeć na swój tytuł do wyroków i zastawów i aby upewnić się, że ubezpieczenie jest w dobrej kondycji. Wycena minus kapitał własny równa się bardzo niekompletny obraz domu jako składnika aktywów.

utrzymanie domu: problemy finansowe, które pojawiają się

niektóre pary mają układ, w którym jeden małżonek zostaje, a drugi odszedł, ale hipoteka i akt prawny nadal mają oba nazwiska. Chociaż może się to udać, jest to bardzo ryzykowne w zależności od zaangażowanych stron.

zastaw i wyroki

- co się stanie, jeśli jedna ze stron przestanie płacić podatki federalne lub wystawi duży rachunek za kartę kredytową, który trafi do sądu? To może stać się zastawem na Domu. „Zastawy i wyroki dotyczą nieruchomości, a nie osoby” – mówi Marilee. Jeśli zastaw zostanie nałożony na dom, a później współmałżonek, który został, decyduje się przejąć go przez siebie i nie wie, że to tam jest, może to być potencjalnie bardzo problematyczne.

- co jeśli jedna ze stron przestanie spłacać część kredytu hipotecznego? Może się rozpocząć postępowanie egzekucyjne. Współmałżonek, który trzymał swój koniec płatności, może teraz stanąć w obliczu sytuacji pożyczkodawcy, który przejmuje w posiadanie nieruchomość obciążoną hipoteką, jeśli właściciel nie może spłacić zaległego długu,a ostatecznie dom może przejść do wykluczenia.

można żyć w domu przez dziesięciolecia i być nieświadomym wielkich rzeczy, które się w nim dzieją. „Słyszę to cały czas, kiedy sprzedaję domy” – mówi Marilee. „Na przykład” nie mieliśmy pojęcia, że to wszystko jest gałka i rurka elektryczna ” lub ” używaliśmy tego systemu septycznego i było w porządku.”

jeśli masz stary dom z dużą ilością odroczonej konserwacji i bez oszczędności, możesz zapłacić dziesiątki tysięcy dolarów za naprawy i obowiązkowe aktualizacje, co może naprawdę zaszkodzić finansowo.

zachowanie obu nazwisk na hipotece i akcie prawnym jest ryzykowną opcją. Ale jeśli jest to jedyna opcja dostępna dla pary, powinieneś poprosić prawnika, aby przygotował język w umowie nieruchomości, która chroni osobę, która przebywa w domu.

utrzymanie domu w rozwodzie: ważne dokumenty do zebrania

jeśli to Ty chcesz utrzymać dom, uzyskaj:

- oryginalne dokumenty z dnia zakupu domu, aby potwierdzić, co zostało podpisane. Jeśli ich nie masz, zapytaj pośrednika.

- dokumentacja o aktualnym stanie domu, w tym:

rozważając transakcję wykupu

zrób wycenę. Zapytaj swoją firmę hipoteczną, jak wygląda twoja obecna wypłata, a następnie zrób należytą staranność wokół stanu domu i tytułu. Od wartości oszacowanej odjąć to, co jest jeszcze na hipotece; następnie odjąć wszelkie duże naprawy i powiedzieć: „jeśli mam cię wykupić, dam ci połowę, lub X%, tej kwoty” – mówi Marilee. Dodaje, że jeśli jest wyrok lub zastaw na izbie, należy to również uwzględnić w tej ostatecznej liczbie.

———–

pomyśl o przeszłości i przyszłości

- czy są jakieś zastawy lub wyroki, które szkodzą kondycji tytułu?

- czy ubezpieczenie właściciela domu jest aktualne?

- czy zgłoszono dużą liczbę roszczeń?

- czy będzie problem z ubezpieczeniem domu?

- do czego właściwie kwalifikuję się kredyt hipoteczny?

- na co mnie stać?

- jaki jest prawdziwy kapitał mojego domu?

- czy mój dom jest naprawdę aktywem czy zobowiązaniem?

- co to za atut? Jaka jest prawdziwa wartość tego aktywa?

- jakie naprawy trzeba teraz wykonać?

- czy w przyszłości potrzebne będą poważne naprawy?

- czy można też tworzyć wspomnienia w nowym miejscu? Czy dom naprawdę jest tam, gdzie jest serce?

- ile czasu i wydatków będzie kosztować Przeprowadzka?

upewnij się, że kwalifikujesz się do kredytu hipotecznego w rozwodzie

oprócz już rozmowy z zespołem prawnym, mediatorami i prawnikami w ramach rozwodu, ważne jest, aby jak najszybciej porozmawiać z profesjonalistą ds. kredytów hipotecznych, najlepiej z tym, który jest specjalnie przeszkolony, aby móc służyć temu konkretnemu typowi właściciela domu. „Nie chcesz czekać,” mówi Jeff.

zanim zaczniesz negocjować majątek w ramach umowy ugody małżeńskiej, powinieneś dokładnie wiedzieć, na co cię stać.

kredyt i dochód kwalifikujący się do kredytu hipotecznego w rozwodzie

na przykład, jeśli zamierzasz refinansować dom po rozwodzie i zamierzasz dać 50 000 USD kapitału własnego współmałżonkowi, najpierw musisz wiedzieć, czy możesz się do tego zakwalifikować.

oprócz uzyskania kopii swojej oceny kredytowej, będziesz chciał mieć najlepiej co najmniej 2 lata udokumentowanych dochodów z tej samej firmy lub branży, aby zakwalifikować się.

„Wiele osób uważa, że jeśli mają dobry kredyt i dobre dochody, nie będzie problemu z refinansowaniem. Podpisują umowę ugody małżeńskiej, a potem mają 90 dni na refinansowanie ” – mówi Jeff. „Potem idą do refinansowania i zdają sobie sprawę, „czekaj. Jest coś, czego nie wzięłam pod uwagę. Teraz mam problem. Nie mogę zrobić $50,000. Mogę zrobić tylko $ 40,000.”Następnie musisz wrócić do sądu i wrócić do swojego prawnika lub mediatora, co kosztuje pieniądze i wymaga czasu, aby wrócić i renegocjować to, co już wynegocjowałeś.

alimenty i alimenty jako kwalifikujące się źródła dochodu do kredytu hipotecznego

jeśli otrzymujesz jakieś wsparcie, naprawdę chcesz dowiedzieć się, do czego kwalifikujesz się pod względem kredytu hipotecznego. To, że otrzymujesz wsparcie, nie oznacza, że jest to kwalifikowany dochód do kredytu hipotecznego, ponieważ musi spełniać określone standardy.

” alimenty i alimenty muszą być stabilne i stałe. Musisz otrzymywać go przez sześć miesięcy i kontynuować przez trzy lata. Chcesz mieć pewność, że możesz robić to, na co się zgadzasz, więc ważne jest, aby zrozumieć to tak wcześnie, jak to możliwe”, mówi Jeff.

idealnie, powinieneś iść na negocjacje z adwokatem lub mediatorem już po dokonaniu oceny i przeszukaniu tytułu i sprawdzeniu kredytu.

„wiedz, że możesz uzyskać tę kwotę kapitału, jeśli musisz i mieć plan, jak to zrobić. To pozwoli zaoszczędzić czas i pieniądze na dłuższą metę; więc jak najwcześniej, zacznij myśleć o tych rzeczach, zwłaszcza jeśli utrzymujesz Dom”, wyjaśnia Jeff.

Pracuj z profesjonalistą ds. kredytów hipotecznych, który zna się na rozwodach

naprawdę musisz pracować z kimś, kto rozumie wytyczne dotyczące rozwodów hipotecznych. Istnieją szczegółowe wytyczne dotyczące kwalifikowania się do kredytu hipotecznego w przypadku rozwodu. „Wielu moich klientów przyjdzie do mnie, bo poszli do banku i powiedzieli:” Hej, biorę rozwód. Potrzebuję wypłaty 50,000$, a bank mówi: „Nie, Nie możesz tego zrobić.”W rzeczywistości mogliby to zrobić, jeśli urzędnik kredytowy zrozumiałby wytyczne rozwodowe dotyczące kredytu hipotecznego”, mówi Jeff.

to naprawdę obowiązek takich ludzi, aby znaleźć kogoś, kto rozumie konkretne wytyczne rozwodowe, aby wiedzieć, co naprawdę mogą zrobić,i zrobić to w najbardziej efektywny, opłacalny sposób. Jeśli pożyczkodawca lub urzędnik Kredyt Banku nie wie, co to jest, może to być bardzo frustrujące.

podsumowując, rozwódka w domu to duży krok i mam nadzieję, że jesteś teraz o jeden duży krok bliżej do poznania, co zrobić dalej ze swoim domem.

o autorze

Sharon Pastore, Main Line Family Law Center

Sharon Pastore jest współzałożycielką Main Line Family Law Center, która powstała w 2012 roku. Jej misją jest generowanie świadomości, zrozumienia i zaufania wokół mediacji jako zdrowszej opcji separacji i rozwodu na długo przed pierwszą konsultacją klienta. Czerpie z ponad 17 lat w organizacji non-profit, edukacji i marketingu, aby umożliwić więcej małżonków „dostać się do stołu” i skutecznie mediować.

Sharon Pastore jest współzałożycielką Main Line Family Law Center, która powstała w 2012 roku. Jej misją jest generowanie świadomości, zrozumienia i zaufania wokół mediacji jako zdrowszej opcji separacji i rozwodu na długo przed pierwszą konsultacją klienta. Czerpie z ponad 17 lat w organizacji non-profit, edukacji i marketingu, aby umożliwić więcej małżonków „dostać się do stołu” i skutecznie mediować.

Sharon Pastore jest współzałożycielką Main Line Family Law Center, która powstała w 2012 roku. Jej misją jest generowanie świadomości, zrozumienia i zaufania wokół mediacji jako zdrowszej opcji separacji i rozwodu na długo przed pierwszą konsultacją klienta. Czerpie z ponad 17 lat w organizacji non-profit, edukacji i marketingu, aby umożliwić więcej małżonków „dostać się do stołu” i skutecznie mediować. zorganizowanie i przygotowanie do mediacji rozwodowej? Pobierz naszą 30-elementową listę rozwodową.