anúncios:

o custeio Marginal é uma técnica de gerenciamento de lidar com dados de custo. Baseia-se principalmente no estudo comportamental do custo. O custeio Marginal fornece essas informações vitais à administração e ajuda no desempenho de suas funções, como controle c6st, planejamento de lucros, avaliação de desempenho e tomada de decisão.

o custeio Marginal desempenha seu papel fundamental na tomada de decisões. É uma técnica que fornece a apresentação de dados de custo de tal forma que a verdadeira relação custo-volume-lucro é revelada. Sob essa técnica, presume-se que os custos podem ser divididos em duas categorias, ou seja, custo fixo e custo variável. O custo fixo é cobrado pela contribuição do período em que é incorrido e é considerado custo do período.

o custeio Marginal é ” um princípio pelo qual o custo marginal das unidades de custo é determinado. Apenas os custos variáveis são imputados às unidades de custos, sendo os custos fixos imputáveis a um período relevante integralmente amortizados em relação à contribuição para esse período.”(CIMA definition).

anúncios:

Saiba mais sobre:-

1. Introdução ao custeio Marginal 2. Definição de custeio Marginal 3. Características 4. Processo 5. Determinação do custo Marginal 6. Custeio Marginal e tomada de decisão 7. Vantagens 8. Limitacao.

Custo Marginal: Introdução, Definições, Características, Aplicações, processo, vantagens, determinação e limitações

Contents:

- Introdução à Marginal de cálculo de custos

- Definições de Custar Marginal

- Características do Custar Marginal

- Processo de Custar Marginal

- Determinação do Custo Marginal

- Marginal de cálculo de custos e tomada de Decisão

- > Vantagens de Custar Marginal

- Limitações de Custar Marginal

Marginal de cálculo de custos – Introdução

Mesmo estabelecimento de ensino, indo estudante sabe que o lucro é um balanceamento figura de vendas sobre os custos, por exemplo, de Venda – Custo = Lucro. Esse conhecimento não é suficiente para a gestão do desempenho das funções de planejamento e controle, etc. O custo é dividido de acordo com seu comportamento, ou seja, custo fixo e custo variável.

anúncios:

a equação antiga pode ser escrita como:

vendas-custo = lucro ou

vendas – (custo fixo + Custo Variável) = lucro.

a relevância dos custos de segregação de acordo com a variabilidade pode ser entendida por um exemplo muito simples de um sapateiro, cujos dados de custo para um determinado período são apresentados abaixo:

anúncios:

(a) Aluguel de loja é Rs.1200 para o período em consideração,

(b) O preço de Venda por par é de Rs.55.

(c) O material de entrada necessário para fazer um par é Rs.50.

(d) Ele está produzindo 1000 pares durante o período em consideração.

anúncios:

nestes dados, apenas dois tipos de custos são mencionados — aluguel de loja e custo de materiais de entrada. O aluguel da loja não mudará, se ele produzir mais de 1.000 pares ou menos de 1.000 pares. Esse custo é, portanto, referido como custo fixo. O custo do material de entrada mudará de acordo com o número de pares produzidos. Isso é custo variável. Assim, ambos os custos não têm o mesmo comportamento.

esse conhecimento sobre as mudanças no comportamento dos custos pode produzir resultados maravilhosos para o sapateiro na tomada de decisões. Com base nessas mudanças no comportamento dos custos, surge uma técnica de Contabilidade de custos muito eficaz. É conhecido como custeio marginal. O custeio Marginal é uma técnica de gerenciamento de lidar com dados de custo. Baseia-se principalmente no estudo comportamental do custo.

custo de absorção ou seja, a técnica de custeio, que não reconhece a diferença entre custos fixos e custos variáveis, não atende adequadamente às necessidades de gerenciamento. As declarações preparadas sob o custo de absorção explicam elaboradamente o lucro passado, as perdas passadas e os custos incorridos no passado, mas essas declarações não ajudam quando se trata de prever o resultado de amanhã. Uma demonstração de resultados convencional não pode dizer qual será o lucro ou prejuízo, se o volume for aumentado ou diminuído.

hoje em dia, há uma competição de corte no mercado e a administração tem que conhecer sua estrutura de custos completamente. O custeio Marginal fornece essas informações vitais à administração e ajuda no desempenho de suas funções, como controle c6st, planejamento de lucros, avaliação de desempenho e tomada de decisão. O custeio Marginal desempenha seu papel fundamental na tomada de decisões.

custeio Marginal – definições: dado por CIMA

CIMA define custeio marginal como”o custo de uma unidade de produto ou serviço que seria evitado se essa unidade não fosse produzida ou fornecida”.

anúncios:

O CIMA define o custeio marginal como ” o sistema contábil no qual o arco de custo variável cobrado nas unidades de custo e os custos fixos do período são amortizados integralmente em relação à contribuição agregada. Seu valor especial está na tomada de decisões.”Custeio Marginal não é um método distinto de custeio, como custeio de trabalho ou custeio de processo.

é uma técnica que fornece apresentação de dados de custo de tal forma que a verdadeira relação custo-volume-lucro é revelada. Sob essa técnica, presume-se que os custos podem ser divididos em duas categorias, ou seja, custo fixo e custo variável. O custo fixo é cobrado pela contribuição do período em que é incorrido e é considerado custo do período.

certos leitores tentam em vão descobrir a diferença entre o custo marginal e o custo direto. Na literatura contábil, o custo marginal e o custo direto são basicamente a mesma coisa. Na verdade, o que tem sido chamado de custeio direto nos Estados Unidos tem sido referido como custeio marginal na Grã-Bretanha.

ainda certos autores sustentam a visão de que há uma diferença entre esses dois termos. Custos contribuintes e custos variáveis são outros sinônimos de custos marginais. Os Termos custo diferencial e custo incremental são um pouco como custo marginal. Estes foram retomados em detalhes separadamente na discussão à frente.

o custeio Marginal é ” um princípio pelo qual o custo marginal das unidades de custo é determinado. Apenas os custos variáveis são imputados às unidades de custos, sendo os custos fixos imputáveis a um período relevante integralmente amortizados em relação à contribuição para esse período.”(CIMA definition).

o custo fixo também é chamado de custo de tempo e custo de período. É uma quantidade fixa, independentemente do nível de capacidade alcançado. Na técnica de custeio marginal, o lucro é medido pela contribuição menos despesas gerais fixas que incluem a parte fixa de despesas gerais semi-variáveis também. As despesas gerais semi-variáveis são segregadas e a porção variável é adicionada às despesas gerais variáveis e a quantidade fixa é adicionada às despesas gerais fixas. Os custos variáveis variam diretamente com a saída e o custo por unidade é o mesmo. Esta é uma relação linear. Os custos fixos permanecem os mesmos, independentemente do nível de produção e variam apenas com o tempo.

Custeio Marginal – 17 Características Principais

1. Os custos são divididos em duas categorias, ou seja, custos fixos e custos variáveis.

2. O custo fixo é considerado custo de período e permanece fora de consideração para a determinação do custo do produto e do valor dos estoques.

3. Os preços são determinados com referência ao custo marginal e Margem de contribuição.

4. A rentabilidade dos departamentos e produtos é determinada com referência à sua margem de contribuição.

5. Na apresentação de dados de custo, a exibição de contribuição assume papel dominante.

6. O estoque de fechamento é avaliado no custo marginal.

7. Segregação de custos com base no comportamento, ou seja, elementos fixos e variáveis.

8. As despesas gerais semi-variáveis da segregação na parcela variável e na quantidade fixa.

9. Avaliação do estoque de fechamento de produtos acabados e fechamento WIP a custo marginal. Geralmente, os custos variáveis de venda e distribuição são excluídos.

10. Os custos fixos não são considerados para avaliação do estoque de fechamento de produtos acabados e fechamento WIP.

11. Os preços são baseados em custos marginais e contribuição marginal.

12. Relação custo-volume-lucro. Uma forma especial de folha de custo é usada.

13. Facilita a tomada de decisão em relação ao mix de produtos, mix de vendas, fazer ou comprar, máquina ou manual, etc.

14. A técnica de equilíbrio é empregada.

15. Receita de vendas menos custo marginal é denominado contribuição. Pode ser bruto ou líquido. Se apenas as despesas variáveis de produção forem deduzidas da receita de vendas, a diferença é denominada contribuição bruta. Se a administração variável e as despesas gerais de S E D forem deduzidas da contribuição bruta, o saldo é a contribuição líquida.

16. Fixação de preços para exportações.

17. O custo unitário de um produto significa o custo variável médio de fabricação do produto.

processo de custeio Marginal

sob custeio marginal, a diferença entre vendas e custo marginal de vendas é encontrada. Essa diferença é tecnicamente chamada de contribuição. A contribuição prevê custo e lucro fixos. O excesso de contribuição sobre o custo fixo é lucro ou margem líquida. A ênfase permanece aqui no aumento da contribuição total.

Custo Variável:

custo variável é aquela parte do custo total, que muda diretamente em proporção com o volume. Mudanças de custo variáveis totais com mudança no volume de saída. O aumento da produção levará ao aumento do custo variável total e a diminuição da produção levará à redução do custo variável total. No entanto, o custo variável por unidade de produção permanece o mesmo, independentemente do aumento ou diminuição do volume de produção.

Custo Variável inclui custo de material direto, mão de obra direta, despesas diretas, etc. O custo variável por unidade é obtido dividindo o custo variável total por unidades produzidas. Custo variável por unidade também foi referido como Relação de custo variável. O custo variável pode ser alcançado dividindo a mudança no custo pela mudança na atividade.

os custos variáveis são de natureza muito sensível e são influenciados por uma variedade de fatores.

o principal objetivo do ‘custeio marginal’ é ajudar o gerenciamento no controle do custo variável, porque esta é uma área de custo que se presta ao controle pela administração.

custo fixo:

representa o custo incorrido por um período e que, dentro de certos limites de produção e rotatividade, tende a não ser afetado por flutuações nos níveis de atividade (produção ou rotatividade). Exemplos são aluguel, taxas, seguros e salários executivos.

Ponto de equilíbrio:

Ponto de equilíbrio é o ponto de venda em que a empresa não obtém lucro nem prejuízo. A técnica de custeio marginal é baseada na ideia de que diferença de vendas e custo variável de vendas prevê um fundo, que é referido como contribuição. A contribuição prevê custo e lucro fixos.

no ponto de equilíbrio, a contribuição é suficiente para fornecer um custo fixo. Se o nível real de vendas estiver acima do ponto de equilíbrio, a empresa terá lucro. Se as vendas reais estiverem abaixo do ponto de equilíbrio, a empresa incorrerá em perdas. Quando custo-volume-lucro .o relacionamento é apresentado graficamente, o ponto, no qual a linha de custo total e a linha de vendas total se cruzam será o ponto de equilíbrio.

contribuição:

a análise de custeio Marginal depende muito da ideia de contribuição. Nesta técnica, os esforços são direcionados para aumentar a contribuição total apenas. Contribuição é a diferença entre vendas e custo variável, ou seja, custo marginal.

pode ser expresso da seguinte forma:

contribuição = vendas-custo variável das vendas.

suponha que as vendas sejam Rs.1000 e o custo variável das vendas é Rs.800. A contribuição será Rs.200, ou seja, Rs.1000-Rs.800.

fator-chave ou fator limitante:

sempre há fatores que não se prestam ao controle gerencial. Por exemplo, se em um determinado momento houver uma restrição governamental à importação de um material, que constitui o ingrediente principal do produto da empresa, a empresa não poderá produzir, como desejar. Tem que planejar a produção levando em consideração esse fator limitante. No entanto, seus esforços serão direcionados para a utilização máxima das fontes disponíveis. Assim, o fator limitante é um fator que influencia o volume de produção de uma organização em um determinado ponto do tempo.

o fator-chave é o fator cuja influência deve ser primeiro verificada para garantir que haja a utilização máxima dos recursos. Orientar o processo de produção à luz das influências do fator-chave levará à maximização do lucro. O fator-chave restringe a ação gerencial e limita a produção da empresa. Geralmente, as vendas são o fator limitante, mas qualquer um dos seguintes fatores pode ser um fator limitante – (a) Material (b) trabalho (c) Capacidade Da Planta (d) poder (e) ação do Governo.

quando um fator limitante está em operação e uma decisão deve ser tomada em relação à lucratividade relativa de diferentes produtos, a contribuição para cada produto é dividida por fator-chave para selecionar a alternativa mais lucrativa.

a escolha da Gestão repousa sobre os produtos ou projetos, que mostram mais contribuição por unidade de fator-chave. Assim, se a venda for o fator chave, a contribuição para o índice de vendas deve ser considerada. Se a administração estiver enfrentando escassez de mão-de-obra, a contribuição por hora de trabalho deve ser considerada. Suponha que as vendas dos produtos A E B sejam Rs.100 e Rs.110 e custo variável de vendas são Rs.30 e Rs.23 respectivamente. As horas de trabalho (fator chave) necessárias para esses produtos são de 2 horas e 3 horas, respectivamente.

a contribuição será-Produto A, Rs.100-Rs.30 = 70 por unidade ou Rs.35 por hora; Produto-B, Rs.110-Rs.23 = Rs.87 por unidade ou Rs.29 por hora. Nesta situação, a relação P / V do produto B (79%) é melhor do que a relação P/V dos produtos (70%) e a conclusão normal deve ser produzir o produto B. Assim, o tempo é o fator chave. A contribuição por hora é melhor no produto A do que em B. Portanto, durante a escassez de mão-de-obra, o produto A é mais lucrativo do que o produto B.

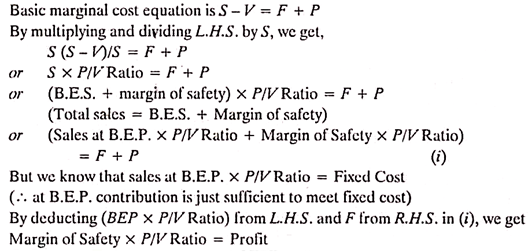

equação básica do custo Marginal:

sabemos que a – Venda – Custo = Lucro

ou Vendas – (custos Fixos + custos Variáveis) = Lucro

ou Vendas – custos Variáveis = custos Fixos + Lucro

Isso é conhecido como marginal equação e também é expressa da seguinte forma:

S – V = F + P,

Onde,

S = Vendas,

V – custos Variáveis de vendas

F = custos Fixos e

P = Lucro.

o leitor é aconselhado a desencorajar o uso de fórmulas. Todos os problemas de custeio marginal devem ser tentados pelo uso dessa relação básica, na medida do possível.

relação lucro/Volume:

quando a contribuição das vendas é expressa como uma porcentagem do valor de vendas, é conhecida como relação lucro/volume (ou relação P/V). Expressa relação entre contribuição e vendas. Melhor relação P / V é um índice de som ‘saúde financeira’ do produto de uma empresa. Esse índice reflete a mudança no lucro devido à mudança no volume. Em termos gerais, mostra o tamanho da contribuição, se for expressa em pé de igualdade com as vendas.

a afirmação de que a relação P / V é de 40% significa que a contribuição é Rs.40, Se o tamanho da venda é Rs.100. Uma característica importante da relação P/V é que ela permanece a mesma em todos os níveis de saída. A relação P / V é particularmente útil, quando é considerada em conjunto com a margem de segurança. Os outros termos que estão sendo usados para se referir à relação P / V são – (a) razão de renda Marginal, (b) contribuição para a relação de vendas e (c) razão de lucro variável.

a relação P/V pode ser expressa como:

P/V ratio = (Vendas – custo das vendas)/Vendas

ou = Contribuição/Vendas

ou = Mudança de contribuição/Alterar em vendas

ou = Mudança de lucros e Mudanças nas vendas

Suponha que o preço de venda e o custo marginal do produto são Rs.20 e Rs.12 respectivamente. A relação P / V será (Rs.20-Rs.12)/20 = (8 ÷ 20) x 100 = 40%

a relação P / V permanece constante em diferentes níveis de operações. Uma mudança no custo fixo não resulta em mudança na relação P/V, uma vez que a relação P/V expressa relação entre contribuição e vendas.

vantagens da relação P/V:

1. Isso ajuda a determinar o ponto de equilíbrio.

2. Isso ajuda a determinar o lucro em vários níveis de vendas.

3. Isso ajuda a descobrir o volume de vendas para obter um quantum desejado de lucro.

4. Isso ajuda a determinar a lucratividade relativa de diferentes produtos, processos e departamentos.

melhoria da relação P/V:

a relação P/V pode ser melhorada, se a contribuição for melhorada.

a contribuição pode ser melhorada por qualquer uma das seguintes etapas:

1. Aumento do preço de venda,

2. Reduzindo o custo marginal pela utilização eficiente dos homens, do material e das máquinas.

3. Concentrando-se na venda de produtos com relação P/V relativamente melhor. Isso ajudará a melhorar a relação P/V geral.

limitações da relação P / V:

há uma tendência crescente entre as empresas de usar a relação lucro-volume na decisão dos esforços de venda adicionais dignos de produto e capacidade produtiva e série de outros exercícios gerenciais.

a seguir estão as limitações do uso da relação P/V:

1. A relação P / V inclina-se fortemente sobre o excesso de receitas sobre o custo variável.

2. A relação P / V não leva em consideração os gastos de capital exigidos pela capacidade produtiva adicional e os custos fixos adicionais que são adicionados.

3. A inspeção da relação P/V de produtos pode sugerir linhas de produtos lucrativas que podem ser enfatizadas e linhas não lucrativas que podem ser reavaliadas ou eliminadas. A mera inspeção da relação P/V não ajudará a tomar a decisão final. Para isso, a análise deve ser ampliada para levar em consideração o custo diferencial dos custos de decisão e oportunidade, etc. Assim, indica apenas a área a ser sondada.

4. Os rácios P / V tem sido referido como o dispositivo questionável para a tomada de decisão, porque só dá uma indicação da rentabilidade relativa dos produtos/linhas de produtos, que também, se outras coisas são iguais p/v relação é bom para formar impressão e não para tomar decisão.

os pontos acima destacam que a relação P/V não deve ser usada sem consideração. Suas limitações devem estar vivas na mente do Usuário.

Margem de Segurança:

Margem de segurança representa a diferença entre as vendas em uma determinada atividade e de vendas no ponto de equilíbrio. (B. E. P. é o ponto de venda onde a empresa não produz lucro nem prejuízo). Consequentemente, indica até que ponto uma queda na demanda pode ser absorvida, antes que a empresa comece a sustentar perdas.

a margem de segurança é expressa como percentagem de venda. A validade da segurança sempre depende da precisão das estimativas de custos. A ampla margem de segurança é vantajosa para a empresa. Margem de segurança depende do nível de custo fixo, taxa de Contribuição e nível de vendas.

a relação de margem de segurança com as vendas pode ser expressa da seguinte forma:

Vendas – Vendas em B. E. P = margem de segurança.

assim, a solidez de uma empresa pode ser medida por Margem de segurança. Esse conhecimento é muito útil para tomar decisões políticas, como redução de preço para competir com os concorrentes. Margem de segurança indica o quanto as vendas atuais são capazes de manter os negócios longe do ponto crucial, onde os negócios não ganharão nem lucro nem perda.

Sua relação com V/P ratio e o lucro pode ser expressa da seguinte forma:

Melhoria na Margem de Segurança:

A margem de segurança pode ser melhorada ao adotar os seguintes passos:

1. Aumento do volume de vendas-amplia a diferença entre as vendas no nível de atividade e as vendas no ponto de equilíbrio.

2. Aumento no preço de venda-se não for possível aumentar o volume de vendas, o preço de venda é aumentado para melhorar a margem de segurança.

3. Mudança no mix de produtos aumentando assim a contribuição-isso levará a uma melhoria na margem de segurança, porque amplia a lacuna de vendas no nível de atividade especificado e as vendas no ponto de equilíbrio.

4. Reduzindo o custo fixo-aumenta a margem de segurança, porque as vendas de equilíbrio diminuem diminuindo o custo fixo.

5. Redução da sobrecarga variável fixa-aumenta a margem de segurança através da melhoria da relação P/V.

ângulo de incidência:

o ângulo que a linha de vendas faz com as linhas de custo total, é conhecido como o ângulo de incidência. Este ângulo dá a relação pictórica entre lucro e vendas. Esse ângulo indica a capacidade de lucro de uma empresa durante o ponto de equilíbrio. Um grande ângulo de incidência indicará ganho de alta margem de lucro. Pequeno ângulo de incidência indicará ganho de baixa margem de lucro. Baixo ângulo de incidência indica que os custos variáveis formam uma parte importante do custo de vendas.

Normalmente, a margem de segurança e o ângulo de incidência são considerados juntos. Por exemplo, uma alta margem de segurança com um grande ângulo de incidência indicará as condições mais favoráveis de uma empresa. Sob tal situação, a empresa está monopolizando no mercado. Por outro lado, Baixa Margem de segurança com baixo ângulo de incidência indica má forma financeira da empresa.

custeio Marginal-determinação do custo Marginal

a determinação do custo marginal é o primeiro passo prático na introdução do ‘custeio Marginal’. Não é um problema simples. Estudar a tendência dos dados relativos ao custo e dividi-lo duas categorias, ou seja, fixas e variáveis, requer muito trabalho, habilidade e experiência. Os métodos freqüentemente usados para o custo de análise de acordo com a variabilidade são – (1) Comparação do nível de atividade (2) intervalo ou método alto e baixo, (3) método analítico, (4) Método Gráfico de dispersão e (5) Método mínimo quadrado.

medição do volume:

o custeio Marginal é usado principalmente para analisar o comportamento do custo em relação ao volume. Isso apresenta uma dificuldade de selecionar uma base para medir o volume. Várias bases podem ser usadas para expressar volume, como – (i) unidades físicas fabricadas ou vendidas, (ii) Volume de mercadorias produzidas ou vendidas, ou (iii) horas produtivas ou reais, que talvez sejam horas de máquina ou horas de trabalho. Selecionar uma unidade para expressar volume é um exercício complexo que requer muita experiência.

em diferentes situações, diferentes bases serão selecionadas para expressar o volume. A menos que tudo o que é vendido em um determinado período venha da produção desse período, As vendas não medem a produção. A produção também não fornece uma medida da atividade de vendas. Da mesma forma, as horas de trabalho são uma medida de tempo e não de produção. Eles são afetados pela eficiência. A ideia é que diferentes bases possam ser usadas para medir o volume e a seleção deve ser com referência a uma situação particular.

a importância de selecionar a medida adequada do volume não deve ser ignorada. Os testes devem ser aplicados para garantir que haja uma correlação entre a base do volume e do custo. Pontos que merecem atenção na seleção de uma medida de volume ou de atividade são: (a) a base deve ser representativa da atividade, (b) deve ser de fácil compreensão, (c) da base de dados deve ser capaz de ser usada inalterado para facilitar o controlo adequado, e (d), onde é possível expressar a produção em comum de unidades físicas, como de toneladas, kg. litros, pés cúbicos e barris, o volume deve ser expresso apenas em termos dessas unidades.

Venda A ou abaixo do custo Marginal:

as condições nos negócios estão sempre mudando. Às vezes, é o mercado do Vendedor, enquanto outras vezes pode ser difícil vender as mercadorias mesmo a custo. Essas situações podem justificar a Venda das mercadorias a um custo marginal ou mesmo abaixo dele por um curto período de tempo. Vender as mercadorias a um custo marginal ou mesmo abaixo dele não pode ser usado como uma questão de rotina.

mas esta etapa pode ajudar a organização a superar as situações sob as quais a recuperação do custo total parece uma proposta difícil. Esta etapa não pode continuar por muito tempo e deve ser utilizada após uma consideração muito cuidadosa.

vender as mercadorias a um custo marginal ou mesmo abaixo dele pode ser necessário pelas seguintes razões:

1. Para manter a maquinaria e a fábrica em condições de funcionamento de modo que permaneça em prontidão para ir ‘a todo vapor à frente’, quando o período difícil temporário terminar.

2. Para manter os funcionários ocupados.

3. Dispor dos bens perecíveis.

4. Para expulsar os concorrentes fracos do mercado.

5. Para popularizar os novos produtos-esta etapa pode ser temporariamente utilizada para que o novo produto possa ganhar reconhecimento no mercado.

6. Para evitar a perda de trade – Se novos produtos são susceptíveis de eliminar o produto da empresa e existe uma possibilidade de perda de comércio, pode ser necessário, temporariamente, reduzir o preço ao custo marginal, ou mesmo abaixo de que.

7. Para superar o período de preços deprimentes-às vezes, uma tendência de preços deprimentes se instala e a empresa não encontra alternativa a não ser seguir o exemplo para permanecer no negócio.

8. Para manter a venda de produtos conjuntos-há situações em que a produção em um produto está necessariamente associada à produção de outro produto. Por exemplo, A E B podem ser os produtos conjuntos. A pode encontrar uma resposta muito ruim no mercado, enquanto B pode continuar a vender muito bem no mercado.

nesta situação, a empresa pode ter que vender o produto a a um custo marginal ou mesmo abaixo disso, para manter a produção de B. nesta situação, as perdas em um produto podem ser compensadas pelo lucro de outro produto. Às vezes, essa etapa é usada apenas para manter o nível de produção de produtos conjuntos.

vender o produto a um custo marginal ou mesmo abaixo disso é uma decisão muito difícil. Este passo deve ser dado por um curto período de tempo para superar uma situação difícil temporária, onde a recuperação do custo total pode não ser possível. Esta etapa pode levar a um deslizamento de preço, o que pode danificar permanentemente a posição de mercado do produto.

por esta razão, esta etapa deve ser tomada excepcionalmente após uma consideração muito cuidadosa. Deve-se ter em mente que o assunto dos preços é extremamente complexo e a relação de preço de custo representa apenas uma parte do problema.

um contador de custos deve garantir os seguintes dois pontos:

(i) preço de venda igual ao custo marginal ou mesmo abaixo dele não foi por ignorância.

(ii) há consciência de custo na organização e custo oferece ponto de resistência à redução de preços. Isso não pode ser feito se o custo não for conhecido ou ignorado.

custeio Marginal-tomada de decisão e custeio Marginal: Verificar a rentabilidade relativa dos produtos, determinar a rentabilidade do mix de produtos alternativos e alguns outros

o esforço da administração em uma empresa é otimizar os lucros ou minimizar as perdas. Em seus esforços para fazê-lo, eles precisam revisar as Políticas de produção, preços e marketing existentes de tempos em tempos e fazer os ajustes necessários, se necessário.

os seguintes pontos fornecem base objetiva e facilitam a tarefa de tomada de decisão:

1. Determinação da rentabilidade relativa dos produtos.

2. Determinação da rentabilidade do mix de produtos alternativos.

3. Tome ou compre decisões.

4. Preços nos mercados interno e externo.

5. Produção com fator limitante.

6. Planejamento de lucro.

1. A determinação da Rentabilidade de Produtos:

fabricação de preocupação envolvidos na produção de vários produtos está interessado no estudo da rentabilidade de seus produtos, de forma que ele pode adequadamente alterar a sua produção e política de vendas no caso dos produtos que ele considera menos rentáveis ou improdutivo. O conceito de relação P / V fornecido pela técnica de custeio marginal é muito útil para entender o lucro/capacidade relativa dos produtos. É sempre lucrativo incentivar a produção desse produto, que mostra uma relação P/V mais alta.

às vezes, a administração é confrontada com um problema de perda e tem que decidir se deve continuar ou abandonar a produção de um determinado produto que resultou em uma perda líquida. A técnica de custeio Marginal orienta adequadamente o gerenciamento em tal situação. Se um produto ou departamento apresentar perda, o método de custeio de absorção concluiria apressadamente que não adianta produzir e administrar o departamento e que deve ser encerrado.

às vezes, esse tipo de conclusão engana o gerenciamento. A técnica de custeio marginal sugeriria que seria lucrativo continuar a produção de um produto se ele for capaz de recuperar o custo marginal total e uma parte do custo fixo.

2. Determinação da rentabilidade do Mix de produtos alternativos:

uma vez que o objectivo de uma empresa para maximizar os lucros, a gestão preferiria que o produto-mix que é ideal no sentido de que produz lucros máximos. Produtos-mix significa combinação de produtos destinados à produção e vendas. Uma empresa que produz mais de um produto tem de verificar a rentabilidade de combinações alternativas de unidades ou valores de produtos e selecionar aquela que maximiza os lucros.

3. Tomar ou comprar decisão (quando a planta não é totalmente utilizada):

se o produto ou componente similar estiver disponível fora, uma empresa de manufatura compara seu custo unitário de fabricação com o preço pelo qual pode ser comprado no mercado. A análise de custo marginal sugere que é rentável para o custo total de fabricação. Em outras palavras, a empresa deve preferir comprar se o custo marginal for maior do que o preço de compra e fazer quando o custo marginal for menor do que o preço de compra. No entanto, a capacidade da planta disponível exercerá sua própria influência em tal tomada de decisão.

fórmula para lembrar:

Empresa deve comprar quando PP+FC é menor do que o custo total de fabricação

Empresa deve fabricação, quando PP+FC é maior que o custo total de fabricação

Expandir ou Decisão de Compra:

No caso de a capacidade ociosa é limitado ou não existe, então, uma alternativa para comprar é fazer com que através da compra adicional de plantas e outros equipamentos. A empresa deve avaliar a proposta de despesas de capital resultante do programa de expansão em termos de fluxos de caixa e custo de capital. Se a capacidade instalada da planta existente estiver sendo parcialmente usada, ela poderá ser utilizada produzindo mais internamente. A produção adicional pode exigir a compra de alguns equipamentos especializados e, portanto, envolver juros e custos de depreciação. É aconselhável expandir e produzir se a empresa puder economizar alguns custos fazendo isso.

4. Preços nos mercados interno e externo:

o preço de um produto é regido principalmente por seu custo de produção e pela natureza da concorrência enfrentada pela unidade de produção. Uma vez que um preço é fixado pelas forças do mercado, ele permanece estável pelo menos no curto período. Durante o curto período em que o período de venda, o custo marginal e os custos fixos permanecem os mesmos, um empreendedor está em posição de estabelecer relacionamento entre eles.

com base em tal relacionamento, é muito fácil fixar o volume de vendas e preço de venda durante tempos normais e anormais no mercado doméstico. Até que ponto os preços podem ser cortados no caso de um comprador estrangeiro efetuar vendas adicionais é um problema que é realisticamente respondido pela técnica de custeio marginal.

preço sob recessão/depressão:

a recessão é uma condição econômica sob a qual a demanda está em declínio. Durante a depressão, a demanda está em seu menor refluxo, e as empresas são confrontadas com o problema da redução de preços e fechamento da produção. Sob tais condições, a técnica de custeio marginal sugere que os preços podem ser reduzidos a um nível de custo marginal. Nesse caso, a empresa perderá lucros e também sofrerá perdas na medida dos custos fixos. Essa perda também será suportada mesmo que a produção seja totalmente suspensa. Vender abaixo do custo marginal é aconselhável apenas em circunstâncias muito especiais.

preços nos mercados estrangeiros:

um mercado externo pode ser mantido separado do mercado interno devido a muitas restrições legais e outras impostas às importações e exportações e, como tal, um preço diferente pode ser cobrado de compradores estrangeiros. Qualquer empresa que goza de capacidade de produção excedente pode aumentar sua produção para vender no mercado externo a um preço mais baixo se seu custo fixo completo já estiver recuperado da produção do mercado doméstico.

5. Produção com fator limitante:

às vezes, a produção deve ser transportada com certo fator limitante. Um fator limitante é o fator cujo fornecimento não é ilimitado ou disponível gratuitamente para a empresa de manufatura. Em caso de escassez de mão-de-obra, a mão-de-obra torna-se fator limitante. A matéria-prima ou a capacidade da planta podem ser um fator limitante durante o período orçamentário.

A consideração dos fatores limitantes é essencial para o sucesso de qualquer plano de produção, porque a empresa não pode aumentar a produção para o nível de desejo quando um fator limitante é combinado com outros fatores de produção. O fator limitante também é chamado pelo nome de “fator escasso” ou “fator-chave”, “fator orçamentário principal” ou “fator governante”.”

a mercadoria que contribui com a contribuição máxima por unidade ou que produz a relação P/V máxima é a mercadoria mais lucrativa. Isso é verdade quando não há limitação ou produção. No caso de produtos diferentes serem fabricados com um fator limitante específico, não é a contribuição por unidade ou razão P/V que orienta corretamente na fixação das prioridades de produção, mas a lucratividade por unidade de fator limitante é a estrela orientadora adequada.

Supondo que o trabalho é o fator limitante, a rentabilidade será calculado em:

Um Caso de Dois Fatores Limitantes:

é possível que a produção é limitada por dois ou mais fatores limitantes do Trabalho e da matéria-prima pode ser escasso. A quantidade de disponibilidade de um fator afeta a utilização de outro fator. Sob tal condição, o melhor mix de produtos é aquele que otimiza todos os lucros, mas é alcançável sob as restrições dadas.

6. Planejamento de lucros:

o processo de planejamento de lucros envolve o cálculo dos custos e receitas esperados decorrentes de operações em diferentes níveis de capacidade da fábrica para a produção de diferentes tipos de mercadorias durante um determinado período de tempo. O custo e as receitas em diferentes níveis de operação são diferentes e uma preocupação tem que escolher um nível no qual seus lucros são máximos.

a técnica de custeio Marginal ajuda a gestão, sugerindo uma capacidade adequada de mistura de produtos ou planta que otimiza os lucros. Ele também orienta o gerenciamento na seleção do melhor mix de produtos para atingir um nível especificado de lucro.

custeio Marginal-as 5 principais vantagens: evita a alocação de despesas gerais fixas, valoriza o inventário uniformemente, simplifica a tomada de decisões e algumas outras

as principais vantagens são as seguintes:

Vantagem # 1. Evita a alocação de despesas gerais fixas:

a alocação de despesas gerais fixas sobre vários produtos / departamentos tem sido um problema com as empresas que seguem o método de custo de absorção. Nenhum dos métodos utilizados para a alocação de despesas gerais é científico e preciso e, como tal, um valor arbitrário de despesas gerais é colocado em diferentes produtos, devido aos quais as decisões de custo e preço se tornam irrealistas. A dificuldade na alocação de despesas gerais fixas é evitada seguindo o custo marginal que separa os custos fixos e variáveis. O custo fixo é recuperado da contribuição de todos os produtos / departamentos. Se forem utilizados custos indiretos pré-determinados, é mais provável que o custo pré-determinado não coincida com o custo real e dê origem ao problema de recuperação excessiva ou sub-recuperação de despesas gerais. O custo Marginal também evita o problema de recuperação insuficiente ou excessiva de despesas gerais.

Vantagem # 2. Inventário de valores uniformemente:

o estoque não vendido e o trabalho em andamento são avaliados a um custo marginal que permanece inalterado, pelo menos no curto período. A avaliação do inventário a custo marginal garante a homogeneidade dos lucros, uma vez que a receita relatada não é afetada pela quantidade de produção e pelas diferenças nos estoques de abertura e fechamento.

Vantagem # 3. Simplifica a tomada de decisão:

sob custeio marginal ‘contribuição’ forma a base para custeio marginal ‘contribuição’ forma a base para a tomada de decisão gerencial. A administração pode facilmente fixar o preço de venda, determinar as prioridades de produção e planejar os lucros, analisando os dados de custo sobre os princípios de custeio marginal.

vantagem # 4. Facilita o Controle de custos:

é possível controlar o custo de forma mais eficaz quando é classificado em componentes fixos e variáveis. Os custos geralmente fixos são o resultado de decisões políticas e podem ser controlados pela administração por mudanças apropriadas nas políticas. Por exemplo, o aluguel só seria pago quando a administração tomar a decisão de adquirir uma propriedade arrendada em vez de propriedade livre.

os custos variáveis também são o resultado da decisão gerencial em relação ao volume de produção e à técnica de produção, mas aqui são incorridos por todos os níveis de gerenciamento e operadores. J. Batty observou com razão que ” a responsabilidade dos custos variáveis pode ser rastreada com um grau substancial de certeza e isso permite que o controle necessário seja exercido.”

vantagem # 5. Reconhece a importância da venda:

a produção não tem sentido sem a sua disposição a preços remunerados. O custo Marginal reconhece devidamente a importância da venda, uma vez que prescreve o cálculo do lucro com base nas vendas, sem reconhecer as existências de abertura e de Fecho. Os relatórios para consideração da gestão são preparados com base nas vendas em vez da produção total.

custeio Marginal – 6 limitações principais

nos últimos anos, tem havido um interesse generalizado no custeio marginal. Ainda muito poucos o adotaram como método de contabilização de custos.

os principais pontos de limitações são os seguintes:

1. Não é apropriado desconsiderar o custo fixo para determinação do custo do produto e avaliação de estoque.

2. O custeio Marginal é especialmente útil no planejamento de lucros de curto prazo e na tomada de decisões. Para uma decisão de grande importância, interessa-se o custo para fins especiais, e não a variabilidade dos custos.

3. A técnica de custeio Marginal desconsidera o uso de recuperação de custo fixo por meio da precificação do produto. Para a continuidade de longo prazo dos negócios, não é bom. Os ativos devem ser recuperados a longo prazo.

4. Estabelecer variabilidade de custos não é uma tarefa fácil. Em situações da vida real, os custos variáveis raramente são completamente variáveis e os custos fixos raramente são completamente fixos.

5. A exclusão do custo fixo da avaliação de estoque não está em conformidade com a prática contábil aceita.

6. As autoridades fiscais de renda não reconhecem o custo marginal para a avaliação de estoque. Isso requer a manutenção de livros separados para fins separados.