tempo de leitura: 4 minutos

toda empresa que faz contabilidade precisa registrar suas transações em algum lugar. Quando você tem vários clientes e fornecedores, pode ser uma tarefa agitada consolidar todas as suas vendas e compras em apenas um caderno. Você precisa de organização, então quando a temporada de impostos ou auditoria rola, você não fica lutando no último minuto. Os registros de transações são importantes porque são prova de como seu dinheiro está sendo trocado, com que regularidade e com quem. Mas onde você registra o movimento do dinheiro de e para o seu negócio? Além disso, como você registra transações incomuns, como depreciação, dívidas incobráveis e venda de ativos? É aqui que Revistas e livros-razão entram em jogo. Continue lendo para saber mais sobre eles e como você pode usá-los para o seu negócio.

o jornal. O que é isto?

a revista também é conhecida como o livro da entrada original. É onde uma transação comercial é registrada quando acontece pela primeira vez. Um diário pode ser físico ou eletrônico, e vendas, compras ou qualquer movimento de dinheiro de ou para o seu negócio é registrado em ordem cronológica. Um diário contém as seguintes informações:

- data da transacção

- A conta ou contas debitadas e o montante envolvido

- A conta ou contas creditadas, e o montante envolvido

- Uma breve descrição e referência da transação

Cada entrada de diário que é feito deve seguir as regras de ouro de contabilidade. Estas regras aplicam-se a três contas específicas. Vamos definir essas contas e dar uma olhada em suas regras associadas:

Conta Real – uma conta que pertence a ativos e passivos.

- regra de Ouro: debite o que entra no negócio e credite o que sai do negócio.

conta pessoal-inclui todas as contas relacionadas a indivíduos, empresas e associações.

- regra de Ouro: debite o receptor e credite o doador.

conta Nominal-relacionada a todas as receitas, despesas, perdas e lucros.

- regra de Ouro: debite a despesa ou perda e credite a receita ou o lucro.

entradas de diário – formato& exemplo

usando as contas e regras acima, vamos ver como as entradas são feitas no diário.

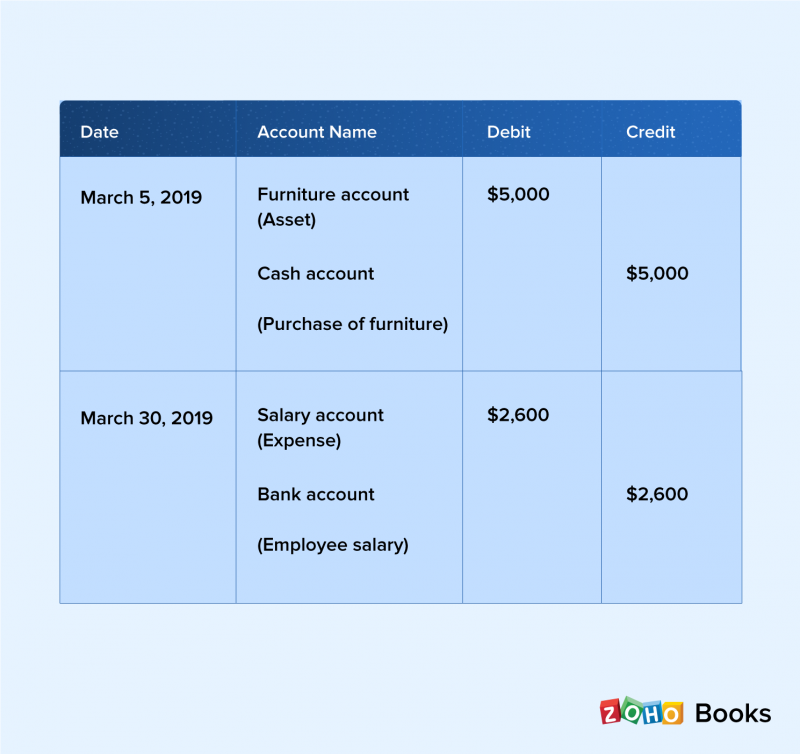

em 5 de Março, você compra móveis para seu escritório no valor de $5.000 em dinheiro. O mobiliário é considerado um ativo, então isso está afetando a conta real. A regra de ouro afirma que os ativos são debitados, então você adiciona $5.000 à coluna de débito do diário. Um crédito igual deve ser registrado na conta em dinheiro, para que você adicione $5.000 ao lado do crédito do diário. Finalmente, você anotar a descrição da transação como uma compra de móveis no valor de US $5.000.

em 30 de Março, a conta nominal foi debitada para despesas salariais, e a conta bancária da empresa foi creditada para refletir isso. Você pode ver que as transações inseridas na revista seguem as regras de ouro da contabilidade.

o livro-razão. O que é isto?

o ledger também é conhecido como o livro da segunda entrada ou o principal livro de contas. O ledger contém o gráfico de contas, que é a lista de todos os nomes e números de conta no ledger. O ledger é dado especial importância pelos auditores e deve ser “equilibrado”, onde o total de débitos sempre é igual ao total de créditos. Se os débitos superarem os créditos, é chamado de saldo de débito. Se os créditos são mais do que os débitos, há um saldo de crédito.

entradas do Livro – formato & exemplo

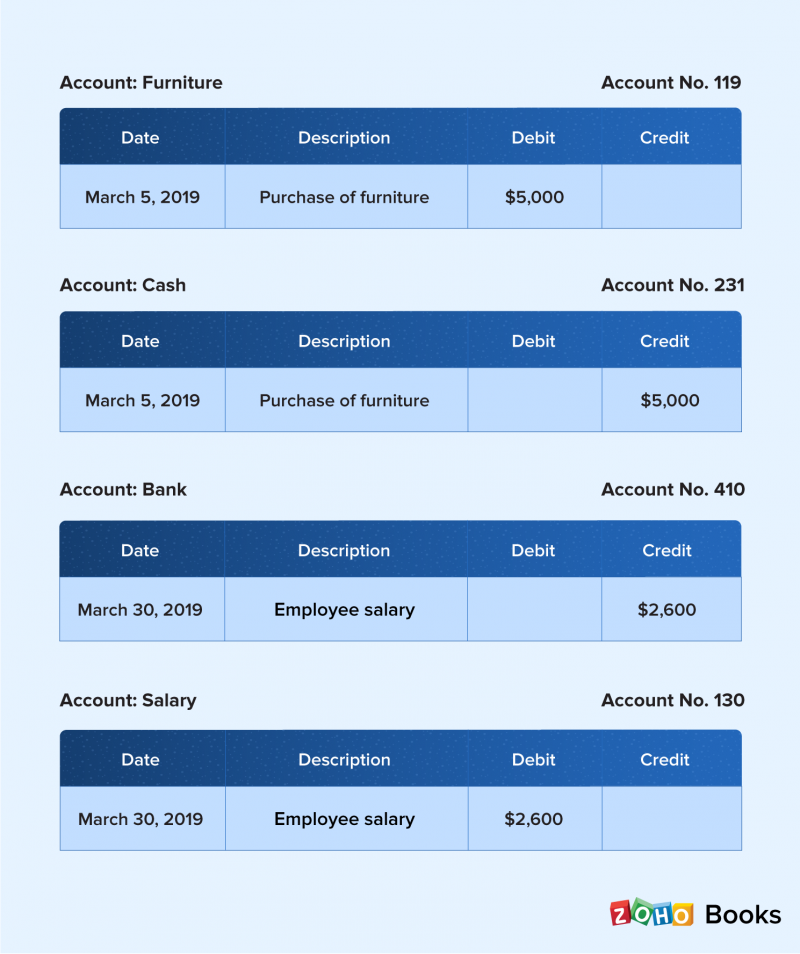

as transações no diário são agrupadas por contas na ordem dos ativos, passivos, patrimônio, receitas e despesas. Eles são então transferidos para o livro-razão. As entradas do livro-razão aparecem na ordem das contas em comparação com a ordem cronológica da revista.

o que vem depois do diário e do livro-razão?

depois de categorizar as transações em contas correspondentes e registrá-las em seu livro-razão, você deve verificar se seus livros estão equilibrados. O equilíbrio experimental ajuda você com isso. Ele mostra os saldos finais de todas as suas contas conforme aparecem no balanço. O saldo de avaliação contém uma descrição, número da Conta, nome da conta, saldo de débito e saldo de crédito. Uma vez que as informações do ledger são consolidadas no saldo do teste, é fácil para o seu contador detectar desequilíbrios entre débitos e créditos. É conciso, ordenado e ajuda a remover a discrepância, provando ser uma ferramenta útil para manter seus livros equilibrados.

seus livros são equilibrados. E agora?

uma vez que seus livros são equilibrados, é hora de gerar relatórios financeiros para entender melhor como sua empresa está se saindo. Cada empresa deve estar ciente de seu crescimento e onde está em qualquer ponto no tempo. Os relatórios financeiros fornecem essa visão. A demonstração do fluxo de caixa descreve suas tendências de fluxo de caixa, mostrando como o dinheiro entra e sai do seu negócio. O balanço patrimonial informa quanto sua empresa possui, quanto deve e o patrimônio de seus acionistas. A demonstração de resultados, ou demonstração de resultados, concentra-se na receita obtida e nas despesas incorridas por uma empresa ao longo do tempo. Estes são os três relatórios que as empresas devem prestar mais atenção.

a importância dos periódicos e livros

por que há tanta ênfase no uso de periódicos e livros? A resposta é simples. Você pode realizar suas metas de contabilidade mais fácil quando você tem registros completos de todas as suas transações. Demonstrações financeiras como a demonstração do fluxo de caixa, balanço patrimonial e demonstração de resultados fornecem informações vitais sobre as tendências de seus negócios, e elas só podem ser geradas usando informações de periódicos e livros. Registrar e rastrear transações incomuns, como depreciação, dívidas incobráveis e venda de ativos, são facilitados com os periódicos. Periódicos e livros também ajudam você a capturar os lados de débito e crédito das transações. Isso geralmente é esquecido quando as empresas não usam livros.

o resultado final

registrar transações comerciais constitui o núcleo da sua contabilidade. Não faz sentido registrá-los apenas quando impostos e auditorias estão chegando. Garantir contas precisas do seu negócio requer manutenção diligente de periódicos e livros. Eles são ferramentas importantes e úteis que o mantêm no caminho certo e permitem que você defina metas de desempenho. Mais importante ainda, eles ajudam você como proprietário de uma empresa a entender as operações financeiras da sua empresa para que você possa avaliar o crescimento e manter uma organização saudável e próspera.