se você passou algum tempo em nosso site ou conversando com um de nossos conselheiros, você sabe o quão importante pode ser uma relação dívida / renda. Essa ferramenta, frequentemente usada pelos credores, também pode nos ajudar a avaliar a saúde de nossas situações financeiras individuais. A fórmula é simples; tudo o que você precisa fazer é dividir sua dívida total por sua renda total e, em seguida, converter o decimal em uma porcentagem. Para uma olhada mensal, pegue seus números mensais de dívida e renda e use-os. Ah, e mesmo que o método seja simples, ainda temos uma calculadora para torná-lo ainda mais fácil para você. O que é menos simples, no entanto, é entender o Significado de sua proporção e o que isso pode significar para suas finanças gerais.

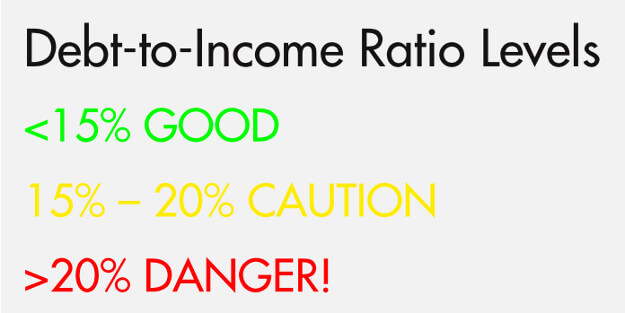

três níveis de rácios dívida / rendimento

no mundo do aconselhamento de crédito, pensamos numa relação dívida / rendimento como sendo dividida em três níveis principais. É muito parecido com um semáforo, com um nível Verde (seguro), amarelo (cuidado) e vermelho (perigo). Achamos que estar em ou sob 15 por cento é seguro, entre 15 e 20 está entrando em território arriscado, e acima de 20 por cento é um nível perigoso. E apenas para esclarecer, estamos falando de dívida não hipotecária aqui (mais sobre os índices de hipoteca abaixo).

Nível 1-15%

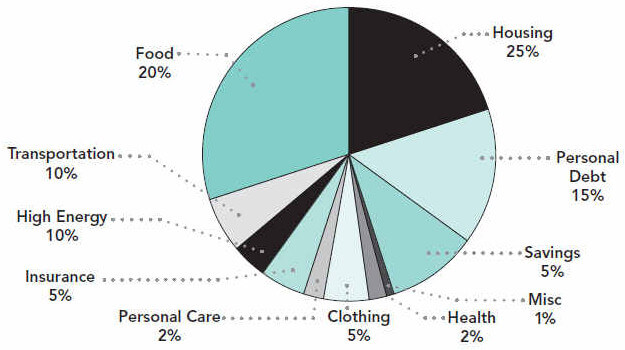

com 15%, você terá renda restante suficiente para se dedicar a coisas como moradia, alimentação, transporte e assim por diante. Na verdade, aqui está uma olhada em como tudo isso pode se unir em uma situação ideal (este gráfico é baseado no lucro líquido):

se algo inesperado aparecer, você também pode estar melhor preparado se sua relação dívida / renda e plano geral de gastos fossem assim. Claro, esperamos que você tenha um fundo de poupança de emergência saudável reservado, mas mesmo que você tenha sido forçado a assumir novas dívidas como resultado de algo inesperado, você provavelmente ficaria bem devido a já tê-lo em um nível tão gerenciável de 15 por cento.

para referência, uma renda anual de US $35.000 sai para uma renda mensal de cerca de US $2.917. Uma relação dívida / renda de 15% significaria que suas dívidas totais não Hipotecárias custam US $437,50 ou menos a cada mês.

Nível 2 – 15 a 20 por cento

o próximo nível é uma relação dívida / renda entre 15 e 20 por cento. Usando nosso exemplo anterior, se você ganhar US $35.000, uma relação dívida / renda de 20% significa que sua dívida mensal custa US $583,40. Neste ponto, muitas vezes descobrimos que os consumidores ainda estão bem e podem manter a cabeça acima da água. Muito provavelmente, eles precisarão obter um método de auto-pagamento, como a escada da dívida ou bola de neve da dívida e usar sua autodisciplina para ficar em cima de suas dívidas. Mas, alguns consumidores podem realmente começar a lutar neste nível. Afinal, como a relação dívida / renda escorregou para este ponto para começar. É devido a um evento imprevisto ou a necessidade de obter um novo crédito? É devido a uma perda de renda que tornou os pagamentos mínimos insuportáveis?

deslizar para esse intervalo pode ser um sinal de mais problemas por vir. Por causa disso, recomendamos que os consumidores tomem medidas neste momento. De fato, oferecemos uma sessão gratuita de orçamento e aconselhamento de crédito que permite aos consumidores obter o controle dessa situação. Um conselheiro pode ajudá-lo a determinar se há espaço em seu orçamento para cortar despesas e dedicar mais dinheiro às suas contas ou se sua situação pode ser mais adequada para um programa de gerenciamento de dívidas, especialmente se você estiver equilibrando várias dívidas de juros altos.

Nível 3-20 por cento e acima

por último, o nível de 20 por cento e acima é o mais perigoso. Para uma renda base de US $35.000, uma relação dívida / renda de 25% significaria que suas dívidas mensais totalizam US $729,25! Nesta fase, é bastante claro que algo não está certo. Você tem mais dívidas do que realmente pode pagar. Isso não significa que seja impossível fazê-lo por conta própria, mas será difícil. Você deve definitivamente falar com um conselheiro de crédito e ver quais são suas melhores opções.

que tal hipotecas?

os rácios dívida / rendimento são muito diferentes quando pensamos em hipotecas. Existem dois termos relacionados a taxas de hipoteca e dívida para renda que você deve saber: front-end e back-end.

um índice front-end é a porcentagem de sua renda que seria dedicada aos custos de habitação. Quando um credor está determinando se eles vão oferecer-lhe um empréstimo em um determinado montante, eles vão tomar o seu rendimento bruto, multiplicá-lo por sua taxa de front-end necessária e chegar a um total. Este total será o valor que você pode pagar para a habitação, e eles não podem conceder-lhe um empréstimo que excederia esse valor. Aqui está um exemplo rápido, usando nosso hipotético salário de US $35.000 e uma proporção máxima de front-end de 25%. Estamos usando 25%, uma vez que a quantidade “ideal” para gastar em habitação, com base em nosso plano de gastos acima:

neste exemplo, um credor provavelmente não quer conceder-lhe um empréstimo que iria exigir que você pague mais de us $729 por mês em despesas de habitação. Isso pressupõe que o credor está usando um máximo de 25% e que não são outros ganhadores de renda, como um cônjuge, na equação.

o credor também multiplicará sua renda bruta pelo Índice de back-end, que é um valor mais alto. O índice de back-end é maior porque inclui suas despesas de habitação junto com todas as outras dívidas. Então, isso inclui o front-end e qualquer outra coisa, como cartões de crédito e empréstimos estudantis. Novamente, esse cálculo retornará um valor em dólar e seus compromissos totais de dívida não devem excedê-lo.

outro exemplo, usando uma relação de back-end de 36 por cento:

Obrigado por ler!

esperamos que este post tenha sido útil para você e que agora você tenha uma melhor compreensão de como calcular e avaliar sua relação dívida / renda. Em suma, você quer fazer qualquer coisa ao seu alcance para obter sua relação dívida / renda abaixo de 15%. E então, é claro, nossa esperança é que você pague toda a sua dívida. Para uma leitura mais aprofundada, confira nosso post sobre como se tornar livre de dívidas em 5 etapas simples, e se sua relação dívida / renda é motivo de preocupação, saiba mais sobre como você pode conversar com um conselheiro de crédito sem nenhum custo para você.