Você está recebendo um divórcio e é hora de descobrir os principais perguntas como, o Que acontece com a casa em um divórcio? Quem consegue a casa em divórcio? Devo ficar com a casa? Eu tenho que refinanciar após o divórcio? O que é uma compra de casa de divórcio e como funciona?

vamos explorar essas questões com mais profundidade.

- Por que É Tão Difícil Decidir o Que Fazer com a Casa em Divórcio

- Quem Fica com a Casa em Divórcio, Legalmente Falando

- tenho de Refinanciamento após o Divórcio? Lista de Opções para a Casa em Divórcio

- Diligência: Factores a Considerar Se Você Deseja Manter a Casa

- certifique-se de Você se Qualificar para uma Hipoteca em Divórcio

Ignorar o artigo e baixar o Ultimate Guide: o Que Acontece com a Casa em Divórcio

1. Por que é tão difícil saber o que fazer com a casa em divórcio

a casa é frequentemente considerada a mais complicada de todos os bens em um divórcio. No primeiro dia, quando você se aproxima do divórcio, você pode estar pensando: “minha casa é um dos meus maiores bens.”ou” talvez eu queira mantê-lo.”O que você realmente precisa entender é que há muita diligência a ser feita antes de tomar uma decisão sobre o que fazer com a casa”, diz Marilee Wolf, Corretora de imóveis da BHHS Fox & Roach e especialista em colaboração imobiliária para o divórcio.A parte mais difícil é que há muitos eventos emocionais e financeiros que acontecem durante um divórcio. Você também pode pensar: “eu conheço minha casa. É o único elemento consistente para todo esse processo disruptivo de divórcio.”É por isso que você pode estar inclinado a querer ficar ou manter a casa.

vejamos 4 razões principais por que é tão difícil saber o que fazer com a casa em divórcio:

1) Você está Distraído

- dilemas Financeiros em camadas em cima do divórcio são extremamente cansativos e estressantes. Você provavelmente está tentando manter seu estilo de vida atual, levando as crianças a Esportes, trabalhando ou procurando um emprego. Há muitas coisas acontecendo ao mesmo tempo.

2) Sua Casa é um Símbolo de Estabilidade (e talvez até mesmo de status)

- A casa própria pode vir a simbolizar alguma estabilidade e consistência, especialmente para as crianças. Eles não querem mudar de escola. É um refúgio seguro em tempos de perturbação.

- sua casa representa “felizes para sempre” e ” o Sonho Americano.”

3) Difícil Saber Se Você Pode dar ao luxo de Manter a Casa

- a Mudança é constante. As condições da casa, a economia e a segurança no trabalho podem mudar; tudo afetando se a manutenção da casa, impostos, contas e hipotecas são acessíveis ou não.

- os valores imobiliários são fluidos. Digamos que você decida manter a casa e o valor seja determinado em US $100.000. Então, algo acontece com a economia, ou uma interestadual sobe no quintal, ou algo acontece com esse valor na estrada. Você pode suportar isso?

“só porque você pode obter uma hipoteca para algo não significa que você pode pagar”, diz Jeff Weaver, planejador sênior de hipotecas da American Residential Lending.

4) valor Sentimental

- sua casa se sente inestimável. Dissolver o casamento é emocional. Você derramou seu coração e alma para criar um ambiente familiar amoroso para sua família. Você tem memórias que não têm preço e que obscurecem sua capacidade de tomar decisões racionais.

“a maioria das pessoas pensa em suas casas em relação às memórias ligadas a ele. Você não tem memórias ligadas ao seu 401K”, diz Jeff.

quem recebe a casa em divórcio

muitas vezes, um cônjuge expressará interesse em ficar em casa após o divórcio. “Normalmente, mas nem sempre é pela principal razão de manter as crianças estáveis após o divórcio por um período de tempo, e para obtê-los através da transição”, diz Cris Pastore, advogado-mediador e co-fundador do Main Line Family Law Center.

alguma vez eu tenho que vender minha casa (por razões legais) em um divórcio?

Quando se trata de quem fica com a casa em divórcio, “Um tribunal pode ordenar nesse ínterim quem fica ou quem sai, mas que se um casal está em casa, e você não tiver certeza do que fazer com ele, e a casa, em seguida, poderia tornar-se um ônus financeiro para um ou ambos”, diz Cris.

Se nenhum dos cônjuges puder se dar ao luxo de morar lá, ou se for considerado não prudente que eles estejam lá, então não é sensato que as crianças estejam naquele lar. E porque eles não podem ser apoiados adequadamente naquela casa, então um tribunal pode ordenar a venda da casa e a divisão dos rendimentos.Legalmente falando, “não é que um recebe a casa contra o outro, mas o que estamos fazendo com a casa, o que é o plano financeiro mais sensato em torno da casa no divórcio”, diz Cris Pastore, advogado-mediador.

o que acontece quando o nome da esposa ou do marido não está na escritura da casa em uma situação de divórcio?

“se um cônjuge recebe a casa no Acordo de liquidação e atualmente não está no título, então eles seriam um ‘sucessor de interesse’, diz Jeff. “Em outras palavras, eles são capazes de reivindicar o título da propriedade por meio do acordo conjugal assinado. Então eles podem fazer um refinanciamento de hipoteca para o divórcio, mas seria um refinanciamento de Saque porque eles não estão no título. Portanto, eles estão limitados a um valor de hipoteca de 85% do valor. Eles teriam que estar no título por 12 meses para fazer um refinanciamento de taxa e prazo.”

eu tenho que refinanciar após o divórcio? Lista de opções para sua casa em divórcio

Opção 1:” The CLEAN BREAK ” Venda A Casa

sua primeira opção é vender a casa e convertê-la em dinheiro. “É a coisa menos arriscada a fazer porque você corta toda essa responsabilidade conjunta e dívida com seu ex-cônjuge. Vender a casa é a maneira mais limpa de retirar seus ativos financeiros”, diz Marilee.

Opção 2: refinanciar casa após o divórcio:

nesta opção, um mantém a casa e assume todas as contas, o outro recebe uma pausa limpa.

“acessibilidade é a chave aqui”, diz Cris. É claro que há custos para refinanciar uma casa após o divórcio, custos de fechamento, etc. que são principalmente enrolados na hipoteca, e uma avaliação da casa também será necessária.

dois objetivos principais aqui é primeiro fazer este refinanciamento para que a hipoteca não dispara para o cônjuge ficar na casa e comprar o outro para fora, e para se certificar de que o cônjuge casa qualifica para estar na hipoteca sozinho.

a compra de uma casa de divórcio é uma questão que pode ser resolvida na mediação do divórcio, desde que os cônjuges sejam amigáveis o suficiente.

Opção 3: meio feliz? Um de vocês compra o outro

uma opção intermediária é fazer uma compra, onde um dos cônjuges faz um acordo para comprar a casa do outro. Pode incluir uma transferência de equidade para o outro cônjuge. Esta opção pode ser mais arriscada do que vender a casa porque há questões de valor e condição para considerar.

“um cenário que se tornou mais popular ultimamente é um híbrido. No momento do divórcio, os cônjuges concordarão em continuar a possuir a casa por um período de tempo após o divórcio, e geralmente permanecem na hipoteca e na escritura até que a casa seja vendida, ou talvez ocorra uma compra”, diz Cris.

Opção 4: não faça nada

a outra extremidade do espectro é não fazer nada, apenas sair de casa, hipoteca e título conjunto como está. “Isso é o mais arriscado, porque no final do dia você acaba sendo legalmente divorciado, mas financeiramente você ainda é casado um com o outro”, comenta Jeff. Essa parceria pode ser difícil, dependendo de quão amigável é o seu divórcio.

fazer isso mantém as partes ligadas à sua maior participação financeira.

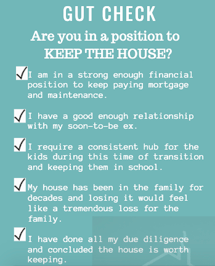

Diligência: Parte 1

Fatores a Considerar ao Decidir o Que Fazer com a Casa

“A coisa mais importante quando você está começando a considerar o que fazer com a casa em um divórcio é a vista de sua casa como, “Ok, eu vou comprar esta casa mais uma vez.”e” o que estou realmente recebendo se vou mantê-lo?”diz Jeff.

Fazer a Sua Diligência: Parte 2

Determinar o Verdadeiro Valor de Sua Casa em Divórcio

o Que Vai Para a Casa de Avaliação?

“trate de determinar o valor de sua casa com a mesma diligência que você fez quando você comprou pela primeira vez! Além de uma avaliação, é fundamental olhar para a condição de sua propriedade, título e seguro do proprietário da casa”, diz Marilee Wolf, especialista em colaboração Imobiliária-divórcio.

o valor da casa é uma coisa extremamente fluida. Para qualquer dia, para qualquer casa, pode-se determinar um valor em dólar. À medida que o mercado imobiliário e a economia mudam, esses valores também podem mudar.

considere esses 4 fatores de valor:

- valor/condição da casa-pense como se a casa estivesse sendo comprada novamente, o que é basicamente o que está acontecendo se você planeja manter a casa.Avaliação-Uma avaliação feita por um profissional licenciado, chamado avaliador, que é usado para determinar o desempenho futuro do empréstimo e fornece um valor estimado de sua casa.

- patrimônio líquido-o valor avaliado menos o valor ainda devido na hipoteca ou na recompensa da hipoteca. O patrimônio é uma parte importante da equação para determinar o que você receberá ao vender sua casa.

- valor de Mercado Justo – a quantidade de dinheiro que um comprador de casa estaria disposto a pagar pela casa no mercado aberto. Este valor justo de mercado pode ou não corresponder ao valor avaliado. Olhe para Trulia.com ou Zillow.com ou MyRealEstateValues.com para estimativas ou peça ao seu Corretor de imóveis uma avaliação gratuita.

o que tende a ser esquecido no divórcio

Hmmm..Ouvi dizer que só precisava de uma avaliação de casa, certo? Não exactamente. A condição doméstica também é importante.Quando alguém diz: “Bem, eu tive minha casa avaliada há dois anos”, isso não é significativo. Todas as variáveis acima flutuam, portanto, uma avaliação é relevante apenas por 3 a 6 meses.

olhe sob o capô

avaliação e valor justo de mercado levam em consideração defeitos cosméticos e físicos. Mas também há o que está acontecendo na infraestrutura – ou as coisas que não podem ser vistas ou determinadas sem a contratação de um especialista para investigar. Pode haver defeitos ou problemas maiores, como a necessidade de um novo telhado, problemas de estuque, um sistema séptico com falha ou um aquecedor antigo que afeta o valor de sua casa.

quando você comprou originalmente sua casa, você pode ter tido várias consultas e inspeções para informá-lo sobre o que você está comprando. As seguradoras podem ter enviado alguém para a casa para fazer um passo a passo. O banco fez uma pesquisa de título para se certificar de que não havia penhores sobre a propriedade e também ordenou uma avaliação para se certificar de que você sabia o que estava recebendo.

em um divórcio, no entanto, essas verificações não ocorrem comumente.

“no divórcio, você está negociando muitas coisas ao mesmo tempo. Mas uma casa não é como uma conta poupança. Sua pensão não tem um telhado com vazamento ou um problema de estuque.”

~ Jeff Weaver, especialista em hipotecas sênior

o que poderia facilmente acontecer com a determinação do valor da casa em divórcio é que seu advogado pode dizer, Ok, Qual é o seu balanço hipotecário? Está bem, vejo que são $200.000. Grande. Vamos fazer uma avaliação para ver qual é o valor, depois subtrair o que você deve disso e isso lhe dirá quais serão seus lucros quando você vender.

eles podem (ou não) obter um corretor de imóveis para dar sua opinião sobre o valor de mercado. E, você provavelmente não será aconselhado a obter sua casa inspecionada, a olhar para o seu título para julgamentos e penhores e para se certificar de que seu seguro está em boas condições. Avaliação Menos equidade é igual a uma imagem muito incompleta da casa como um ativo.

mantendo a Casa: problemas financeiros que surgem

alguns casais têm um acordo onde um dos cônjuges fica e o outro saiu, mas a hipoteca e a escritura ainda têm os dois nomes. Embora possa funcionar, é muito arriscado, dependendo das partes envolvidas.

Lien e julgamentos

- o que acontece se uma das partes parar de pagar impostos federais ou acumular uma grande conta de cartão de crédito que vai a julgamento? Esses poderiam se tornar liens na casa. “Liens e julgamentos seguem a propriedade, não a pessoa”, diz Marilee. Se um penhor é colocado na casa, e então, mais tarde, o cônjuge que ficou decide assumir por si mesmo e não sabe que isso está lá, pode ser muito problemático.

encerramento

- e se uma das partes parar de pagar sua parte da hipoteca? O processo de encerramento pode começar. O cônjuge que manteve seu fim do pagamento agora pode estar enfrentando a situação do credor tomando posse de uma propriedade hipotecada se o proprietário não puder pagar a dívida pendente e, finalmente, a casa pode ir para o encerramento.

manutenção diferida

você poderia viver em uma casa por décadas e não ter conhecimento de coisas importantes que estão acontecendo na casa. “Ouço isso o tempo todo quando estou vendendo casas”, diz Marilee. “Por exemplo, ‘não tínhamos ideia de que era tudo elétrico de botão e tubo”, ou ” estamos usando esse sistema séptico e estava tudo bem.”

Se você tem uma casa antiga, com uma grande quantidade de trabalhos de manutenção e não de poupança, você pode acabar pagando dezenas de milhares de dólares para reparos e atualizações obrigatórias, o que poderia machucá-lo financeiramente.

manter os dois nomes na hipoteca e na escritura é uma opção arriscada. Mas, se essa é a única opção disponível para um casal, você deve obter um profissional jurídico para redigir o idioma em um contrato de propriedade que proteja a pessoa que está hospedada na casa.

Manter a Casa em Divórcio: Documentos Importantes para Reunir

Se você for um dos que querem manter a casa, obter:

- documentos Originais a partir de quando você comprou a casa para confirmar o que foi assinado. Se você não os tiver, pergunte ao seu Corretor de imóveis.

- documentação sobre a condição atual da casa, incluindo:

Quando Considerando uma Compra Lidar

Obter uma avaliação. Pergunte à sua empresa de hipoteca Como é sua recompensa atual e, em seguida, faça sua devida diligência em relação à condição da casa e do título. Subtraia do valor avaliado o que ainda está na hipoteca; em seguida, subtraia todos os reparos de ingressos grandes e diga: “se eu vou comprá-lo, Vou lhe dar metade, ou X%, desse valor”, diz Marilee. Ela acrescenta que, se houver um julgamento ou garantia na câmara, isso também deve ser levado em consideração nesse número final.

———–

pense passado e futuro

lista de verificação de perguntas a serem feitas

- existem liens ou julgamentos que estão prejudicando a condição do título?

- o seguro do proprietário foi mantido atualizado?

- foi feito um grande número de reclamações?

- haverá um problema no futuro com a segurabilidade da casa?

- para que estou realmente qualificado em termos de hipoteca?

- o que posso pagar realisticamente?Qual é a verdadeira equidade da minha casa?

- minha casa é realmente um ativo ou um passivo?

- o que é esse ativo? Qual é o verdadeiro valor desse ativo?

- que tipo de reparos precisam ser feitos agora?

- serão necessários grandes reparos no futuro?

- poderíamos criar memórias em um novo lugar tão bem? A casa é realmente onde está o coração?

- quanto tempo e despesa custará para se mover?

certifique-se de Você se Qualificar para uma Hipoteca em Divórcio

Além de já falar com a sua equipa de advogados, mediadores e advogados como parte de seu divórcio, é importante falar para uma hipoteca de um profissional o mais cedo possível, de preferência, um que é especialmente treinada para ser capaz de servir a este tipo específico de imóvel. “Você não quer esperar”, diz Jeff.

Antes de começar a negociar ativos como parte do seu acordo de liquidação conjugal, você vai querer saber exatamente o que você pode dar ao luxo de fazer.

crédito e Renda para se qualificar para hipoteca em divórcio

por exemplo, se você vai refinanciar a casa após o divórcio e você vai dar $50.000 de home equity para o seu cônjuge, você primeiro precisa saber se você pode realmente qualificar para fazer isso.

além de obter uma cópia de sua pontuação de crédito, você vai querer ter, idealmente, pelo menos, 2 anos de documentado de renda da mesma empresa ou indústria, para se qualificar.

“muitas pessoas acham que, se tiverem um bom crédito e uma boa renda, não será um problema refinanciar. Eles assinam seu acordo de acordo conjugal e, em seguida, têm 90 dias para refinanciar”, diz Jeff. “Então eles vão refinanciar e percebem”, espere. Há algo que não levei em consideração. Agora tenho um problema. Não posso fazer 50 mil dólares. Eu só posso fazer $40.000.”Então você tem que voltar ao tribunal e voltar ao seu advogado ou mediador, que custa dinheiro e leva tempo para voltar e renegociar o que você já negociou.

Pensão alimentícia e Filho como Qualificação Fontes de Renda para a Hipoteca

Se você estiver recebendo algum tipo de apoio, você realmente quer descobrir o que você qualificar-se em termos de uma hipoteca. Só porque você está recebendo apoio não significa que é renda qualificada para uma hipoteca, pois tem que atender a certos padrões.

“a pensão alimentícia e a pensão alimentícia devem ser estáveis e contínuas. Você tem que recebê-lo por seis meses e continuar por três anos. Você quer ter certeza de que pode fazer o que estiver concordando em fazer, por isso é importante entender isso o mais cedo possível no processo”, diz Jeff.Idealmente, você deve estar entrando em suas negociações com seu advogado ou mediador já tendo feito uma avaliação e pesquisa de Título e tendo seu crédito verificado.

“saiba que você pode obter esse valor patrimonial, se necessário, e ter um plano sobre como fazê-lo. Isso vai economizar tempo e dinheiro a longo prazo; então, o mais cedo possível, comece a pensar sobre essas coisas, especialmente se você estiver mantendo a casa”, explica Jeff.

trabalhe com um profissional de hipotecas que conhece o divórcio

você realmente precisa trabalhar com alguém que entenda as Diretrizes de divórcio de hipotecas para hipotecas. Existem diretrizes específicas para se qualificar para uma hipoteca em divórcio. “Muitos dos meus clientes virão até mim porque foram ao banco e disseram:” Ei, estou me divorciando. Eu preciso de $ 50.000 em dinheiro”, e o banco diz: “Não, você não pode fazer isso.”Eles realmente poderiam fazer isso se o oficial de empréstimo entendesse as Diretrizes de divórcio para uma hipoteca”, diz Jeff.

cabe realmente a essas pessoas encontrar alguém que entenda as diretrizes específicas de divórcio para saber o que elas podem realmente fazer e fazê-lo da maneira mais eficiente e econômica possível. Se o credor ou oficial de empréstimo bancário não sabe o que são, pode ser muito frustrante.Em suma, divorciar-se de sua casa é um grande passo e, esperançosamente, você está agora um grande passo mais perto de saber o que fazer a seguir com sua casa.

sobre o autor

Sharon Pastore, Main Line Family Law Center

Sharon Pastore é cofundadora do Main Line Family Law Center, que foi estabelecido em 2012. Ela tem a missão de gerar consciência, compreensão e confiança em torno da mediação como uma opção mais saudável para separação e divórcio bem antes da primeira consulta de um cliente. Ela se baseia em mais de 17 anos em organizações sem fins lucrativos, educação e marketing para permitir que mais cônjuges “cheguem à mesa” e mediem com sucesso.

Sharon Pastore é cofundadora do Main Line Family Law Center, que foi estabelecido em 2012. Ela tem a missão de gerar consciência, compreensão e confiança em torno da mediação como uma opção mais saudável para separação e divórcio bem antes da primeira consulta de um cliente. Ela se baseia em mais de 17 anos em organizações sem fins lucrativos, educação e marketing para permitir que mais cônjuges “cheguem à mesa” e mediem com sucesso.

Sharon Pastore é cofundadora do Main Line Family Law Center, que foi estabelecido em 2012. Ela tem a missão de gerar consciência, compreensão e confiança em torno da mediação como uma opção mais saudável para separação e divórcio bem antes da primeira consulta de um cliente. Ela se baseia em mais de 17 anos em organizações sem fins lucrativos, educação e marketing para permitir que mais cônjuges “cheguem à mesa” e mediem com sucesso. organizar-se e preparar-se para a mediação do divórcio? Baixe nossa lista de verificação de divórcio de 30 itens.