o Que é Sub-absorção e absorção dos custos fixos?

onde a absorção de despesas gerais é feita usando uma taxa baseada em dados reais, a sobrecarga absorvida deve ser igual à sobrecarga real incorrida.

mas onde uma taxa pré-determinada é usada, geralmente há uma diferença entre a sobrecarga absorvida e a sobrecarga incorrida. Se a quantidade absorvida for menor que a sobrecarga real, diz-se que há uma subabsorção da sobrecarga.

por exemplo, se durante o mês de Março de 2019, as despesas gerais absorvidas forem $9.500 e as despesas gerais reais forem $10.000, há uma subabsorção de despesas gerais na medida de $500.

no caso de subabsorção, o custo de produção é esvaziado na medida da quantidade subabsorvida.

por outro lado, se a quantidade absorvida exceder a sobrecarga real, diz-se que há uma superabsorção da sobrecarga.

por exemplo, se durante abril de 2019, as despesas gerais absorvidas forem $10.800 e as despesas gerais reais forem $10.000, há uma superabsorção de despesas gerais na medida de $800. No caso de sobre-absorção, o custo de produção é inflado na medida da sobre-absorção.

Causas de absorção e absorção dos custos fixos

As principais causas de absorção e absorção dos custos fixos são:

- subutilização da capacidade de produção

- flutuações Sazonais na produção (por sazonal fábricas)

- Erros na previsão de custos indiretos, ou a quantidade ou valor da base

- Principais mudanças nos métodos de produção

- Principais alterações na capacidade de trabalho

Tratamento de Sub-absorvida e absorvida Despesas gerais

O sub-absorvida e absorvido os custos indiretos podem ser eliminados em qualquer uma das seguintes maneiras:

(1) Uso de taxa suplementar

sob este método, uma sobrecarga sub-absorvida ou sobre-absorvida é repartida para inventário de trabalho em andamento, inventário de produtos acabados e custo de vendas por meio de uma taxa de sobrecarga suplementar.

a quantidade da sobrecarga sub-absorvida é ajustada adicionando-a de volta ao custo de produção. Isso é feito aplicando uma taxa suplementar positiva. Por outro lado, uma sobrecarga sobre-absorvida é deduzida através de uma taxa suplementar negativa.

a taxa suplementar é obtida com a seguinte fórmula:

taxa de sobrecarga suplementar = (sobrecarga incorrida – sobrecarga absorvida) / Quantum de base

este método tem o efeito final de cobrar a sobrecarga real ao custo de produção. Por esse motivo, a distinção entre a recuperação a taxas pré-determinadas e a taxas reais não existe mais.

o uso deste método é geralmente recomendado nos seguintes casos:

- quando há um erro grave em prever custos indiretos ou quantum ou valor da base e a extensão da sub-absorção ou sobre-absorção é considerável.

- quando há uma grande mudança nos métodos de produção, levando a uma diferença significativa entre a sobrecarga incorrida e a sobrecarga absorvida.

- quando há uma mudança na capacidade de trabalho da preocupação de fabricação, perturbando estimativas de despesas gerais e quantum da base.

- quando os contratos ou ordens de serviço são realizados em uma base de custo-plus.

(2) de acordo com este método, a quantidade de sobrecarga que permanece sub-absorvida ou sobre-absorvida no final do ano é transferida para uma conta de reserva de suspensão a ser transportada para as contas de absorção do próximo ano.

este método pode ser aplicado quando o ciclo normal de negócios se estende por mais de um ano e as taxas indiretas são pré-determinadas a longo prazo. Este método não é comumente usado.

(3) Transferência para a conta de lucros e Perdas de custos

este método é geralmente aplicado em circunstâncias incomuns, causando um aumento ou diminuição anormal nos custos indiretos reais. A quantidade de sobrecarga sub-absorvida ou sobre-absorvida é transferida para a conta de lucro e perda de custo.

se a taxa de sobrecarga predeterminada for aplicável por um ano, não é problemático transferir as diferenças entre a sobrecarga absorvida e a sobrecarga incorrida para a conta de lucro e perda de custo.

no entanto, se o mesmo for aplicável a um período mais curto, o trabalho de comparação das despesas gerais reais e estimadas terá que ser feito em intervalos frequentes.

a outra principal desvantagem deste método é que os estoques de trabalho em andamento e produtos acabados permanecem subvalorizados ou supervalorizados. Além disso, eles são levados adiante como os mesmos valores para o próximo período.

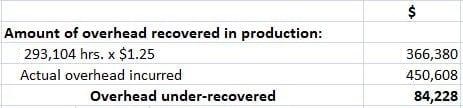

exemplo

as despesas gerais totais de uma fábrica são de $4,50,608. Levando em consideração o funcionamento normal da fábrica, a sobrecarga foi recuperada em produção a US $1,25 por hora. As horas reais trabalhadas foram 2,93,104.

como você procederia ao encerramento do relato das obras, assumindo que além de 7.800 unidades produzidas (das quais 7.000 foram vendidas), havia 200 unidades equivalentes em andamento?

na investigação, verificou-se que 50% da sobrecarga não absorvida foi por conta de um aumento no custo de material indireto e mão de obra indireta, e os outros 50% foi devido à ineficiência da fábrica.

solução

conforme mostrado abaixo, 50% das despesas gerais não absorvidas são atribuíveis a um aumento no custo de materiais indiretos e mão de obra indireta. Assim, 50% de $84.228 (ou seja, $42.114) é recuperado por uma taxa suplementar.

número Total de unidades produzidas ou no trabalho-em-progresso = 7,800 + 200 = 8.000 unidades

Suplementar = taxa de 42,114 / 8,000 = $5.26425 por unidade

Assim, a quantidade total de us $42,114 seria da seguinte forma:

o saldo da diferença de 50% causada devido à ineficiência da fábrica deve ser transferido para a conta de lucro e perda de custo. Isso ocorre porque é uma perda anormal.