termenul Lean contabilitate descrie practicile de raportare financiară utilizate de o companie care îmbrățișează gândirea Lean: concentrându-se pe valoarea livrată clientului și pe eliminarea deșeurilor printr-un flux de lucru mai bun și gestionarea materialelor.

Lean accounting înseamnă alinierea managementului financiar cu strategiile Lean ale companiei dvs. Prin acest proces, nu numai că afacerile contabile se îmbunătățesc, ci și economia afacerii dvs.

de ce să folosiți contabilitatea slabă?

scopul general al contabilității este de a aduna, analiza și comunica performanța, poziția și rezervele de numerar ale unei companii – toate tipurile de informații utilizate pentru a lua decizii cu privire la modul de gestionare a unei afaceri bine.

ca urmare a proceselor tradiționale de fabricație care fac dificilă măsurarea exactă a costurilor, în anii 1920, accentul contabilității costurilor a început să treacă de la informații pentru planificare la informații pentru control. Acest lucru a dus la transformarea întreprinderilor de la urmărirea costurilor la alocarea costurilor, care a devenit încet noua normă.

pe lângă sincronizarea directă a contabilității cu strategia unei companii, contabilitatea slabă reduce și practicile risipitoare din managementul finanțelor. Limitează aceste procese la minimum și se asigură că controlul financiar nu crește pentru a crea o regie organizațională și costisitoare proprie.

o reducere similară a deșeurilor se aplică înțelegerii slabe a activelor. În mod tradițional, costul capacității excesive, de exemplu, mai mulți membri ai echipei disponibile într-o companie de servicii, inventar suplimentar în producție, a fost transferat clientului. Tocmai la timp, unul dintre stâlpii Lean a răsturnat acest lucru pe cap, punând accentul pe producerea doar a ceea ce este necesar & atunci când este necesar și minimizând inventarul la aproape nimic.

îmbunătățire continuă sau de ce nu veți aplica contabilitatea slabă într-o zi?

Taichi Inktokno, liderul abordării Lean create la Toyota, și-a dat seama că accentul contabilității tradiționale a costurilor nu a fost pus pe crearea de valoare maximă pentru clienți și a inclus mai multe procese care ar fi considerate risipitoare de către clienți.

dar, nu se poate obține o soluție la problema peste noapte. În primul rând, trebuie să-i înveți pe angajați să învețe unde este valoarea procesului și cum să-l livreze eficient clienților. De asemenea, trebuie să poată găsi și elimina deșeurile din proces cu promptitudine. Numai cu asta o companie poate stabili treptat contabilitate slabă, căsătorind fluxul de valoare și aspectul său financiar.

având în vedere că transformarea strategiei dvs. de afaceri, care precede orice lucrare privind metodele contabile, va necesita timp, contabilitatea slabă poate fi o provocare pentru managerii care speră să obțină rezultate semnificative într-un timp scurt. O abordare Lean a contabilității companiei este un rezultat al îmbunătățirii continue, la fel ca toate lucrurile Lean.

cum funcționează contabilitatea slabă?

gândire orientată spre fluxul de valori

Lean se concentrează pe optimizarea activităților care fac parte din fluxul de valori și minimizarea celor care nu adaugă valoare-din perspectiva unui client. Prin urmare, în contabilitatea slabă, costurile sunt transferate de la un produs la o linie de produse, în picioare pentru a arăta cât de eficientă este o linie. Acest lucru face ca contabilitatea slabă să poată măsura cât de eficient este procesul de inginerie sau service. Majoritatea inginerilor se concentrează doar pe eficacitatea lor în construirea unui produs cu valoare ridicată-și acest lucru este de înțeles. Nu este recomandat să existe un război între direcționarea calității sau obținerea unor costuri reduse.

dar problema relației cost vs. calitate rămâne. Depinde de strategia companiei și derivă din acestea practici de inginerie pentru a ajusta toate eforturile pentru a crește valoarea și a minimiza deșeurile. Numai acest lucru le va permite să creeze mijloacele din care echipa contabilă va calcula cu exactitate costurile.

raportare mai transparentă, la cerere

datorită relației directe dintre costuri și fluxul de valori, raportarea cheltuielilor poate fi captată și procesată cât mai repede posibil. Mai bine, sumele în curs de desfășurare a costurilor pot fi automatizate și puse la dispoziție la cerere, spre deosebire de raportarea financiară sezonieră în masă partajată doar cu managementul de nivel superior.

inginerii vor obține, de asemenea, valoare din aceste rapoarte, având în vedere modul în care costul livrării unui produs nu se leagă doar de costul muncii și al materialului cunoscut.

mai mult, datorită optimizării fluxului în Lean, costurile văzute anterior ca suport sau repartizate pot deveni o parte a fluxului de producție. Acesta vă va permite să măsurați direct costurile de susținere și să le supuneți aceleiași rigori care conduce întreaga linie de producție.

livrarea a ceea ce valoarea clienților

, ca concept subiectiv în mintea unui client, nu este egală cu costurile.

Exempludacă costul producerii unui articol este de 100 USD plus un profit de 20 USD, atunci costul pentru client este de 120 USD. Dar dacă valoarea pentru client este exact 120 USD, atunci – fără îndoială – părăsesc tranzacția fără niciun beneficiu perceput. Ei și-au materializat doar valoarea în numerar. Prin urmare, presupunem că valoarea pentru client este mai mare de 120 USD, plătind ceea ce îi permite să simtă că au făcut o afacere bună.

este similar cu achiziționarea de produse de lux – valoarea lor pentru tine este mai mare decât prețul lor singur. Inclus în conceptul de valoare este sentimentul de realizare pe care îl simțiți atunci când cumpărați produsul. Consumatorii de produse de lux sunt fericiți să cheltuiască mai mult decât costul material al articolelor datorită subiectivității valorii.

prin eforturi continue de a afla ce apreciază clientul dvs. și de a-l aplica fluxului de valori, este posibil să se realizeze un proces în care această valoare va crește constant, în timp ce deșeurile și costurile vor scădea. În acest sens, compania dvs. ar trebui să crească, să-și crească veniturile și să consolideze loialitatea clienților.

executarea procesului înainte de contabilitate

companiile care doresc să implementeze un management financiar slab trebuie mai întâi să adopte modalități slabe de operare. Standardizarea operațiunilor, implementarea Kaizen, îmbunătățirea fluxurilor de lucru, organizarea în celulele de lucru, toate ajută la adoptarea gândirii slabe și a contabilității slabe consecutive.

odată terminat, cunoașterea costului direct al livrării unei linii de produse este, în primul rând, posibilă și foarte utilă pentru planificarea dezvoltării organizației. Companiile slabe își fac afacerea să cunoască valoarea pe care clienții o obțin din produsele lor. Apoi, dacă costurile lor de procesare devin prea mari, pot reproiecta procesul pentru a menține piața satisfăcută. Clienții fericiți sunt obiectivul pentru orice companie slabă. Ei stau pentru a dovedi starea sa actuală, precum și ca fiind un factor în prezicerea viitorului său.

cerințele pentru adoptarea contabilității Lean sunt:

- fluxurile de valori identificate, cu costuri direct legate

- se concentrează pe munca bazată pe – și adăugarea la – valoarea identificată de client

- accesul la rapoartele de costuri pentru toate echipele implicate în livrarea de valoare

- deschiderea către îmbunătățiri continue atât în proces, cât și în contabilitate.

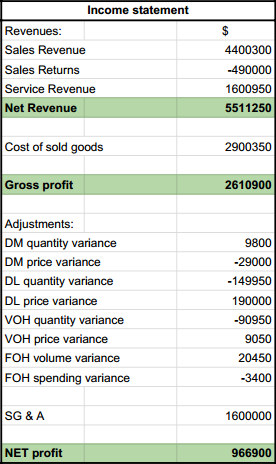

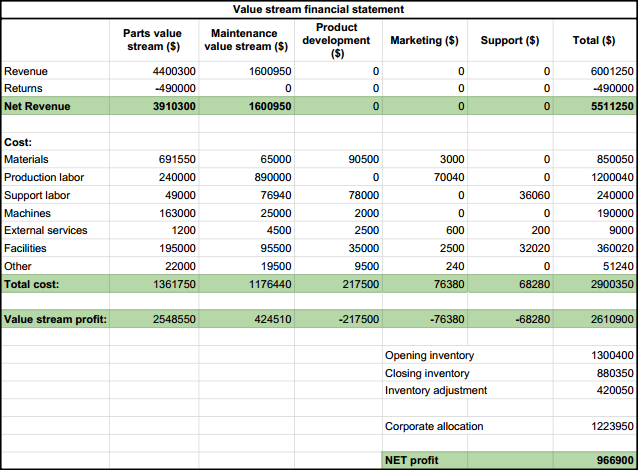

ExampleLet ‘ s uită-te la o declarație de venit tradițională și o situație financiară slabă: în declarațiile de venit precum cea de mai sus, veți vedea adesea note și anexe care explică modul în care sunt repartizate calculele costurilor și modul în care este stabilită varianța. Asta limitează numărul de oameni care o pot înțelege. Lean accounting modifică această abordare, făcând raportul mai ușor de înțeles, indiferent de rolul dvs. în cadrul companiei:

în declarațiile de venit precum cea de mai sus, veți vedea adesea note și anexe care explică modul în care sunt repartizate calculele costurilor și modul în care este stabilită varianța. Asta limitează numărul de oameni care o pot înțelege. Lean accounting modifică această abordare, făcând raportul mai ușor de înțeles, indiferent de rolul dvs. în cadrul companiei:

Lean contabilitate trebuie să se bazeze pe înțelegerea fluxului de valoare cu cunoștințe solide a costurilor de producție. Odată ce vă aflați bine în călătoria dvs. Kaizen, contabilitatea slabă va deveni probabil un produs secundar al companiei și al designului operațiunilor dvs.

beneficiile cheie ale contabilității slabe:

- mai puține deșeuri în practicile dvs. de control financiar, de asemenea datorită eliminării alocării costurilor și mai multă cunoaștere practică a costurilor afacerii dvs.

- o mai bună înțelegere a modului în care deciziile dvs. financiare au impact asupra fluxului de valori și asupra clientului și invers: acces mai larg la oportunități de creștere a afacerilor prin conexiunea imediată valoare-finanțare

ți-a plăcut acest articol?

distribuie și ajută la răspândirea cuvântului:

orice pentru a schimba sau îmbunătăți-să ne anunțați.