sunteți obtinerea un divorț și este timpul să dau seama întrebări majore cum ar fi, ce se întâmplă cu casa într-un divorț? Cine primește casa într-un divorț? Să păstrez casa? Trebuie să refinanțez după divorț? Ce este o casă de divorț buyout și cum funcționează?

să explorăm aceste întrebări în profunzime.

- de ce este atât de dificil de a Decide ce să facă cu casa în divorț

- cine devine casa în divorț, din punct de vedere legal

- trebuie să refinanțeze după divorț? Lista de opțiuni pentru acasă în divorț

- Due Diligence: factori să ia în considerare dacă doriți să păstrați casa

- asigurați-vă că vă calificați pentru un credit ipotecar în divorț

sări peste articol și descărca ghidul final: ce se întâmplă cu casa în divorț

1. De ce este atât de dificil să știi ce să faci cu casa în divorț

casa este adesea considerată cea mai dificilă dintre toate activele dintr-un divorț. În prima zi, pe măsură ce vă apropiați de divorț, s-ar putea să vă gândiți: „casa mea este unul dintre cele mai mari active ale mele.”sau” poate vreau să o păstrez.””Ceea ce trebuie să înțelegeți este că trebuie să faceți o mulțime de diligențe înainte de a lua o decizie cu privire la ce să faceți cu casa”, spune Marilee Wolf, agent imobiliar la BHHS Fox & Roach și specialist în colaborare imobiliară pentru divorț.

partea cea mai grea este că există multe evenimente emoționale și financiare care se întâmplă în timpul unui divorț. De asemenea, s-ar putea să aveți tendința de a gândi: „îmi cunosc casa. Este singurul element consistent al acestui proces perturbator al divorțului.”De aceea s-ar putea să fiți înclinați să doriți să rămâneți sau să păstrați casa.

să ne uităm la 4 motive majore pentru care este atât de dificil să știi ce să faci cu casa în divorț:

1) ești distras

- dilemele financiare stratificate deasupra divorțului sunt incredibil de copleșitoare și stresante. Probabil că încercați să vă mențineți stilul de viață actual, să duceți copiii la sport, să lucrați sau să căutați un loc de muncă. Se întâmplă multe lucruri deodată.

2) casa ta este un simbol al stabilității (și poate chiar statutul)

- casa în sine ar putea veni pentru a simboliza unele stabilitate și consecvență, mai ales pentru copii. Nu vor să schimbe școala. Este un refugiu sigur în timpul perioadelor de perturbare.

- casa ta reprezintă „până la adânci bătrâneți” și „visul American”.”

3) greu de știut dacă vă puteți permite să păstrați casa

- schimbarea este constantă. Condițiile casei, economia și securitatea locului de muncă se pot schimba; toate afectează dacă întreținerea casei, impozitele, facturile și ipoteca sunt sau nu accesibile.

- valorile imobiliare sunt fluide. Să presupunem că decideți să păstrați casa, iar valoarea este determinată a fi de 100.000 de dolari. Apoi, se întâmplă ceva cu economia, sau o autostradă urcă în curtea din spate, sau se întâmplă ceva cu acea valoare pe drum. Poți rezista la asta?

„doar pentru că puteți obține o ipotecă pentru ceva nu înseamnă că vă puteți permite”, spune Jeff Weaver, Planificator ipotecar Senior la American Residential Lending.

4) valoare sentimentală

- casa ta se simte neprețuită. Dizolvarea căsătoriei este emoțională. Ți-ai turnat inima și sufletul în crearea unui mediu de acasă iubitor pentru familia ta. Aveți amintiri neprețuite și care vă întunecă capacitatea de a lua decizii raționale.

„cei mai mulți oameni cred că de casele lor în ceea ce privește amintirile atașat la acesta. Nu aveți amintiri atașate la 401K”, spune Jeff.

cine primește casa în divorț

de multe ori un soț își va exprima interesul de a rămâne în casă după divorț. „De obicei, dar nu întotdeauna, este principalul motiv pentru a menține copiii stabili după divorț pentru o perioadă de timp și pentru a-i trece prin tranziție”, spune Cris Pastore, avocat-mediator și co-fondator al Main Line Family Law Center.

trebuie să-mi vând vreodată casa (din motive legale) într-un divorț?

când vine vorba de cine primește casa în divorț, „o instanță poate dispune între timp cine rămâne sau cine pleacă, dar ce se întâmplă dacă un cuplu este în casă și nu sunteți sigur ce să faceți cu ea, iar casa ar putea deveni o povară financiară pentru unul sau pentru amândoi”, spune Cris.

dacă niciunul dintre soți nu își poate permite să locuiască acolo sau dacă se consideră că nu este prudent să fie acolo, atunci nu este sensibil ca copiii să fie în acea casă. Și pentru că nu pot fi susținute în mod adecvat în acea casă, atunci o instanță poate dispune vânzarea casei și împărțirea veniturilor.

din punct de vedere legal, „nu este vorba că unul primește casa față de celălalt, ci ce facem cu casa, care este cel mai sensibil plan financiar din jurul casei în divorț”, spune Cris Pastore, avocat-mediator.

ce se întâmplă atunci când numele soției sau soțului nu este pe fapta casei într-o situație de divorț?

„dacă unui soț i se acordă casa în acordul de decontare și în prezent nu are titlu, atunci ar fi un „succesor în interes”, spune Jeff. „Cu alte cuvinte, ei sunt capabili să revendice titlul asupra proprietății prin acordul de soluționare maritală semnat. Deci, ei pot face o refinanțare ipotecare pentru divorț, dar ar fi o refinanțare cash-out, deoarece acestea nu sunt pe titlu. Deci, acestea sunt limitate la o sumă ipotecară de 85% din valoare. Ar fi trebuit să fie pe titlu timp de 12 luni pentru a face o rată și o refinanțare pe termen lung.”

trebuie să Refinanțez după divorț? Lista de opțiuni pentru casa ta în divorț

opțiunea 1: „pauza curat” vinde casa

prima opțiune este de a vinde casa și de a converti că în numerar. „Este cel mai puțin riscant lucru de făcut, deoarece rupeți toată răspunderea și datoria comună cu fostul dvs. soț. Vânzarea casei este cea mai curată modalitate de a vă scoate activele financiare”, spune Marilee.

Opțiunea 2: refinanțează casa după divorț:

în această opțiune, una păstrează casa și preia toate facturile, cealaltă primește o pauză curată.

„accesibilitatea este cheia aici”, spune Cris. Există, desigur, costurile de refinanțare o casă după divorț, costurile de închidere, etc. care sunt cea mai mare parte laminate în ipotecare, și o evaluare a casei va fi necesar, de asemenea.

două obiective majore aici este de a face mai întâi această refinanțare astfel încât ipoteca nu exploda pentru soțul stau în casă și de cumpărare celălalt afară, și să vă asigurați că soțul casa se califică pentru a fi pe ipotecare singur.

cumpărarea unei case de divorț este o problemă care poate fi rezolvată prin medierea divorțului, atât timp cât soții sunt suficient de amiabili.

Opțiunea 3: mediu fericit? Unul dintre voi cumpără celălalt

o opțiune intermediară este de a face un buyout, în cazul în care un soț face o afacere pentru a cumpăra casa de la celălalt. Aceasta poate include un transfer de capital către celălalt soț. Această opțiune poate fi mai riscantă decât vânzarea casei, deoarece există probleme de valoare și condiție de luat în considerare.

„un scenariu care a devenit mai popular în ultima vreme este un hibrid. La momentul divorțului, soții vor fi de acord să continue să dețină casa pentru o perioadă de timp după divorț și, în general, rămân pe ipotecă și fapta până când locuința este vândută sau poate apare o cumpărare”, spune Cris.

Opțiunea 4: nu faceți nimic

celălalt capăt al spectrului este să nu faceți nimic, doar să părăsiți casa, Ipoteca și titlul comun așa cum este. „Acesta este cel mai riscant, deoarece la sfârșitul zilei ajungeți să fiți divorțați legal, dar din punct de vedere financiar sunteți încă căsătoriți unul cu celălalt”, comentează Jeff. Acest parteneriat poate fi dificil, în funcție de cât de amiabil este divorțul tău.

acest lucru menține părțile legate între ele de cea mai mare participație financiară a acestora.

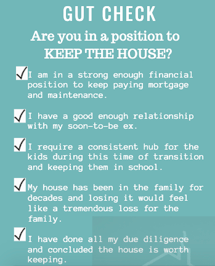

Due Diligence: Partea 1

factori de luat în considerare atunci când se decide ce să facă cu casa

„cel mai mare lucru atunci când începeți să vă gândiți ce să faceți cu casa într-un divorț este să vă vedeți casa ca: „Bine, voi cumpăra această casă din nou.”și” ce primesc de fapt dacă o voi păstra?”spune Jeff.

face dvs. de Due Diligence: Partea 2

determina adevărata valoare a casei tale în divorț

ce se întâmplă în evaluare Casa?

„tratați determinarea valorii casei dvs. cu aceeași diligență pe care ați făcut-o atunci când ați cumpărat-o pentru prima dată! În plus față de o evaluare, este esențial să te uiți la starea proprietății, a titlului și a asigurării proprietarului casei tale”, spune Marilee Wolf, specialist în colaborare imobiliară-divorț.

valoarea casei este un lucru extrem de fluid. Pentru orice zi, pentru orice casă, s-ar putea determina o cifră în dolari. Pe măsură ce piața imobiliară și economia se schimbă, aceste valori s-ar putea schimba și ele.

luați în considerare acești 4 factori de valoare:

- acasă valoare / condiție-cred ca în cazul în care casa este achiziționat peste tot din nou, care este practic ceea ce se întâmplă dacă sunteți de planificare pentru a păstra casa.

- evaluare – o evaluare efectuată de un profesionist licențiat, numit evaluator, care este utilizat pentru a determina performanța viitoare a împrumutului și oferă o valoare estimată a casei dvs.

- Equity – valoarea evaluată minus suma încă datorată pe ipotecare sau ipoteca payoff. Echitatea este o parte importantă a ecuației pentru a determina ce veți primi atunci când vă vindeți casa.

- valoarea justă de piață – suma de bani pe care un cumpărător acasă ar fi dispus să plătească pentru casa de pe piața deschisă. Această valoare justă de piață poate sau nu să se potrivească cu valoarea evaluată. Uită-te la Trulia.com sau Zillow.com sau MyRealEstateValues.com pentru estimări sau cere agent imobiliar pentru o evaluare gratuită.

ce tinde să fie trecut cu vederea în divorț

Hmmm..Am auzit că am nevoie de o evaluare acasă, nu? Nu chiar. Starea acasă contează, de asemenea.

când cineva spune: „Ei bine, mi-am evaluat casa acum doi ani”, asta nu are sens. Toate variabilele de mai sus fluctuează, deci o evaluare este relevantă doar pentru 3 până la 6 luni.

Uită-te sub capotă

evaluarea și valoarea de piață corectă iau în considerare defectele cosmetice și fizice. Dar există, de asemenea, ceea ce se întâmplă în infrastructură – sau lucruri care nu pot fi văzute sau determinate fără a angaja un expert pentru a investiga. Ar putea exista defecte sau probleme mai mari, cum ar fi nevoia unui acoperiș nou, probleme cu stucul, un sistem septic eșuat sau un încălzitor vechi care afectează valoarea casei tale.

când ați cumpărat inițial casa dvs., este posibil să fi avut mai multe consultări și inspecții pentru a vă informa despre ceea ce cumpărați. Este posibil ca companiile de asigurări să fi trimis pe cineva la casă pentru a face o prezentare generală. Banca a făcut o căutare titlu pentru a vă asigura că nu au existat drept de retenție pe proprietate și, de asemenea, a ordonat o evaluare pentru a vă asigura că ați știut ce ai fost obtinerea.

într-un divorț, totuși, aceste verificări nu apar în mod obișnuit.

„în divorț, negociezi o mulțime de lucruri simultan. Dar o casă nu este ca un cont de economii. Pensia dvs. nu are un acoperiș neetanș sau o problemă cu stucul.”

~ Jeff Weaver, specialist principal ipotecare

ceea ce ar putea întâmpla cu ușurință cu determinarea valorii de origine în divorț este că avocatul dumneavoastră ar putea spune, bine, ceea ce este declarația de echilibru ipotecare? Bine, văd că sunt 200.000 de dolari. Grozav. Să obținem o evaluare pentru a vedea care este valoarea, apoi scade ceea ce datorezi din asta și acest lucru îți va spune care vor fi veniturile tale atunci când vinzi.

ei pot (sau nu pot) obține un agent imobiliar pentru a da avizul lor de valoarea de piață. Și, cel mai probabil nu va fi sfătuiți să obțineți casa ta inspectate, să se uite la titlul de judecăți și drept de retenție și să vă asigurați că asigurare este în stare bună. Evaluarea minus echitatea este egală cu o imagine foarte incompletă a casei ca activ.

păstrarea casei: probleme financiare care apar

unele cupluri au un aranjament în care un soț rămâne și celălalt a plecat, dar ipoteca și fapta au încă ambele nume. Deși ar putea funcționa, este foarte riscant în funcție de părțile implicate.

gaj și hotărâri

- ce se întâmplă dacă una dintre părți nu mai plătește impozite federale sau ridică o factură mare de card de credit care merge la judecată? Acestea ar putea deveni drept de retenție pe casa. „Drepturile de retenție și judecățile urmează proprietatea, nu persoana”, spune Marilee. În cazul în care un gaj devine pus pe casa, și apoi, mai târziu, soțul care a rămas decide să-l ia de el sau ea și nu știe că asta e acolo, ar putea fi foarte problematică.

blocare a pieței

- ce se întâmplă dacă o parte se oprește plata lui sau a ei o parte din ipoteca? Procedura de executare silită ar putea începe. Soțul care a apăsat până sfârșitul lui sau ei de plată ar putea fi acum se confruntă cu situația de creditor a lua în posesie de o proprietate ipotecat în cazul în care proprietarul nu poate plăti datoria restante, și în cele din urmă acasă ar putea merge la blocare a pieței.

întreținere amânată

ai putea trăi într-o casă de zeci de ani și să nu fii conștient de lucrurile mari care se întâmplă în casă. „O aud tot timpul când vând case”, spune Marilee. „De exemplu,” nu aveam nici o idee că totul era electric cu buton și tub ” sau ” am folosit acel sistem septic și a fost bine.”

dacă aveți o casă veche cu o cantitate mare de întreținere amânată și fără economii, ați putea ajunge să plătiți zeci de mii de dolari pentru reparații și actualizări obligatorii, ceea ce v-ar putea răni cu adevărat financiar.

păstrarea ambelor nume pe ipotecă și fapta este o opțiune riscantă. Dar, dacă aceasta este singura opțiune disponibilă pentru un cuplu, atunci ar trebui să obțineți un profesionist juridic pentru a elabora limba într-un acord de proprietate care protejează persoana care stă în casă.

păstrarea casei în divorț: documente importante de adunat

dacă sunteți cel care doresc să păstreze casa, obține:

- documente originale de când ați achiziționat casa pentru a confirma ceea ce a fost semnat. Dacă nu le aveți, întrebați agentul imobiliar.

- documentație despre starea actuală a casei, inclusiv:

când luați în considerare o afacere de cumpărare

obțineți o evaluare. Întrebați-vă compania ipotecară cum arată plata dvs. actuală și apoi faceți diligența dvs. în jurul casei și a condiției titlului. Scădeți din valoarea evaluată ceea ce este încă pe ipotecă; apoi scădeți orice reparații de bilete mari și spuneți: „dacă am de gând să vă cumpăr, vă voi da jumătate sau X% din această sumă”, spune Marilee. Ea adaugă că, dacă există o hotărâre sau un gaj asupra camerei, Acest lucru ar trebui să fie luat în considerare și în acel număr final.

———–

gândiți-vă trecut și viitor

Lista de verificare de întrebări pentru a cere

- există orice drept de retenție sau judecăți care sunt doare starea de titlu?

- asigurarea proprietarului a fost actualizată?

- au fost făcute un număr mare de reclamații?

- va exista o problemă pe drum cu Asigurarea casei?

- ce sunt de fapt calificat pentru în termeni de un credit ipotecar?

- ce îmi pot permite în mod realist?

- care este adevărata echitate a casei mele?

- este casa mea într-adevăr un activ sau o datorie?

- ce este acel bun? Care este adevărata valoare a acestui activ?

- ce fel de reparații trebuie făcute chiar acum?

- vor fi necesare reparații majore în viitor?

- am putea crea amintiri într-un loc nou la fel de bine? Este acasă într-adevăr în cazul în care inima este?

- cât de mult timp și cheltuieli va costa să se mute?

asigurați-vă că vă calificați pentru un credit ipotecar în divorț

în afară de deja vorbesc cu echipa juridică, mediatori și avocați, ca parte a divorțului, este esențial să vorbesc cu un profesionist ipotecare cât mai curând posibil, în mod ideal, unul care este special instruit pentru a putea servi acest tip special de proprietar. „Nu vrei să aștepți”, spune Jeff.

înainte de a începe negocierea activelor ca parte a acordului dvs. de decontare maritală, veți dori să știți exact ce vă puteți permite să faceți.

Credit și venituri pentru calificarea pentru Ipoteca în divorț

de exemplu, dacă ai de gând să refinanțeze casa după divorț și ai de gând să dea 50.000 dolari de capital de acasă la soțul dumneavoastră, va trebui mai întâi să știu dacă vă puteți califica de fapt pentru a face asta.

pe lângă obținerea unei copii a scorului dvs. de credit, veți dori să aveți în mod ideal cel puțin 2 ani de venituri documentate de la aceeași companie sau industrie pentru a vă califica.

„mulți oameni își dau seama că, dacă au un credit bun și un venit bun, nu va fi o problemă să refinanțeze. Ei își semnează acordul de decontare maritală și apoi au 90 de zile pentru a-și refinanța”, spune Jeff. „Apoi merg la refinanțare și își dau seama: „așteaptă. E ceva ce nu am luat în considerare. Acum am o problemă. Nu pot face 50.000 de dolari. Pot face doar 40.000 de dolari.”Atunci trebuie să te întorci în instanță și să te întorci la avocatul sau mediatorul tău, ceea ce costă bani și necesită timp pentru a te întoarce și a renegocia ceea ce ai negociat deja.

pensia alimentară și de sprijin pentru copii ca surse de calificare de venit pentru ipotecare

dacă primiți un fel de sprijin, într-adevăr doriți să aflați ce vă calificați pentru în termeni de un credit ipotecar. Doar pentru că primiți sprijin nu înseamnă că este un venit calificat pentru o ipotecă, deoarece trebuie să îndeplinească anumite standarde.

„pensia alimentară și sprijinul pentru copii trebuie să fie stabile și continue. Trebuie să o primiți timp de șase luni și să continuați timp de trei ani. Doriți să vă asigurați că puteți face orice sunteți de acord să faceți, deci este important să înțelegeți acest lucru cât mai devreme în acest proces”, spune Jeff.

în mod ideal, ar trebui să fie merge în negocierile cu avocatul sau mediatorul deja au avut o evaluare și titlul de căutare făcut, și având dumneavoastră de credit verificate.

„știți că puteți obține această sumă de capital dacă trebuie și aveți un plan despre cum să o faceți. Asta va economisi timp și bani pe termen lung; deci, cât mai curând posibil, începeți să vă gândiți la aceste lucruri, mai ales dacă păstrați casa”, explică Jeff.

lucrați cu un profesionist ipotecar care știe divorțul

trebuie să lucrați cu cineva care înțelege liniile directoare de divorț ipotecar pentru ipoteci. Există linii directoare specifice pentru calificarea pentru o ipotecă în divorț. „Mulți dintre clienții mei vor veni la mine pentru că s-au dus la banca lor și au spus: „Hei, divorțez. Am nevoie de 50.000 $ cash out,” și Banca spune, „Nu, Nu poți face asta.”De fapt, ar putea face asta dacă ofițerul de împrumut ar înțelege liniile directoare de divorț pentru o ipotecă”, spune Jeff.

este într-adevăr de datoria acestor oameni să găsească pe cineva care înțelege liniile directoare specifice de divorț să știe ce pot face de fapt, și să o facă în modul cel mai eficient, rentabil posibil. Dacă creditorul sau ofițerul de împrumut bancar nu știe care sunt acestea, poate fi foarte frustrant.

în total, divorțul de casa ta este un pas mare și sperăm că acum ești cu un mare pas mai aproape de a ști ce să faci în continuare cu casa ta.

despre autor

Sharon Pastore, Main Line Family Law Center

Sharon Pastore este Co-fondator al Main Line Family Law Center, care a fost înființată în 2012. Ea are misiunea de a genera conștientizare, înțelegere și încredere în jurul medierii ca o opțiune mai sănătoasă pentru separare și divorț cu mult înainte de prima consultare a clientului. Ea se bazează pe peste 17 ani în nonprofit, educație și marketing pentru a permite mai multor soți să „ajungă la masă” și să medieze cu succes.

Sharon Pastore este Co-fondator al Main Line Family Law Center, care a fost înființată în 2012. Ea are misiunea de a genera conștientizare, înțelegere și încredere în jurul medierii ca o opțiune mai sănătoasă pentru separare și divorț cu mult înainte de prima consultare a clientului. Ea se bazează pe peste 17 ani în nonprofit, educație și marketing pentru a permite mai multor soți să „ajungă la masă” și să medieze cu succes.

Sharon Pastore este Co-fondator al Main Line Family Law Center, care a fost înființată în 2012. Ea are misiunea de a genera conștientizare, înțelegere și încredere în jurul medierii ca o opțiune mai sănătoasă pentru separare și divorț cu mult înainte de prima consultare a clientului. Ea se bazează pe peste 17 ani în nonprofit, educație și marketing pentru a permite mai multor soți să „ajungă la masă” și să medieze cu succes. organizarea și pregătirea pentru medierea divorțului? Descărcați lista noastră de verificare a divorțului de 30 de articole.