reclame:

costul Marginal este o tehnică de gestionare a datelor de cost. Se bazează în primul rând pe studiul comportamental al costurilor. Costurile marginale oferă aceste informații vitale managementului și ajută la îndeplinirea funcțiilor sale, cum ar fi controlul c6st, planificarea profitului, Evaluarea performanței și luarea deciziilor.

costurile marginale joacă un rol cheie în luarea deciziilor. Este o tehnică care oferă prezentarea datelor de cost în așa fel încât să se dezvăluie adevărata relație cost-volum-profit. Conform acestei tehnici, se presupune că costurile pot fi împărțite în două categorii, și anume costul fix și costul variabil. Costul fix este perceput la contribuția perioadei în care este suportat și este considerat costul perioadei.

costul Marginal este „un principiu prin care se stabilește costul marginal al unităților de cost. Numai costurile variabile sunt imputate unităților de cost, costurile fixe atribuibile unei perioade relevante fiind amortizate integral în raport cu contribuția pentru perioada respectivă.”(Definiția CIMA).

reclame:

stiri despre:-

1. Introducere în costul Marginal 2. Definiția costului Marginal 3. Caracteristici 4. Procesul 5. Determinarea costului Marginal 6. Costul Marginal și luarea deciziilor 7. Avantaje 8. Limitări.

Cost Marginal: Introducere, definiții, Caracteristici, Aplicații, proces, avantaje, determinare și limitări

cuprins:

- Introducere în costul Marginal

- definiții ale costului Marginal

- caracteristici ale costului Marginal

- procesul de cost Marginal

- determinarea costului Marginal

- costul Marginal și luarea deciziilor

- avantajele costului Marginal

- limitările costului Marginal

- costing

Costing marginal-Introducere

chiar și un student care merge la școală știe că profitul este o cifră de echilibrare a vânzărilor față de costuri, adică, vânzări – cost = profit. Aceste cunoștințe nu sunt suficiente pentru management pentru îndeplinirea funcțiilor de planificare și control etc. Costul este împărțit în continuare în funcție de comportamentul său, adică costul fix și costul variabil.

reclame:

ecuația veche poate fi scrisă ca:

vânzări – Cost = Profit sau

vânzări – (cost fix + cost variabil) = Profit.

relevanța separării costurilor în funcție de variabilitate poate fi înțeleasă printr – un exemplu foarte simplu de producător de încălțăminte, ale cărui date de cost pentru o anumită perioadă sunt prezentate mai jos:

reclame:

(a) chiria magazinului este Rs.1200 pentru perioada luată în considerare,

(B) prețul de vânzare pe pereche este Rs.55.

(c) materialul de intrare Necesar pentru realizarea unei perechi este Rs.50.

(d) el produce 1000 de perechi în perioada analizată.

reclame:

în aceste date, sunt menționate doar două tipuri de costuri — chiria magazinului și costul materialelor de intrare. Chiria magazinului nu se va schimba, dacă produce mai mult de 1.000 de perechi sau mai puțin de 1.000 de perechi. Prin urmare, acest cost este denumit cost fix. Costul materialului de intrare se va modifica în funcție de numărul de perechi produse. Acesta este un cost variabil. Astfel, ambele costuri nu au același comportament.

aceste cunoștințe despre schimbările în comportamentul costurilor pot da rezultate minunate pentru pantof-maker în procesul de luare a deciziilor. Pe baza acestor schimbări în comportamentul costurilor, apare o tehnică de contabilitate a costurilor foarte eficientă. Este cunoscut sub numele de cost marginal. Costul Marginal este o tehnică de gestionare a datelor de cost. Se bazează în primul rând pe studiul comportamental al costurilor.

costul absorbției, adică tehnica de calculare a costurilor, care nu recunoaște diferența dintre costurile fixe și costurile variabile, nu răspunde în mod adecvat nevoilor de gestionare. Declarațiile pregătite în cadrul costurilor de absorbție explică în mod elaborat profitul trecut, pierderile din trecut și costurile suportate în trecut, dar aceste declarații nu ajută atunci când vine vorba de a prezice rezultatul de mâine. O declarație de venit convențională nu poate spune care va fi profitul sau pierderea, dacă volumul este crescut sau scăzut.

aceste zile, există o concurență cut-gât în piață și managementul a ajuns să cunoască structura costurilor bine. Costurile marginale oferă aceste informații vitale managementului și ajută la îndeplinirea funcțiilor sale, cum ar fi controlul c6st, planificarea profitului, Evaluarea performanței și luarea deciziilor. Costurile marginale joacă un rol cheie în luarea deciziilor.

cost Marginal – definiții: dat de CIMA

CIMA definește costul marginal ca „costul unei unități de produs sau serviciu care ar fi evitat dacă acea unitate nu ar fi produsă sau furnizată”.

reclame:

CIMA definește costul marginal ca ” sistemul contabil în care arcul de cost variabil perceput unităților de cost și costurilor fixe ale perioadei sunt amortizate integral în raport cu contribuția agregată. Valoarea sa specială este în luarea deciziilor.”Costul Marginal nu este o metodă distinctă de costare, cum ar fi costul locurilor de muncă sau costul proceselor.

este o tehnică care oferă prezentarea datelor de cost în așa fel încât să se dezvăluie adevărata relație cost-volum-profit. Conform acestei tehnici, se presupune că costurile pot fi împărțite în două categorii, și anume costul fix și costul variabil. Costul fix este perceput la contribuția perioadei în care este suportat și este considerat costul perioadei.

anumiți cititori încearcă în zadar să afle diferența dintre costul marginal și costul direct. În literatura contabilă costurile marginale și costurile directe sunt în esență unul și același lucru. De fapt, ceea ce s-a numit cost direct în Statele Unite a fost denumit cost marginal în Marea Britanie.

încă anumiți autori sunt de părere că există o diferență între acești doi termeni. Costurile care contribuie și costurile variabile sunt alte sinonime ale costurilor marginale. Termenii Costuri diferențiale și costuri incrementale sunt oarecum asemănătoare costurilor marginale. Acestea au fost abordate în detaliu separat în discuția următoare.

costul Marginal este „un principiu prin care se stabilește costul marginal al unităților de cost. Numai costurile variabile sunt imputate unităților de cost, costurile fixe atribuibile unei perioade relevante fiind amortizate integral în raport cu contribuția pentru perioada respectivă.”(Definiția CIMA).

costul fix se mai numește cost de timp și cost de perioadă. Este o sumă fixă, indiferent de nivelul de capacitate atins. În tehnica costurilor marginale, profitul este măsurat prin contribuție minus cheltuielile generale fixe care includ și porțiunea fixă a cheltuielilor generale semi-variabile.

cheltuielile generale Semi-variabile sunt separate și porțiunea variabilă este adăugată la cheltuielile generale variabile și suma fixă este adăugată la cheltuielile generale fixe. Costurile variabile variază direct cu producția, iar costul pe unitate este același. Aceasta este o relație liniară. Costurile fixe rămân aceleași indiferent de nivelul producției și variază doar în funcție de timp.

Cost Marginal – 17 Caracteristici Principale

1. Costurile sunt împărțite în două categorii, adică costuri fixe și costuri variabile.

2. Costul fix este considerat cost de perioadă și nu este luat în considerare pentru determinarea costului produsului și a valorii stocurilor.

3. Prețurile sunt determinate în funcție de costul marginal și marja de contribuție.

4. Rentabilitatea departamentelor și a produselor este determinată în funcție de marja de contribuție a acestora.

5. În prezentarea datelor de cost, afișarea contribuției își asumă rolul dominant.

6. Stocul de închidere este evaluat la costul marginal.

7. Separarea costurilor pe baza comportamentului, adică a elementelor fixe și variabile.

8. Segregarea cheltuieli generale semi-variabile în porțiune variabilă și sumă fixă.

9. Evaluarea stocului de închidere a produselor finite și închiderea WIP la cost marginal. În general, costurile variabile de vânzare și distribuție sunt excluse.

10. Costurile fixe nu sunt luate în considerare pentru evaluarea stocului de închidere a produselor finite și a WIP de închidere.

11. Prețurile se bazează pe costurile marginale și contribuția marginală.

12. Relația Cost-volum-profit. Se utilizează o formă specială de foaie de cost.

13. Facilitează luarea deciziilor în ceea ce privește mixul de produse, mixul de vânzări, fabricarea sau cumpărarea, mașina sau manualul etc.

14. Se folosește tehnica de rentabilitate.

15. Veniturile din vânzări mai puțin costul marginal se numește contribuție. Poate fi brut sau net. Dacă numai cheltuielile de producție variabile sunt deduse din veniturile din vânzări, diferența se numește contribuție brută. Dacă administrarea variabilă și cheltuielile generale S și D sunt deduse din contribuția brută, soldul este contribuția netă.

16. Fixarea prețurilor pentru exporturi.

17. Costul unitar al unui produs înseamnă costul mediu variabil al fabricării produsului.

cost Marginal – proces

sub cost marginal, se constată diferența dintre vânzări și costul marginal al vânzărilor. Această diferență se numește tehnic contribuție. Contribuția prevede costuri fixe și profit. Excesul de contribuție peste costul fix este profitul sau marja netă. Accentul rămâne aici pe creșterea contribuției totale.

cost variabil:

cost variabil este acea parte din costul total, care se modifică direct proporțional cu volumul. Costul variabil total se modifică odată cu Modificarea volumului producției. Creșterea producției va duce la creșterea costului variabil total, iar scăderea producției va duce la reducerea costului variabil total. Cu toate acestea, costul variabil pe unitate de producție rămâne același, indiferent de creșterea sau scăderea volumului de producție.

costul variabil include costul materialelor directe, al muncii directe, al cheltuielilor directe etc. Costul variabil pe unitate este atins prin împărțirea costului variabil total la unitățile produse. Costul variabil pe unitate a fost, de asemenea, denumit raport cost variabil. Costul variabil poate fi obținut prin împărțirea modificării costului la schimbarea activității.

costurile variabile sunt foarte sensibile în natură și sunt influențate de o varietate de factori.

scopul principal al costului marginal este de a ajuta managementul să controleze costul variabil, deoarece acesta este un domeniu de cost care se pretează controlului prin management.

Cost fix:

reprezintă costul suportat pentru o perioadă și care, în anumite limite ale producției și cifrei de afaceri, tinde să nu fie afectat de fluctuațiile nivelurilor de activitate (producție sau cifră de afaceri). Exemple sunt chiria, ratele, asigurările și salariile executive.

Break-Even Point:

Break-even point este punctul de Vânzare la care compania nu realizează nici profit, nici pierdere. Tehnica costurilor marginale se bazează pe ideea că diferența de vânzări și costul variabil al vânzărilor prevede un fond, care este denumit contribuție. Contribuția prevede costuri fixe și profit.

la punctul de rentabilitate, contribuția este suficientă pentru a asigura costuri fixe. Dacă nivelul real de vânzări este peste punctul de rentabilitate, compania va face profit. Dacă vânzările reale sunt sub pragul de rentabilitate, compania va suferi pierderi. Când cost-volum-profit .relația este prezentată grafic, punctul, la care linia de cost total și linia totală de vânzări se intersectează reciproc va fi punctul de rentabilitate.

contribuție:

analiza costurilor marginale depinde foarte mult de ideea de contribuție. În această tehnică, eforturile sunt îndreptate doar spre creșterea contribuției totale. Contribuția este diferența dintre vânzări și costul variabil, adică costul marginal.

se poate exprima după cum urmează:

contribuție = vânzări – costul variabil al vânzărilor.

să presupunem că vânzările sunt Rs.1000 și costul variabil al vânzărilor este Rs.800. Contribuția va fi Rs.200, adică Rs.1000 de rupii.800.

Factor cheie sau factor limitativ:

există întotdeauna factori care nu se supun controlului managerial. De exemplu, dacă într-un anumit moment există o restricție guvernamentală asupra importului unui material, care formează ingredientul principal al produsului companiei, Compania nu poate produce, așa cum dorește. Trebuie să planifice producția luând în considerare acest factor limitativ. Cu toate acestea, eforturile sale vor fi direcționate pentru utilizarea maximă a surselor disponibile. Astfel, factorul limitativ este un factor care influențează volumul producției unei organizații la un moment dat.

factorul cheie este factorul a cărui influență trebuie stabilită mai întâi pentru a se asigura că există o utilizare maximă a resurselor. Angrenarea procesului de producție în lumina influențelor factorilor cheie va duce la maximizarea profitului. Factorul cheie constrânge acțiunea managerială și limitează producția companiei. În general, vânzările sunt factorul limitativ, dar oricare dintre următorii factori poate fi un factor limitativ – (a) Material (b) muncă (c) capacitatea instalației (d) Putere (e) acțiune guvernamentală.

atunci când un factor limitativ este în funcțiune și trebuie luată o decizie cu privire la rentabilitatea relativă a diferitelor produse, contribuția pentru fiecare produs este împărțită la factorul cheie pentru a selecta cea mai profitabilă alternativă.

alegerea managementului revine produselor sau proiectelor, care prezintă o contribuție mai mare pe unitate de factor cheie. Astfel, dacă vânzarea este factorul cheie, trebuie luată în considerare contribuția la raportul de vânzări. Dacă managementul se confruntă cu deficit de forță de muncă, ar trebui luată în considerare contribuția pe oră de muncă. Să presupunem că vânzările de produse a și B sunt Rs.100 și Rs.110 și costul variabil al vânzărilor sunt Rs.30 și Rs.23 respectiv. Orele de muncă (factorul cheie) necesare pentru aceste produse sunt de 2 ore, respectiv 3 ore.

contribuția va fi – produsul a, Rs.100 de rupii.30 = 70 pe unitate sau Rs.35 pe oră; produs-B, Rs.110-Rs.23 = Rs.87 pe unitate sau Rs.29 pe oră. În această situație raportul P / V al produsului B (79%) este mai bun decât raportul P/V al produselor (70%) și concluzia normală ar trebui să fie producerea produsului B. Astfel, timpul este factorul cheie. Contribuția pe oră este mai bună în produsul A decât în B. Prin urmare, în timpul deficitului de forță de muncă, produsul A este mai profitabil decât produsul B.

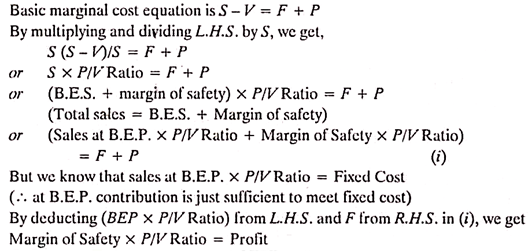

ecuația costului Marginal de bază:

știm că – vânzări – Cost = Profit

sau vânzări – (costuri fixe + costuri variabile) = Profit

sau vânzări – costuri variabile = costuri fixe + Profit

aceasta este cunoscută sub numele de ecuație marginală și se exprimă și după cum urmează:

S – V = F + P,

unde,

s = vânzări,

v – costuri variabile ale vânzărilor

f = costuri fixe și

P = Profit.

cititorul este sfătuit să descurajeze utilizarea formulelor. Toate problemele legate de costurile marginale ar trebui încercate prin utilizarea acestei relații de bază, pe cât posibil.

raport Profit/volum:

când contribuția din vânzări este exprimată ca procent din valoarea vânzărilor, este cunoscută sub numele de raport profit/volum (sau raport P/V). Exprimă relația dintre contribuție și vânzări. Raportul P/V mai bun este un indice al sănătății financiare solide a produsului unei companii. Acest raport reflectă modificarea profitului datorită modificării volumului. În linii mari, arată cât de mare va apărea contribuția, dacă este exprimată pe picior de egalitate cu vânzările.

afirmația că raportul P/V este de 40% înseamnă că contribuția este Rs.40, în cazul în care dimensiunea de vânzare este Rs.100. O caracteristică importantă a raportului P / V este că rămâne aceeași la toate nivelurile de ieșire. Raportul P / V este deosebit de util, atunci când este luat în considerare împreună cu marja de siguranță. Ceilalți termeni folosiți pentru a se referi la raportul P / V sunt – (a) raportul venitului Marginal, (b) raportul contribuției la vânzări și (c) raportul profitului variabil.

raportul P / V poate fi exprimat ca:

raport P/V = (vânzări – costul Marginal al vânzărilor)/vânzări

sau = contribuție/vânzări

sau = modificare contribuție/modificare vânzări

sau = modificare profit/modificare vânzări

să presupunem că prețul de vânzare și costul marginal al produsului sunt Rs.20 și Rs.12 respectiv. Raportul P / V va fi (Rs.20 de rupii.12)/20 = (8 ÷ 20) x 100 = 40%

raportul P / V rămâne constant la diferite niveluri de operațiuni. O modificare a costului fix nu are ca rezultat modificarea raportului P/V, deoarece raportul P/V exprimă relația dintre contribuție și vânzări.

avantajele raportului P/V:

1. Ajută la determinarea punctului de rentabilitate.

2. Ajută la determinarea profitului la diferite niveluri de vânzări.

3. Vă ajută să aflați volumul vânzărilor pentru a câștiga un cuantum de profit dorit.

4. Ajută la determinarea rentabilității relative a diferitelor produse, procese și departamente.

îmbunătățirea raportului P/V:

raportul P / V poate fi îmbunătățit, dacă contribuția este îmbunătățită.

contribuția poate fi îmbunătățită prin oricare dintre următoarele etape:

1. Creșterea prețului de vânzare,

2. Reducerea costurilor marginale prin utilizarea eficientă a bărbaților, materialelor și mașinilor.

3. Concentrându-se pe vânzarea de produse cu raport P/V relativ mai bun. Acest lucru va ajuta la îmbunătățirea raportului Global P/V.

limitări ale raportului P/V:

există o tendință în creștere în rândul companiilor de a utiliza raportul profit-volum pentru a decide eforturile de vânzare suplimentare demne de produs și capacitatea productivă și gazda altor exerciții manageriale.

următoarele sunt limitările utilizării raportului P/V:

1. Raportul P / V se sprijină puternic pe excesul de venituri față de costul variabil.

2. Raportul P / V nu ia în considerare cheltuielile de capital cerute de capacitatea productivă suplimentară și costurile fixe suplimentare care sunt adăugate.

3. Inspectarea raportului P / V al produselor poate sugera linii de produse profitabile care ar putea fi accentuate și linii neprofitabile care pot fi reevaluate sau eliminate. Simpla inspecție a raportului P / V nu va ajuta la luarea unei decizii finale. În acest scop, analiza trebuie extinsă pentru a lua în considerare costurile diferențiate ale deciziei și costurile de oportunitate etc. Astfel, indică doar zona care trebuie cercetată.

4. Raporturile P/V au fost denumite dispozitivul discutabil pentru luarea deciziilor, deoarece oferă doar o indicație a rentabilității relative a produselor/liniilor de produse, de asemenea, dacă alte lucruri sunt egale raportul P / V este bun pentru formarea impresiei și nu pentru luarea deciziilor.

punctele de mai sus evidențiază faptul că raportul P/V nu trebuie utilizat în mod nechibzuit. Limitările sale ar trebui să fie vii în mintea utilizatorului.

marja de siguranță:

marja de siguranță reprezintă diferența dintre vânzările la o anumită activitate și vânzările la punctul de rentabilitate. (B. E. P. este punctul de vânzare în cazul în care compania nu face nici profit, nici pierdere). În consecință, indică măsura în care o scădere a cererii ar putea fi absorbită, înainte ca compania să înceapă să suporte pierderi.

marja de siguranță este exprimată ca procent din vânzare. Valabilitatea siguranței depinde întotdeauna de acuratețea estimărilor costurilor. Marja largă de siguranță este avantajoasă pentru companie. Marja de siguranță depinde de nivelul costului fix, rata contribuției și nivelul vânzărilor.

relația marjei de siguranță cu vânzările poate fi exprimată după cum urmează:

vânzări – Vânzări la B. E. P = marja de siguranță.

astfel, soliditatea unei afaceri poate fi măsurată prin marja de siguranță. Aceste cunoștințe sunt foarte utile în luarea deciziilor politice, cum ar fi reducerea prețului pentru a concura concurenții. Marja de siguranță indică cât de mult vânzările prezente sunt capabile să țină afacerea departe de punctul crucial, unde afacerea nu va câștiga nici profit, nici pierdere.

relația sa cu raportul V / P și profitul poate fi exprimată după cum urmează:

îmbunătățirea marjei de siguranță:

marja de siguranță poate fi îmbunătățită prin adoptarea următoarelor etape:

1. Creșterea volumului de vânzări-lărgește diferența dintre vânzările la nivel de activitate și vânzările la punctul de rentabilitate.

2. Creșterea prețului de vânzare – dacă nu este posibilă creșterea volumului vânzărilor, prețul de vânzare este crescut pentru a îmbunătăți marja de siguranță.

3. Schimbarea mixului de produse, crescând astfel contribuția – acest lucru va duce la îmbunătățirea marjei de siguranță, deoarece lărgește decalajul vânzărilor la nivelul de activitate specificat și vânzările la punctul de rentabilitate.

4. Reducerea costului fix-crește marja de siguranță, deoarece vânzările de rentabilitate scad prin scăderea costului fix.

5. Coborârea aeriene variabile fixe-crește marja de siguranță prin îmbunătățirea raportului P/V.

unghiul de incidență:

unghiul pe care linia de vânzări îl face cu liniile de cost total, este cunoscut sub numele de unghiul de incidență. Acest unghi oferă relația picturală dintre profit și vânzări. Acest unghi indică capacitatea de câștig a profitului unei companii peste punctul de rentabilitate. Un unghi mare de incidență va indica câștigul de marjă mare de profit. Unghiul mic de incidență va indica câștigul de marjă mică de profit. Unghiul scăzut de incidență indică faptul că costurile variabile reprezintă o parte majoră a costului vânzărilor.

în mod normal, marja de siguranță și unghiul de incidență sunt luate în considerare împreună. De exemplu, o marjă mare de siguranță cu un unghi mare de incidență va indica condițiile cele mai favorabile ale unei companii. În această situație, compania monopolizează piața. Pe de altă parte, marja scăzută de siguranță cu unghi scăzut de incidență indică o formă financiară proastă a companiei.

cost Marginal – determinarea costului Marginal

determinarea costului marginal este primul pas practic în introducerea costului Marginal. Nu este o problemă simplă. Studierea tendinței datelor referitoare la cost și împărțirea acestora în două categorii, adică fixe și variabile, necesită multă muncă, Abilitate și experiență. Metodele utilizate frecvent pentru costul de analiză în funcție de variabilitate sunt – (1) compararea nivelului de activitate (2) interval sau metoda înaltă și joasă, (3) metoda analitică, (4) Metoda graficului împrăștiat și (5) metoda cel mai puțin pătrată.

măsurarea volumului:

costul Marginal este utilizat în principal pentru a analiza comportamentul costurilor în raport cu volumul. Aceasta prezintă o dificultate în selectarea unei baze pentru măsurarea volumului. Un număr de baze pot fi utilizate pentru exprimarea volumului, cum ar fi – (i) unități fizice fabricate sau vândute, (ii) volumul mărfurilor produse sau vândute sau (iii) ore Productive sau reale, care pot fi fie ore de mașină, fie ore de muncă. Selectarea unei unități pentru a exprima volumul este un exercițiu complex care necesită multă experiență.

în situații diferite, vor fi selectate diferite baze pentru exprimarea volumului. Cu excepția cazului în care tot ceea ce este vândut într-o anumită perioadă provine din producția acelei perioade, vânzările nu măsoară producția. Nici producția nu oferă o măsură a activității de vânzare. În mod similar, orele de muncă sunt o măsură a timpului și nu a producției. Ele sunt afectate de eficiență. Ideea este că diferite baze pot fi utilizate pentru măsurarea volumului, iar selecția trebuie să se refere la o anumită situație.

importanța selectării măsurii corespunzătoare a volumului nu trebuie ignorată. Trebuie aplicate teste pentru a se asigura că există o corelație între baza volumului și cost. Punctele care merită atenție în selectarea unei măsuri pentru volum sau activitate sunt – (A) baza trebuie să fie reprezentativă pentru activitate, (b) trebuie să fie ușor de înțeles, (c) baza trebuie să poată fi utilizată nealterată pentru a facilita un control adecvat și (d) atunci când este posibilă exprimarea producției în termeni de unități fizice comune, cum ar fi tone, kg. litri, picioare cubice și butoaie, volumul trebuie exprimat numai în termeni de aceste unități.

vânzarea la sau sub costul Marginal:

condițiile în afaceri se schimbă mereu. Uneori este piața vânzătorului, în timp ce alteori poate fi dificil să vinzi mărfurile chiar și la cost. Aceste situații pot justifica vânzarea mărfurilor la sau chiar sub costul marginal pentru o perioadă scurtă de timp. Vânzarea bunurilor la sau chiar sub costul marginal nu poate fi recursă ca o chestiune de rutină.

dar acest pas poate ajuta organizația să depășească situațiile în care recuperarea costurilor totale pare o propunere dificilă. Acest pas nu poate continua mult timp și ar trebui recurs după o analiză foarte atentă.

vânzarea mărfurilor la sau chiar sub costul marginal poate fi necesară din următoarele motive:

1. Pentru a menține utilajele și fabricile în stare de funcționare, astfel încât să rămână pregătite să meargă înainte, când perioada dificilă temporară se termină.

2. Pentru a menține angajații ocupați.

3. Pentru a elimina bunurile perisabile.

4. Pentru a scoate concurenții slabi de pe piață.

5. Pentru a populariza noile produse – acest pas poate fi recurs temporar, astfel încât noul produs să poată obține recunoaștere pe piață.

6. Pentru a preveni pierderea comerțului – dacă produsele noi sunt susceptibile de a elimina produsul companiei și există o posibilitate de pierdere a comerțului, poate fi necesar să se reducă temporar prețul la costul marginal sau chiar sub acesta.

7. Pentru a depăși perioada prețurilor deprimante – uneori se instalează o tendință de prețuri deprimante și compania nu găsește altă alternativă decât să urmeze exemplul pentru a rămâne în afaceri.

8. Pentru a menține vânzarea de produse comune – există situații în care producția pe un produs este în mod necesar asociată cu producția unui alt produs. De exemplu, a și B pot fi produsele comune. A poate găsi un răspuns foarte slab pe piață, în timp ce B poate continua să vândă foarte bine pe piață.

în această situație, compania poate fi nevoită să vândă produsul a la un cost marginal sau chiar sub acesta, pentru a menține producția de B. În această situație, pierderile dintr-un produs pot fi compensate de profitul altui produs. Uneori, acest pas este utilizat pentru a menține nivelul de producție numai a produselor comune.

vânzarea produsului la un cost marginal sau chiar sub acesta este o decizie foarte dificilă. Acest pas ar trebui făcut pentru o perioadă scurtă de timp pentru a depăși o situație dificilă temporară, în care recuperarea chiar și a costului integral poate să nu fie posibilă. Această etapă poate duce la o alunecare de teren a prețului, care poate deteriora permanent poziția pe piață a produsului.

din acest motiv, acest pas ar trebui luat în mod excepțional după o analiză foarte atentă. Ar trebui să se țină cont de faptul că subiectul de stabilire a prețurilor este extrem de complex și relația de preț de cost reprezintă doar o parte a problemei.

un contabil de costuri ar trebui să asigure următoarele două puncte:

(i) prețul de Vânzare egal cu costul marginal sau chiar sub acesta nu a fost prin ignoranță.

(ii) există o conștiință a costurilor în organizație, iar costurile oferă rezistență la scăderea prețurilor. Acest lucru nu se poate face, dacă costul nu este cunoscut sau ignorat.

cost Marginal-luarea deciziilor și cost Marginal: Stabilirea rentabilității Relative a produselor, determinarea rentabilității mixului alternativ de produse și a altor câteva

efortul conducerii într-o întreprindere este de a optimiza profiturile sau de a minimiza pierderile. În eforturile lor de a face acest lucru, ei trebuie să revizuiască din când în când politicile existente de producție, prețuri și marketing și să facă ajustările necesare, dacă este necesar.

următoarele puncte oferă o bază obiectivă și facilitează sarcina de luare a deciziilor:

1. Determinarea rentabilității relative a produselor.

2. Determinarea rentabilității mixului alternativ de produse.

3. Luați sau cumpărați decizii.

4. Prețuri pe piețele interne și externe.

5. Producție cu factor limitativ.

6. Planificarea profitului.

1. Stabilirea rentabilității Relative a produselor:

o întreprindere producătoare implicată în producția de diverse produse este interesată să studieze rentabilitatea relativă a produselor sale, astfel încât să își poată modifica în mod corespunzător politicile de producție și de vânzare în cazul produselor pe care le consideră mai puțin profitabile sau neproductive. Conceptul de raport P / V furnizat de tehnica costurilor marginale este mult util în înțelegerea profitului/capacității relative a produselor. Este întotdeauna profitabil să încurajăm producerea acelui produs care prezintă un raport P/V mai mare.

uneori, conducerea se confruntă cu o problemă de pierdere și trebuie să decidă dacă să continue sau să abandoneze producția unui anumit produs care a dus la o pierdere netă. Tehnica costurilor marginale ghidează în mod corespunzător managementul într-o astfel de situație. Dacă un produs sau un departament prezintă pierderi, metoda de calculare a costurilor de absorbție ar concluziona în grabă că nu este utilă pentru a produce și a conduce Departamentul și ar trebui să fie închisă.

uneori, acest tip de concluzie va induce în eroare managementul. Tehnica costurilor marginale ar sugera că ar fi profitabil să se continue producția unui produs dacă acesta este capabil să recupereze costul marginal integral și o parte din costul fix.

2. Determinarea rentabilității mixului alternativ de produse:

având în vedere obiectivul unei întreprinderi de a maximiza profiturile, conducerea ar prefera acel mix de produse care este ideal în sensul că produce profituri maxime. Mix de produse înseamnă o combinație de produse destinate producției și vânzării. O întreprindere care produce mai multe produse trebuie să stabilească rentabilitatea combinațiilor alternative de unități sau valori ale produselor și să o selecteze pe cea care maximizează profiturile.

3. Luați sau cumpărați decizii (atunci când planta nu este utilizată pe deplin):

dacă produsul sau componenta similară este disponibilă în exterior, atunci o întreprindere producătoare compară costul său unitar de fabricație cu prețul la care poate fi achiziționat de pe piață. Analiza costului marginal sugerează că este profitabilă pentru costul total de fabricație. Cu alte cuvinte, firma ar prefera să cumpere dacă costul marginal este mai mare decât prețul cumpărat și să facă atunci când costul marginal este mai mic decât prețul de achiziție. Cu toate acestea, capacitatea disponibilă a instalației își va exercita propria influență într-un astfel de proces decizional.

Formula de reținut:

firma ar trebui să cumpere atunci când PP+FC este mai mică decât costul total de fabricație

firma ar trebui să producă atunci când PP+FC este mai mare decât costul total de fabricație

extinde sau cumpăra decizie:

în cazul în care capacitatea neutilizată este limitată sau nu există, atunci o alternativă la cumpărare este de a face prin achiziționarea de instalații suplimentare și alte echipamente. Firma ar trebui să evalueze propunerea de cheltuieli de capital care rezultă din programul de extindere în ceea ce privește fluxurile de numerar și costul capitalului. Dacă capacitatea instalată a instalației existente este parțial utilizată, atunci aceasta poate fi utilizată producând mai mult pe plan intern. Producția suplimentară poate necesita achiziționarea unor echipamente specializate și, prin urmare, implică dobânzi și costuri de amortizare. Este recomandabil să se extindă și să producă dacă întreprinderea este capabilă să economisească unele costuri făcând acest lucru.

4. Prețul pe piețele interne și externe:

prețul unui produs este guvernat în principal de costul său de producție și de natura concurenței cu care se confruntă unitatea de producție. Odată ce un preț este fixat de forțele pieței, acesta rămâne stabil cel puțin în perioada scurtă. În timpul perioadei scurte când perioada de vânzare, costul marginal și costurile fixe rămân aceleași, un antreprenor este în măsură să stabilească relația dintre ele.

pe baza unei astfel de relații, este foarte ușor să se stabilească volumul vânzărilor și prețul de vânzare în perioadele normale și anormale de pe piața internă. Cât de mult pot fi reduse prețurile în cazul unui cumpărător străin pentru a efectua vânzări suplimentare este o problemă la care se răspunde în mod realist prin tehnica costurilor marginale.

preț sub recesiune/depresie:

recesiunea este o condiție economică în care cererea este în scădere. În timpul depresiei, cererea este la cel mai scăzut nivel, iar firmele se confruntă cu problema reducerii prețurilor și a închiderii producției. În astfel de condiții, tehnica costului marginal sugerează că prețurile pot fi reduse la un nivel al costului marginal. În acest caz, firma va pierde profituri și, de asemenea, va suferi pierderi în măsura costurilor fixe. Această pierdere va fi, de asemenea, suportată chiar dacă producția este suspendată cu totul. Vânzarea sub costul marginal este recomandabilă numai în circumstanțe foarte speciale.

prețuri pe piețele externe:

o piață externă poate fi păstrată separată de piața internă din cauza multor restricții legale și de altă natură impuse importurilor și exporturilor și, ca atare, un preț diferit poate fi perceput de la cumpărătorii străini. Orice companie care se bucură de o capacitate de producție excedentară își poate crește producția pentru a vinde pe piața externă la un preț mai mic dacă costul său fix integral este deja recuperat din producția de pe piața internă.

5. Producție cu factor limitativ:

uneori, producția trebuie efectuată cu un anumit factor limitativ. Un factor limitativ este factorul a cărui furnizare nu este nelimitată sau disponibilă gratuit întreprinderii producătoare. În cazul lipsei forței de muncă, forța de muncă devine factor limitativ. Capacitatea materiei prime sau a instalației poate fi un factor limitativ în timpul perioadei bugetare.

luarea în considerare a factorilor limitativi este esențială pentru succesul oricărui plan de producție, deoarece firma producătoare nu poate crește producția la nivelul dorit atunci când un factor limitativ este combinat cu alți factori de producție. Factorul limitativ este, de asemenea, numit de numele ‘factor rar’ sau ‘factor cheie,’ ‘factor bugetar principal’ sau ‘factor de guvernare.’

marfa care contribuie cu contribuția maximă pe unitate sau care produce raportul P/V maxim este cea mai profitabilă marfă. Acest lucru este valabil atunci când nu există nicio limitare sau producție. În cazul în care diferite produse sunt fabricate cu un anumit factor limitativ, nu contribuția pe unitate sau raportul P/V este cea care ghidează în mod corect stabilirea priorităților de producție, ci rentabilitatea pe unitate a factorului limitativ este steaua călăuzitoare adecvată.

presupunând că forța de muncă este factorul limitativ, rentabilitatea relativă va fi calculată conform:

un caz de doi factori limitativi:

este posibil ca producția să fie limitată de doi sau mai mulți factori limitativi munca și materia primă să fie în cantitate redusă. Cantitatea de disponibilitate a unui factor afectează utilizarea unui alt factor. Într-o astfel de condiție, cel mai bun mix de produse este cel care optimizează profiturile totale, dar este realizabil sub constrângerile date.

6. Planificarea profiturilor:

procesul de planificare a profitului implică calcularea costurilor și veniturilor preconizate rezultate din operațiuni la diferite niveluri de capacitate a instalației pentru producția de diferite tipuri de bunuri într-o anumită perioadă de timp. Costurile și veniturile la diferite niveluri de operare sunt diferite și o preocupare trebuie să aleagă un nivel la care profiturile sale sunt maxime.

tehnica costurilor marginale ajută managementul sugerând o combinație adecvată de produse sau o capacitate a instalației care să optimizeze profiturile. De asemenea, ghidează managementul în selectarea celui mai bun mix de produse pentru atingerea unui nivel specificat de profit.

cost Marginal-Top 5 avantaje: Evită alocarea cheltuielilor fixe, inventarul valorilor uniform, simplifică luarea deciziilor și alte câteva

principalele avantaje sunt:

Avantaj # 1. Evită alocarea cheltuielilor fixe:

alocarea cheltuielilor fixe pentru diverse produse/departamente a fost o problemă cu firmele care urmează metoda costurilor de absorbție. Niciuna dintre metodele utilizate pentru alocarea cheltuielilor generale nu este științifică și precisă și, ca atare, o valoare arbitrară a cheltuielilor generale este plasată pe diferite produse, din cauza cărora deciziile privind costurile și prețurile devin nerealiste. Dificultatea alocării cheltuielilor generale fixe este evitată prin urmărirea costurilor marginale care separă costurile fixe și cele variabile. Costul fix este recuperat din contribuția tuturor produselor / departamentelor. Dacă se utilizează costuri generale prestabilite, este foarte probabil ca costul prestabilit să nu coincidă cu costul real și să dea naștere problemei supra-recuperării sau sub-recuperării cheltuielilor generale. Costurile marginale evită, de asemenea, problema recuperării sub sau peste a cheltuielilor generale.

avantaj # 2. Valori inventar uniform:

stocul nevândut și lucrările în curs sunt evaluate la un cost marginal care rămâne neschimbat, cel puțin în perioada scurtă. Evaluarea inventarului la cost marginal asigură omogenitatea profiturilor, deoarece venitul raportat nu este afectat de cantitatea de producție și de diferențele dintre stocurile de deschidere și închidere.

avantaj # 3. Simplifică procesul decizional:

sub costul marginal ‘contribuția’ formează baza pentru costul marginal ‘contribuția’ formează baza pentru procesul decizional managerial. Managementul poate stabili cu ușurință prețul de vânzare, poate determina prioritățile de producție și poate planifica profiturile prin analizarea datelor privind costurile pe principiile costurilor marginale.

avantaj # 4. Facilitează controlul costurilor:

este posibil să se controleze costul mai eficient atunci când este clasificat în componente fixe și variabile. În general, costurile fixe sunt rezultatul deciziilor de politică și acestea pot fi controlate de conducere prin modificări adecvate ale politicilor. De exemplu, chiria ar deveni plătibilă numai atunci când conducerea ia decizia de a achiziționa o proprietate închiriată în loc de proprietate gratuită.

costurile variabile sunt, de asemenea, rezultatul deciziei manageriale privind volumul producției și tehnica de producție, dar aici sunt suportate de toate nivelurile de conducere și operatori. J. Batty a observat pe bună dreptate „responsabilitatea costurilor variabile poate fi urmărită cu un grad substanțial de certitudine și acest lucru permite exercitarea controlului necesar.”

avantaj # 5. Recunoaște importanța vânzării:

producția este lipsită de sens fără dispoziția sa la prețuri remunerative. Costurile marginale recunosc în mod corespunzător importanța vânzării, deoarece prevăd calcularea profitului pe baza vânzărilor fără a recunoaște stocurile de deschidere și de închidere. Rapoartele pentru examinarea managementului sunt pregătite pe baza vânzărilor în loc de producția totală.

cost Marginal – 6 limitări majore

în ultimii ani, a existat un interes larg pentru costul marginal. Încă foarte puțini au adoptat-o ca metodă de contabilizare a costurilor.

principalele puncte de limitare sunt următoarele:

1. Nu este adecvat să se ignore costul fix pentru determinarea costului produsului și evaluarea inventarului.

2. Costul Marginal este deosebit de util în planificarea profitului pe termen scurt și în luarea deciziilor. Pentru o decizie de mare importanță, unul este interesat de costuri cu scop special, mai degrabă decât variabilitatea costurilor.

3. Tehnica costurilor marginale nu ia în considerare utilizarea recuperării costului fix prin stabilirea prețurilor produselor. Pentru continuitatea pe termen lung a afacerii nu este bine. Activele trebuie recuperate pe termen lung.

4. Stabilirea variabilității costurilor nu este o sarcină ușoară. În situațiile din viața reală, costurile variabile sunt rareori complet variabile, iar costurile fixe sunt rareori complet fixe.

5. Excluderea costului fix din evaluarea inventarului nu este conformă cu practica contabilă acceptată.

6. Autoritățile fiscale pe venit nu recunosc costul marginal pentru evaluarea inventarului. Acest lucru necesită păstrarea de cărți separate pentru scopuri separate.