unul dintre cei mai cunoscuți și folosiți în mod obișnuit termeni în domeniul contabilității și Finanțelor este „trei reguli de aur ale contabilității”. Fraza în sine arată că aceste reguli constituie însăși baza contabilității și acționează ca o piatră de temelie pentru toate contabilitatea. Ele sunt, de asemenea, cunoscute sub numele de regulile tradiționale de contabilitate sau regulile de debit și credit. Aplicarea a trei reguli de aur este posibilă numai dacă determină corect tipul de cont care utilizează în tranzacțiile comerciale, adică contul Real, Personal sau Nominal.

sper că aveți o înțelegere a terminologiilor contabile.

notă: regulile de contabilitate nu înseamnă că într-o singură tranzacție se va aplica o singură regulă. Pot exista două reguli care vor fi aplicate. Ori de câte ori tranzacția se va face pe bază de numerar, atunci se aplică doar două reguli, reale sau nominale. Dar atunci când este pe bază de credit, atunci contul Personal înlocui cu un cont Real de numerar.

3 Reguli de aur de contabilitate cu exemplu

în primul rând, ar trebui să înțeleagă diferitele tipuri de tipuri de conturi, care este menționat mai jos. Fiecare intrare în jurnal are un efect direct asupra declarației de venit sau a bilanțului.

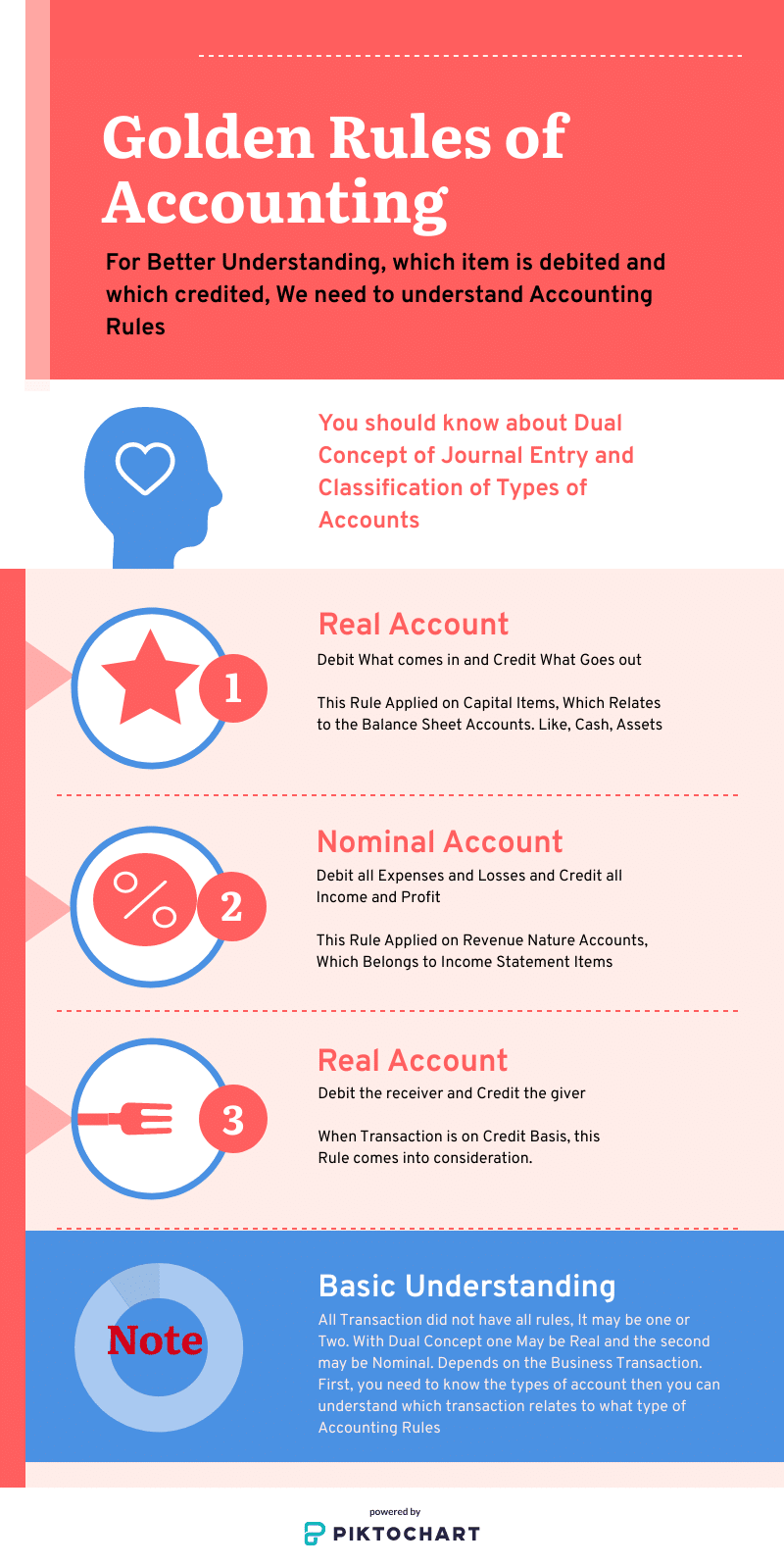

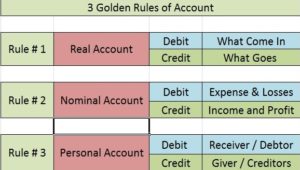

3 tipuri de conturi

- cont Real: este legat de cheltuielile cu natura capitalului, elementele din bilanț

- cont Nominal: este legat de cheltuielile cu natura veniturilor, elementele din contul de profit

- Cont Personal: când tranzacția se va face pe credit, atunci vine contul personal.

lista regulilor de aur contabile

- cont Real: Debit ce intră și Credit Ce iese

- cont Nominal: Debit toate cheltuielile și pierderile și Credit toate veniturile și profitul

- Cont Personal: debitați receptorul și creditați dătătorul

regulile sale tradiționale pentru postarea tranzacțiilor în jurnal și registre. Debitorii și creditorii sunt exprimați în conturi personale, cheltuielile, pierderile și profitul intră în Nominal, iar activele intră în cont Real. Deci, prin amintirea celor 3 reguli, contabilitatea poate fi înțeleasă într-un timp scurt. Puteți obține mai multe informații ACCA.

cont Real

conturi reale: debitați ce intră și creditați ce iese

acestea sunt legate de elementele din bilanț. Un exemplu este terenul și clădirea, mobilierul și dispozitivul, numerarul, instalațiile și echipamentele. Conturile reale sunt cele care au un efect mai mare de un an.

regula tratamentului contului Real:

- Debit ce intră,

- Credit Ce iese

acest principiu se aplică în cazul conturilor reale. Conturile reale implică mașini, terenuri și construcții etc. Acestea au un sold debitor în mod implicit. Astfel, atunci când debitați ceea ce intră, adăugați la soldul contului existent. În mod similar, atunci când creditul dvs. ce iese, reduceți soldul contului atunci când un activ tangibil iese din organizație.

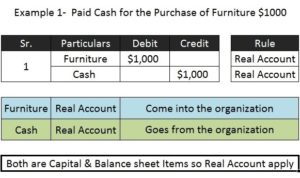

Exemplul 1 (cu elemente de natură de capital)

mobilier achiziționat pentru $10,000 în numerar.

mobilier A/C 10.000 real A/C – Dr.ce vine în

numerar A/C 10.000 Real A/C – Cr. ce se întâmplă

deoarece tranzacția este Baze de numerar, de aceea ambele conturi reale vin în concept dual. Dar dacă aceeași tranzacție se face pe credit, atunci contul de numerar înlocuit cu un Cont Personal.

Cont Nominal

Cont Nominal: Cheltuielile și pierderile vor fi debitate & toate veniturile și câștigurile vor fi creditate

- toate cheltuielile și pierderile debitate

- toate profiturile și veniturile creditate

conturile nominale sunt legate de declarațiile de venit postul. Exemple sunt salariul și salariile, comisioanele, facturile de utilități, transportul, pierderile, veniturile, profitul. Conturile nominale sunt cele care au mai puțin de un an de efect asupra afacerilor.

această regulă se aplică atunci când contul în cauză este un cont nominal. Capitalul companiei este o datorie. Prin urmare, are un sold de credit implicit. Când creditați toate veniturile și câștigurile, creșteți capitalul și prin debitarea cheltuielilor și pierderilor, reduceți capitalul. Acesta este exact ceea ce trebuie făcut pentru ca sistemul să rămână în echilibru. De exemplu;

exemplu de cont Nominal

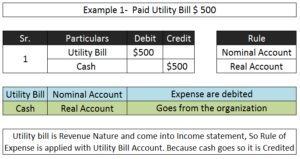

• plătit 1$8,000 ca chirie.

conturi implicate Debit / Credit regula aplicată

chirie A/C 18.000 (nominală A/C) – Dr. cheltuielile

pentru a încasa $18,000 (real A/C) – Cr Dătătorul

- Profit câștigat $ 100

numerar debitat cu 100 USD(real A / C)

Profit creditat cu 100 USD (Nominal A/C)

Cont Personal

Cont Personal: debitați receptorul, creditați Dătătorul

așa cum am menționat mai sus dacă tranzacția se face pe bază de credit, atunci aceste reguli intră în existență. Aceasta va înlocui cu o parte a contului Real. Acest principiu este utilizat în cazul conturilor personale. Atunci când o persoană dă ceva organizației, aceasta devine un flux și, prin urmare, persoana trebuie să fie credit în cărțile de conturi. Conturile personale sunt doar înlocuirea Finanțelor, a numerarului. Acesta este debitor sau Creditor.

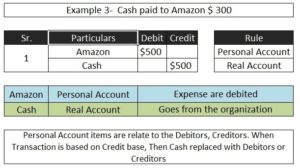

exemplu de Cont Personal;

• plătit 15.000 de numerar la Amazon.

conturile implicate debit / regula de Credit aplicat

Amazon A/C 15.000 personal A/C – Dr.receptorul

pentru a încasa A/C 15.000 Real A/c – Cr. ce se întâmplă

în tranzacția de mai sus, numerarul este un element de capital și de bilanț, astfel încât acesta va fi tratat în contul Real. Amazon se referă la elementul de finanțare astfel tratat cu un Cont Personal.

înainte de a înțelege regula de aur 3 de accountings ar trebui să știți terminologiile contabile de bază, clasificarea cheltuielilor de Capital și venituri, atunci puteți înțelege mai bine tipurile de conturi și reguli de debit și de credit.

sper că această postare ajută la o mai bună înțelegere a abordării moderne a contabilității de bază pentru intrările în jurnal. Odată ce ați înțeles, întregul proces de la intrarea în jurnal la bilanț totul va fi de înțeles.