pokud jste strávili nějaký čas na našich webových stránkách nebo mluvili s jedním z našich poradců, víte, jak důležitý může být poměr dluhu k příjmu. Tento nástroj, často používaný věřiteli, nám také může pomoci zhodnotit zdraví našich individuálních finančních situací. Vzorec je jednoduchý; jediné, co musíte udělat, je vydělit váš celkový dluh celkovým příjmem a poté převést desetinné číslo na procento. Pro měsíční vzhled, vezměte si měsíční dluh a příjmy a místo toho je použijte. ACH, a přestože je metoda jednoduchá, stále máme kalkulačku, která vám to ještě usnadní. Co je méně jednoduché, nicméně, je pochopení významu vašeho poměru a co to může znamenat pro vaše celkové Finance.

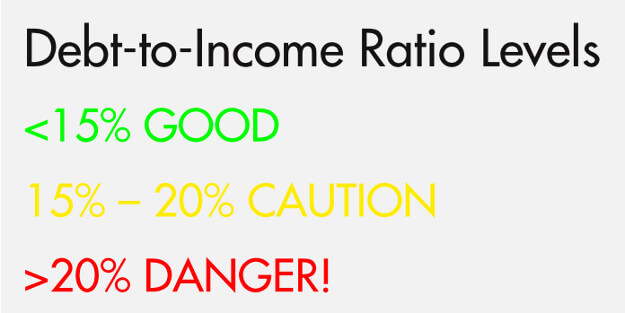

tři úrovně poměrů dluhu k příjmům

ve světě úvěrového poradenství si myslíme, že poměr dluhu k příjmu je rozdělen do tří hlavních úrovní. Je to hodně jako semafor, se zeleným (bezpečným), žlutým (opatrným) a červeným (nebezpečným). Myslíme si, že být na 15 procentech nebo pod nimi je bezpečné, mezi 15 a 20 se dostává do rizikového území a nad 20 procent je nebezpečná úroveň. A jen pro upřesnění zde hovoříme o hypotečním dluhu (více o hypotečních poměrech níže).

Úroveň 1-15 procent

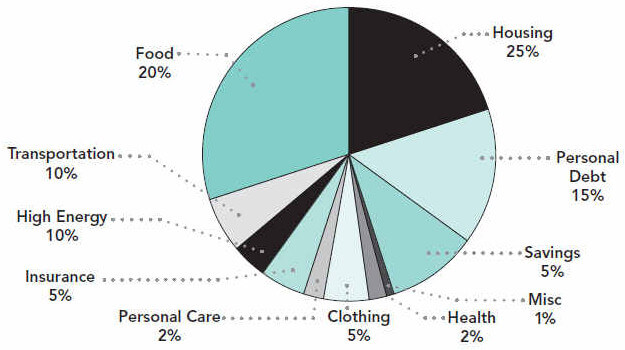

při 15 procentech budete mít dostatek zbývajícího příjmu, abyste se mohli věnovat věcem, jako je bydlení, jídlo, doprava atd. Ve skutečnosti je zde pohled na to, jak se to všechno může spojit v ideální situaci (tento graf je založen na čistém příjmu):

pokud se objeví něco neočekávaného, můžete být také lépe připraveni, Pokud váš poměr dluhu k příjmu a celkový plán výdajů vypadal takto. Samozřejmě doufáme, že máte zdravý nouzový spořicí fond vyčleněný, ale i kdybyste byli nuceni přijmout nový dluh v důsledku něčeho neočekávaného, pravděpodobně byste byli v pořádku, protože už ho máte na tak zvládnutelné úrovni 15 procent.

pro informaci, roční příjem $ 35,000 vyjde na měsíční příjem asi $ 2,917 . Poměr dluhu k příjmu ve výši 15 procent by znamenal, že vaše celkové dluhy bez hypotéky stojí každý měsíc 437,50 USD nebo méně.

Tier 2-15 až 20 procent

dalším tier je poměr dluhu k příjmům mezi 15 a 20 procenty. Pomocí našeho předchozího příkladu, pokud vyděláte 35 000$, poměr dluhu k příjmu 20 procent znamená, že váš měsíční dluh stojí 583.40$. V tomto okamžiku často zjišťujeme, že spotřebitelé jsou stále v pořádku a mohou držet hlavu nad vodou. S největší pravděpodobností se budou muset dostat na metodu samoplátce, jako je dluhový žebřík nebo dluhová sněhová koule a používat svou sebekázeň, aby zůstali na vrcholu svých dluhů. Ale někteří spotřebitelé by mohli skutečně začít bojovat na této úrovni. Koneckonců, jak se poměr dluhu k příjmům dostal do tohoto bodu. Je to kvůli nepředvídané události nebo potřebě uzavřít nový úvěr? Je to kvůli ztrátě příjmů, která způsobila, že minimální platby jsou nesnesitelné?

sklouznutí do tohoto rozsahu by mohlo být známkou dalších problémů. Z tohoto důvodu doporučujeme, aby spotřebitelé v tomto okamžiku podnikli kroky. Ve skutečnosti nabízíme bezplatné rozpočtové a úvěrové poradenství, které spotřebitelům umožňuje získat kontrolu nad touto situací. Poradce vám může pomoci určit, zda je ve vašem rozpočtu prostor pro snížení výdajů a věnování více peněz na vaše účty, nebo pokud by vaše situace mohla být vhodnější pro program správy dluhů, zejména pokud vyvažujete více dluhů s vysokým úrokem.

úroveň 3-20 procent a vyšší

a konečně, úroveň 20 procent a vyšší je nejnebezpečnější. Pro základní příjem $ 35,000 25 procent dluhu k příjmu by znamenalo, že vaše měsíční dluhy celkem $729.25! V této fázi je jasné, že něco není úplně v pořádku. Máte více dluhů, než si opravdu můžete dovolit. To neznamená, že je nemožné to udělat sami, ale bude to těžké. Určitě byste měli mluvit s úvěrovým poradcem a zjistit, jaké jsou vaše nejlepší možnosti.

a co hypotéky?

poměry dluhu k příjmům se hodně liší, když přemýšlíme o hypotékách. Existují dva pojmy týkající se poměrů hypoték a dluhů k příjmům, které byste měli vědět: front-end a back-end.

poměr front-end je procento vašeho příjmu, které by bylo věnováno na náklady na bydlení. Když věřitel určuje, zda vám nabídne půjčku v dané výši, vezme si váš hrubý příjem, vynásobí jej požadovaným poměrem front-end a přijde s celkem. Tato částka bude částka, kterou můžete zaplatit za bydlení, a nemusí vám poskytnout půjčku, která by tuto částku překročila.

zde je rychlý příklad, pomocí našeho hypotetického platu 35 000 dolarů a maximálního poměru front-end 25 procent. Používáme 25% , protože to je „ideální“ částka na bydlení, na základě našeho plánu výdajů výše:

v tomto příkladu by věřitel pravděpodobně nechtěl poskytnout půjčku, která by vyžadovala, abyste zaplatili více než 729 $měsíčně v nákladech na bydlení. To předpokládá, že věřitel používá 25 procent maximum a že jejich nejsou žádné jiné příjmy, jako je manžel, v rovnici.

věřitel také vynásobí váš hrubý příjem poměrem back-end, což je vyšší číslo. Poměr back-end je vyšší, protože zahrnuje vaše náklady na bydlení spolu se všemi ostatními dluhy. Tak, to zahrnuje front-end a cokoli jiného, jako kreditní karty a studentské půjčky. Tento výpočet opět vrátí hodnotu dolaru a vaše celkové dluhové závazky by ji neměly překročit.

další příklad, pomocí back-end poměru 36 procent:

Díky za čtení!

doufáme, že tento příspěvek byl pro vás užitečný a že nyní lépe rozumíte tomu, jak vypočítat a vyhodnotit poměr dluhu k příjmu. Celkově vzato, chcete udělat cokoli, co je ve vašich silách, abyste dostali poměr dluhu k příjmu pod 15 procent. A pak samozřejmě doufáme, že splatíte všechny své dluhy. Pro další čtení, Podívejte se na náš příspěvek o tom, jak se stát bez dluhů 5 jednoduché kroky, a pokud je váš poměr dluhu k příjmu důvodem k obavám, přečtěte si více o tom, jak můžete chatovat s úvěrovým poradcem zdarma.