rozvádíte se a je čas přijít na hlavní otázky, jako je, co se stane s domem v rozvodu? Kdo dostane dům v rozvodu? Mám si nechat dům? Musím refinancovat po rozvodu? Co je to odkup rozvodového domu a jak to funguje?

pojďme prozkoumat tyto otázky do větší hloubky.

- proč je tak těžké rozhodnout, co dělat s domem v rozvodu

- kdo dostane dům v rozvodu, právně řečeno

- musím refinancovat po rozvodu? Seznam možností pro domov v rozvodu

- Due Diligence: faktory, které je třeba zvážit, pokud chcete zachovat dům

- ujistěte se, že máte nárok na hypotéku v rozvodu

přeskočte článek a stáhněte si Ultimate Guide: Co se stane s domem v rozvodu

1. Proč je tak těžké vědět, co dělat s domem v rozvodu

dům je často považován za nejsložitější ze všech aktiv v rozvodu. První den, když se blížíte k rozvodu ,možná přemýšlíte, “ Můj dům je jedním z mých největších aktiv.“.“nebo“ možná si to chci nechat.““Co opravdu potřebujete pochopit, je, že je třeba udělat hodně due diligence, než se rozhodnete, co dělat s domem,“ říká Marilee Wolf, Realitní kancelář v BHHS Fox & Roach a specialista na spolupráci s nemovitostmi pro rozvod.

nejtěžší je, že během rozvodu dochází k mnoha emocionálním a finančním událostem. Můžete také mít tendenci myslet, “ znám svůj domov.“. Je to jediný důsledný prvek celého tohoto rušivého procesu rozvodu.“To je důvod, proč byste mohli mít sklon chtít zůstat nebo udržet dům.

podívejme se na 4 hlavní důvody, proč je tak těžké vědět, co dělat s domem v rozvodu:

1) jste rozptýleni

- finanční dilemata navrstvená na vrcholu rozvodu jsou neuvěřitelně ohromující a stresující. Pravděpodobně se snažíte udržet svůj současný životní styl, brát děti na sport, pracovat nebo hledat práci. Děje se mnoho věcí najednou.

2) Váš dům je symbolem Stability (a možná i stavu)

- samotný dům by mohl symbolizovat určitou stabilitu a konzistenci, zejména pro děti. Nechtějí měnit školy. Je to bezpečné útočiště v době narušení.

- váš domov představuje „šťastně až do smrti“ a “ americký sen.“

3) těžko vědět, zda si můžete dovolit udržet dům

- změna je konstantní. Podmínky domu, ekonomika, a jistota zaměstnání se může změnit; to vše ovlivňuje, zda je údržba domu, daně, účty, a hypotéka jsou cenově dostupné.

- hodnoty nemovitostí jsou plynulé. Řekněme, že se rozhodnete ponechat dům a hodnota je stanovena na 100 000 dolarů. Pak se něco stane s ekonomikou, nebo se na dvorku objeví dálnice, nebo se něco stane s touto hodnotou po silnici. Vydržíš to?

„jen proto, že můžete získat hypotéku na něco, neznamená, že si to můžete dovolit,“ říká Jeff Weaver, Senior hypoteční plánovač v American Residential Lending.

4) sentimentální hodnota

- váš domov se cítí k nezaplacení. Rozpuštění manželství je emocionální. Nalili jste své srdce a duši do vytváření milujícího domácího prostředí pro vaši rodinu. Máte vzpomínky, které jsou neocenitelné a které zatemňují vaši schopnost činit racionální rozhodnutí.

„většina lidí si myslí o svých domovech, pokud jde o vzpomínky spojené s ním. Nemáte vzpomínky spojené s vaším 401K, “ říká Jeff.

kdo dostane dům v rozvodu

často jeden z manželů projeví zájem zůstat v domě po rozvodu. „Obvykle, ale ne vždy, je to hlavní důvod, proč udržet děti stabilní po rozvodu po určitou dobu a dostat je přes přechod,“ říká Cris Pastore,právník-mediátor a spoluzakladatel Main Line Family Law Center.

musím někdy prodat svůj dům (z právních důvodů) při rozvodu?

pokud jde o to, kdo dostane dům v rozvodu, „soud může v mezidobí nařídit, kdo zůstane nebo kdo jde, ale co když je pár v domě a nejste si jisti, co s tím dělat, a dům by se pak mohl stát finanční zátěží pro jednoho nebo oba z vás,“ říká Cris.

pokud si ani jeden z manželů nemůže dovolit žít tam, nebo pokud se nepovažuje za rozumné, aby tam byli, pak není rozumné, aby děti byly v tomto domě. A protože je v tomto domě nelze dostatečně podpořit, může soud nařídit prodej domu a rozdělení výnosů.

právně řečeno: „není to tak, že jeden dostane dům proti druhému, ale co děláme s domem, jaký je nejrozumnější finanční plán kolem domu v rozvodu,“ říká Cris Pastore, právník-mediátor.

co se stane, když jméno manželky nebo manžela není na listině domu v rozvodové situaci?

„pokud je manželovi přiznán dům v dohodě o vypořádání a v současné době není na titulu, pak by byl „nástupcem v zájmu“, říká Jeff. „Jinými slovy, jsou schopni uplatnit nárok na majetek prostřednictvím podepsané dohody o vypořádání manželství. Takže mohou udělat refinancování hypotéky pro rozvod, ale bylo by to refinancování hotovosti, protože nejsou na titul. Jsou tedy omezeny na částku hypotéky ve výši 85% hodnoty. Museli by být na titulu 12 měsíců, aby mohli refinancovat sazbu a termín.“

musím refinancovat po rozvodu? Seznam možností pro váš domov v rozvodu

Možnost 1: „čistá přestávka“ prodat dům

vaše první možnost je prodat dům a převést jej na hotovost. „Je to nejméně riskantní věc, protože přerušíte veškerou společnou odpovědnost a dluh se svým bývalým manželem.“ Prodej domu je nejčistší způsob, jak vytáhnout vaše finanční aktiva, “ říká Marilee.

možnost 2: refinancování domu po rozvodu:

v této možnosti jeden udržuje dům a přebírá všechny účty, druhý dostane čistou přestávku.

„cenová dostupnost je zde klíčem,“ říká Cris. Po rozvodu jsou samozřejmě náklady na refinancování domu, náklady na uzavření, atd. které jsou většinou válcované do hypotéky, a bude nutné také zhodnocení domu.

dva hlavní cíle zde je nejprve provést tuto refinancování, takže hypotéka není vyletět pro manžela pobyt v domě a nákup druhý ven, a ujistěte se, že dům manžel kvalifikuje být na hypotéku sám.

odkup rozvodového domu je problém, který lze vyřešit při zprostředkování rozvodu, pokud jsou manželé dostatečně přátelští.

možnost 3: šťastné médium? Jeden z vás kupuje druhou

mezi možností je odkup, kdy jeden z manželů uzavře dohodu o koupi domu od druhého. Může zahrnovat převod vlastního kapitálu na druhého z manželů. Tato možnost může být riskantnější než prodej domu, protože je třeba zvážit domácí hodnotu a stav.

„jeden scénář, který se v poslední době stal populárnějším, je hybrid. V době rozvodu se manželé dohodnou, že budou dům po určitou dobu po rozvodu nadále vlastnit, a obvykle zůstávají na hypotéce a listině, dokud nebude dům prodán, nebo možná dojde k odkupu, “ říká Cris.

možnost 4: LAY LOW – dělat nic

druhý konec spektra je dělat nic, jen opustit dům, hypotéku a společný titul tak, jak je. „To je nejrizikovější, protože na konci dne skončíte legálně rozvedení, ale finančně jste stále manželé,“ komentuje Jeff. Toto partnerství může být obtížné, v závislosti na tom, jak přátelský je váš rozvod.

to udržuje strany svázané s jejich největším finančním holdingem.

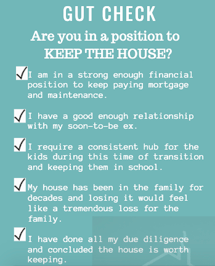

Due Diligence: Část 1

faktory, které je třeba zvážit při rozhodování o tom, co dělat s domem

„největší věc, když začínáte uvažovat o tom, co dělat s domem v rozvodu, je zobrazit váš dům jako, „dobře, koupím tento dům znovu.“a“ co vlastně dostanu, když si to nechám?“říká Jeff.

proveďte Due Diligence: Část 2

Určete skutečnou hodnotu vašeho domu v rozvodu

co jde do ocenění domu?

„Treat stanovení hodnoty vašeho domu se stejným due diligence, že jste při prvním koupi! Kromě hodnocení je důležité podívat se na stav vašeho majetku, titulu a pojištění majitele domu, “ říká Marilee Wolf, specialista na spolupráci v oblasti nemovitostí-rozvod.

domácí hodnota je extrémně tekutá věc. Pro daný den, pro každý dům, jeden mohl určit dolarovou postavu. Jak se mění trh s bydlením a ekonomika, tyto hodnoty se mohou také změnit.

zvažte tyto 4 hodnotové faktory:

- Home Value / podmínka-myslet, jako by dům je kupován znovu, což je v podstatě to, co se děje, pokud máte v plánu udržet dům.

- Appraisal-hodnocení provedené licencovaným profesionálem, nazývaným odhadcem, který se používá k určení budoucího výkonu úvěru a poskytuje odhadovanou hodnotu vašeho domova.

- vlastní kapitál-odhadní hodnota minus částka, která ještě dluží na hypotéce nebo splácení hypotéky. Kapitál je důležitou součástí rovnice pro určení toho, co obdržíte, když prodáte svůj dům.

- reálná tržní hodnota-množství peněz, které by kupující domů byl ochoten zaplatit za dům na otevřeném trhu. Tato reálná tržní hodnota se může nebo nemusí shodovat s odhadovanou hodnotou. Podívejte se na Trulia.com nebo Zillow.com nebo MyRealEstateValues.com pro odhady nebo požádejte svého realitního makléře o bezplatné hodnocení.

co má tendenci být přehlíženo při rozvodu

Hmmm..Slyšel jsem, že potřebuju jen domácí hodnocení, že? Ne tak docela. Záleží i na domácím stavu.

když někdo řekne: „No, před dvěma lety jsem si nechal dům zhodnotit,“ to nemá smysl. Všechny výše uvedené proměnné kolísají, takže hodnocení je relevantní pouze po dobu 3 až 6 měsíců.

podívejte se pod kapotu

hodnocení a reálná tržní hodnota berou v úvahu kosmetické a fyzické vady. Ale je tu také to, co se děje v infrastruktuře-nebo věci, které nelze vidět nebo určit bez najímání odborníka na vyšetřování. Mohlo by dojít k větším vadám nebo problémům, jako je potřeba nové střechy, štukové problémy, selhal septický systém, nebo staré topení, které ovlivňují hodnotu vašeho domu.

když jste původně koupili svůj dům, možná jste měli několik konzultací a inspekcí, které vás informují o tom, co kupujete. Pojišťovny možná poslaly někoho do domu, aby provedl průchod. Banka provedla vyhledávání titulů, aby se ujistila, že na nemovitosti nejsou žádná zástavní práva, a také nařídila hodnocení, aby se ujistila, že víte, co dostáváte.

při rozvodu se však tyto kontroly běžně nevyskytují.

„při rozvodu vyjednáváte spoustu věcí najednou. Ale dům není jako spořicí účet. Váš důchod nemá děravou střechu ani problém se štukem.“

~ Jeff Weaver, Senior hypoteční specialista

co by se mohlo snadno stát při určování hodnoty domu při rozvodu, je to, že váš právník by mohl říci: Dobře, jaký je váš výpis z hypotečního zůstatku? Dobře, vidím, že je to 200 000 dolarů. Velký. Pojďme si zhodnotit, jaká je hodnota, pak odečtěte, co dlužíte, a to vám řekne, jaké budou vaše výnosy při prodeji.

mohou (nebo nemusí) získat Realitní kancelář, aby vyjádřila svůj názor na tržní hodnotu. A budete s největší pravděpodobností nebude doporučeno, aby si váš dům kontrolovány, podívat se na svůj titul pro rozsudky a zástavní práva a ujistěte se, že vaše pojištění je v dobrém stavu. Hodnocení mínus vlastní kapitál se rovná velmi neúplnému obrazu domu jako aktiva.

vedení domu: finanční problémy, které vznikají

některé páry mají dohodu, kde jeden z manželů zůstává a druhý odešel, ale hypotéka a Listina mají stále obě jména. I když by to mohlo fungovat, je to velmi riskantní v závislosti na zúčastněných stranách.

zástavní právo a rozsudky

- co se stane, když jedna ze stran přestane platit federální daně, nebo regály do velké kreditní karty účet, který jde k soudu? Ty by se mohly stát zástavními právy na dům. „Zástavní práva a rozsudky následují majetek, ne osobu,“ říká Marilee. Je-li zástavní právo dostane kladen na dům, a pak, později, manžel, který zůstal rozhodne vzít na sebe on nebo ona a neví, že je to tam, mohlo by to být potenciálně velmi problematické.

exekuce

- co když jedna strana přestane platit svou část hypotéky? Může začít exekuční řízení. Manžel, který se držet jeho nebo její konec platby by nyní čelí situaci věřitele převzetí zastavené nemovitosti, pokud majitel nemůže zaplatit nesplacený dluh, a nakonec domov mohl jít do uzavření.

odložená údržba

mohli byste žít v domě po celá desetiletí a být si vědomi velkých věcí, které se v domě dějí. „Slyším to pořád, když prodávám domy,“ říká Marilee. „Například‘ neměli jsme tušení, že je to všechno knoflík a trubice elektrické, „nebo‘ používali jsme ten septický systém a bylo to v pořádku.“

pokud máte starý dům s velkým množstvím odložené údržby a bez úspor, můžete nakonec zaplatit desítky tisíc dolarů za opravy a povinné aktualizace,které by vám mohly finančně ublížit.

ponechání obou jmen na hypotéce a listině je riskantní možností. Ale, pokud je to jediná možnost, kterou má pár k dispozici, pak byste měli získat právního odborníka, který vypracuje jazyk v majetkové smlouvě, která chrání osobu, která pobývá v domě.

vedení domu v rozvodu: důležité dokumenty, které je třeba shromáždit

pokud jste ten, kdo chce udržet dům, získat:

- originální dokumenty z doby, kdy jste dům zakoupili, abyste potvrdili, co bylo podepsáno. Pokud je nemáte, zeptejte se svého realitního makléře.

- dokumentace o aktuálním stavu domu, včetně:

při zvažování odkupu

získejte hodnocení. Zeptejte se vaší hypoteční společnosti, jak vypadá vaše současná výplata, a poté proveďte due diligence kolem domu a stavu titulu. Odečtěte od odhadní hodnoty to, co je stále na hypotéce; pak odečtěte veškeré opravy velkých vstupenek a řekněte: „Pokud vás budu kupovat, dám vám polovinu nebo X% této částky,“ říká Marilee. Dodává, že pokud je na sněmovně rozsudek nebo zástavní právo, mělo by se to započítat i do tohoto konečného čísla.

———–

myslete na minulost a budoucnost

kontrolní seznam otázek, které je třeba položit

- existují nějaké zástavní práva nebo rozsudky, které poškozují stav titulu?

- bylo pojištění majitele domu udržováno v aktuálním stavu?

- byl vznesen vysoký počet nároků?

- bude na cestě problém s pojistitelností domu?

- na co mám vlastně nárok z hlediska hypotéky?

- co si mohu reálně dovolit?

- jaká je skutečná spravedlnost mého domu?

- je můj dům opravdu aktivem nebo závazkem?

- co je to aktivum? Jaká je skutečná hodnota tohoto aktiva?

- jaké opravy je třeba udělat právě teď?

- budou v budoucnu nutné velké opravy?

- Mohli bychom vytvořit vzpomínky na novém místě stejně dobře? Je doma opravdu tam, kde je srdce?

- kolik času a nákladů bude stát stěhování?

ujistěte se, že máte nárok na hypotéku v rozvodu

kromě toho, že jste již mluvili s právním týmem, mediátory a právníky jako součást vašeho rozvodu, je důležité mluvit s hypotečním profesionálem co nejdříve, v ideálním případě s tím, kdo je speciálně vyškolen, aby mohl sloužit tomuto konkrétnímu typu majitele domu. „Nechcete čekat,“ říká Jeff.

než začnete vyjednávat aktiva jako součást dohody o manželském vypořádání, budete chtít přesně vědět, co si můžete dovolit dělat.

úvěr a příjem pro kvalifikaci pro hypotéku v rozvodu

například, pokud se chystáte refinancovat dům po rozvodu a budete dát $ 50,000 vlastního kapitálu vašeho manžela, budete nejprve potřebovat vědět, zda můžete skutečně nárok na to.

kromě získání kopie vašeho kreditního skóre budete chtít mít v ideálním případě alespoň 2 roky zdokumentovaného příjmu od stejné společnosti nebo odvětví, abyste se kvalifikovali.

“ mnoho lidí si myslí, že pokud mají dobrý úvěr a dobrý příjem, nebude problém refinancovat. Podepíší dohodu o vypořádání manželství, a pak mají 90 dny na refinancování, “ říká Jeff. „Pak jdou refinancovat a uvědomí si:“ počkej. Je tu něco, co jsem nebral v úvahu. Teď mám problém. Nemůžu udělat $50,000. Můžu udělat jen $ 40,000.“Pak se musíte vrátit k soudu a zpět ke svému právníkovi nebo mediátorovi, což stojí peníze a vyžaduje čas, aby se vrátil a znovu vyjednal, co jste již vyjednali.

výživné a podpora dítěte jako kvalifikační zdroje příjmů pro hypotéku

pokud dostáváte nějakou podporu, opravdu chcete zjistit, na co máte nárok z hlediska hypotéky. To, že dostáváte podporu, neznamená, že je to kvalifikovaný příjem pro hypotéku, protože musí splňovat určité standardy.

“ výživné a podpora dítěte musí být stabilní a trvalé. Musíte ji dostávat šest měsíců a pokračovat tři roky. Chcete se ujistit, že můžete dělat, s čím souhlasíte, takže je důležité to pochopit co nejdříve v procesu, “ říká Jeff.

v ideálním případě byste měli jít do jednání se svým právníkem nebo mediátorem, který již měl hodnocení a titul vyhledávání provádí, a s vaší kreditní kontrolu.

„vězte, že můžete získat tuto částku vlastního kapitálu, pokud musíte, a mít plán, jak to udělat. To vám v dlouhodobém horizontu ušetří čas a peníze; takže co nejdříve, začněte přemýšlet o těchto věcech, zvláště pokud udržujete dům, “ vysvětluje Jeff.

práce s hypoteční profesionál, který zná rozvod

opravdu potřebujete pracovat s někým, kdo chápe hypoteční rozvod pokyny pro hypotéky. Existují konkrétní pokyny pro kvalifikaci pro hypotéku při rozvodu. „Spousta mých klientů za mnou přijde, protože šli do své banky a řekli:“ Ahoj, rozvádím se. Potřebuju $ 50,000 hotovost, „a banka říká,“ Ne, to nemůžete udělat.“Ve skutečnosti by to mohli udělat, kdyby úvěrový úředník pochopil rozvodové pokyny pro hypotéku,“ říká Jeff.

je opravdu povinností takových lidí najít někoho, kdo rozumí konkrétním rozvodovým pokynům, aby věděl, co mohou skutečně udělat, a udělat to co nejefektivnějším a nákladově efektivním způsobem. Pokud věřitel nebo bankovní úvěr důstojník neví, co to jsou, to může být velmi frustrující.

Celkově vzato, rozvod vašeho domu je velký krok a doufejme, že jste nyní o jeden velký krok blíže k tomu, abyste věděli, co dělat dál s vaším domem.

o autorovi

Sharon Pastore, Main Line Family Law Center

Sharon Pastore je spoluzakladatelem Main Line Family Law Center, která byla založena v roce 2012. Je na misi vytvářet povědomí, porozumění a důvěra v mediaci jako zdravější možnost rozchodu a rozvodu s dostatečným předstihem před první konzultací klienta. Čerpá z více než 17 let v neziskové organizaci, vzdělávání a marketing, aby více manželů mohlo „dostat se ke stolu“ a úspěšně zprostředkovat.

Sharon Pastore je spoluzakladatelem Main Line Family Law Center, která byla založena v roce 2012. Je na misi vytvářet povědomí, porozumění a důvěra v mediaci jako zdravější možnost rozchodu a rozvodu s dostatečným předstihem před první konzultací klienta. Čerpá z více než 17 let v neziskové organizaci, vzdělávání a marketing, aby více manželů mohlo „dostat se ke stolu“ a úspěšně zprostředkovat.

Sharon Pastore je spoluzakladatelem Main Line Family Law Center, která byla založena v roce 2012. Je na misi vytvářet povědomí, porozumění a důvěra v mediaci jako zdravější možnost rozchodu a rozvodu s dostatečným předstihem před první konzultací klienta. Čerpá z více než 17 let v neziskové organizaci, vzdělávání a marketing, aby více manželů mohlo „dostat se ke stolu“ a úspěšně zprostředkovat. organizování a příprava na zprostředkování rozvodu? Stáhněte si náš 30-položka rozvod kontrolní seznam.