reklamy:

marginální kalkulace je technika řízení nakládání s údaji o nákladech. Je založen především na behaviorální studii nákladů. Marginální kalkulace poskytuje tyto důležité informace managementu a pomáhá při plnění jeho funkcí, jako je kontrola c6st, plánování zisku, hodnocení výkonu a rozhodování.

marginální kalkulace hraje klíčovou roli při rozhodování. Jedná se o techniku, která poskytuje prezentaci údajů o nákladech takovým způsobem, že je odhalen skutečný vztah mezi náklady a objemem a ziskem. Podle této techniky se předpokládá, že náklady lze rozdělit do dvou kategorií, tj. fixní náklady a variabilní náklady. Fixní náklady se účtují k příspěvku za období, ve kterém vznikly, a považují se za náklady za období.

marginální kalkulace je “ princip, kterým se zjišťují mezní náklady nákladových jednotek. Do nákladových jednotek jsou účtovány pouze variabilní náklady, přičemž fixní náklady připadající na příslušné období jsou odepsány v plné výši proti příspěvku za toto období.“(Definice CIMA).

inzeráty:

další informace:-

1. Úvod do marginální kalkulace 2. Definice mezních nákladů 3. Funkce 4. Proces 5. Stanovení mezních nákladů 6. Marginální kalkulace a rozhodování 7. Výhody 8. Ustanovení.

Mezní Náklady: Úvod, definice, funkce, aplikace, proces, výhody, stanovení a omezení

obsah:

- Úvod do marginální kalkulace

- definice marginální kalkulace

- vlastnosti marginální kalkulace

- proces marginální kalkulace

- stanovení marginální náklady

- marginální kalkulace a rozhodování

- výhody marginální kalkulace

- omezení marginální kalkulace

marginální kalkulace-Úvod

i školák ví, že zisk je vyrovnávacím ukazatelem tržeb nad náklady, tj. prodej – cena = zisk. Tyto znalosti nejsou dostatečné pro řízení pro plnění funkcí plánování a kontroly atd. Náklady se dále dělí podle svého chování, tj. fixních nákladů a variabilních nákladů.

inzeráty:

věková rovnice může být napsána jako:

Sales-Cost = Profit nebo

Sales – (Fixed cost + Variable Cost) = Profit.

význam segregace nákladů podle variability lze pochopit na velmi jednoduchém příkladu výrobce obuvi, jehož údaje o nákladech za určité období jsou uvedeny níže:

inzeráty:

(a) pronájem obchodu je Rs.1200 pro posuzované období,

(b) prodejní cena za pár je Rs.55.

(c) vstupní materiál potřebný pro výrobu jednoho páru je Rs.50.

(d) během posuzovaného období produkuje 1000 párů.

inzeráty:

v těchto údajích jsou uvedeny pouze dva typy nákladů-pronájem obchodu a náklady na vstupní materiály. Nájemné obchodu se nezmění, pokud produkuje více než 1 000 párů nebo méně než 1 000 párů. Tyto náklady se proto označují jako fixní náklady. Náklady na vstupní materiál se budou měnit podle počtu vyrobených párů. Jedná se o variabilní náklady. Obě náklady tedy nemají stejné chování.

tyto znalosti o změnách chování nákladů mohou přinést úžasné výsledky pro výrobce obuvi v rozhodování. Na základě těchto změn v chování nákladů se objevuje velmi efektivní technika nákladového účetnictví. To je známé jako mezní náklady. Marginální kalkulace je technika řízení nakládání s údaji o nákladech. Je založen především na behaviorální studii nákladů.

absorpční kalkulace tzn. technika kalkulace, která neuznává rozdíl mezi fixními a variabilními náklady, dostatečně nevyhovuje potřebám řízení. Prohlášení připravená v rámci absorpční kalkulace komplikovaně vysvětlují minulý zisk, minulé ztráty a náklady vzniklé v minulosti, ale tato prohlášení nepomáhají, pokud jde o předpovídání zítřejšího výsledku. Konvenční výkaz zisku a ztráty nemůže říci, jaký bude zisk nebo ztráta, pokud se objem zvýší nebo sníží.

v těchto dnech je na trhu konkurence a management musí důkladně znát strukturu nákladů. Marginální kalkulace poskytuje tyto důležité informace managementu a pomáhá při plnění jeho funkcí, jako je kontrola c6st, plánování zisku, hodnocení výkonu a rozhodování. Při rozhodování hraje klíčovou roli marginální kalkulace.

mezní náklady-definice: dané CIMA

Cima definuje mezní náklady jako „náklady na jednu jednotku produktu nebo služby, kterým by se zabránilo, kdyby tato jednotka nebyla vyrobena nebo poskytnuta“.

inzeráty:

CIMA definuje mezní náklady jako “ účetní systém, ve kterém jsou arc s variabilními náklady účtovány nákladovým jednotkám a fixním nákladům období v plné výši odepsány proti souhrnnému příspěvku. Jeho zvláštní hodnota je v rozhodování.“Marginální kalkulace není odlišný způsob kalkulace jako práce kalkulace nebo proces kalkulace.

jedná se o techniku, která poskytuje prezentaci údajů o nákladech takovým způsobem, že je odhalen skutečný vztah mezi náklady a objemem a ziskem. Podle této techniky se předpokládá, že náklady lze rozdělit do dvou kategorií, tj. fixní náklady a variabilní náklady. Fixní náklady se účtují k příspěvku za období, ve kterém vznikly, a považují se za náklady za období.

někteří čtenáři se marně snaží zjistit rozdíl mezi mezním nákladem a přímým nákladem. V účetní literatuře jsou marginální kalkulace a přímé kalkulace v podstatě jedna a tatáž věc. Ve skutečnosti to, co se ve Spojených státech nazývá přímá kalkulace, bylo ve Velké Británii označováno jako marginální kalkulace.

stále někteří autoři zastávají názor, že mezi těmito dvěma termíny existuje rozdíl. Přispívající kalkulace a variabilní kalkulace jsou další synonyma marginální kalkulace. Pojmy diferenciální kalkulace a přírůstkové kalkulace jsou poněkud jako marginální kalkulace. Ty byly podrobně rozebrány Samostatně v diskusi před námi.

marginální kalkulace je “ princip, kterým se zjišťují mezní náklady nákladových jednotek. Do nákladových jednotek jsou účtovány pouze variabilní náklady, přičemž fixní náklady připadající na příslušné období jsou odepsány v plné výši proti příspěvku za toto období.“(Definice CIMA).

fixní náklady se také nazývají časové náklady a časové náklady. Jedná se o pevnou částku bez ohledu na dosaženou kapacitu. V technice mezních nákladů se zisk měří příspěvkem menším než fixní režijní náklady, které zahrnují také pevnou část polořadovných režijních nákladů.

polořadovka-variabilní režijní náklady jsou odděleny a proměnná část je přidána k proměnným režijním nákladům a pevná částka je přidána k pevným režijním nákladům. Variabilní náklady se liší přímo s výstupem a cena za jednotku je stejná. Toto je lineární vztah. Fixní náklady zůstávají stejné bez ohledu na úroveň výstupu a mění se pouze s časem.

Marginální Kalkulace-17 Hlavní Rysy

1. Náklady jsou rozděleny do dvou kategorií, tj. fixní náklady a variabilní náklady.

2. Fixní náklady se považují za náklady na období a zůstávají neúčinné pro stanovení nákladů na produkt a hodnoty zásob.

3. Ceny jsou stanoveny s ohledem na mezní náklady a rozpětí příspěvků.

4. Ziskovost oddělení a produktů je stanovena s ohledem na jejich příspěvkovou marži.

5. Při prezentaci dat o nákladech zaujímá dominantní roli zobrazení příspěvku.

6. Závěrečná zásoba se oceňuje mezními náklady.

7. Rozdělení nákladů na základě chování, tj. pevných a variabilních prvků.

8. Segregační polořadovka-variabilní režijní náklady na variabilní část a pevnou částku.

9. Oceňování konečných zásob hotových výrobků a uzavírání WIP za mezní náklady. Obecně jsou vyloučeny variabilní prodejní a distribuční náklady.

10. Fixní náklady se neberou v úvahu při oceňování závěrečných zásob hotových výrobků a uzavírání WIP.

11. Ceny jsou založeny na mezních nákladech a mezním příspěvku.

12. Poměr cena-objem-zisk. Používá se speciální forma nákladového listu.

13. Usnadňuje rozhodování, pokud jde o produktový mix, prodejní mix, výrobu nebo nákup, stroj nebo manuál atd.

14. Používá se technika vyrovnávání.

15. Příjmy z prodeje snížené o mezní náklady se nazývají příspěvek. Může to být hrubé nebo čisté. Pokud jsou z příjmů z prodeje odečteny pouze variabilní výrobní náklady, rozdíl se nazývá hrubý příspěvek. Pokud jsou od hrubého příspěvku odečteny variabilní administrace a režijní náklady S A D, je zůstatek čistým příspěvkem.

16. Fixace cen pro vývoz.

17. Jednotkovými náklady produktu se rozumí průměrné variabilní náklady na výrobu produktu.

marginální kalkulace-proces

v rámci marginální kalkulace je zjištěn rozdíl mezi prodejem a marginálními náklady prodeje. Tento rozdíl se technicky nazývá příspěvek. Příspěvek poskytuje fixní náklady a zisk. Přebytek příspěvku nad fixními náklady je zisk nebo čistá marže. Důraz zde zůstává na zvýšení celkového příspěvku.

variabilní náklady:

variabilní náklady jsou ta část celkových nákladů, která se mění přímo úměrně s objemem. Celkové změny variabilních nákladů se změnou objemu výstupu. Zvýšení výkonu povede ke zvýšení celkových variabilních nákladů a snížení výkonu povede ke snížení celkových variabilních nákladů. Variabilní náklady na jednotku výroby však zůstávají stejné bez ohledu na zvýšení nebo snížení objemu výroby.

variabilní náklady zahrnují náklady na přímý materiál, přímou práci, přímé náklady atd. Variabilní náklady na jednotku jsou dosaženy vydělením celkových variabilních nákladů vyrobenými jednotkami. Variabilní náklady na jednotku byly také označovány jako variabilní poměr nákladů. Variabilní náklady lze dosáhnout vydělením změny nákladů změnou aktivity.

variabilní náklady jsou velmi citlivé povahy a jsou ovlivněny řadou faktorů.

hlavním cílem „marginální kalkulace“ je pomoci managementu při kontrole variabilních nákladů, protože se jedná o oblast nákladů, která se může řídit řízením.

fixní náklady:

představují náklady, které vzniknou za určité období a které v rámci určitých limitů produkce a obratu nemají tendenci být ovlivněny kolísáním úrovní činnosti (výstup nebo obrat). Příkladem jsou nájemné, sazby, pojištění a výkonné platy.

Break-Even Point:

Break-even point je prodejní místo, ve kterém společnost nevytváří zisk ani ztrátu. Technika mezních nákladů je založena na myšlence, že rozdíl prodeje a variabilní náklady na prodej stanoví fond, který se označuje jako příspěvek. Příspěvek poskytuje fixní náklady a zisk.

v bodě zlomu je příspěvek dostatečný k zajištění fixních nákladů. Pokud je skutečná úroveň prodeje nad bodem zlomu, společnost dosáhne zisku. Pokud je skutečný prodej pod bodem zlomu, společnost utrpí ztrátu. Když náklady-objem-zisk .vztah je znázorněn graficky, bod, ve kterém se protínají linie celkových nákladů a celková prodejní linie, bude bodem zlomu.

příspěvek:

analýza mezních nákladů hodně závisí na myšlence příspěvku. V této technice je úsilí zaměřeno pouze na zvýšení celkového příspěvku. Příspěvek je rozdíl mezi prodejem a variabilními náklady, tj.

lze jej vyjádřit následovně:

příspěvek = prodej-variabilní náklady na prodej.

Předpokládejme, že prodej je Rs.1000 a variabilní náklady na prodej jsou Rs.800. Příspěvek bude Rs.200, tj. Rs.1000-Rs.800.

klíčový faktor nebo omezující faktor:

vždy existují faktory, které se nemohou řídit manažerskou kontrolou. Například, pokud v určitém okamžiku existuje vládní omezení dovozu materiálu, který tvoří hlavní složku produktu společnosti, společnost nemůže vyrábět, jak si přeje. Musí plánovat výrobu s ohledem na tento omezující faktor. Jeho úsilí však bude zaměřeno na maximální využití dostupných zdrojů. Limitujícím faktorem je tedy faktor, který ovlivňuje objem výstupu organizace v daném časovém okamžiku.

klíčovým faktorem je faktor, jehož vliv musí být nejprve zjištěn, aby bylo zajištěno maximální využití zdrojů. Soukolí výrobního procesu s ohledem na vliv klíčového faktoru povede k maximalizaci zisku. Klíčový faktor omezuje manažerské působení a omezuje výkon společnosti. Obecně prodej je omezujícím faktorem – ale některý z následujících faktorů může být omezujícím faktorem – (a) materiál (b) práce (c) kapacita zařízení (d) výkon (e) vládní akce.

pokud je v provozu omezující faktor a má být přijato rozhodnutí o relativní ziskovosti různých produktů, příspěvek pro každý produkt je rozdělen klíčovým faktorem pro výběr nejvýhodnější alternativy.

volba řízení spočívá na produktech nebo projektech, které vykazují větší příspěvek na jednotku klíčového faktoru. Pokud je tedy prodej klíčovým faktorem, měl by se zvážit příspěvek k poměru prodeje. Pokud se vedení potýká s nedostatkem pracovních sil, měl by se zvážit příspěvek za pracovní hodinu. Předpokládejme, že prodej produktů a A B je Rs.100 a Rs.110 a variabilní náklady na prodej jsou Rs.30 a Rs.Respektive 23. Pracovní doba (klíčový faktor) potřebná pro tyto produkty jsou 2 hodiny a 3 hodiny.

příspěvek bude-produkt a, Rs.100-R.30 = 70 na jednotku nebo Rs.35 za hodinu; produkt—B, Rs.110-Rs.23 = Rs.87 na jednotku nebo Rs.29 za hodinu. V této situaci je poměr P/V produktu B (79%) lepší než poměr P/V produktů (70%) a normálním závěrem by mělo být výroba produktu B.klíčovým faktorem je tedy čas. Příspěvek za hodinu je lepší v produktu a než v B. proto je při nedostatku práce produkt a výhodnější než produkt B.

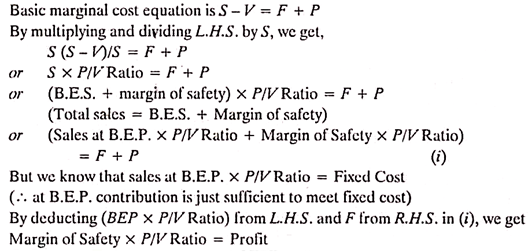

základní rovnice mezních nákladů:

víme, že – prodej – náklady = zisk

nebo prodej – (fixní náklady + variabilní náklady) = zisk

nebo prodej – variabilní náklady = fixní náklady + zisk

Toto je známé jako marginální rovnice a je také vyjádřeno takto:

S – V = F + P,

kde

S = Prodej,

v – variabilní náklady na prodej

f = fixní náklady a

P = zisk.

čtenáři se doporučuje odradit od používání vzorců. Všechny problémy týkající se mezních nákladů by se měly pokusit o použití tohoto základního vztahu, pokud je to možné.

poměr zisku/objemu:

pokud je příspěvek z prodeje vyjádřen jako procento z prodejní hodnoty, je znám jako poměr zisku/objemu (nebo poměr P/V). Vyjadřuje vztah mezi příspěvkem a prodejem. Lepší poměr P / V je index zdravého „finančního zdraví“ produktu společnosti. Tento poměr odráží změnu zisku v důsledku změny objemu. Obecně řečeno, ukazuje, jak velký příspěvek se objeví, pokud je vyjádřen na stejné úrovni jako prodej.

tvrzení, že poměr P/V je 40% znamená, že příspěvek je Rs.40, pokud je velikost prodeje Rs.100. Jednou z důležitých charakteristik poměru P / V je to, že zůstává stejný na všech úrovních výstupu. Poměr P/V je zvláště užitečný, pokud je zvažován ve spojení s bezpečností. Ostatní termíny používané k označení poměru P/V jsou – (a) poměr mezních příjmů, (b) poměr příspěvku k prodeji a (c) variabilní poměr zisku.

poměr P/V může být vyjádřen jako:

poměr P/V = (prodej-mezní náklady prodeje) / prodej

nebo = příspěvek / prodej

nebo = změna příspěvku / Změna prodeje

nebo = změna zisku / Změna prodeje

Předpokládejme, že prodejní cena a mezní náklady produktu jsou Rs.20 a Rs.Respektive 12. Poměr P / V bude (Rs.20-R.12)/20 = (8 ÷ 20) x 100 = 40%

poměr P / V zůstává konstantní na různých úrovních operací. Změna fixních nákladů nevede ke změně poměru P / V, protože poměr P / V vyjadřuje vztah mezi příspěvkem a prodejem.

výhody poměru P / V:

1. Pomáhá při určování bodu zlomu.

2. Pomáhá při určování zisku na různých úrovních prodeje.

3. Pomáhá zjistit objem prodeje a získat požadované kvantum zisku.

4. Pomáhá určit relativní ziskovost různých produktů, procesů a oddělení.

zlepšení poměru P/V:

poměr P/V lze zlepšit, pokud se příspěvek zlepší.

příspěvek lze zlepšit některým z následujících kroků:

1. Zvýšení prodejní ceny,

2. Snížení marginálních nákladů efektivním využitím mužů, materiálu a strojů.

3. Soustředit se na prodej produktů s relativně lepším poměrem P / V. To pomůže zlepšit celkový poměr P / V.

omezení poměru P / V:

mezi společnostmi roste trend využívat poměr zisku a objemu při rozhodování o dalším prodeji produktu a výrobní kapacitě a řadě dalších manažerských cvičení.

níže jsou uvedena omezení použití poměru P / V:

1. Poměr P / V se silně opírá o přebytek výnosů nad variabilními náklady.

2. Poměr P / V nezohledňuje kapitálové výdaje vyžadované dodatečnou výrobní kapacitou a přidanými dodatečnými fixními náklady.

3. Kontrola poměru P / V produktů může navrhnout ziskové produktové řady, které by mohly být zdůrazněny, a nerentabilní linie, které mohou být přehodnoceny nebo odstraněny. Pouhá kontrola poměru P / V nepomůže k přijetí konečného rozhodnutí. Za tímto účelem musí být analýza rozšířena, aby se zohlednily rozdílné náklady na rozhodnutí a náklady na příležitost atd. Označuje tedy pouze oblast, která má být zkoumána.

4. Poměr P / V byl označován jako sporné zařízení pro rozhodování, protože pouze udává relativní ziskovost výrobků/produktových řad, že také, pokud jsou jiné věci stejné, poměr P/V je dobrý pro vytváření dojmu a ne pro rozhodování.

výše uvedené body zdůrazňují, že poměr P / V by neměl být používán bezohledně. Jeho omezení by měla být živá v mysli uživatele.

míra bezpečnosti:

míra bezpečnosti představuje rozdíl mezi prodejem v dané činnosti a prodejem v bodě zlomu. (B. E.P. je místem prodeje, kde společnost nevytváří zisk ani ztrátu). V důsledku toho uvádí, do jaké míry by mohl být absorbován pokles poptávky, než společnost začne utrpět ztráty.

míra bezpečnosti je vyjádřena jako procento z prodeje. Platnost bezpečnosti vždy závisí na přesnosti odhadů nákladů. Široká míra bezpečnosti je pro společnost výhodná. Míra bezpečnosti závisí na úrovni fixních nákladů, míře příspěvku a úrovni prodeje.

vztah marže bezpečnosti s prodejem lze vyjádřit takto:

Prodej – Prodej při B.E. P = míra bezpečnosti.

spolehlivost podniku lze tedy měřit podle míry bezpečnosti. Tyto znalosti jsou velmi užitečné při přijímání politických rozhodnutí, jako je snížení ceny závodit s konkurenty. Margin of safety ukazuje, kolik současné prodeje jsou schopni udržet podnikání od klíčového bodu, kde podnikání bude vydělávat ani zisk, ani ztrátu.

jeho vztah k poměru V/P a zisku lze vyjádřit následovně:

zlepšení bezpečnostního rozpětí:

bezpečnostní rozpětí lze zlepšit pomocí následujících kroků:

1. Zvýšení objemu prodeje-rozšiřuje rozdíl mezi prodejem na úrovni aktivity a prodejem v bodě zlomu.

2. Zvýšení prodejní ceny-pokud není možné zvýšit objem prodeje, zvýší se prodejní cena, aby se zvýšila bezpečnostní marže.

3. Změna produktového mixu, čímž se zvýší příspěvek-to povede ke zlepšení míry bezpečnosti, protože rozšiřuje mezeru v prodeji na stanovené úrovni činnosti a prodeje v bodě zlomu.

4. Snížení fixních nákladů-zvyšuje rezervu bezpečnosti, protože prodeje se snižují snížením fixních nákladů.

5. Snížení fixní variabilní režie-zvyšuje bezpečnostní rezervu zlepšením poměru P / V.

úhel dopadu:

úhel, který prodejní linka dělá s celkovými náklady, je známý jako úhel dopadu. Tento úhel dává obrazový vztah mezi ziskem a prodejem. Tento úhel označuje ziskovou schopnost společnosti v bodě zlomu. Velký úhel dopadu bude znamenat získání vysoké marže zisku. Malý úhel dopadu bude znamenat vydělávání nízké marže zisku. Nízký úhel dopadu naznačuje, že variabilní náklady tvoří hlavní část nákladů na prodej.

normálně se posuzuje míra bezpečnosti a úhel dopadu společně. Například vysoká míra bezpečnosti s velkým úhlem dopadu bude znamenat nejvýhodnější podmínky společnosti. Za takové situace společnost monopolizuje na trhu. Na druhé straně nízká míra bezpečnosti s nízkým úhlem dopadu naznačuje špatnou finanční kondici společnosti.

Marginal Costing-stanovení marginálních nákladů

stanovení marginálních nákladů je prvním praktickým krokem při zavádění „Marginal Costing“. Není to jednoduchý problém. Studium trendu dat týkajících se nákladů a jejich rozdělení do dvou kategorií, tj. fixní a variabilní, vyžaduje hodně práce, dovedností a zkušeností. Metody často používané pro analýzu nákladů podle variability jsou – (1) srovnání úrovně aktivity (2) rozsah nebo vysoká a nízká Metoda, (3) analytická metoda, (4) Metoda Scatter Graph a (5) metoda nejmenšího čtverce.

měření objemu:

mezní náklady se primárně používají k analýze nákladového chování ve vztahu k objemu. To představuje obtížnost výběru základny pro měření objemu. Pro vyjádření objemu lze použít několik základen, jako jsou – (i) fyzické jednotky vyrobené nebo prodané, (ii) objem vyrobeného nebo prodaného zboží nebo (iii) výrobní nebo skutečné hodiny, které mohou být buď strojové hodiny nebo pracovní hodiny. Výběr jednotky pro vyjádření hlasitosti je komplexní cvičení vyžadující mnoho zkušeností.

v různých situacích budou pro vyjádření hlasitosti vybrány různé báze. Pokud vše, co se prodává v daném období, nepochází z výroby tohoto období, prodej neměří výrobu. Ani výroba neposkytuje měřítko prodejní aktivity. Podobně Pracovní doba je měřítkem času a nikoli výstupu. Jsou ovlivněny efektivitou. Myšlenka je, že pro měření objemu lze použít různé základny a výběr musí být s ohledem na konkrétní situaci.

důležitost výběru správné míry hlasitosti by neměla být ignorována. Měly by být provedeny zkoušky, aby se zajistilo, že existuje korelace mezi základem objemu a náklady. Body, které si zaslouží pozornost při výběru opatření pro objem nebo činnost, jsou-a) základna by měla být reprezentativní pro danou činnost, b) měla by být snadno srozumitelná, c) základna by měla být schopna být použita beze změny k usnadnění přiměřené kontroly a d) pokud je možné vyjádřit produkci z hlediska společných fyzických jednotek, jako jsou tuny, kg. litry, krychlové stopy a sudy, objem by měl být vyjádřen pouze v těchto jednotkách.

prodej za nebo nižší mezní náklady:

podmínky v podnikání se neustále mění. Někdy je to trh prodávajícího, zatímco jindy může být obtížné prodat zboží i za cenu. Tyto situace mohou odůvodnit prodej zboží za nebo dokonce pod okrajovými náklady na krátkou dobu. K prodeji zboží za marginální cenu nebo dokonce pod ní nelze přistupovat jako k běžné věci.

ale tento krok může pomoci organizaci překonat situace, za kterých se vymáhání i plných nákladů jeví jako obtížný problém. Tento krok nemůže pokračovat po dlouhou dobu a měl by být využit po velmi pečlivém zvážení.

prodej zboží za mezní náklady nebo dokonce pod nimi může být nutný z následujících důvodů:

1. Udržet stroje a továrny v provozním stavu tak, aby zůstaly v připravenosti jít „plnou parou vpřed“, když dočasné obtížné období skončilo.

2. Aby zaměstnali zaměstnance.

3. K likvidaci zboží podléhajícího rychlé zkáze.

4. Vyhnat slabé konkurenty z trhu.

5. Pro popularizaci nových produktů – tento krok může být dočasně využit, aby nový produkt získal uznání na trhu.

6. Aby se zabránilo ztrátě obchodu – pokud nové produkty pravděpodobně odstraní produkt společnosti a existuje možnost ztráty obchodu, může být nutné dočasně snížit cenu na mezní náklady nebo dokonce pod tuto hodnotu.

7. Překonat období depresivních cen-někdy nastává trend depresivních cen a společnost nenajde jinou alternativu, než následovat, aby zůstala v podnikání.

8. K udržení prodeje společných výrobků – existují situace – kdy je výroba na jednom produktu nutně spojena s výrobou jiného produktu. Například A A B mohou být společné produkty. A může najít velmi špatnou odezvu na trhu, zatímco B může i nadále velmi dobře prodávat na trhu.

v této situaci může společnost muset prodat produkt A za mezní náklady nebo dokonce nižší, aby udržela výrobu B.v této situaci mohou být ztráty v jednom produktu kompenzovány ziskem jiného produktu. Někdy se tento krok používá pouze k udržení úrovně výroby společných výrobků.

prodej produktu za mezní cenu nebo dokonce pod to je velmi obtížné rozhodnutí. Tento krok by měl být učiněn na krátkou dobu, aby se překonala Dočasná obtížná situace, kdy nemusí být možné získat zpět i plné náklady. Tento krok může vést k sesuvu ceny, což může trvale poškodit tržní pozici produktu.

z tohoto důvodu by měl být tento krok učiněn výjimečně po velmi pečlivém zvážení. Je třeba mít na paměti, že předmět tvorby cen je mimořádně složitý a vztah nákladových cen představuje pouze část problému.

účetní nákladů by měl zajistit následující dva body:

(i) prodejní cena rovnající se marginálním nákladům nebo dokonce pod ní nebyla nevědomostí.

(ii) v organizaci existuje povědomí o nákladech a cenové nabídky odporují snížení cen. To nelze provést, pokud cena není známa nebo ignorována.

mezní kalkulace-rozhodování a Mezní kalkulace: Zjištění relativní ziskovosti produktů, stanovení ziskovosti alternativního sortimentu produktů a několika dalších

snahou vedení podniku je optimalizovat zisky nebo minimalizovat ztráty. Ve svém úsilí o to musí čas od času přezkoumat stávající výrobní, cenové a marketingové politiky a v případě potřeby provést nezbytné úpravy.

následující body poskytují objektivní základ a usnadňují rozhodování:

1. Stanovení relativní ziskovosti produktů.

2. Stanovení ziskovosti alternativního produktového mixu.

3. Rozhodovat nebo kupovat.

4. Ceny na domácím i zahraničním trhu.

5. Výroba s limitujícím faktorem.

6. Plánování zisku.

1. Zjištění relativní ziskovosti výrobků:

výrobní koncern zabývající se výrobou různých výrobků má zájem o studium relativní ziskovosti svých výrobků, aby mohl vhodně změnit své výrobní a prodejní politiky v případě těch výrobků, které považuje za méně ziskové nebo neproduktivní. Koncept poměru P / V poskytovaný technikou marginální kalkulace je velmi užitečný při pochopení relativního zisku / schopnosti produktů. Vždy je výhodné podporovat výrobu tohoto produktu, který vykazuje vyšší poměr P / V.

někdy je vedení konfrontováno s problémem ztráty a musí se rozhodnout, zda bude pokračovat nebo opustit výrobu konkrétního produktu, který má za následek čistou ztrátu. Technika marginální kalkulace správně řídí řízení v takové situaci. Pokud produkt nebo oddělení vykazuje ztrátu, metoda absorpční kalkulace by spěšně dospěla k závěru, že nemá smysl vyrábět a provozovat oddělení a mělo by být uzavřeno.

někdy tento typ závěru uvede vedení v omyl. Technika mezních nákladů by naznačovala, že by bylo výhodné pokračovat ve výrobě výrobku, pokud je schopen získat zpět úplné mezní náklady a část fixních nákladů.

2. Stanovení ziskovosti alternativního sortimentu:

vzhledem k tomu, že cílem podniku je maximalizovat zisky, vedení by upřednostňovalo tento produktový mix, který je ideální v tom smyslu, že přináší maximální zisky. Produkty-mix znamená kombinaci produktů, které jsou určeny pro výrobu a prodej. Firma vyrábějící více než jeden výrobek musí zjistit ziskovost alternativních kombinací jednotek nebo hodnot produktů a vybrat ten, který maximalizuje zisky.

3. Rozhodnutí učinit nebo koupit (není-li zařízení plně využito):

pokud je podobný výrobek nebo součást k dispozici venku, porovná výrobní firma své jednotkové výrobní náklady s cenou, za kterou je lze zakoupit na trhu. Analýza mezních nákladů naznačuje, že je výhodná pro celkové výrobní náklady. Jinými slovy, firma by měla raději koupit, pokud jsou mezní náklady vyšší než výkupní cena, a učinit, pokud jsou mezní náklady nižší než kupní cena. Dostupná kapacita zařízení však bude mít v takovém rozhodování svůj vlastní vliv.

vzorec k zapamatování:

firma by měla koupit, když PP + FC je menší než celkové výrobní náklady

firma by měla vyrábět, když PP+FC je větší než celkové výrobní náklady

rozhodnutí o rozšíření nebo koupi:

v případě, že nevyužitá kapacita je omezená nebo neexistuje, pak alternativou k nákupu je nákup dalších zařízení a dalšího vybavení. Firma by měla zhodnotit návrh kapitálových výdajů vyplývající z programu expanze z hlediska peněžních toků a nákladů na kapitál. Pokud je instalovaná kapacita stávajícího zařízení částečně využívána, může být využita tím, že bude vyrábět více interně. Dodatečná výroba může vyžadovat nákup některých specializovaných zařízení, a proto zahrnuje úroky a odpisy. Je vhodné rozšířit a vyrábět, pokud je podnik schopen ušetřit některé náklady.

4. Ceny na domácím a zahraničním trhu:

ceny produktu se řídí především jeho výrobními náklady a povahou hospodářské soutěže, které výrobní jednotka čelí. Jakmile je cena stanovena tržními silami, zůstává stabilní alespoň v krátkém období. Během krátké doby při prodeji období, mezní náklady a fixní náklady zůstávají stejné, podnikatel je schopen navázat vztah mezi nimi.

na základě takového vztahu je velmi snadné stanovit objem prodeje a prodejní ceny během běžných a neobvyklých časů na domácím trhu. Jak daleko mohou být ceny sníženy v případě zahraničního kupujícího, aby došlo k dodatečnému prodeji, je problém, na který realisticky odpovídá technika mezních nákladů.

cena za recesi / depresi:

recese je ekonomická podmínka, za níž poptávka klesá. Během deprese je poptávka na nejnižším odlivu a firmy jsou konfrontovány s problémem snižování cen a uzavření výroby. Za takových podmínek technika mezních nákladů naznačuje, že ceny mohou být sníženy na úroveň mezních nákladů. V takovém případě firma ztratí zisk a také utrpí ztrátu v rozsahu fixních nákladů. Tato ztráta bude také hrazena, i když bude výroba zcela pozastavena. Prodej pod mezní náklady je vhodný pouze za velmi zvláštních okolností.

ceny na zahraničních trzích:

zahraniční trh může být oddělen od domácího trhu kvůli mnoha právním a jiným omezením uvaleným na dovoz a vývoz a jako takový může být účtována jiná cena od zahraničních kupujících. Každá společnost, která má nadbytečnou výrobní kapacitu, může zvýšit svou výrobu a prodat na zahraničním trhu za nižší cenu, pokud její plné fixní náklady již stojí zpět z výroby z domácího trhu.

5. Výroba s omezujícím faktorem:

někdy musí být výroba prováděna s určitým omezujícím faktorem. Omezujícím faktorem je faktor, jehož dodávka není neomezená nebo volně dostupná výrobnímu podniku. V případě nedostatku pracovních sil se práce stává limitujícím faktorem. Surovina nebo kapacita zařízení mohou být omezujícím faktorem během rozpočtového období.

zvážení omezujících faktorů je zásadní pro úspěch jakéhokoli výrobního plánu, protože výrobní podnik nemůže zvýšit výrobu na požadovanou úroveň, pokud je omezující faktor kombinován s jinými výrobními faktory. Omezující faktor se také nazývá „vzácný faktor“ nebo „klíčový faktor“, „hlavní rozpočtový faktor „nebo“ řídící faktor“.“

komodita, která přispívá maximálním příspěvkem na jednotku nebo která poskytuje maximální poměr P / V, je nejziskovější komoditou. To platí, pokud neexistuje žádné omezení nebo výroba. V případě, že jsou různé výrobky vyráběny s určitým omezujícím faktorem, není to příspěvek na jednotku nebo poměr P/V, který správně vede při stanovení výrobních priorit, ale ziskovost na jednotku omezujícího faktoru je správnou vodicí hvězdou.

za předpokladu, že limitujícím faktorem je pracovní síla, bude relativní ziskovost vypočtena jako pod:

případ dvou omezujících faktorů:

je možné, že výroba je omezena dvěma nebo více omezujícími faktory práce a surovin může být nedostatek. Množství dostupnosti jednoho faktoru ovlivňuje využití jiného faktoru. Za těchto podmínek je nejlepší produktový mix ten, který optimalizuje celkové zisky, ale je dosažitelný za daných omezení.

6. Plánování zisku:

proces plánování zisku zahrnuje výpočet očekávaných nákladů a výnosů vyplývajících z operací na různých úrovních kapacity zařízení pro výrobu různých druhů zboží během daného časového období. Náklady a výnosy na různé úrovni provozu jsou různé a koncern si musí vybrat jednu úroveň, na které jsou jeho zisky maximální.

technika marginální kalkulace pomáhá řízení tím, že navrhuje vhodný produktový mix nebo kapacitu zařízení, která optimalizuje zisky. To také vede vedení při výběru nejlepší produktový mix pro dosažení určité úrovně zisku.

marginální kalkulace-Top 5 Výhody: vyhýbá přidělování pevných režijních nákladů, hodnoty zásob jednotně, zjednodušuje rozhodování a několik dalších

hlavní výhody jsou jako pod:

výhoda # 1. Zamezuje přidělování pevných režijních nákladů:

přidělování pevných režijních nákladů na různé produkty / oddělení byl problém s firmami po absorpční kalkulace metoda. Žádná z metod používaných pro přidělování režijních nákladů není vědecká a přesná, a proto je libovolná hodnota režijních nákladů kladena na různé produkty, kvůli nimž se rozhodnutí o nákladech a cenách stávají nereálnými. Obtížím při přidělování fixních režijních nákladů se zabrání dodržováním mezních nákladů, které oddělují fixní a variabilní náklady. Fixní náklady se získávají z příspěvku všech produktů / deptts. Pokud se použijí předem stanovené režijní náklady, je velmi pravděpodobné, že předem stanovené náklady se neshodují se skutečnými náklady a způsobují problém nadměrného vymáhání nebo nedostatečného vymáhání režijních nákladů. Mezní náklady se také vyhýbají problému nedostatečného nebo nadměrného vymáhání režijních nákladů.

výhoda # 2. Hodnoty zásob jednotně:

neprodané zásoby a nedokončené výroby jsou oceněny mezními náklady, které zůstávají nezměněny, alespoň v krátkém období. Ocenění zásob za mezní náklady zajišťuje homogenitu zisku, protože vykázaný příjem není ovlivněn množstvím výroby a rozdíly v úvodních a závěrečných zásobách.

výhoda # 3. Zjednodušuje rozhodování:

v rámci mezních nákladů „příspěvek“ tvoří základ pro mezní náklady „příspěvek“ tvoří základ pro manažerské rozhodování. Vedení může snadno stanovit prodejní cenu, určit výrobní priority a plánovat zisky analýzou údajů o nákladech na principech mezních nákladů.

výhoda # 4. Usnadňuje kontrolu nákladů:

je možné efektivněji řídit náklady, pokud jsou rozděleny na pevné a variabilní komponenty. Obecně fixní náklady jsou výsledkem politických rozhodnutí a mohou být řízeny vedením vhodnými změnami v politikách. Například nájemné by se stalo splatným pouze tehdy, když vedení přijme rozhodnutí o získání nájemní nemovitosti místo nemovitosti zdarma.

variabilní náklady jsou také výsledkem manažerského rozhodnutí o objemu výroby a technice výroby, ale zde vznikají všechny úrovně řízení a operátorů. J. Batty správně poznamenal: „odpovědnost za variabilní náklady lze vysledovat se značnou mírou jistoty, což umožňuje vykonávání nezbytné kontroly.“

výhoda # 5. Uznává význam prodeje:

výroba nemá smysl bez jejího uspořádání za výhodné ceny. Mezní náklady řádně uznávají význam prodeje, neboť předepisují výpočet zisku na základě prodeje bez uznání počátečních a závěrečných zásob. Zprávy pro posouzení managementu jsou připravovány na základě prodeje namísto celkové produkce.

marginální kalkulace – 6 hlavních omezení

v posledních letech byl rozšířený zájem o marginální kalkulace. Stále jen velmi málo z nich ji přijalo jako metodu účtování nákladů.

hlavní body omezení jsou následující:

1. Není vhodné ignorovat fixní náklady pro stanovení nákladů na produkt a oceňování zásob.

2. Marginální kalkulace je zvláště užitečná při krátkodobém plánování zisku a rozhodování. Pro rozhodnutí dalekosáhlého významu se člověk zajímá spíše o účelové náklady než o variabilitu nákladů.

3. Technika mezních nákladů nebere v úvahu použití vymáhání fixních nákladů prostřednictvím cen produktů. Pro dlouhodobou kontinuitu podnikání to není dobré. Majetek je třeba získat zpět v dlouhodobém horizontu.

4. Stanovení variability nákladů není snadný úkol. V reálných životních situacích jsou variabilní náklady zřídka zcela variabilní a fixní náklady jsou zřídka zcela fixní.

5. Vyloučení fixních nákladů z oceňování zásob není v souladu s uznávanou účetní praxí.

6. Orgány daně z příjmů neuznávají mezní náklady na oceňování zásob. To vyžaduje vedení samostatných knih pro samostatné účely.