hvis du har brugt nogen tid på vores hjemmeside eller taler med en af vores rådgivere, du ved, hvor vigtigt en gæld-til-indkomst-forholdet kan være. Dette værktøj, der ofte bruges af långivere, kan også hjælpe os med at evaluere sundheden i vores individuelle økonomiske situationer. Formlen er enkel; alt hvad du skal gøre er at opdele din samlede gæld med din samlede indkomst og derefter konvertere decimalen til en procentdel. For et månedligt udseende, tage din månedlige gæld og indkomst tal og bruge dem i stedet. Åh, og selvom metoden er enkel, har vi stadig en lommeregner, der gør det endnu lettere for dig. Hvad der er mindre simpelt, er imidlertid at forstå betydningen af dit forhold, og hvad det kan betyde for din samlede økonomi.

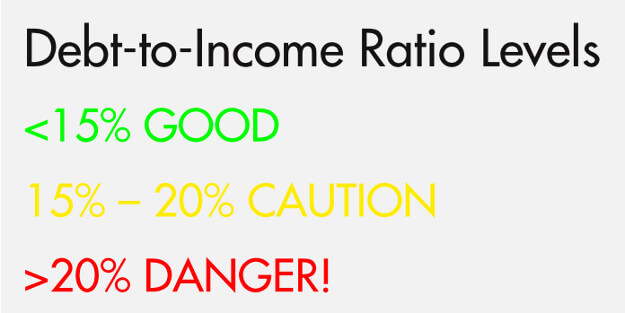

tre niveauer af gæld-til-indkomst-forhold

i kreditrådgivningsverdenen tænker vi på en gæld-til-indkomst-forhold som opdelt i tre hovedniveauer. Det er meget som et trafiklys med et grønt (sikkert), gult (forsigtighed) og rødt (fare) niveau. Vi tror, at det at være på eller under 15 procent er sikkert, mellem 15 og 20 kommer ind i risikabelt område, og over 20 procent er et farligt niveau. Og bare for at afklare, taler vi om ikke-realkreditgæld her (mere om realkreditforhold nedenfor).

Tier 1 – 15 procent

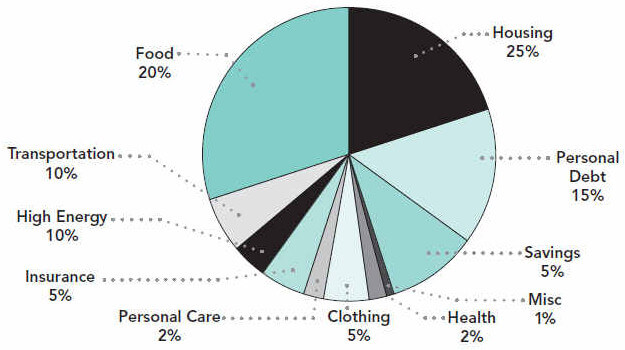

på 15 procent, vil du have nok resterende indkomst til at afsætte til ting som boliger, mad, transport, og så videre. Faktisk er her et kig på, hvordan dette alle kan komme sammen i en ideel situation (dette diagram er baseret på nettoindkomst):

hvis noget uventet skulle dukke op, kan du også være bedre forberedt, hvis din gæld-til-indkomst-forhold og den samlede udgiftsplan så sådan ud. Selvfølgelig håber vi, at du har afsat en sund nødopsparingsfond, men selvom du blev tvunget til at påtage dig ny gæld som et resultat af noget uventet, ville du sandsynligvis være OK på grund af allerede at have det på et så håndterbart niveau på 15 procent.

til reference kommer en årlig indkomst på $35.000 ud til en månedlig indkomst på omkring $2.917. En gæld-til-indkomst-forhold på 15 procent ville betyde, at din samlede ikke-realkreditgæld koster $437,50 eller mindre hver måned.

Tier 2 – 15 til 20 procent

det næste niveau er en gæld-til-indkomst-forhold på mellem 15 og 20 procent. Ved hjælp af vores tidligere eksempel, hvis du laver $35.000, betyder en gæld-til-indkomst-forhold på 20 procent, at din månedlige gæld koster $583,40. På dette tidspunkt finder vi ofte, at forbrugerne stadig er okay og kan holde hovedet over vandet. Mest sandsynligt bliver de nødt til at komme på en selvbetalingsmetode, såsom gældsstigen eller gældssnebolden og bruge deres selvdisciplin til at holde sig på toppen af deres gæld. Men nogle forbrugere kan virkelig begynde at kæmpe på dette niveau. Trods alt, hvordan gik gæld-til-indkomst-forholdet til dette punkt til at begynde med. Er det på grund af en uforudsete begivenhed eller et behov for at tegne ny kredit? Er det på grund af et tab i indkomst, der har gjort minimumsbetalinger uudholdelige?

at glide ind i dette interval kan være et tegn på flere problemer at komme. På grund af dette anbefaler vi, at forbrugerne træffer foranstaltninger på dette tidspunkt. Faktisk tilbyder vi en gratis budget-og kreditrådgivningssession, der giver forbrugerne mulighed for at få kontrol over denne situation. En rådgiver kan hjælpe dig med at afgøre, om der er plads i dit budget til at reducere udgifterne og afsætte flere penge til dine konti, eller hvis din situation måske er bedre egnet til et Gældsforvaltningsprogram, især hvis du afbalancerer flere gæld med høj rente.

Tier 3 – 20 procent og derover

endelig er niveauet på 20 procent og derover det farligste. For en basisindkomst på $35.000 ville en 25 procent gæld-til-indkomst-forhold betyde, at din månedlige gæld i alt $729,25! På dette tidspunkt er det ret klart, at noget ikke er helt rigtigt. Du har mere gæld, end du virkelig har råd til. Dette betyder ikke, at det er umuligt at gøre det på egen hånd, men det vil være hårdt. Du bør helt sikkert tale med en kreditrådgiver og se, hvad dine bedste muligheder er.

hvad med for realkreditlån?

gæld til indkomstforhold er meget forskellige, når vi tænker på realkreditlån. Der er to udtryk relateret til pant-og gæld-til-indkomst-forhold, som du bør vide: front-end og back-end.

et front-end-forhold er den procentdel af din indkomst, der vil blive afsat til boligomkostninger. Når en långiver er at afgøre, om de vil tilbyde dig et lån på et givet beløb, vil de tage din bruttoindkomst, multiplicere det med deres krævede front-end ratio og komme op med en samlet. Denne samlede vil være det beløb, du kan betale mod boliger, og de kan ikke tildele dig et lån, der ville overstige dette beløb.

her er et hurtigt eksempel ved hjælp af vores hypotetiske $35.000 løn og et maksimalt front-end-forhold på 25 procent. Vi bruger 25%, fordi det er det “ideelle” beløb at bruge på boliger, baseret på vores udgiftsplan ovenfor:

i dette eksempel vil en långiver sandsynligvis ikke tildele dig et lån, der kræver, at du betaler mere end $729 pr. Dette forudsætter, at långiveren bruger et maksimum på 25 procent, og at de ikke er andre indkomster, såsom en ægtefælle, i ligningen.

långiveren vil også multiplicere din bruttoindkomst med back-end-forholdet, hvilket er et højere tal. Back – end-forholdet er højere, fordi det inkluderer dine boligudgifter sammen med al anden gæld. Så dette inkluderer front-end og alt andet, som kreditkort og studielån. Igen vil denne beregning returnere et dollartal, og dine samlede gældsforpligtelser bør ikke overstige det.

et andet eksempel ved hjælp af et back-end-forhold på 36 procent:

tak for læsning!

vi håber, at dette indlæg har været nyttigt for dig, og at du nu har en bedre forståelse af, hvordan du beregner og vurderer din gæld-til-indkomst-forhold. Alt i alt vil du gøre noget i din magt for at få din gæld til indkomstforhold under 15 procent. Og så er vores håb selvfølgelig, at du betaler al din gæld. For yderligere læsning, tjek vores indlæg om, hvordan du bliver gældfri i 5 enkle trin, og hvis din gæld-til-indkomst-forhold er grund til bekymring, Lær mere om, hvordan du kan chatte med en kreditrådgiver uden omkostninger for dig.