Læsetid: 4 minutter

enhver virksomhed, der foretager bogføring, skal registrere sine transaktioner et eller andet sted. Når du har flere kunder og leverandører, kan det være en hektisk opgave at konsolidere alt dit salg og køb i bare en notesbog. Du har brug for organisation, så når skat eller revision sæson ruller rundt, du er ikke tilbage scrambling i sidste øjeblik. Transaktionsoptegnelser er vigtige, fordi de er et bevis på, hvordan dine penge udveksles, hvor regelmæssigt og med hvem. Men hvor registrerer du bevægelsen af penge til og fra din virksomhed? Hvordan registrerer du også usædvanlige transaktioner som afskrivninger, dårlig gæld og salg af aktiver? Det er her tidsskrifter og hovedbøger kommer i spil. Læs videre for at finde ud af mere om dem, og hvordan du kan bruge dem til din virksomhed.

tidsskriftet. Hvad er det?

tidsskriftet er også kendt som Book of original entry. Det er her en forretningstransaktion registreres, når den først sker. En journal kan være fysisk eller elektronisk, og salg, køb eller enhver bevægelse af penge til eller fra din virksomhed registreres i kronologisk rækkefølge. En journal indeholder følgende oplysninger:

- datoen for transaktionen

- den eller de konti, der debiteres, og det involverede beløb

- den eller de konti, der krediteres, og det involverede beløb

- en kort beskrivelse og reference for transaktionen

de gyldne regnskabsregler

hver journalpost, der foretages, skal følge de gyldne regnskabsregler. Disse regler gælder for tre specifikke konti. Lad os definere disse konti og se på deres tilknyttede regler:

Real konto – en konto, der vedrører aktiver og passiver.

- gylden regel: Debit hvad der kommer ind i virksomheden, og kredit hvad der går ud af virksomheden.

Personlig konto – inkluderer alle konti relateret til enkeltpersoner, virksomheder og foreninger.

- gylden regel: Debit modtageren, og kredit giveren.

nominel konto – relateret til alle indtægter, udgifter, tab og overskud.

- gylden regel: Debit bekostning eller tab, og kredit indkomst eller fortjeneste.

journalposter – format & eksempel

brug af konti og regler ovenfor, lad os se, hvordan poster foretages i tidsskriftet.

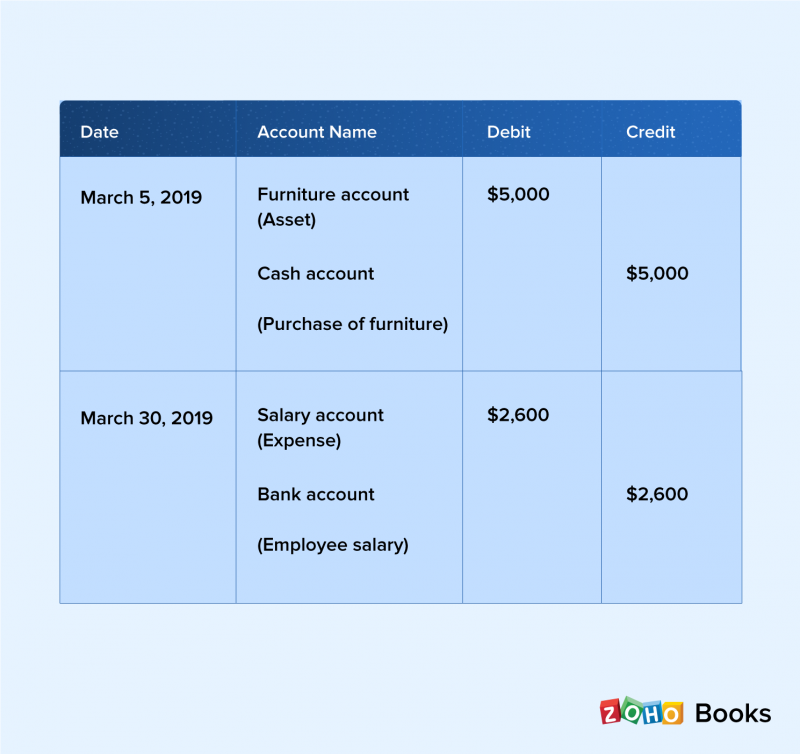

den 5.Marts køber du møbler til dit kontor til en værdi af $5.000 i kontanter. Møblerne betragtes som et aktiv, så dette påvirker den reelle konto. Den gyldne regel siger, at aktiver debiteres, så du tilføjer $5.000 til debetkolonnen i journalen. En lige kredit skal registreres på kontantkontoen, så du tilføjer $5.000 til kreditsiden af journalen. Endelig noterer du beskrivelsen af transaktionen som et køb af møbler til en værdi af $5.000.

den 30.marts blev den nominelle konto debiteret for lønudgifter, og virksomhedens bankkonto blev krediteret for at afspejle det. Du kan se, at de transaktioner, der er indtastet i tidsskriftet, følger de gyldne regnskabsregler.

hovedbogen. Hvad er det?

hovedbogen er også kendt som bog for anden post eller hovedregnskabsbogen. Hovedbogen indeholder kontoplanen, som er listen over alle navne og kontonumre i hovedbogen. Hovedbogen får særlig betydning af revisorer og skal være “afbalanceret”, hvor de samlede debiteringer altid svarer til de samlede kreditter. Hvis debiteringerne opvejer Kreditterne, kaldes det en debetsaldo. Hvis Kreditterne er mere end debiteringerne, er der en kreditsaldo.

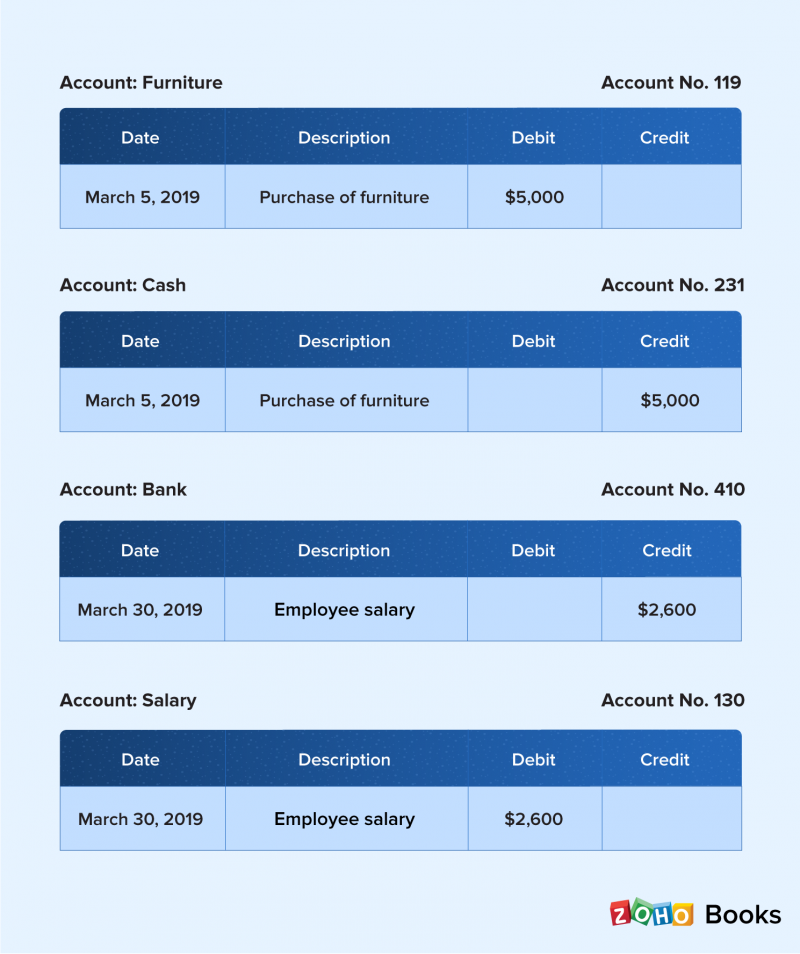

Hovedbogsposter – format & eksempel

transaktioner i kladden er grupperet efter konti i rækkefølgen af aktiver, passiver, egenkapital, indkomst og omkostninger. De overføres derefter til hovedbogen. Regnskabsposter vises i rækkefølgen af konti sammenlignet med Journalens kronologiske rækkefølge.

Hvad kommer efter tidsskriftet og hovedbogen?

når du har kategoriseret transaktioner i tilsvarende konti og registreret dem i din hovedbog, skal du kontrollere, om dine bøger er afbalanceret. Prøvebalancen hjælper dig med det. Det viser slutbalancerne for alle dine konti, som de vises på balancen. Prøvesaldoen indeholder en beskrivelse, kontonummer, kontonavn, debetsaldo og kreditsaldo. Når oplysninger fra hovedbogen er konsolideret i prøvesaldoen, er det nemt for din revisor at få øje på ubalancer mellem debiteringer og kreditter. Det er kortfattet, velordnet, og hjælper med at fjerne uoverensstemmelse, viser sig at være et praktisk værktøj til at holde dine bøger afbalanceret.

dine bøger er afbalancerede. Hvad nu?

når dine bøger er afbalanceret, er det tid til at generere finansielle rapporter for bedre at forstå, hvordan din virksomhed klarer sig. Enhver virksomhed skal være opmærksom på sin vækst, og hvor den står på et givet tidspunkt. Finansielle rapporter giver denne indsigt. Pengestrømsopgørelsen viser dine pengestrømstendenser ved at vise dig, hvordan penge bevæger sig ind og ud af din virksomhed. Balancen fortæller dig, hvor meget din virksomhed ejer, hvor meget den skylder, og dens aktionærs egenkapital. Resultatopgørelsen eller resultatopgørelsen fokuserer på de opnåede indtægter og udgifter, som en virksomhed har afholdt over tid. Dette er de tre rapporter, som virksomhederne skal være mest opmærksomme på.

betydningen af tidsskrifter og hovedbøger

Hvorfor er der så meget vægt på at bruge tidsskrifter og hovedbøger? Svaret er simpelt. Du kan opnå dine bogføringsmål lettere, når du har komplette optegnelser over alle dine transaktioner. Regnskaber som pengestrømsopgørelse, balance og resultatopgørelse giver vigtige oplysninger om dine forretningstendenser, og de kan kun genereres ved hjælp af oplysninger fra tidsskrifter og hovedbøger. Registrering og sporing af usædvanlige transaktioner som afskrivninger, dårlig gæld og salg af aktiver gøres lettere med tidsskrifter. Tidsskrifter og hovedbøger hjælper dig også med at fange både debet-og kreditsiden af transaktioner. Dette overses ofte, når virksomheder ikke bruger bøger.

bundlinjen

registrering af forretningstransaktioner udgør kernen i din bogføring. Det giver ikke mening at registrere dem kun, når skatter og revisioner er rundt om hjørnet. At sikre nøjagtige konti for din virksomhed kræver omhyggelig vedligeholdelse af tidsskrifter og hovedbøger. De er vigtige og nyttige værktøjer, der holder dig på sporet og giver dig mulighed for at sætte præstationsmål. Vigtigst er det, at de hjælper dig som virksomhedsejer med at forstå din virksomheds økonomiske operationer, så du kan vurdere vækst og opretholde en sund og blomstrende organisation.