du får en skilsmisse, og det er tid til at finde ud af store spørgsmål som, Hvad sker der med huset i en skilsmisse? Hvem får huset i en skilsmisse? Skal jeg beholde huset? Skal jeg refinansiere efter skilsmisse? Hvad er en skilsmisse hus buyout og hvordan virker det?

lad os undersøge disse spørgsmål mere dybtgående.

- Hvorfor er det så svært at beslutte, hvad de skal gøre med huset i skilsmisse

- hvem får huset i skilsmisse, juridisk set

- skal jeg refinansiere efter skilsmisse? Liste over muligheder for hjem i skilsmisse

- Due Diligence: faktorer at overveje, hvis du vil beholde huset

- sørg for at kvalificere dig til et pant i skilsmisse

Spring artiklen over og hent den ultimative Guide: Hvad sker der med huset i skilsmisse

1. Hvorfor det er så svært at vide, hvad man skal gøre med huset i skilsmisse

huset betragtes ofte som det sværeste af alle aktiver i en skilsmisse. På første dag, når du nærmer dig skilsmisse, du tænker måske, “mit hus er et af mine største aktiver.”eller” måske vil jeg beholde det.””Hvad du virkelig har brug for at forstå er, at der er meget due diligence, der skal gøres, før du træffer en beslutning om, hvad du skal gøre med huset,” siger Marilee ulv, ejendomsmægler hos BHHS ræv & Roach og Specialist i Ejendomssamarbejde for skilsmisse.

den sværeste del er, at der er mange følelsesmæssige og økonomiske begivenheder, der sker under en skilsmisse. Du har måske også en tendens til at tænke, “Jeg kender mit hjem. Det er det eneste konsistente element i hele denne forstyrrende skilsmisseproces.”Derfor er du måske tilbøjelig til at ønske at blive eller beholde huset.

lad os se på 4 hovedårsager til, at det er så svært at vide, hvad man skal gøre med huset i skilsmisse:

1) Du er distraheret

- finansielle dilemmaer lagdelt oven på skilsmisse er utroligt overvældende og stressende. Du forsøger sandsynligvis at opretholde din nuværende livsstil, tage børn til sport, arbejde eller på udkig efter et job. Der sker mange ting på en gang.

2) Dit Hus er et Symbol på stabilitet (og måske endda status)

- selve huset kan komme til at symbolisere en vis stabilitet og konsistens, især for børn. De ønsker ikke at skifte skole. Det er en sikker havn i tider med forstyrrelser.

- dit hjem repræsenterer “happily ever after” og “den amerikanske drøm.”

3) svært at vide, om du har råd til at holde huset

- ændring er konstant. Husforhold, Økonomi, og jobsikkerhed kan ændre sig; alt påvirker, om husvedligeholdelse, skatter, regninger, og pant er overkommelige.

- fast ejendom værdier er flydende. Lad os sige, at du beslutter dig for at holde huset, og værdien er bestemt til at være $100.000. Derefter sker der noget med økonomien, eller en interstate går op i baghaven, eller der sker noget med den værdi ned ad vejen. Kan du modstå det?

“bare fordi du kan få et realkreditlån til noget, betyder det ikke, at du har råd til det,” siger Jeff væver, Senior Mortgage Planner hos American Residential Lending.

4) Sentimental værdi

- dit hjem føles uvurderligt. Opløsning af ægteskabet er følelsesmæssigt. Du har hældt dit hjerte og sjæl i at skabe et kærligt hjemmemiljø for din familie. Du har minder, der er uvurderlige, og som skyer din evne til at træffe rationelle beslutninger.

“de fleste mennesker tænker på deres hjem med hensyn til de minder, der er knyttet til det. Du har ikke minder knyttet til din 401k,” siger Jeff.

hvem får huset i skilsmisse

ofte vil en ægtefælle udtrykke interesse for at blive i hjemmet efter skilsmissen. “Normalt, men ikke altid, er det af hovedårsagen til at holde børnene stabile efter skilsmissen i en periode og for at få dem gennem overgangen,” siger Cris Pastore, advokat-mægler og medstifter af Main Line Familieretscenter.

skal jeg nogensinde sælge mit hus (af juridiske grunde) i en skilsmisse?

når det kommer til, hvem der får huset i skilsmisse, “kan en domstol i mellemtiden beordre, hvem der bliver eller hvem der går, men hvad nu hvis et par er i huset, og du ikke er sikker på, hvad du skal gøre med det, og huset kan derefter blive en økonomisk byrde for en eller begge af jer,” siger Cris.

hvis ingen af ægtefællerne har råd til at bo der, eller hvis det ikke anses for klogt for dem at være der, så er det ikke fornuftigt for børnene at være i det hjem. Og fordi de ikke kan støttes tilstrækkeligt i dette hjem, kan en domstol beordre salg af huset og opdeling af provenuet.

juridisk set, “det er ikke, at man får huset versus det andet, men hvad laver vi med huset, hvad er den mest fornuftige økonomiske plan omkring huset i skilsmissen,” siger Cris Pastore, advokat-mægler.

Hvad sker der, når hustruens eller mandens navn ikke er på gerningen til huset i en skilsmissesituation?

“hvis en ægtefælle tildeles huset i forligsaftalen, og de i øjeblikket ikke er på titel, ville de være en “efterfølger i interesse”, siger Jeff. “Med andre ord er de i stand til at kræve ejendomsretten til ejendommen via den underskrevne ægteskabsaftale. Så de kan gøre et realkreditlån refinansiere for skilsmisse, men det ville være en cash-out refinansiere, fordi de ikke er på titel. Så de er begrænset til et realkreditbeløb på 85% af værdien. De ville have været nødt til at være på titel i 12 måneder for at gøre en sats og term refinansiere.”

skal jeg refinansiere efter skilsmisse? Liste over muligheder for dit hjem i skilsmisse

mulighed 1: “The CLEAN BREAK” Sælg huset

din første mulighed er at sælge huset og konvertere det til kontanter. “Det er den mindst risikable ting at gøre, fordi du adskiller alt det fælles ansvar og gæld med din tidligere ægtefælle. At sælge huset er den reneste måde at trække dine økonomiske aktiver ud,” siger Marilee.

Mulighed 2: refinansiere Hus efter skilsmisse:

i denne mulighed holder man huset og påtager sig alle regninger, den anden får en ren pause.

“overkommelighed er nøglen her,” siger Cris. Der er selvfølgelig omkostninger til refinansiering af et hjem efter skilsmisse, lukningsomkostninger, etc. som for det meste rulles ind i pantet, og en vurdering af huset vil også være nødvendig.

to store mål her er først at gøre dette refinansiere så pant ikke skyrocket for ægtefællen opholder sig i hjemmet og købe den anden ud, og for at sikre, at huset ægtefælle kvalificerer sig til at være på pant alene.

en skilsmisse hus buyout er et problem, der kan løses i skilsmisse mægling, så længe ægtefællerne er mindelig nok.

Mulighed 3: HAPPY MEDIUM? En af jer køber den anden

en mellemliggende mulighed gør en buyout, hvor den ene ægtefælle laver en aftale om at købe huset fra den anden. Det kan omfatte en overførsel af egenkapital til den anden ægtefælle. Denne mulighed kan være mere risikabel end at sælge huset, fordi der er hjem værdi og betingelse spørgsmål at overveje.

“et scenario, der er blevet mere populært i det seneste, er en hybrid. På tidspunktet for skilsmissen, ægtefæller vil blive enige om at fortsætte med at eje huset i en periode efter skilsmissen, og de forbliver generelt på pantelånet og gerningen, indtil hjemmet er solgt, eller måske opstår der en buyout,” siger Cris.

mulighed 4: Læg lavt – gør intet

den anden ende af spektret er at gøre ingenting, bare for at forlade huset, pantelånet og fælles titel som det er. “Det er det mest risikable, for i slutningen af dagen ender du med at blive lovligt skilt, men økonomisk er du stadig gift med hinanden,” kommenterer Jeff. Det partnerskab kan være svært, afhængigt af hvor mindelig din skilsmisse er.

at gøre dette holder parterne bundet sammen til deres største finansielle beholdning.

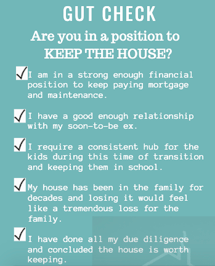

Due Diligence: Del 1

faktorer, der skal overvejes, når man beslutter, hvad man skal gøre med huset

“den største ting, når du begynder at overveje, hvad du skal gøre med huset i en skilsmisse, er at se dit hus som, “Okay, jeg vil købe dette hus igen.”og” hvad får jeg faktisk, hvis jeg vil beholde det?”siger Jeff.

gør din Due Diligence: Del 2

Bestem den sande værdi af dit hus i skilsmisse

Hvad går i hus værdiansættelse?

“behandle bestemme værdien af dit hus med den samme due diligence, som du gjorde, da du først købte det! Ud over en vurdering er det kritisk at se på tilstanden for din ejendom, titel og husejers forsikring,” siger Marilee ulv, Specialist i Ejendomssamarbejde-skilsmisse.

hjemmeværdi er en ekstremt flydende ting. For en given dag, for ethvert hus, kunne man bestemme en dollar figur. Da boligmarkedet og økonomien ændrer sig, kan disse værdier også ændre sig.

overvej disse 4 værdifaktorer:

- hjem værdi / tilstand-Tænk som om huset bliver købt igen, hvilket er dybest set, hvad der sker, hvis du planlægger at holde huset.

- Vurdering – en evaluering udført af en autoriseret professionel, kaldet en taksator, som bruges til at bestemme fremtidig lånepræstation og giver en estimeret værdi af dit hjem.

- egenkapital – den vurderede værdi minus det beløb, der stadig skyldes pantelånet eller pantelånet. Egenkapital er en vigtig del af ligningen for at bestemme, hvad du vil modtage, når du sælger dit hus.

- Fair markedsværdi – det beløb, som en boligkøber ville være villig til at betale for huset på det åbne marked. Denne fair markedsværdi kan eller ikke kan matche op med den anslåede værdi. Kig på Trulia.com eller Zillow.com eller MyRealEstateValues.com for skøn eller bede din ejendomsmægler om en gratis evaluering.

Hvad har tendens til at blive overset i skilsmisse

hmmm..Jeg hørte, at jeg bare havde brug for en hjemmevurdering, ikke? Ikke ligefrem. Hjem tilstand spørgsmål, også.

når nogen siger: “Nå, jeg fik mit hus vurderet for to år siden”, er det ikke meningsfuldt. Alle ovenstående variabler svinger, så en vurdering er kun relevant i 3 til 6 måneder.

Se under hætten

vurdering og fair markedsværdi tag kosmetiske og fysiske defekter i betragtning. Men der er også hvad der sker i infrastrukturen – eller de ting, der ikke kan ses eller bestemmes uden at ansætte en ekspert til at undersøge. Der kan være større fejl eller problemer, som at have brug for et nyt tag, stukkeproblemer, et mislykket septisk system eller en gammel varmelegeme, der påvirker værdien af dit hus.

da du oprindeligt købte dit hus, har du muligvis haft flere konsultationer og inspektioner for at informere dig om, hvad du køber. Forsikringsselskaber kan have sendt nogen til huset for at gøre en gennemgang. Banken foretog en titelsøgning for at sikre, at der ikke var panterettigheder på ejendommen og bestilte også en vurdering for at sikre, at du vidste, hvad du fik.

i en skilsmisse forekommer disse kontroller dog ikke almindeligt.

“i skilsmisse, du forhandler en masse ting på en gang. Men et hus er ikke som en opsparingskonto. Din pension har ikke et utæt tag eller et stukkeproblem.”

~ Jeff væver, Senior pant Specialist

hvad kunne nemt ske med bestemmelse hjem værdi i skilsmisse er, at din advokat kan sige, Okay, hvad er din pant balance erklæring? Okay, jeg ser det er $200.000. Stor. Lad os få en vurdering for at se, hvad værdien er, og træk derefter det, du skylder, ud af det, og dette vil fortælle dig, hvad dit provenu vil være, når du sælger.

de kan (eller måske ikke) få en ejendomsmægler til at give deres mening om markedsværdien. Og du vil sandsynligvis ikke rådes til at få dit hus inspiceret, at se på din titel for domme og panterettigheder og for at sikre, at din forsikring er i god stand. Vurdering minus egenkapital er lig med et meget ufuldstændigt billede af huset som et aktiv.

at holde huset: økonomiske problemer, der opstår

nogle par har en ordning, hvor den ene ægtefælle forbliver, og den anden har forladt, men pantelånet og gerningen har stadig begge navne. Mens det kunne fungere, er det meget risikabelt afhængigt af de involverede parter.

Lien og domme

- Hvad sker der, hvis en af parterne holder op med at betale føderale skatter eller racks op en stor kreditkortregning, der går til Dom? De kunne blive panterettigheder på huset. “Panterettigheder og domme følger ejendommen, ikke personen,” siger Marilee. Hvis en pant bliver sat på huset, og derefter, senere, den ægtefælle, der blev, beslutter at tage det på af sig selv og ved ikke, at det er der, det kan potentielt være meget problematisk.

afskærmning

- hvad hvis en part holder op med at betale sin del af pantet? Afskærmning sagen kan begynde. Den ægtefælle, der holdt op hans eller hendes ende af betalingen kunne nu står over for situationen for långiver i besiddelse af en belånt ejendom, hvis ejeren ikke kan betale den udestående gæld, og i sidste ende hjem kunne gå til afskærmning.

udskudt vedligeholdelse

du kunne bo i et hus i årtier og være uvidende om store billet ting, der foregår i huset. “Jeg hører det hele tiden, når jeg sælger huse,” siger Marilee. “For eksempel ‘vi havde ingen anelse om, at det hele var drejeknap og rør elektrisk,” eller ‘ vi har brugt det septiske system, og det var fint.”

hvis du har et gammelt hus med en stor mængde udskudt vedligeholdelse og ingen besparelser, kan du ende med at betale titusinder af dollars for reparationer og obligatoriske opdateringer, hvilket virkelig kan skade dig økonomisk.

at holde begge navne på pantet og gerningen er en risikabel mulighed. Men hvis det er den eneste mulighed, der er tilgængelig for et par, skal du få en juridisk professionel til at udarbejde sproget i en ejendomsaftale, der beskytter den person, der opholder sig i huset.

holde huset i skilsmisse: vigtige dokumenter at samle

hvis du er den, der ønsker at holde huset, få:

- originale dokumenter fra da du købte huset for at bekræfte, hvad der blev underskrevet. Hvis du ikke har dem, så spørg din ejendomsmægler.

- dokumentation om den aktuelle hus tilstand, herunder:

når man overvejer en Buyout-aftale

få en vurdering. Spørg din pant selskab, hvad din nuværende payoff ligner og derefter gøre din due diligence omkring hus og titel betingelse. Træk fra den anslåede værdi, hvad der stadig er på pantet; træk derefter eventuelle store billetreparationer ud og sig: “hvis jeg vil købe dig ud, giver jeg dig halvdelen eller% af dette beløb,” siger Marilee. Hun tilføjer, at hvis der er en dom eller tilbageholdelsesret på huset, dette bør også indregnes i det endelige nummer.

———–

tænk fortid og fremtid

tjekliste over spørgsmål at stille

- er der nogen tilbageholdsret eller domme, der skader titelens tilstand?

- er boligejerens forsikring blevet opdateret?

- er der fremsat et stort antal krav?

- vil der være et problem ned ad vejen med husets forsikring?

- Hvad er jeg faktisk kvalificeret til i form af et realkreditlån?

- hvad har jeg råd til realistisk?

- Hvad er den sande egenkapital i mit hus?

- er mit hus virkelig et aktiv eller en forpligtelse?

- Hvad er det Aktiv? Hvad er den sande værdi af dette aktiv?

- hvilken slags reparationer skal gøres lige nu?

- vil der være behov for større reparationer i fremtiden?

- kunne vi skabe minder på et nyt sted lige så godt? Er hjemmet virkelig, hvor hjertet er?

- hvor meget tid og omkostninger vil det koste at flytte?

sørg for at kvalificere dig til et pant i skilsmisse

bortset fra allerede at tale med dit juridiske team, mæglere og advokater som en del af din skilsmisse, er det vigtigt at tale med en pant professionel så hurtigt som muligt, ideelt set en, der er specielt uddannet til at kunne tjene denne særlige type boligejer. “Du vil ikke vente,” siger Jeff.

før du begynder at forhandle aktiver som en del af din ægteskabsaftale, vil du vide præcis, hvad du har råd til at gøre.

kredit og Indkomst for at kvalificere sig til pant i skilsmisse

for eksempel, hvis du vil refinansiere huset efter skilsmisse, og du vil give $50.000 af boligkapital til din ægtefælle, skal du først vide, om du rent faktisk kan kvalificere dig til at gøre det.

ud over at få en kopi af din kredit score, vil du ideelt set have mindst 2 års dokumenteret indkomst fra samme virksomhed eller branche for at kvalificere dig.

” mange mennesker regner med, at hvis de har god kredit og god indkomst, vil det ikke være et problem at refinansiere. De underskriver deres ægteskabsaftale, og så har de 90 dage til at refinansiere,” siger Jeff. “Så går de for at refinansiere, og de indser, “vent. Der er noget, jeg ikke tog i betragtning. Nu har jeg et problem. Jeg kan ikke gøre $50.000. Jeg kan kun gøre $40.000.”Så er du nødt til at gå tilbage til retten og tilbage til din advokat eller mægler, som koster penge og tager tid at gå tilbage og genforhandle det, du allerede har forhandlet.

underholdsbidrag og børnebidrag som kvalificerende indtægtskilder for pant

hvis du modtager en form for støtte, vil du virkelig finde ud af, hvad du kvalificerer dig til med hensyn til et pant. Bare fordi du modtager støtte, betyder det ikke, at det er kvalificeret Indkomst for et pant, da det skal opfylde visse standarder.

” underholdsbidrag og børnebidrag skal være stabilt og løbende. Du skal modtage det i seks måneder og fortsætte i tre år. Du vil sikre dig, at du kan gøre, hvad du accepterer at gøre, så det er vigtigt at forstå det så tidligt i processen som muligt,” siger Jeff.

ideelt set bør du gå ind i dine forhandlinger med din advokat eller mægler, der allerede har fået foretaget en vurdering og titelsøgning, og få din kredit kontrolleret.

“ved, at du kan få dette beløb af egenkapital, hvis du skal, og har en plan for, hvordan du gør det. Det vil spare dig tid og penge i det lange løb; så så tidligt som muligt, begynde at tænke over disse ting, især hvis du holder huset,” Jeff forklarer.

arbejde med en pant professionel, der kender skilsmisse

du skal virkelig arbejde med nogen, der forstår pant skilsmisse retningslinjer for realkreditlån. Der er specifikke retningslinjer for at kvalificere sig til et pant i skilsmisse. “Mange af mine klienter kommer til mig, fordi de gik til deres bank og sagde: “Hej, jeg skal skilles. Jeg har brug for $50.000 kontanter ud,” og banken siger, “nej, du kan ikke gøre det.”De kunne faktisk gøre det, hvis låneansvarlig forstod skilsmisseretningslinjerne for et pant,” siger Jeff.

det er virkelig pålagt sådanne mennesker at finde nogen, der forstår specifikke skilsmisse retningslinjer for at vide, hvad de rent faktisk kan gøre, og gøre det på den mest effektive, omkostningseffektive måde. Hvis långiver eller banklån officer ikke ved, hvad de er, kan det være meget frustrerende.

alt i alt er skilsmisse dit hus et stort skridt, og forhåbentlig er du nu et stort skridt tættere på at vide, hvad du skal gøre næste med dit hus.

om forfatteren

Sharon Pastore, Main Line familieret Center

Sharon Pastore er medstifter af Main Line familieret Center, som blev etableret i 2012. Hun er på en mission for at skabe opmærksomhed, forståelse og tillid omkring mægling som en sundere mulighed for separation og skilsmisse i god tid før en klients første konsultation. Hun trækker på over 17 år i nonprofit, uddannelse og markedsføring for at gøre det muligt for flere ægtefæller at “komme til bordet” og mægle med succes.

Sharon Pastore er medstifter af Main Line familieret Center, som blev etableret i 2012. Hun er på en mission for at skabe opmærksomhed, forståelse og tillid omkring mægling som en sundere mulighed for separation og skilsmisse i god tid før en klients første konsultation. Hun trækker på over 17 år i nonprofit, uddannelse og markedsføring for at gøre det muligt for flere ægtefæller at “komme til bordet” og mægle med succes.

Sharon Pastore er medstifter af Main Line familieret Center, som blev etableret i 2012. Hun er på en mission for at skabe opmærksomhed, forståelse og tillid omkring mægling som en sundere mulighed for separation og skilsmisse i god tid før en klients første konsultation. Hun trækker på over 17 år i nonprofit, uddannelse og markedsføring for at gøre det muligt for flere ægtefæller at “komme til bordet” og mægle med succes. at blive organiseret og forberede sig på skilsmissemægling? Hent vores 30-vare skilsmisse tjekliste.