reklamer:

Marginal omkostningsberegning er en styringsteknik til håndtering af omkostningsdata. Det er primært baseret på adfærdsundersøgelsen af omkostninger. Marginal costing giver denne vigtige information til ledelsen, og det hjælper med at udføre sine funktioner som c6st-kontrol, overskudsplanlægning, præstationsevaluering og beslutningstagning.

marginale omkostninger spiller sin nøglerolle i beslutningsprocessen. Det er en teknik, der giver præsentation af omkostningsdata på en sådan måde, at ægte cost-volume-profit-forhold afsløres. Under denne teknik antages det, at omkostningerne kan opdeles i to kategorier, dvs.faste omkostninger og variable omkostninger. Faste omkostninger debiteres bidrag fra den periode, hvor den er afholdt, og betragtes som Periodeomkostninger.

marginale omkostninger er “et princip, hvorved marginale omkostninger ved omkostningsenheder konstateres. Kun variable omkostninger opkræves på omkostningsenheder, idet de faste omkostninger, der kan henføres til en relevant periode, afskrives fuldt ud på bidraget for den pågældende periode.”(Cima definition).

annoncer:

Lær om:-

1. Introduktion til Marginal Costing 2. Definition af marginale omkostninger 3. Funktioner 4. Proces 5. Beregning af marginalomkostninger 6. Marginale omkostninger og beslutningstagning 7. Fordele 8. Begrænsning.

Marginale Omkostninger: Introduktion, definitioner, funktioner, Applikationer, proces, fordele, bestemmelse og begrænsninger

Indholdsfortegnelse:

- Introduktion til marginale omkostninger

- definitioner af marginale omkostninger

- egenskaber ved marginale omkostninger

- proces med marginale omkostninger

- bestemmelse af marginale omkostninger

- marginale omkostninger og beslutningstagning

- fordele ved marginale omkostninger

- begrænsninger af marginale omkostninger koster

Marginal Costing-introduktion

selv en skolegående studerende ved, at fortjeneste er et Balancetal for salg over omkostninger, dvs.salgsomkostninger = fortjeneste. Denne viden er ikke tilstrækkelig til ledelse til at udføre planlægnings-og kontrolfunktionerne mv. Omkostningerne er yderligere opdelt efter deres adfærd, dvs.faste omkostninger og variable omkostninger.

annoncer:

den ældgamle ligning kan skrives som:

salgsomkostninger = fortjeneste eller

salg – (faste omkostninger + Variable omkostninger) = fortjeneste.

relevansen af at adskille omkostninger i henhold til variabilitet kan forstås ved et meget simpelt eksempel på en skomager, hvis omkostningsdata for en bestemt periode er angivet nedenfor:

annoncer:

(a) leje af butik er Rs.1200 for den betragtede periode er

(b) salgspris pr.par Rs.55.

(c) Indgangsmateriale, der kræves til fremstilling af et par, er Rs.50.

(d) han producerer 1000 par i den betragtede periode.

annoncer:

i disse data nævnes kun to typer omkostninger — leje af butik og omkostninger til råmaterialer. Lejen af butikken ændres ikke, hvis han producerer mere end 1.000 par eller mindre end 1.000 par. Disse omkostninger kaldes derfor faste omkostninger. Omkostningerne ved inputmateriale ændres i henhold til antallet af producerede par. Dette er variable omkostninger. Således har begge omkostninger ikke den samme adfærd.

denne viden om ændringer i adfærd af omkostninger kan give vidunderlige resultater for sko-maker i beslutningsprocessen. Baseret på disse ændringer i omkostningernes adfærd fremkommer en meget effektiv omkostningsregnskabsteknik. Det er kendt som marginale omkostninger. Marginal omkostningsberegning er en styringsteknik til håndtering af omkostningsdata. Det er primært baseret på adfærdsundersøgelsen af omkostninger.

absorptionsomkostninger dvs.omkostningsteknikken, der ikke anerkender forskellen mellem faste omkostninger og variable omkostninger, imødekommer ikke i tilstrækkelig grad ledelsens behov. Udsagnene udarbejdet under absorptionsomkostninger forklarer detaljeret tidligere overskud, tidligere tab og omkostningerne i fortiden, men disse udsagn hjælper ikke, når det kommer til at forudsige morgendagens resultat. En konventionel resultatopgørelse kan ikke fortælle, hvad resultatet eller tabet vil være, hvis volumenet øges eller formindskes.

i disse dage er der en skarp konkurrence på markedet, og ledelsen har lært sin omkostningsstruktur grundigt at kende. Marginal costing giver denne vigtige information til ledelsen, og det hjælper med at udføre sine funktioner som c6st-kontrol, overskudsplanlægning, præstationsevaluering og beslutningstagning. Marginale omkostninger spiller sin nøglerolle i beslutningsprocessen.

Marginal Costing – definitioner: givet af CIMA

Cima definerer marginal costing som “omkostningerne ved en enhed af produkt eller tjeneste, som ville undgås, hvis denne enhed ikke blev produceret eller leveret”.

annoncer:

Cima definerer marginalomkostning som ” det regnskabssystem, hvor variable omkostninger debiteres omkostningsenhederne og periodens faste omkostninger afskrives fuldt ud på det samlede bidrag. Dens særlige værdi er i beslutningsprocessen.”Marginal omkostning er ikke en særskilt metode til at koste som jobomkostning eller procesomkostning.

det er en teknik, der giver præsentation af omkostningsdata på en sådan måde, at ægte cost-volume-profit-forhold afsløres. Under denne teknik antages det, at omkostningerne kan opdeles i to kategorier, dvs.faste omkostninger og variable omkostninger. Faste omkostninger debiteres bidrag fra den periode, hvor den er afholdt, og betragtes som Periodeomkostninger.

visse læsere forsøger forgæves at finde ud af forskellen mellem marginale omkostninger og direkte omkostninger. I regnskabslitteraturen er marginale omkostninger og direkte omkostninger stort set en og samme ting. Faktisk er det, der er blevet kaldt direkte omkostning i USA, blevet omtalt som marginale omkostninger i Storbritannien.

stadig visse forfattere er af den opfattelse, at der er forskel på disse to udtryk. Bidragende omkostning og variabel omkostning er andre synonymer for marginal omkostning. Udtrykkene differentiel omkostningsberegning og inkrementel omkostningsberegning er lidt som marginal omkostningsberegning. Disse er blevet taget op i detaljer separat i den kommende diskussion.

marginale omkostninger er “et princip, hvorved marginale omkostninger ved omkostningsenheder konstateres. Kun variable omkostninger opkræves på omkostningsenheder, idet de faste omkostninger, der kan henføres til en relevant periode, afskrives fuldt ud på bidraget for den pågældende periode.”(Cima definition).

faste omkostninger kaldes også tidsomkostninger og Periodeomkostninger. Det er et fast beløb uanset kapacitetsniveauet. I den marginale omkostningsteknik måles overskuddet ved bidrag minus faste omkostninger, som også inkluderer den faste del af halvvariable omkostninger.

halvvariabelomkostninger er adskilt, og den variable del lægges til de variable omkostninger, og det faste beløb lægges til de faste omkostninger. Variable omkostninger varierer direkte med output,og omkostningerne pr. Det er et lineært forhold. Faste omkostninger forbliver de samme uanset produktionsniveauet og varierer kun med tiden.

Marginal Costing – 17 Hovedtræk

1. Omkostninger er opdelt i to kategorier, dvs.faste omkostninger og variable omkostninger.

2. Faste omkostninger betragtes som Periodeomkostninger og forbliver ude af betragtning til bestemmelse af produktomkostninger og værdi af varebeholdninger.

3. Priserne fastsættes ud fra marginale omkostninger og bidragsmargin.

4. Rentabiliteten af afdelinger og produkter bestemmes med henvisning til deres bidragsmargin.

5. Ved præsentation af omkostningsdata antager visning af bidrag dominerende rolle.

6. Lukning lager værdiansættes på marginale omkostninger.

7. Omkostningsadskillelse på grundlag af adfærd, dvs.faste og variable elementer.

8. Segregering semi-variable omkostninger i variabel del og fast beløb.

9. Værdiansættelse af slutlager af færdigvarer og lukning af varelager til marginale omkostninger. Generelt er variable Salgs-og distributionsomkostninger udelukket.

10. Faste omkostninger tages ikke i betragtning ved værdiansættelse af slutlager af færdigvarer og SLUTPUNKTSPAPIRER.

11. Priserne er baseret på marginale omkostninger og marginale bidrag.

12. Cost-volume-profit forhold. Der anvendes en særlig form for omkostningsark.

13. Letter beslutningstagning med hensyn til produktmiks, salgsmiks, fabrikat eller køb, maskine eller manuel osv.

14. Break-even teknik er ansat.

15. Salgsindtægter mindre marginale omkostninger kaldes bidrag. Det kan være brutto eller netto. Hvis kun de variable produktionsomkostninger trækkes fra salgsindtægterne, kaldes forskellen bruttobidrag. Hvis variabel administration og S-og D-omkostninger trækkes fra bruttobidraget, er saldoen Nettobidraget.

16. Prisfastsættelse for eksport.

17. Enhedsomkostningerne for et produkt betyder de gennemsnitlige variable omkostninger ved fremstilling af produktet.

Marginal Costing – Process

under marginal costing er forskellen mellem salg og marginale omkostninger ved salg fundet ud af. Denne forskel kaldes teknisk bidrag. Bidrag giver mulighed for faste omkostninger og overskud. Overskud af bidrag over faste omkostninger er fortjeneste eller nettomargin. Der lægges fortsat vægt på at øge det samlede bidrag.

Variable omkostninger:

Variable omkostninger er den del af de samlede omkostninger, der ændres direkte i forhold til volumen. Samlede variable omkostninger ændres med ændring i outputvolumen. Stigning i output vil føre til stigning i de samlede variable omkostninger, og fald i output vil føre til reduktion i de samlede variable omkostninger. De variable omkostninger pr. produktionsenhed forbliver imidlertid de samme uanset stigning eller fald i produktionsmængden.

Variable omkostninger inkluderer omkostninger til direkte materiale, direkte arbejdskraft, direkte udgifter osv. Enhed opnås ved at dividere de samlede variable omkostninger med producerede enheder. Variabel pris pr. enhed er også blevet omtalt som variabel omkostningsprocent. Variable omkostninger kan opnås ved at dividere ændring i omkostninger ved ændring i aktivitet.

Variable omkostninger er meget følsomme og påvirkes af en række faktorer.

hovedformålet med ‘marginal costing’ er at hjælpe ledelsen med at kontrollere variable omkostninger, fordi dette er et omkostningsområde, der egner sig til styring af ledelsen.

faste omkostninger:

det repræsenterer de omkostninger, der afholdes i en periode, og som inden for visse Produktions-og omsætningsgrænser har tendens til at være upåvirket af udsving i aktivitetsniveauet (output eller omsætning). Eksempler er husleje, priser, forsikring og udøvende lønninger.

Break-Even Point:

Break-even point er det salgssted, hvor virksomheden hverken tjener eller taber. Den marginale omkostningsteknik er baseret på ideen om, at forskellen i salg og variable salgsomkostninger giver mulighed for en fond, der kaldes bidrag. Bidrag giver mulighed for faste omkostninger og overskud.

ved break-even point er bidraget lige nok til at sørge for faste omkostninger. Hvis det faktiske salgsniveau er over break-even point, vil virksomheden tjene penge. Hvis det faktiske salg er under break-even point, vil virksomheden lide tab. Når cost-volume-profit .forholdet præsenteres grafisk, det punkt, hvor den samlede omkostningslinje og den samlede salgslinje krydser hinanden, vil være break-even-punktet.

Bidrag:

Marginal omkostningsanalyse afhænger meget af ideen om bidrag. I denne teknik er indsatsen rettet mod kun at øge det samlede bidrag. Bidrag er forskellen mellem salg og variable omkostninger, dvs.marginale omkostninger.

det kan udtrykkes som følger:

Bidrag = salg – Variable salgsomkostninger.

Antag, at salget er Rs.1000 og variable salgsomkostninger er Rs.800. Bidraget vil være Rs.200, dvs.Rs.1000-R ‘ er.800.

nøglefaktor eller begrænsende faktor:

der er altid faktorer, der ikke egner sig til ledelsesmæssig kontrol. For eksempel, hvis der på et bestemt tidspunkt er en Regeringsbegrænsning på importen af et materiale, der udgør den vigtigste ingrediens i virksomhedens produkt, kan virksomheden ikke producere, som den ønsker. Det skal planlægge produktionen under hensyntagen til denne begrænsende faktor. Imidlertid vil dens indsats blive rettet mod maksimal udnyttelse af tilgængelige kilder. Begrænsende faktor er således en faktor, der påvirker en organisations outputvolumen på et givet tidspunkt.

nøglefaktor er den faktor, hvis indflydelse først skal konstateres for at sikre, at der er maksimal udnyttelse af ressourcer. Gearing af produktionsprocessen i lyset af nøglefaktorens indflydelse vil føre til maksimering af overskuddet. Nøglefaktor begrænser ledelsesmæssige handlinger og begrænser virksomhedens produktion. Generelt er salg den begrænsende faktor, men en af følgende faktorer kan være en begrænsende faktor – (a) Materiale (B) arbejdskraft (c) anlægskapacitet (d) magt (e) regeringshandling.

når en begrænsende faktor er i drift, og der skal træffes beslutning om relativ rentabilitet for forskellige produkter, divideres bidraget for hvert produkt med nøglefaktor for at vælge det mest rentable alternativ.

valget af ledelse hviler på de produkter eller projekter, der viser mere bidrag pr. Således, hvis salg er nøglefaktoren, Bidrag til salgsforholdet bør overvejes. Hvis ledelsen står over for mangel på arbejdskraft,bør bidrag pr. Antag, at salget af produkter A og B er Rs.100 og Rs.110 og variable salgsomkostninger er Rs.30 og Rs.23 henholdsvis. Den arbejdstid (nøglefaktor), der kræves for disse produkter, er henholdsvis 2 timer og 3 timer.

bidraget vil være – Produkt A, Rs.100-R ‘ er.30 = 70 pr.35 i timen; produkt-B, Rs.110-r ‘ er.23 = Rs.87 pr. enhed eller Rs.29 i timen. I denne situation er p / v-forholdet mellem produkt B (79%) bedre end p/v-forholdet mellem produkter (70%), og normal konklusion bør være at producere produkt B. Således er tiden nøglefaktoren. Time er bedre i produkt A end i B. Derfor er produkt A under arbejdskraftmangel mere rentabelt end produkt B.

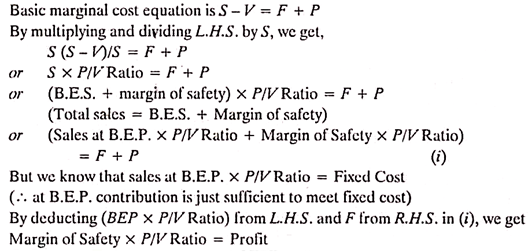

grundlæggende marginale omkostningsligning:

vi ved, at – salg – omkostninger = fortjeneste

eller salg – (faste omkostninger + Variable omkostninger) = fortjeneste

eller salg – Variable omkostninger = faste omkostninger + fortjeneste

dette er kendt som marginal ligning, og det udtrykkes også som følger:

S – V = F + P,

hvor,

s = salg,

v – variable omkostninger ved salg

f = faste omkostninger og

p = fortjeneste.

læseren rådes til at modvirke brugen af formler. Alle problemer med marginale omkostningsberegninger bør så vidt muligt forsøges ved hjælp af dette grundlæggende forhold.

Profit/Volume Ratio:

når bidraget fra salget udtrykkes som en procentdel af salgsværdien, er det kendt som profit/volume ratio (eller P/V ratio). Det udtrykker forholdet mellem bidrag og salg. Bedre p / V-forhold er et indeks for sund ‘økonomisk sundhed’ af en virksomheds produkt. Dette forhold afspejler ændring i overskud på grund af ændring i volumen. Generelt viser det, hvor stort bidraget vil fremstå, hvis det udtrykkes på lige fod med salget.

udsagnet om, at P/V-forholdet er 40% betyder, at bidraget er Rs.40, hvis størrelsen af salget er Rs.100. Et vigtigt kendetegn ved P / V-forholdet er, at det forbliver det samme på alle niveauer af output. P / v-forholdet er særlig nyttigt, når det overvejes i forbindelse med sikkerhedsmargen. De andre udtryk, der bruges til at henvise til P/V – forhold, er – (a) Marginal indkomstforhold, (b) Bidrag til salgsforhold og (c) variabel fortjeneste.

p / v-forhold kan udtrykkes som:

P/V ratio = (salg – marginale salgsomkostninger)/salg

eller = Bidrag/salg

eller = ændring i bidrag/ændring i salg

eller = ændring i fortjeneste/ændring i salg

Antag, at salgspris og marginale produktomkostninger er Rs.20 og Rs.12 henholdsvis. P / V-forholdet vil være (Rs.20-R ‘ er.12)/20 = (8 ÷ 20) K 100 = 40%

p / v-forholdet forbliver konstant på forskellige niveauer af operationer. En ændring i faste omkostninger resulterer ikke i ændring i P/V-forholdet, da P/V-forholdet udtrykker forholdet mellem bidrag og salg.

fordele ved P/V-forhold:

1. Det hjælper med at bestemme break-even-punktet.

2. Det hjælper med at bestemme overskud på forskellige salgsniveauer.

3. Det hjælper med at finde ud af salgsmængden for at tjene et ønsket kvantum af overskud.

4. Det hjælper med at bestemme den relative rentabilitet af forskellige produkter, processer og afdelinger.

forbedring af P/V-forhold:

P/V-forhold kan forbedres, hvis bidraget forbedres.

bidrag kan forbedres ved et af følgende trin:

1. Stigning i salgsprisen,

2. Reduktion af marginale omkostninger ved effektiv udnyttelse af mænd, materiale og maskiner.

3. Koncentrere sig om salg af produkter med relativt bedre p/V-forhold. Dette vil bidrage til at forbedre det samlede P/V-forhold.

begrænsninger af P/V-forhold:

der er en voksende tendens blandt virksomheder til at bruge profit-volume-forholdet til at beslutte den produktværdige yderligere salgsindsats og produktionskapacitet og vært for andre ledelsesøvelser.

følgende er begrænsningerne for brugen af P/V-forhold:

1. P / v-forholdet læner sig stærkt på overskud af indtægter over variable omkostninger.

2. P / V-forholdet tager ikke højde for de kapitaludgifter, der kræves af den ekstra produktionskapacitet og de ekstra faste omkostninger, der tilføjes.

3. Inspektion af P / V-forholdet mellem produkter kan foreslå rentable produktlinjer, der kan fremhæves, og urentable linjer, der kan revurderes eller elimineres. Mere inspektion af P / V-forholdet hjælper ikke med at træffe endelig beslutning. Til dette formål skal analysen udvides for at tage hensyn til forskellige omkostninger ved beslutningen og mulighedsomkostninger mv. Det angiver således kun det område, der skal undersøges.

4. P / V-forholdet er blevet omtalt som den tvivlsomme enhed til beslutningstagning, fordi det kun giver en indikation af den relative rentabilitet af produkterne/produktlinjerne, at også, hvis andre ting er ens, er P/V-forholdet godt til at danne indtryk og ikke til at træffe beslutning.

ovenstående punkter fremhæver, at p/V-forholdet ikke bør bruges uhensigtsmæssigt. Dens begrænsninger skal være i live i brugerens sind.

sikkerhedsmargin:

sikkerhedsmargin repræsenterer forskellen mellem salg ved en given aktivitet og salg ved break-even point. (B. E. P. er salgsstedet, hvor virksomheden hverken tjener fortjeneste eller tab). Det angiver derfor, i hvilket omfang et fald i efterspørgslen kan absorberes, før virksomheden begynder at opretholde tab.

sikkerhedsmargenen udtrykkes i procent af salget. Gyldigheden af sikkerhed afhænger altid af nøjagtigheden af omkostningsestimater. Den brede sikkerhedsmargin er fordelagtig for virksomheden. Sikkerhedsmargin afhænger af niveauet for faste omkostninger, bidragssats og salgsniveau.

forholdet mellem sikkerhedsmargin og salg kan udtrykkes som følger:

salg – salg ved B. E. P = sikkerhedsmargin.

således kan en virksomheds sundhed måles ved sikkerhedsmargin. Denne viden er meget nyttig til at tage politisk beslutning som reduktion i pris for at køre konkurrenterne. Sikkerhedsmargin angiver, hvor meget nuværende salg er i stand til at holde forretningen væk fra det afgørende punkt, hvor virksomheden hverken tjener fortjeneste eller tab.

dets forhold til V / P-forhold og fortjeneste kan udtrykkes som følger:

forbedring af sikkerhedsmargenen:

sikkerhedsmargenen kan forbedres ved at vedtage følgende trin:

1. Stigning i salgsvolumen – det udvider forskellen mellem salg på aktivitetsniveau og salg på break-even point.

2. Stigning i salgsprisen – hvis det ikke er muligt at øge salgsmængden, øges salgsprisen for at forbedre sikkerhedsmargenen.

3. Ændring i produktsammensætning øger dermed bidraget-dette vil føre til forbedring af sikkerhedsmargenen, fordi det udvider kløften i salget på specificeret aktivitetsniveau og salget på break-even point.

4. Sænkning af faste omkostninger – det øger sikkerhedsmargenen, fordi break-even-salget falder ved at sænke de faste omkostninger.

5. Sænkning af fast variabel overhead – det øger sikkerhedsmargenen ved forbedring af P/V-forholdet.

indfaldsvinkel:

den vinkel, som salgslinjen gør med de samlede omkostningslinjer, er kendt som indfaldsvinklen. Denne vinkel giver det billedlige forhold mellem fortjeneste og salg. Denne vinkel angiver en virksomheds indtjeningskapacitet over break-even-punktet. En stor indfaldsvinkel vil indikere indtjening af høj fortjenstmargen. Lille indfaldsvinkel vil indikere indtjening af lav fortjenstmargen. Lav indfaldsvinkel indikerer, at variable omkostninger udgør en stor del af salgsomkostningerne.

normalt betragtes sikkerhedsmargin og indfaldsvinkel sammen. For eksempel vil en høj sikkerhedsmargin med en stor indfaldsvinkel indikere de gunstigste forhold for en virksomhed. Under en sådan situation monopoliserer virksomheden på markedet. På den anden side indikerer lav sikkerhedsmargin med lav indfaldsvinkel dårlig økonomisk form for virksomheden.

Marginal Costing – bestemmelse af Marginal Costing

bestemmelse af marginal Costing er første praktiske skridt i indførelsen af ‘Marginal Costing’. Det er ikke et simpelt problem. At studere udviklingen i data vedrørende omkostninger og opdele dem i to kategorier, dvs.faste og variable, kræver meget arbejde, dygtighed og erfaring. Metoder, der ofte anvendes til analyseomkostninger i henhold til variabilitet, er – (1) sammenligning af aktivitetsniveau (2) interval eller høj og lav metode, (3) analysemetode, (4) Scatter Graph-metode og (5) mindst kvadratisk metode.

måling af volumen:

Marginalomkostning bruges primært til at analysere omkostningsadfærden i forhold til volumen. Dette giver en vanskelighed ved at vælge en base til måling af volumen. Et antal baser kan bruges til at udtrykke volumen såsom – (i) fysiske enheder, der er fremstillet eller solgt, (ii) mængden af producerede eller solgte varer eller (iii) produktive eller faktiske timer, som måske enten maskin timer eller arbejdstid. At vælge en enhed til at udtrykke volumen er en kompleks øvelse, der kræver stor erfaring.

i forskellige situationer vælges forskellige baser til at udtrykke volumen. Medmindre alt, hvad der sælges i en given periode, kommer fra produktionen i den periode, måler salget ikke produktionen. Produktion giver heller ikke et mål for salgsaktivitet. På samme måde er arbejdstid et mål for tid og ikke for produktion. De påvirkes af effektivitet. Ideen er, at forskellige baser kan bruges til måling af volumen og udvælgelse skal være med henvisning til en bestemt situation.

betydningen af at vælge korrekt måling af volumen bør ikke ignoreres. Test bør anvendes for at sikre, at der er en sammenhæng mellem grundlaget for volumen og omkostninger. Punkter, der fortjener opmærksomhed ved udvælgelsen af en foranstaltning for volumen eller aktivitet, er – a) basen skal være repræsentativ for aktiviteten, B) den skal være let forståelig, c) basen skal kunne anvendes uændret for at lette tilstrækkelig kontrol, og d) hvor det er muligt at udtrykke produktionen i form af fælles fysiske enheder som tons, kg. liter, kubikfod og tønder, skal volumenet kun udtrykkes i disse enheder.

salg til eller under marginale omkostninger:

Forretningsbetingelser ændrer sig altid. Nogle gange er det sælgers marked, mens det på andre tidspunkter kan være svært at sælge varerne selv til kostpris. Disse situationer kan retfærdiggøre at sælge varerne til eller endda under marginale omkostninger i et kort stykke tid. Salg af varerne til eller endda under marginale omkostninger kan ikke anvendes som et spørgsmål om rutine.

men dette trin kan hjælpe organisationen med at overvinde de situationer, hvorunder inddrivelse af selv fulde omkostninger synes et vanskeligt forslag. Dette trin kan ikke fortsætte i lang tid og bør tages til efter meget nøje overvejelse.

salg af varerne til eller endda under marginale omkostninger kan være nødvendigt af følgende grunde:

1. At holde maskiner og fabrik i driftstilstand, så det forbliver i beredskab til at gå ‘fuld damp fremad’, når den midlertidige vanskelige periode er forbi.

2. At holde medarbejderne beskæftiget.

3. At bortskaffe de letfordærvelige varer.

4. At drive de svage konkurrenter ud af markedet.

5. At popularisere de nye produkter – dette trin kan midlertidigt anvendes, så det nye produkt kan få anerkendelse på markedet.

6. For at forhindre tab af handel – hvis nye produkter sandsynligvis vil eliminere virksomhedens produkt, og der er mulighed for tab af handel, kan det være nødvendigt midlertidigt at reducere prisen til marginale omkostninger eller endda under det.

7. At overvinde perioden med deprimerende priser-nogle gange sætter en tendens med deprimerende priser sig ind, og virksomheden finder intet andet alternativ end at følge trop for at forblive i erhvervslivet.

8. For at opretholde salget af fælles produkter – der er situationer, hvor produktion på et produkt nødvendigvis er forbundet med produktionen af et andet produkt. For eksempel kan A og B være de fælles produkter. A kan finde et meget dårligt svar på markedet, mens B kan fortsætte med at sælge meget godt på markedet.

i denne situation kan virksomheden muligvis sælge produktet A til marginale omkostninger eller endda under det for at opretholde produktionen af B. I denne situation kan tab i et produkt opvejes af overskuddet fra andet produkt. Nogle gange bruges dette trin til kun at opretholde produktionsniveauet for fælles produkter.

at sælge produktet til marginale omkostninger eller endda under det er en meget vanskelig beslutning. Dette skridt bør tages i et kort stykke tid for at overvinde en midlertidig vanskelig situation, hvor genopretning af selv fulde omkostninger muligvis ikke er mulig. Dette trin kan føre til et jordskred i prisen, hvilket permanent kan skade produktets markedsposition.

af denne grund bør dette trin tages undtagelsesvis efter meget nøje overvejelse. Det skal huskes, at emnet for prisfastsættelse er meget komplekst, og at kostprisforholdet kun repræsenterer en del af problemet.

en omkostningsregnskab skal sikre følgende to punkter:

(i) salgspris svarende til marginale omkostninger eller endda under det har ikke været gennem uvidenhed.

(ii) der er omkostningsbevidsthed i organisationen og omkostningstilbud modstand peger på sænkning af priserne. Dette kan ikke gøres, hvis omkostningerne ikke er kendt eller ignoreret.

marginale omkostninger-beslutningstagning og marginale omkostninger: Konstatering af produkternes Relative rentabilitet, bestemmelse af rentabiliteten af alternativ produktblanding og et par andre

ledelsens indsats i en virksomhed er at optimere overskuddet eller minimere tab. I deres bestræbelser på at gøre det er de nødt til at gennemgå de eksisterende Produktions -, pris-og markedsføringspolitikker fra tid til anden og foretage de nødvendige justeringer, hvis det er nødvendigt.

følgende punkter giver objektivt grundlag og letter beslutningsprocessen:

1. Bestemmelse af produktets relative rentabilitet.

2. Bestemmelse af rentabiliteten af alternativ produktblanding.

3. Tag eller køb beslutninger.

4. Priser på indenlandske og udenlandske markeder.

5. Produktion med begrænsende faktor.

6. Profit planlægning.

1. Konstatering af produkternes relative rentabilitet:

en fremstillingsvirksomhed, der beskæftiger sig med produktion af forskellige produkter, er interesseret i undersøgelsen af produkternes relative rentabilitet, således at den passende kan ændre sin Produktions-og salgspolitik for de produkter, som den anser for mindre rentable eller uproduktive. Begrebet P / V-forhold, der leveres af den marginale omkostningsteknik, er meget nyttigt til at forstå produktets relative fortjeneste/evne. Det er altid rentabelt at tilskynde til produktion af det produkt, der viser et højere P/V-forhold.

nogle gange står ledelsen over for et tabsproblem, og den skal beslutte, om den vil fortsætte eller opgive produktionen af et bestemt produkt, hvilket har resulteret i et nettotab. Marginal omkostningsteknik styrer ledelsen korrekt i en sådan situation. Hvis et produkt eller en afdeling viser tab, vil Absorptionsomkostningsmetoden hurtigt konkludere, at den ikke nytter at producere og drive afdelingen, og den skal lukkes.

nogle gange vil denne type konklusion vildlede ledelsen. Den marginale omkostningsteknik antyder, at det ville være rentabelt at fortsætte produktionen af et produkt, hvis det er i stand til at inddrive de fulde marginale omkostninger og en del af de faste omkostninger.

2. Bestemmelse af rentabiliteten af alternativ produktblanding:

da en virksomheds mål er at maksimere overskuddet, foretrækker ledelsen den produktsammensætning, der er ideel i den forstand, at den giver maksimal fortjeneste. Produkter-blanding betyder kombination af produkter, der er beregnet til produktion og salg. En virksomhed, der producerer mere end et produkt, skal undersøge rentabiliteten af alternative kombinationer af enheder eller værdier af produkter og vælge den, der maksimerer overskuddet.

3. Træffe eller købe beslutning (når anlægget ikke er fuldt udnyttet):

hvis det tilsvarende produkt eller komponent er tilgængeligt udenfor, sammenligner et fremstillingsfirma sine enhedsomkostninger ved fremstilling med den pris, som det kan købes på markedet. Den marginale omkostningsanalyse antyder, at den er rentabel for de samlede produktionsomkostninger. Med andre ord bør virksomheden foretrække at købe, hvis de marginale omkostninger er mere end den købte pris og gøre, når de marginale omkostninger er mindre end købsprisen. Den tilgængelige anlægskapacitet vil dog udøve sin egen indflydelse i en sådan beslutningstagning.

formel til at huske:

virksomheden skal købe, når PP+FC er mindre end de samlede produktionsomkostninger

virksomheden skal fremstille, når PP+FC er større end de samlede produktionsomkostninger

Udvid eller køb beslutning:

hvis ubrugt kapacitet er begrænset eller ikke findes, er et alternativ til køb at gøre ved at købe yderligere anlæg og andet udstyr. Virksomheden bør evaluere det investeringsudgiftsforslag, der følger af ekspansionsprogrammet, med hensyn til pengestrømme og kapitalomkostninger. Hvis den installerede kapacitet på det eksisterende anlæg delvist bruges, kan den udnyttes ved at producere mere internt. Den supplerende produktion kan nødvendiggøre køb af specialudstyr og dermed medføre renter og afskrivningsomkostninger. Det tilrådes at udvide og producere, hvis virksomheden er i stand til at spare nogle omkostninger ved at gøre det.

4. Prissætning på hjemmemarkeder og udenlandske markeder:

prissætning af et produkt afhænger primært af produktionsomkostningerne og arten af den konkurrence, som produktionsenheden står over for. Når en pris er fastsat af markedskræfterne, forbliver den stabil i det mindste i den korte periode. I den korte periode, hvor salgsperioden, marginale omkostninger og faste omkostninger forbliver de samme, er en iværksætter i stand til at etablere forhold mellem dem.

på grundlag af et sådant forhold er det meget let at fastsætte salgsmængden og salgsprisen i normale og unormale tider på hjemmemarkedet. Hvor langt priserne kan sænkes i tilfælde af udenlandsk køber for at gennemføre mersalg er et problem, som realistisk besvares af den marginale omkostningsteknik.

pris under Recession/Depression:

Recession er en økonomisk tilstand, hvor efterspørgslen er faldende. Under depressionen er efterspørgslen på sit laveste ebbe, og virksomhederne konfronteres med problemet med prisnedsættelse og lukning af produktionen. Under sådanne forhold antyder den marginale omkostningsteknik, at priserne kan reduceres til et niveau af marginale omkostninger. I så fald vil virksomheden miste overskud og også lide tab i omfanget af faste omkostninger. Dette tab vil også blive båret, selvom produktionen helt suspenderes. Salg under marginale omkostninger anbefales kun under meget specielle omstændigheder.

prissætning på udenlandske markeder:

et udenlandsk marked kan holdes adskilt fra hjemmemarkedet på grund af mange juridiske og andre begrænsninger pålagt import og eksport, og som sådan kan en anden pris opkræves fra udenlandske købere. Enhver virksomhed, der nyder overskudsproduktionskapacitet, kan øge sin produktion til at sælge på det udenlandske marked til lavere pris, hvis dens fulde faste omkostninger allerede er genvundet fra produktionen fra hjemmemarkedet.

5. Produktion med begrænsende faktor:

nogle gange skal produktionen transporteres med en vis begrænsende faktor. En begrænsende faktor er den faktor, hvis levering ikke er ubegrænset eller frit tilgængelig for fremstillingsvirksomheden. I tilfælde af mangel på arbejdskraft bliver arbejdskraften begrænsende faktor. Råvarer eller anlægskapacitet kan være en begrænsende faktor i budgetperioden.

overvejelsen af begrænsende faktorer er afgørende for succes for enhver produktionsplan, fordi fremstillingsvirksomheden ikke kan øge produktionen til det niveau, den ønsker, når en begrænsende faktor kombineres med andre produktionsfaktorer. Den begrænsende faktor kaldes også med navnet ‘knappe faktor’ eller ‘nøglefaktor’, ‘hovedbudgetfaktor’ eller ‘styrende faktor.

den vare, der bidrager med det maksimale bidrag pr.enhed, eller som giver det maksimale P/V-forhold, er den mest rentable vare. Dette gælder, når der ikke er nogen begrænsning eller produktion. Hvis forskellige produkter fremstilles med en bestemt begrænsende faktor, er det ikke bidraget pr.enhed eller P/V-forhold, der med rette styrer fastsættelsen af produktionsprioriteter, men rentabiliteten pr. begrænsende faktor er den rette ledestjerne.

hvis arbejdskraft er den begrænsende faktor, beregnes den relative rentabilitet som under:

et tilfælde af to begrænsende faktorer:

det er muligt, at produktionen er begrænset af to eller flere begrænsende faktorer arbejdskraft og råmateriale kan være mangelvare. Mængden af tilgængelighed af en faktor påvirker udnyttelsen af anden faktor. Under en sådan betingelse er den bedste produktsammensætning en, der optimerer over alle overskud, men er opnåelig under de givne begrænsninger.

6. Overskudsplanlægning:

processen med overskudsplanlægning indebærer beregning af forventede omkostninger og indtægter som følge af operationer på forskellige niveauer af anlægskapacitet til produktion af forskellige typer varer i en given periode. Omkostningerne og indtægterne på forskellige driftsniveauer er forskellige, og en bekymring skal vælge et niveau, hvor overskuddet er maksimalt.

Marginal omkostningsteknik hjælper ledelsen ved at foreslå en passende produktblanding eller anlægskapacitet, der optimerer overskuddet. Det guider også ledelsen i at vælge den bedste produktblanding for at opnå et bestemt profitniveau.

Marginal Costing-Top 5 fordele: undgår tildeling af faste omkostninger, værdier opgørelse ensartet, forenkler beslutningsprocessen og et par andre

vigtigste fordele er som under:

fordel # 1. Undgår tildeling af faste omkostninger:

fordelingen af faste omkostninger over forskellige produkter/afdelinger har været et problem med virksomhederne efter absorptionsberegningsmetoden. Ingen af de metoder, der anvendes til tildeling af omkostninger, er videnskabelige og nøjagtige, og som sådan placeres en vilkårlig værdi af omkostninger på forskellige produkter, som følge af, at omkostnings-og prisbeslutninger bliver urealistiske. Vanskeligheden ved fordelingen af faste omkostninger undgås ved at følge den marginale omkostning, der adskiller de faste og variable omkostninger. Faste omkostninger inddrives fra bidraget fra alle produkter / deptts. Hvis der anvendes forudbestemte faste omkostninger, er det højst sandsynligt, at forudbestemte omkostninger ikke falder sammen med de faktiske omkostninger og giver anledning til problemet med overinddrivelse eller underinddrivelse af omkostninger. Marginale omkostninger undgår også problemet med under-eller overinddrivelse af omkostninger.

fordel # 2. Værdier opgørelse ensartet:

den usolgte bestand og igangværende arbejde værdiansættes til marginale omkostninger, som forbliver uændrede, i det mindste i den korte periode. Værdiansættelse af lager til marginale omkostninger sikrer homogenitet i overskuddet, da den rapporterede indkomst ikke påvirkes af produktionsmængden og forskellene i åbnings-og slutlagrene.

fordel # 3. Forenkler beslutningsprocessen:

under marginal costing ‘Bidrag’ danner grundlaget for marginal costing ‘Bidrag’ danner grundlaget for ledelsesmæssig beslutningstagning. Ledelsen kan nemt fastsætte salgspris, bestemme produktionsprioriteter og planlægge overskud ved at analysere omkostningsdata om marginale omkostningsprincipper.

fordel # 4. Letter omkostningskontrol:

det er muligt at kontrollere omkostningerne mere effektivt, når det klassificeres i faste og variable komponenter. Generelt faste omkostninger er resultatet af politiske beslutninger, og disse kan styres af ledelsen ved passende ændringer i politikker. For eksempel vil leje blive betales kun, når ledelsen træffer beslutning om at erhverve en lejemål ejendom i stedet for selveje ejendom.

Variable omkostninger er også resultatet af ledelsesbeslutning vedrørende produktionsvolumen og produktionsteknik, men her afholdes af alle niveauer af ledelse og operatører. J. Batty har med rette bemærket ” ansvaret for variable omkostninger kan spores med betydelig grad af sikkerhed, og dette gør det muligt at udøve den nødvendige kontrol.”

fordel # 5. Anerkender vigtigheden af at sælge:

produktionen er meningsløs uden dens disposition til vederlagsmæssige priser. Marginalomkostning anerkender behørigt betydningen af salg, da den foreskriver beregning af fortjeneste på grundlag af salg uden at anerkende åbnings-og slutlagrene. Rapporterne til overvejelse af ledelsen udarbejdes på grundlag af salg i stedet for den samlede produktion.

marginale omkostninger – 6 store begrænsninger

i de senere år har der været en udbredt interesse for marginale omkostninger. Stadig meget få har vedtaget det som metode til Regnskab for omkostninger.

hovedpunkterne i begrænsninger er som følger:

1. Det er ikke korrekt at se bort fra faste omkostninger til bestemmelse af produktomkostninger og værdiansættelse af lager.

2. Marginal omkostning er specielt nyttig i kortsigtet profitplanlægning og beslutningstagning. Til beslutning af vidtrækkende betydning, man er interesseret i særlige formål omkostninger snarere end variabilitet af omkostningerne.

3. Marginal omkostningsteknik ignorerer brugen af at inddrive faste omkostninger gennem produktpriser. For langsigtet kontinuitet i virksomheden er det ikke godt. Aktiver skal inddrives i det lange løb.

4. Etablering af omkostningsvariabilitet er ikke en nem opgave. I virkelige situationer er variable omkostninger sjældent helt variable, og faste omkostninger er sjældent helt faste.

5. Udelukkelse af faste omkostninger fra lagervurdering er ikke i overensstemmelse med accepteret regnskabspraksis.

6. Indkomstskattemyndighederne anerkender ikke de marginale omkostninger til værdiansættelse af beholdninger. Dette nødvendiggør opbevaring af separate bøger til separate formål.